มุมมองต่อตลาดหุ้นจีนในช่วงครึ่งปีหลัง (2H2019)

ผู้จัดการกองทุน Allianz Global Investor (AGI) มีมุมมองเชิงบวกแบบค่อนข้างระมัดระวังต่อตลาดหุ้นจีนในครึ่งปีหลัง โดยมองว่าภาพมหภาคทางเศรษฐกิจจีนจะมีทิศทางทรงตัวเหมือนกับที่เกิดขึ้นในช่วงครึ่งปีแรก แม้ดัชนีที่ใช้เป็นตัวบ่งชี้สภาวะทางเศรษฐกิจในภาคการผลิตและภาคการบริการ (ดัชนีผู้จัดการฝ่ายซื้อ ที่เรียกว่า Purchasing Manager Index) ชะลอตัวลงก็ตาม แต่เริ่มมีพัฒนาการทรงตัวให้เห็น

การที่จีนเผชิญสงครามการค้ากับสหรัฐฯ อย่างหลีกเลี่ยงไม่ได้ ทำให้เม็ดเงินลงทุนจากต่างประเทศที่เข้ามาลงทุนหุ้นจีนผ่านโครงการเซี่ยงไฮ้-ฮ่องกงสต็อคคอนเนค ในปีนี้ค่อนข้างเงียบเหงา แต่ในอีกมุมหนึ่ง จีนมีโอกาสใช้เครื่องมือทางการเงิน ด้วยการลดอัตราดอกเบี้ยและอัดฉีดสภาพคล่องทางการเงินได้ง่ายมากขึ้นกว่าแต่ก่อน หลังธนาคารกลางสหรัฐฯ (เฟด) ปรับลดอัตราดอกเบี้ยนโยบายระยะสั้นลง 0.25% ไปเมื่อสิ้นเดือน ก.ค. ที่ผ่านมา ดังนั้นในแง่มหภาค ผู้จัดการกองทุน AGI จึงมองว่าจะทรงตัวเช่นนี้ไปจนถึงสิ้นปี

ส่วนมุมมองด้านกำไรสุทธิของบริษัทจดทะเบียนนั้น มาตรการกระตุ้นเศรษฐกิจที่รัฐใช้เมื่อไตรมาส 3 ปีที่แล้ว เช่น 1. การเพิ่มเงินลงทุนในโครงสร้างพื้นฐาน และ 2. การลดภาษีของภาคครัวเรือนและภาคเอกชนลง เริ่มส่งผลบวกต่อตัวเลขของภาคธุรกิจในไตรมาส 2 ปีนี้ ทำให้ในช่วงครึ่งปีแรก หุ้นจีนในประเทศ (Domestic China A Shares market) ประกาศกำไรสุทธิเติบโตระดับ 10% สูงกว่าที่ตลาดคาดการณ์ และหากมองไปในช่วงครึ่งปีหลัง 2019 ผู้จัดการกองทุน AGI มองว่า กำไรสุทธิของหุ้นจีนในประเทศ น่าจะเติบโตได้ในระดับใกล้เคียงกับที่เคยทำไว้ในช่วงครึ่งปีแรก

ด้านระดับมูลค่าตลาด (Valuation) นั้น หลังตลาดหุ้นลดลงในเดือน ส.ค. จาก Sentiment เชิงลบ ที่นายโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐฯ ประกาศว่าจะเพิ่มภาษีต่อสินค้านำเข้ามูลค่า 3 แสนล้านดอลลาร์สหรัฐฯ จากจีน ทำให้ระดับมูลค่าตลาดเทียบกับกำไรสุทธิบริษัทจดทะเบียนในอีก 12 เดือนข้างหน้า ณ ปลายเดือน ส.ค. ที่ระดับ 12 x ยังคงต่ำกว่าค่าเฉลี่ยระยะยาว 10 ปีที่ 13.2 x ด้วยระดับดังกล่าวจึงเป็นปัจจัยหนึ่งที่จะช่วยผลักดันราคาหุ้นให้สูงขึ้นได้ (Re-rating) ในช่วงครึ่งปีหลัง

ด้านความเสี่ยงและความไม่แน่นอน ตอนนี้จึงอยู่ที่ 1. พัฒนาการด้านการเจรจาทางการค้าระหว่าง 2 ประเทศ ซึ่ง Allianz Global Investor มองว่าไม่น่าจะมีอะไรใหม่เซอร์ไพรส์ตลาด แม้จะมีข่าวพาดหัวออกมาในเชิงลบก็ตาม 2. นโยบายภาครัฐ ในปีนี้หากผู้ถือหน่วยลงทุนจำได้ ตลาดหุ้นจีนร่วงลงตอนต้นเดือน เม.ย. เนื่องจาก รัฐประกาศ ชะลอการใช้มาตรการสนับสนุนทางเศรษฐกิจ ทำให้นักลงทุนกลัวว่า รัฐอาจไม่อัดยาแรงอย่างที่คาดหวังไว้

ในการประชุมกลางปีของพรรคคอมมิวนิสต์แห่งประเทศจีน หรือที่เรียกว่า โปลิตบูโร ได้แถลงการณ์ว่า จีนเผชิญกับอุปสรรคและภัยทางการค้าทำให้เศรษฐกิจชะลอตัว รัฐจึงมีความพร้อมที่จะเข้าแทรกแซงผ่านมาตรการทางการเงินและมาตรการทางการคลังเพื่อสนับสนุน Allianz Global Investor มั่นใจเป็นอย่างสูงว่า อัตราการเติบโตทางเศรษฐกิจจีนในปี 2019 จะอยู่ที่ 6.1-6.2% ตัวเลขดังกล่าวถือว่าเป็นระดับที่นักลงทุน/ตลาด พอใจ

ด้านกลุ่มธุรกิจที่โดดเด่นนั้น ผู้จัดการกองทุน Allianz Global Investor ชื่นชอบหุ้นที่อยู่ในกลุ่มสินค้าอุปโภคบริโภค เทคโนโลยี และอุตสาหกรรม โดยเฉพาะภาคการผลิตในกลุ่มไฮเอนด์ แมนูแฟกทอริ่ง กลุ่มสินค้าอุปโภคบริโภคจำเป็น เพราะมีอัตราการเติบโตของรายได้ดีในช่วงเศรษฐกิจชะลอตัว ขณะที่สินค้าอุปโภคบริโภคฟุ่มเฟือย เช่น เครื่องใช้ไฟฟ้าภายในบ้าน ยานยนต์นั้น ยังเผชิญกับอุปสรรค

Source: Allianz Global Investor, August 2019

สรุปภาวะตลาดและกลยุทธ์การลงทุน

ผลตอบแทนหุ้นจีนช่วงครึ่งปีแรกเมื่อวัดจากสองดัชนี กล่าวคือ ดัชนีที่รวมหุ้นจีนทุกตลาด (MSCI all China) และดัชนีที่มีหุ้นจีนที่จดทะเบียนในประเทศ (MSCI China A onshore) พบว่า

- ดัชนี MSCI All China Total Return (Net) in USD ในช่วงครึ่งปีแรกถึงสิ้นเดือน มิ.ย. เพิ่มขึ้น 20.10%, หน่วยลงทุน Allianz All China Equity USD ซึ่งกองทุนเปิดบัวหลวงหุ้นจีน (B-CHINE-EQ)* มีหน่วยลงทุนกองทุนรวมต่างประเทศนี้อยู่ประมาณ 40.10% หน่วยลงทุนดังกล่าวให้ผลตอบแทน 29.20% ในช่วงครึ่งปีแรก

- ดัชนี MSCI China A onshore Total Return (Net) in USD ในช่วงครึ่งปีแรกถึงสิ้นเดือน มิ.ย. เพิ่มขึ้น 28.30%, หน่วยลงทุน Allianz China A-Shares Equity USD ซึ่งกองทุนเปิดบัวหลวงหุ้นจีน (B-CHINE-EQ)* มีหน่วยลงทุนกองทุนรวมต่างประเทศนี้อยู่ประมาณ 40.62% หน่วยลงทุนดังกล่าวให้ผลตอบแทน 37.90% ในช่วงครึ่งปีแรก

*อ้างอิงเอกสาร Monthly Fund update: https://www.bblam.co.th/application/files/7315/6635/9205/MFU_B-CHINE-EQ_TH.pdf

ณ ปัจจุบัน ผู้จัดการกองทุน Outsourced manager ได้ลงทุนในหน่วยลงทุนกองทุน Allianz All China Equity Fund และ Allianz China A-Shares Equity Fund ให้น้ำหนักกับบริษัทที่อยู่ในกลุ่มธุรกิจย่อยดังนี้

1.Allianz All China Equity Fund

Overweight: ธุรกิจในกลุ่มสินค้าอุปโภคบริโภคจำเป็น (Fund 10.5% / Benchmark 7.5%) กลุ่มอุตสาหกรรม (Fund 13.7% / Benchmark 9.1%) และกลุ่มไอที (Fund 11.6% / Benchmark 7.4%)

การที่ให้น้ำหนักมากใน 3 กลุ่มธุรกิจนี้ (กลุ่มสินค้าบริโภค กลุ่มอุตสาหกรรม และกลุ่มไอที) เนื่องจากมองเห็นโอกาสลงทุนที่น่าสนใจ เพราะได้ประโยชน์จากการเปลี่ยนโครงสร้างทางเศรษฐกิจจีนจาก Old China ไปยัง New China

Underweight: ธุรกิจในกลุ่มสถาบันการเงิน (Fund 20.9% / Benchmark 25.6%) กลุ่มวัสดุก่อสร้าง (Fund 3.5% / Benchmark 5.3%) กลุ่มบริการด้านการสื่อสาร (Fund 9.9% / Benchmark 12.8%) และกลุ่มกลุ่มเฮลธ์แคร์ (Fund 3.4% / Benchmark 5.2%)

การที่ให้น้ำหนักหุ้นกลุ่มเฮลธ์แคร์น้อยกว่าดัชนีเนื่องจากธุรกิจเฮลธ์แคร์จีน กำลังเผชิญความไม่แน่นอนด้านกฎระเบียบจากภาครัฐ ปัจจัยดังกล่าวกดดันรายได้ของบริษัทผู้ผลิตยา ทำให้คาดเดายากว่าธุรกิจจะต้องเผชิญอะไรต่อไปอีกในอนาคต

การที่กองทุนให้น้ำหนักหุ้นกลุ่มสถาบันการเงินน้อยกว่าดัชนีเพราะในปีนี้รัฐบาลจีนจะใช้ภาคการเงินดันเศรษฐกิจจีนให้เติบโตผ่านช่องทางสินเชื่อ คาดว่าธุรกิจธนาคารจึงจำเป็นต้องปล่อยสินเชื่อในระดับดอกเบี้ยต่ำกว่าที่ควรจะเป็น ส่งผลต่อระดับความสามารถในการทำกำไรขั้นต้นของกิจการ

กลุ่มบริการด้านการสื่อสาร ธุรกิจในกลุ่มนี้มีการใช้เงินลงทุนอย่างมากไปกับเครือข่ายระบบโทรคมนาคม 5G คาดว่าจะมีเพียงบริษัท China tower เท่านั้นที่ได้รับประโยชน์มากที่สุด กองทุนได้เพิ่มน้ำหนักการลงทุนใน China Tower (น้ำหนักลงทุนในพอร์ต 1.47%) ในสิ้นเดือน ก.ค.

ผู้จัดการกองทุนมองว่าในปีนี้ยังไม่ใช่ปีที่ดีสำหรับธุรกิจในกลุ่มสินค้าโภคภัณฑ์ กำไรขั้นต้นของบริษัทในกลุ่มนี้ออกมาต่ำกว่าที่ตลาดคาดการณ์ กองทุนจึงให้น้ำหนักหุ้นกลุ่มนี้น้อยกว่าดัชนี

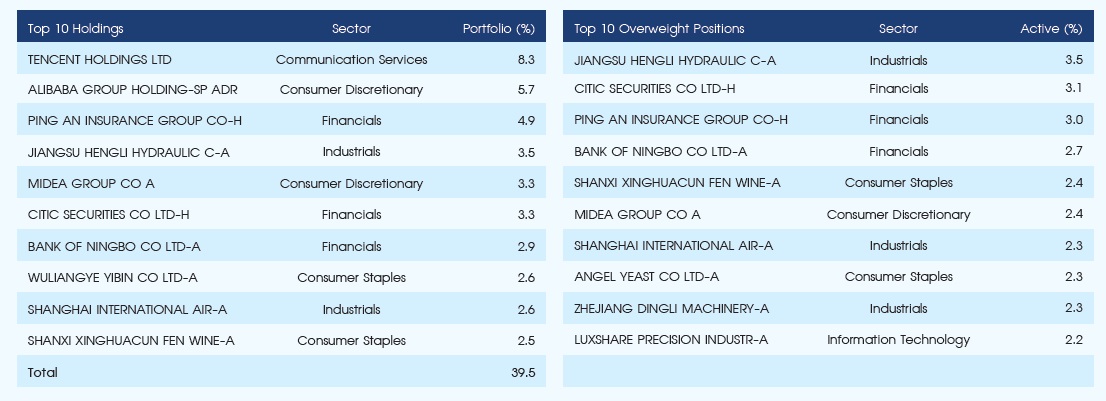

Portfolio Positioning of Allianz All China Equity Fund: Top 10 holdings (left) and Overweight positions (right)

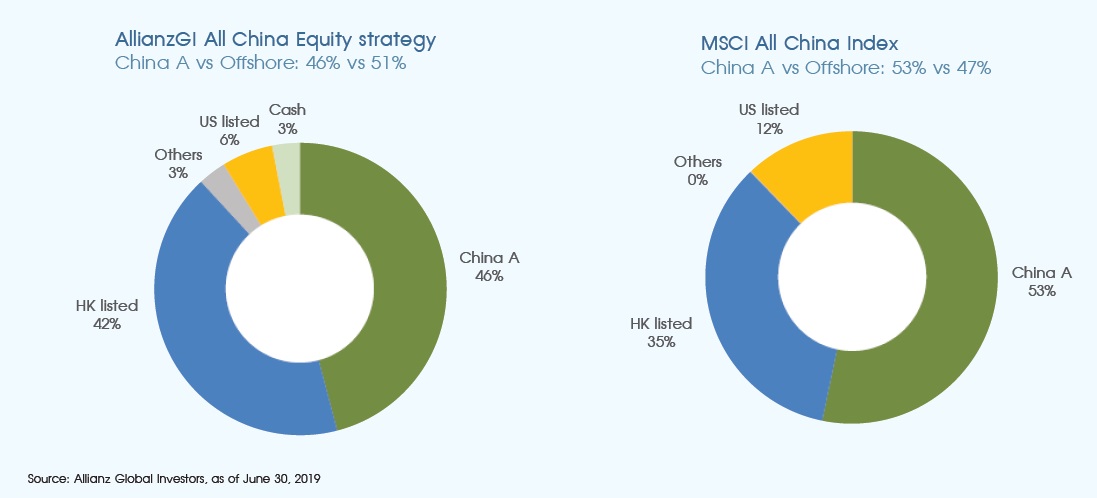

Portfolio breakdown by Stock exchange of Allianz All China Equity Fund (Left) and MSCI All China Index (Right)

2. Allianz China A-Shares Equity Fund ให้น้ำหนักกับบริษัทที่อยู่ในแต่ละกลุ่มธุรกิจย่อยนั้น ใช้หลักการเดียวกันกับหน่วยลงทุนของ Allianz All China Equity Fund

Overweight: ธุรกิจในกลุ่มสินค้าอุปโภคบริโภคจำเป็น (Fund 14.5 % / Benchmark 11.8%) กลุ่มอุตสาหกรรม (Fund 16.7% / Benchmark 12.4%) และกลุ่มไอที (Fund 11.8% / Benchmark 11.5%)

Underweight: ธุรกิจในกลุ่มสถาบันการเงิน (Fund 26.0% / Benchmark 28.8%) กลุ่มวัสดุก่อสร้าง (Fund 4.2% / Benchmark 8.4%) และกลุ่มเฮลธ์แคร์ (Fund 5.8% / Benchmark 7.3%)

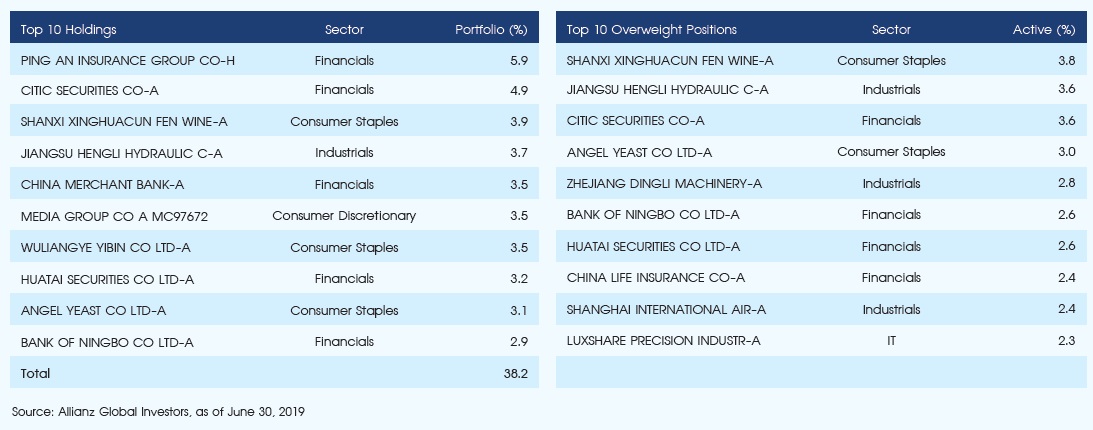

Portfolio Positioning of Allianz China A-Shares Equity Fund: Top 10 holdings (left) and Overweight positions (right)

มุมมองต่อตลาดหุ้นจีนหลังราคาพุ่งแรงในช่วงต้นปีและปรับตัวลดลงในเดือน พ.ค.

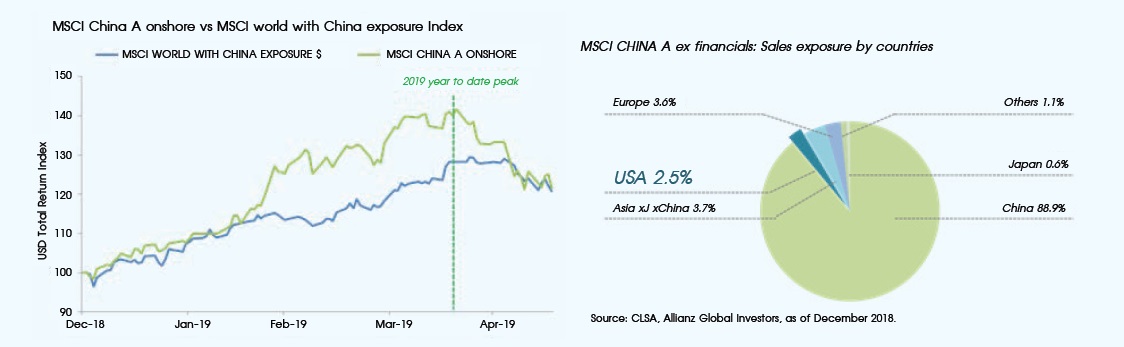

หุ้นจีนปีนี้เมื่อวัดจากดัชนี MSCI China A ได้ขึ้นไปสูงสุดและปรับตัวลงแล้ว -14% ในสกุลเงินดอลลาร์สหรัฐ ขณะที่หุ้นโลกที่มีองค์ประกอบของบริษัทที่พึ่งพิงรายได้จากประเทศจีนเมื่อวัดจากดัชนี MSCI World with china exposure Index USD ลดลงเพียง -6.8% ในสกุลเงินดอลลาร์สหรัฐ เห็นได้จากกราฟซ้ายมือ (เส้นสีน้ำเงิน) ดัชนี MSCI World with China exposure USD ซึ่งประกอบไปด้วยหุ้น 51 บริษัท รายได้ของบริษัทจดทะเบียนในกลุ่มนี้ซึ่งเป็นองค์ประกอบของดัชนีนั้น ได้รับผลกระทบทางตรงจากสงครามการค้า อาทิ บริษัท Qualcomm 67% ของรายได้มาจากจีน บริษัท Broadcom 49% ของรายได้มาจากจีน เมื่อเปรียบเทียบกับ (เส้นสีเขียว) ขณะที่ดัชนีหุ้นจีน MSCI China A ซึ่งเป็นหุ้นจีนที่พึ่งพิงรายได้จากสหรัฐฯเพียง 2.5% ราคากลับร่วงลงมากกว่า

การที่ดัชนีหุ้นจีน MSCI China A ซึ่งรายได้ของบริษัทในดัชนีนี้แทบจะไม่ได้รับผลกระทบโดยตรงจากความขัดแย้งทางการค้าสหรัฐฯ-จีน แต่ราคากลับลดลงมากกว่าเพราะตลาด A-shares มีความผันผวนสูงกว่า ราคาจึงลดลง/เพิ่มขึ้นมากกว่าปัจจัยพื้นฐาน เห็นได้ชัดจากตลาดหุ้นในปี 2018 ที่ผ่านมา ราคาลดลง -30% ถึง- 40% และในปีนี้ที่ขึ้นมาตั้งแต่ต้นปีถึงเดือนเม.ย. +30% ถึง +40% โครงสร้างผู้ถือหุ้นที่ถือครองโดยรัฐวิสาหกิจทำให้ปริมาณหุ้นที่สามารถซื้อขายเปลี่ยนมือได้มีไม่มาก ประกอบกับเป็นตลาดที่มีปริมาณการซื้อขายจากนักลงทุนรายย่อยในสัดส่วนที่สูงเป็นสาเหตุของความผันผวนดังกล่าว ดังนั้นหากความขัดแย้งทางการค้ายกระดับขึ้นต่ออีกโอกาสที่หุ้นจีนจะกลับเข้าสู่ภาวะตลาดหมีเหมือนกับปี 2018 ที่ผ่านเป็นไปได้น้อย เนื่องจาก

1.อัตราการเติบโตของกำไรสุทธิบริษัทจดทะเบียนของหุ้นจีนทั้ง A Shares, H-Shares และ US-ADRs ฟื้นตัว +11% YoY ปัจจุบันตลาดมองว่าน่าจะอยู่ที่ 10-15% สำหรับทั้งปี FY2019

2.แรงหนุนจากนโยบายทางการเงินร่วมกับนโยบายทางกลางคลังประคองภาพรวมให้ค่อนข้างเสถียร ซึ่งตรงกันข้ามกับปีก่อนที่จีนเผชิญกับภาวะการปรับลดหนี้ (Deleveraging) ทำให้ภาคสินเชื่อตึงตัว โดยภาคสินเชื่อเป็นตัวขับเคลื่อนสำคัญของระบบเศรษฐกิจ

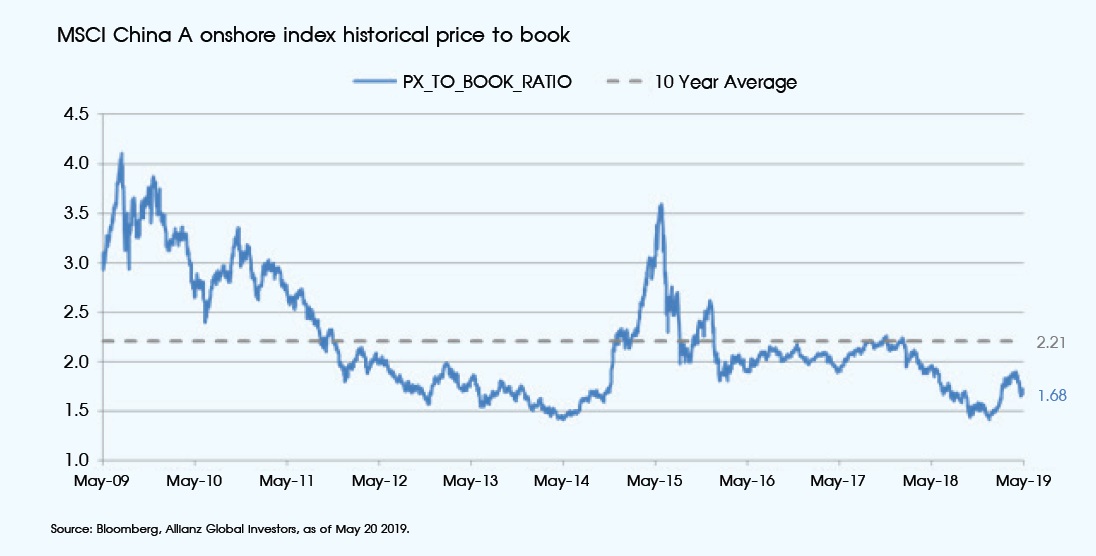

3.ระดับมูลค่าหุ้นจีน ปัจจุบันอยู่ในระดับที่น่าสนใจสำหรับการลงทุนระยะยาวโดยอัตราส่วน Forward Price-to-earnings ratio ของ MSCI China A-Shares 11.3 x เทียบค่าเฉลี่ย 10 ปี 13.2 x และอัตราส่วน Forward Price-to-book ratio ของ MSCI China A-Shares 1.68 x เทียบค่าเฉลี่ย 10 ปี 2.2 x ระดับมูลค่าเทียบกับอดีต บ่งชี้ถึงโอกาสในการสร้างผลตอบแทนสำหรับนักลงทุนระยะยาว

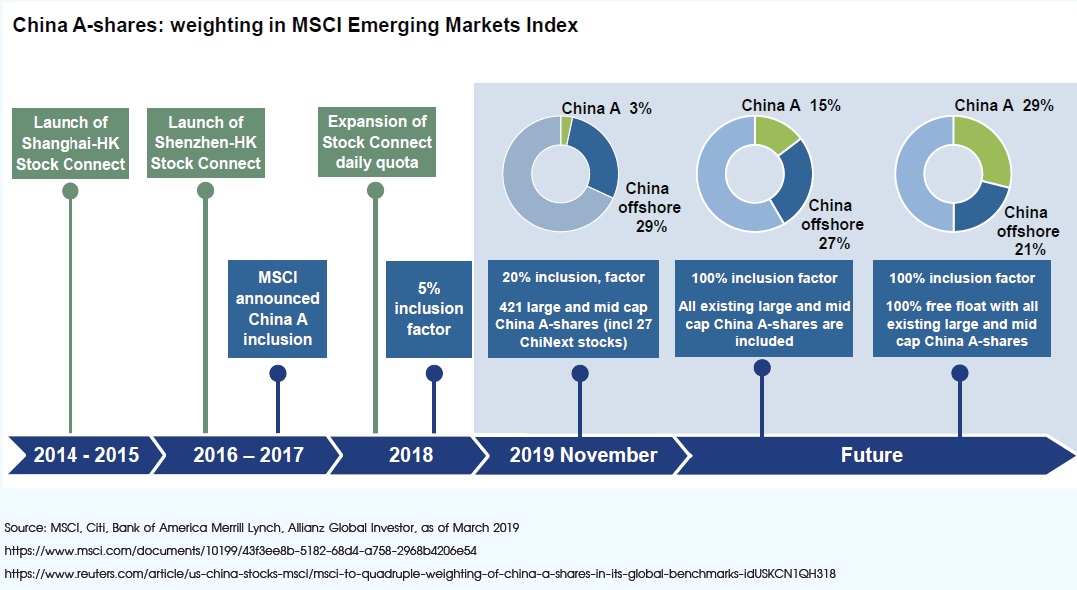

4. MSCI ได้ดำเนินการรวมหุ้นจีน A-Shares ตามแผนที่เคยประกาศไว้

4.1 วันที่ 28 พ.ค. 2019 เพิ่มน้ำหนัก China A-Shares ใน MSCI EM Index เป็น 1.76% หุ้นจำนวน 26 บริษัทจะถูกนำมารวมคำนวนเพิ่มในดัชนี ทำให้ปริมาณหุ้นที่สามารถซื้อขายแลกเปลี่ยนได้เสรี (Free float) เพิ่มขึ้นจาก 5% เป็น 10%

4.2 เดือน พ.ย. 2019 เพิ่มน้ำหนัก China A-Shares ใน MSCI EM Index จาก 1.76% เป็น 3.3% รายชื่อหุ้นยังไม่มีการเปิดเผย ทำให้ปริมาณหุ้นที่สามารถซื้อขายแลกเปลี่ยนได้เสรี (Free float) เป็น 20%

หมายเหตุเพิ่มเติม: MSCI อาจพิจารณาเพิ่มปริมาณหุ้นที่สามารถซื้อขายแลกเปลี่ยนได้เสรี (Free Float) จาก 10% เป็น 15% ก็ได้ โดยไม่ต้องรอเพิ่มในเดือน พ.ย. 2019 เพียงครั้งเดียว

ในมุมของกองทุนทั้ง Allianz All China และ Allianz China A Shares ได้ใช้จังหวะที่หุ้นปรับตัวลดลงเข้าลงทุนในบริษัทที่น่าสนใจ แน่นอนว่าหุ้นที่กองทุนถือครองบางบริษัท มีรายได้โดยตรงมาจากสหรัฐ ทั้งนี้ ราคาตลาดของหุ้นเหล่านี้ซึ่งลดลงมากกว่ารายได้ที่หายไปหลังสหรัฐขึ้นภาษีนำเข้าสินค้าจากจีน เป็นจังหวะที่ดีในการสะสมบริษัทศักยภาพ โอกาสดังกล่าวไม่มีให้เห็นบ่อยนักในตลาดทุนของกลุ่มประเทศพัฒนาแล้ว ตราสารทุนจีนในฐานะเป็นส่วนหนึ่งของตลาดเกิดใหม่จึงเปิดโอกาสให้กับนักลงทุนที่เข้าใจลักษณะเฉพาะของความผันผวนสำหรับการลงทุนในตราสารทุนของประเทศนี้ อันจะนำมาซึ่งโอกาสสร้างผลตอบแทนที่ดีกว่าดัชนี (Alpha)

คำถามและคำตอบสำหรับผู้ถือหน่วยลงทุน

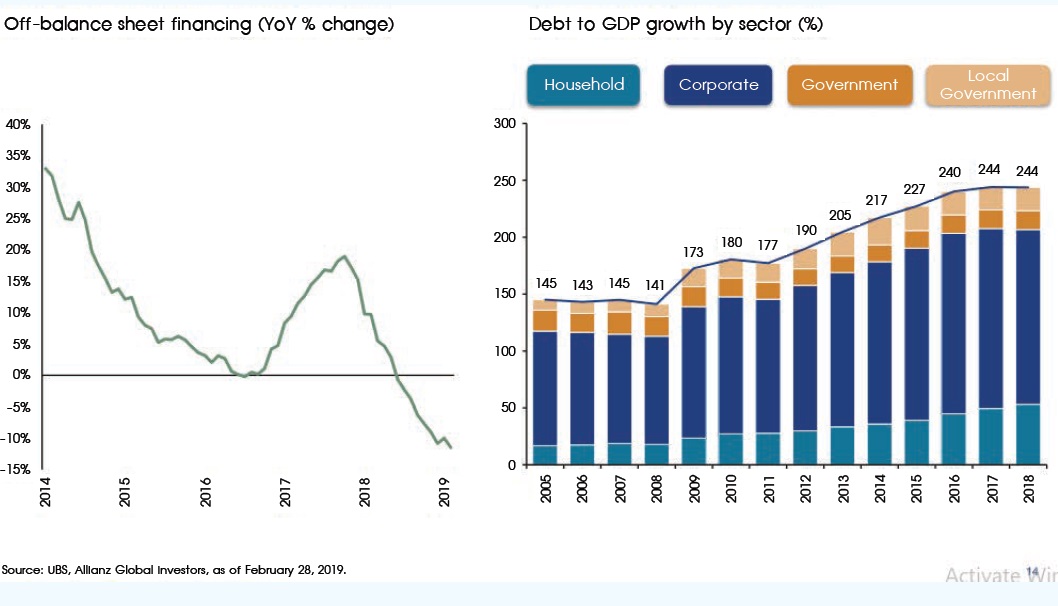

1.พัฒนาการด้านภาวะหนี้จีนและความพยายามของทางการจีนในการลดหนี้ (Deleveraging) มีความคืบหน้าไปมากน้อยเพียงใด?

มีพัฒนาการในเชิงบวก โดยพบว่าอัตราการเติบโตของสินเชื่อนอกงบการเงิน (Off balance sheet financing) ชะลอลงเมื่อเทียบรายปี (กราฟซ้าย) หนี้สินภาคเอกชนทรงตัวเมื่อเทียบกับปีก่อนหน้า (กราฟขวา)

จีนจำเป็นต้องเตรียมการบางสิ่งเพื่อรองรับการเติบโตของประเทศอย่างยั่งยืนดังคำสุภาษิตที่เรียกว่า “อดเปรี้ยว ไว้กินหวาน” ดังนั้นห้วงเวลาแห่งการลดหนี้ จึงทำให้เศรษฐกิจจีนเติบโตในจังหวะที่ช้าลง ตั้งแต่ต้นปีธุรกิจทยอยปรับโครงสร้าง การสร้างหนี้เพื่อนำมาลงทุนส่งสัญญาณลดลง และอัตราการเติบโตสัดส่วนสินเชื่อ SMEs เริ่มลดลง

Source: Bloomberg, Allianz Global Investors, as of March 31, 2019.

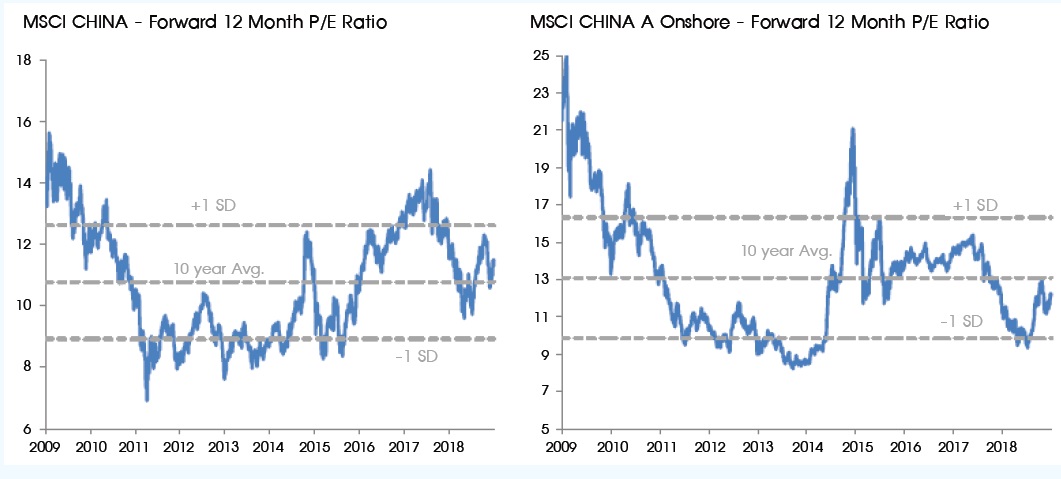

2. ถ้าสนใจหุ้นจีนและอยากลงทุน ราคาหุ้นตอนนี้แพงไปหรือยัง?

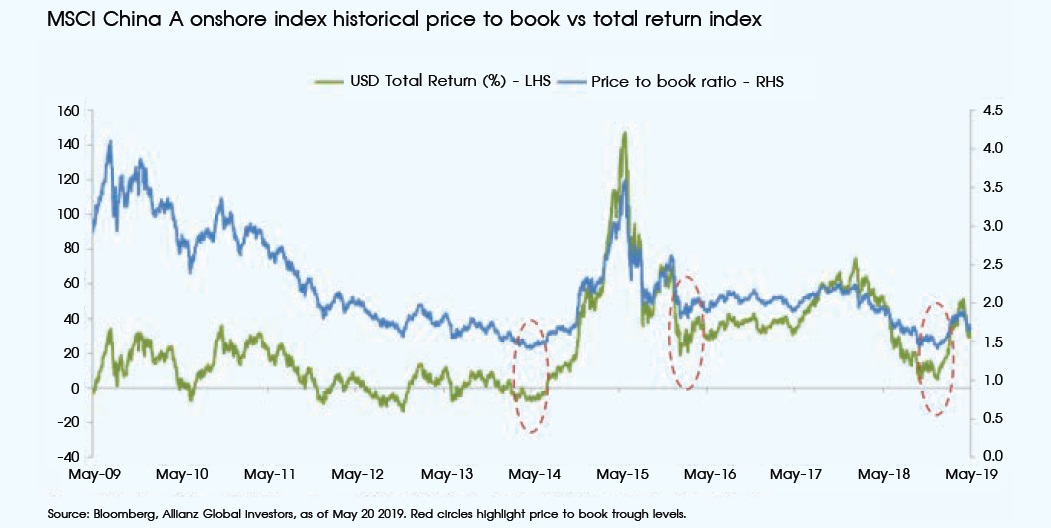

หากพิจารณาจากระดับมูลค่าหุ้นจีนเทียบกับอดีตโดยใช้ดัชนี MSCI China ซ้ายมือ และ MSCI China A Onshore ขวามือซึ่งเพิ่งจะเริ่มฟื้นตัวจากจุดต่ำสุด ถือว่ายังไม่แพงเกินไป (กราฟ ณ สิ้นเดือน มิ.ย. 2019)

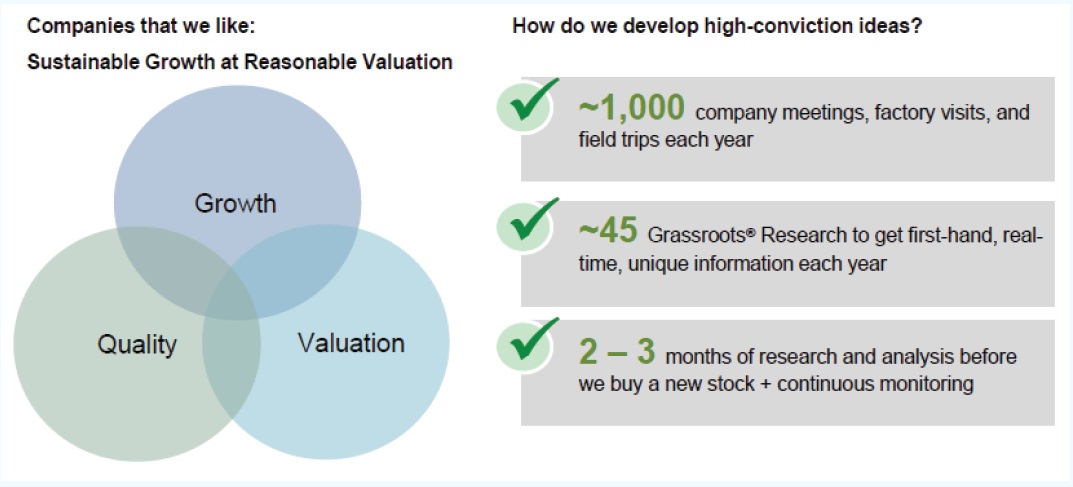

กระบวนการลงทุนของ Allianz Global Investor Fund – All China Equity

- คัดสรรหลักทรัพย์จากปัจจัยสามด้านคือต้องเป็นทั้งหุ้นเติบโต (Growth) หุ้นคุณภาพ (Quality) และหุ้นที่มีระดับมูลค่าเหมาะสม (Valuation) เพื่อให้ได้มาซึ่งหลักทรัพย์ลงทุน 40-60 บริษัท

- ทีมงานวิจัยภาคสนาม (Grass roots research) ลงไปสำรวจบริษัทนั้นๆ ตั้งแต่แหล่งที่มาของรายได้ แหล่งที่มาของต้นทุน ทิศทางอุตสาหกรรม ทั้งจากผู้ประกอบการ ตัวแทนขาย ลูกค้า

- วิเคราะห์ติดตามความเสี่ยงอย่างต่อเนื่อง (Ongoing Basis) ว่าเป็นไปตามแนวทางการลงทุน (Client guideline) ความเสี่ยงจะถูกประเมินทั้งระดับพอร์ตโฟลิโอ ประเทศ อุตสาหกรรม สไตล์ และรายหลักทรัพย์ โดยใช้ตัวชี้วัดมาตรฐานเช่น Tracking Error, Sharpe Ratio, Information Ratio, Volatility และ Portfolio Beta

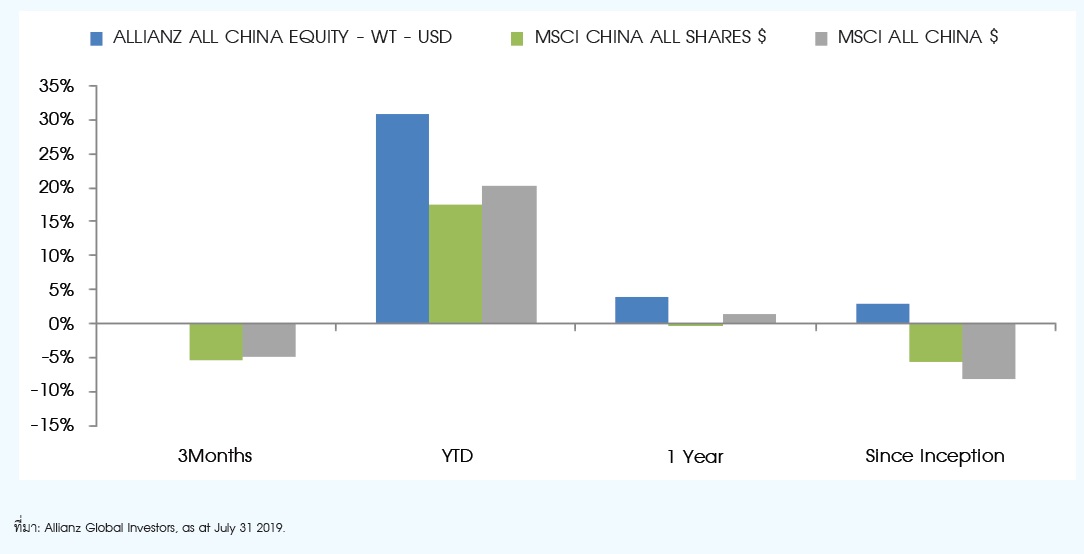

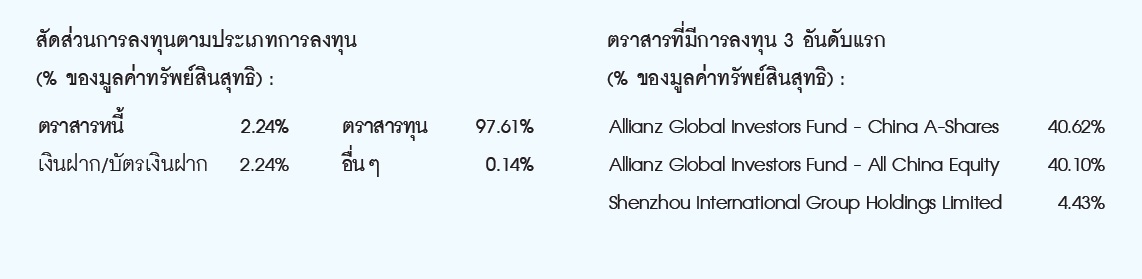

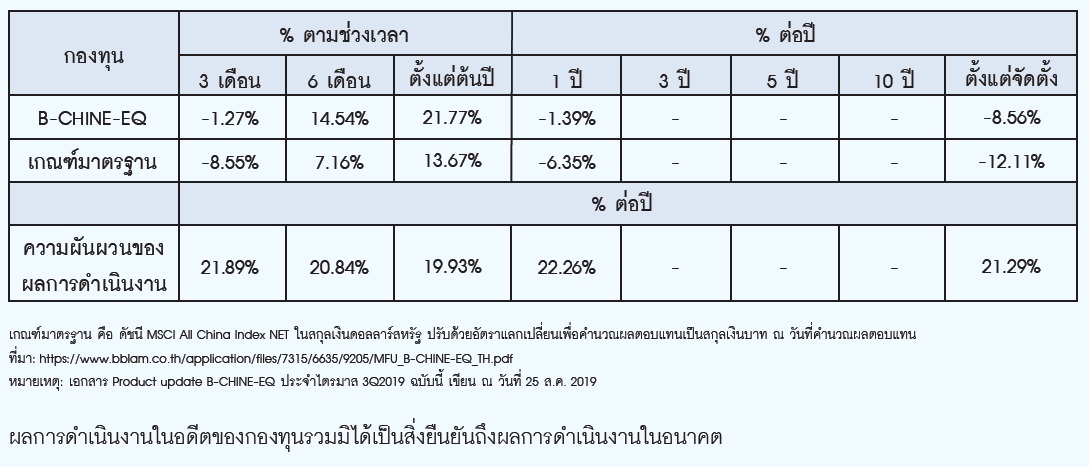

สัดส่วนการลงทุนกองทุนเปิดบัวหลวงหุ้นจีน ณ วันที่ 31 ก.ค. 2019

ผลการดำเนินงานกองทุนเปิดบัวหลวงหุ้นจีน ณ วันที่ 31 ก.ค. 2019

ประเด็นข่าวที่น่าสนใจ

ตั้งแต่วันที่ 27 พ.ย. 2019 เป็นต้นไป MSCI จะยกเลิกการให้บริการ MSCI All China index โดยจะเปลี่ยนมาใช้ MSCI China All Shares Index แทน

เดิมที วิธีการที่ใช้ในการคำนวณดัชนี MSCI All China Index นั้น เป็นเพียงการนำ MSCI China A Onshore Index (หุ้นจีนที่จดทะเบียนในประเทศ) กับ MSCI China (หุ้นจีนที่จดทะเบียนอยู่ในต่างประเทศเช่น ตลาดฮั่งเส็ง ตลาดแนสแดก) มารวมกัน และวิธีในการกำหนดว่าหุ้นตัวไหนควรนำมารวมเป็นส่วนประกอบในของดัชนีทั้งสองนั้น ไม่ได้เป็นวิธีเดียวกัน (No Consistent methodology)

ขณะที่ MSCI China All Shares Index ที่จะเริ่มใช้ในวันที่ 27 พ.ย. ที่จะถึงนี้นั้น ใช้วิธีการคัดเลือกหุ้นที่จะมาเป็นองค์ประกอบของดัชนีเหมือนกันทั้งกับหุ้นจีนที่จดทะเบียนในประเทศ (Onshore) และกับหุ้นจีนที่จดทะเบียนอยู่ในต่างประเทศ (Offshore) โดยครอบคลุมทั้งหุ้นขนาดใหญ่และหุ้นขนาดกลาง และสะท้อน 85% ของมูลค่าตลาดของบริษัทจดทะเบียนจีนทั้งหมด

เปรียบเทียบ : สัดส่วนหุ้นในดัชนี จำแนกตามตลาดที่จดทะเบียนซื้อขาย หากมีการใช้ดัชนีใหม่ อ้างอิง วันที่ 31 ก.ค. 2019

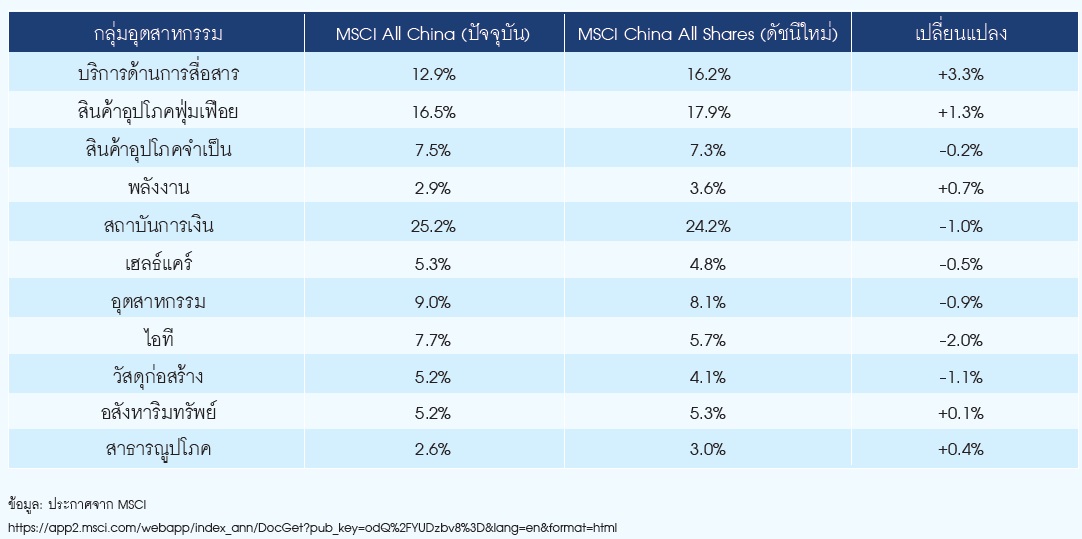

เปรียบเทียบ : สัดส่วนหุ้นในดัชนี จำแนกตามกลุ่มอุตสาหกรรม หากมีการใช้ดัชนีใหม่ อ้างอิง วันที่ 31 ก.ค. 2019

ทั้งนี้หน่วยลงทุน Allianz All China Equity Fund จะเริ่มใช้ดัชนีใหม่ดังกล่าวในวันที่ 1 ก.ย. 2019 เป็นต้นไป การเปลี่ยนแปลงดังกล่าวไม่มีผลต่อพอร์ตลงทุนของหน่วยลงทุน Allianz All China Equity Fund เพราะกระบวนการลงทุนของ AGI นั้นวิเคราะห์/คัดเลือกตราสารทุนรายตัว จากกระบวนการลงทุนที่พิจารณาบริษัทที่มีศักยภาพในการเติบโตของรายได้ ธุรกิจมีศักยภาพในการแข่งขัน มีงบการเงินแข็งแกร่ง มีราคาสมเหตุสมผล นับตั้งแต่จัดตั้งกองทุน Allianz All China Equity Fund สร้างผลตอบแทนดีกว่าทั้งดัชนี MSCI All China Index และ MSCI China All Shares Index ดังกราฟ