วัตถุประสงค์การลงทุน

ลงทุนในประเทศ ได้แก่ ตราสารแห่งหนี้และเงินฝาก ไม่น้อยกว่า 70% ของ NAV ตราสารแห่งทุน ขณะใดขณะหนึ่งไม่เกิน 30% ของ NAV และหรือหน่วยลงทุนของกองทุนรวมในประเทศ กองทุนรวมทองคำ กองทุนรวมอสังหาริมทรัพย์ (REITs) กองทุนรวมโครงสร้างพื้นฐาน และ/หรือกองทุนรวมอีทีเอฟ (ETF) เป็นต้น ซึ่งเหมาะสำหรับนักลงทุนที่ต้องการลดภาระการบริหารเงินในวัยเกษียณ และต้องการโอกาสได้รับผลตอบแทนจากการลงทุนภายใต้ความเสี่ยงที่เหมาะสม

Bloomberg Code: BSENIOR TB

Fund Size: 20,132 ล้านบาท (ข้อมูล ณ วันที่ 21 ส.ค. 2019)

Morningstar Category: Conservative Allocation

สรุปภาพรวมตลาดตราสารทุนไทยในเดือน ก.ค. – ส.ค. 2019

ตลาดหุ้นทั่วโลกรวมถึงตลาดหุ้นไทยในช่วงต้นเดือน ก.ค. เดินหน้าปรับตัวขึ้นต่อเนื่องจาก มิ.ย. โดยดัชนี S&P 500 สามารถปรับตัวขึ้นทะลุ 3,000 จุดได้เป็นครั้งแรกในประวัติศาสตร์ ขณะที่ SET Index ปรับตัวขึ้นสู่ระดับสูงสุดตั้งแต่ต้นปีที่ 1,740.91 จุด อย่างไรก็ตาม ตั้งแต่ช่วงปลายเดือน ก.ค. ตลาดหุ้นกลับมาปรับตัวลดลงอีกครั้ง ส่วนหนึ่งจากความผิดหวังจากสัญญาณการผ่อนคลายทางการเงินของ FED ที่อาจไม่เป็นไปตามที่ตลาดคาดหวังแม้ว่าธนาคารกลางสหรัฐฯ (FED) จะปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% แต่กลับระบุว่า การลดดอกเบี้ยในครั้งนี้เป็นเพียงการลดเพื่อจำกัดความเสี่ยงเท่านั้น ไม่ใช่จุดเริ่มต้นของการกลับมาผ่อนคลายนโยบายการเงิน ทำให้

นักลงทุนผิดหวัง ประกอบกับรวมถึง สถานการณ์เรื่องสงครามการค้ากลับมาเป็นประเด็นอีกครั้ง ซึ่งอาจยกระดับไปสู่สงครามด้านเทคโนโลยี และสงครามค่าเงินได้

สำหรับปัจจัยภายในประเทศ แม้ว่าผลกระทบโดยตรงจากสงครามการค้าจะมีจำกัด แต่ผลกระทบทางอ้อมนั้นยังไม่แน่นอน โดยการส่งออกของไทยยังคงชะลอตัวต่อเนื่อง ในด้านแนวโน้มผลประกอบการของบริษัทจดทะเบียนไทยนั้นถูกกดดันจากราคาน้ำมันที่ลดลง ขณะที่ปัจจัยด้านการเมือง เริ่มกลับมาเป็นปัจจัยบวกให้กับตลาดด้วยการออกมาตรการกระตุ้นเศรษฐกิจวงเงิน 3.16 แสนล้านบาท แต่ยังคงมีผลกระทบกับตลาดหุ้นไม่มากนักเมื่อเทียบกับปัจจัยต่างประเทศ

สรุปภาพรวมตลาดตราสารหนี้

กนง. สร้างความประหลาดใจให้ตลาดด้วยการปรับลดอัตราดอกเบี้ยนโยบายลงเหลือ 1.5% เหตุผลหนึ่งเพื่อเป็นการรักษาส่วนต่างอัตราดอกเบี้ยไม่ให้เปลี่ยนแปลงจากเดิมมากนัก ป้องกันไม่ให้ไทยตกเป็นเป้าหมายของกระแสเงินทุน อย่างไรก็ตาม หลังการปรับลดอัตราดอกเบี้ย ยังคงเห็นเม็ดเงินของนักลงทุนต่างชาติเข้ามาลงทุนในตลาดพันธบัตรไทยอย่างต่อเนื่อง โดยเฉพาะในตราสารหนี้ระยะยาว ด้วยมองว่า ตลาดตราสารหนี้ไทยเป็นแหล่งพักเงินลงทุนที่ปลอดภัย ในกลุ่มประเทศตลาดเกิดใหม่ และการที่ Fitch Rating และ Moody’s ปรับแนวโน้มความน่าเชื่อถือของไทยเป็นเชิงบวก (Positive) ช่วยสร้างความเชื่อมั่นให้กับนักลงทุน

นอกจากนั้น การแข็งค่าขึ้นอย่างต่อเนื่องของค่าเงินบาทยังเป็นหนึ่งในแรงจูงใจสำหรับนักลงทุนต่างชาติ ผนวกกับการเข้าซื้อของนักลงทุนสถาบันในประเทศ ซึ่งคาดว่าจะเป็นการเข้าซื้อตราสารหนี้ก่อนที่กฏหมายเรื่องการจัดเก็บภาษีการลงทุนในตราสารหนี้สำหรับกองทุนจะมีผลบังคับใช้ 20 ส.ค. 2019 นี้ ยิ่งเป็นแรงกดดันให้อัตราผลตอบแทนพันธบัตรลดต่ำลง ส่งผลให้ตั้งแต่ช่วงต้นปี อัตราผลตอบแทนพันธบัตรปรับลดลงในทุกช่วงอายุ โดยเฉพาะตราสารหนี้ระยะยาวอายุ 10 ปี เป็นต้นไป

กลยุทธ์การลงทุน

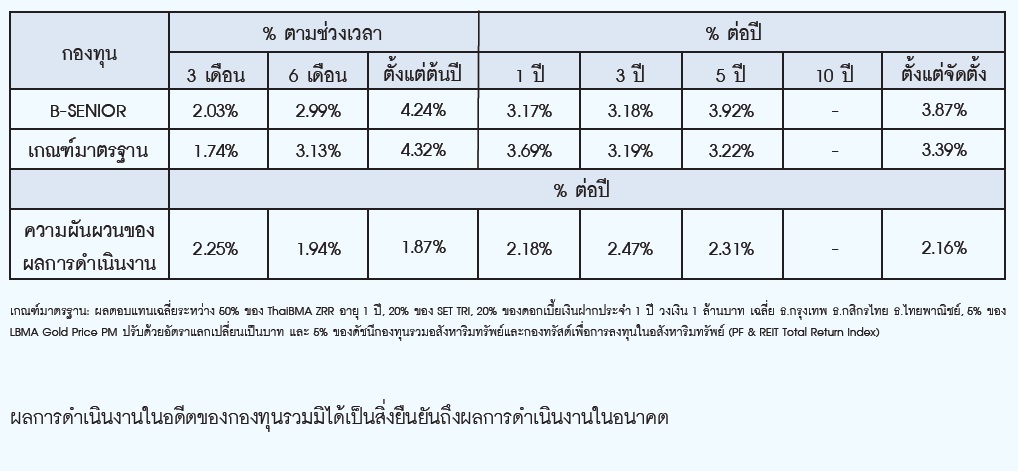

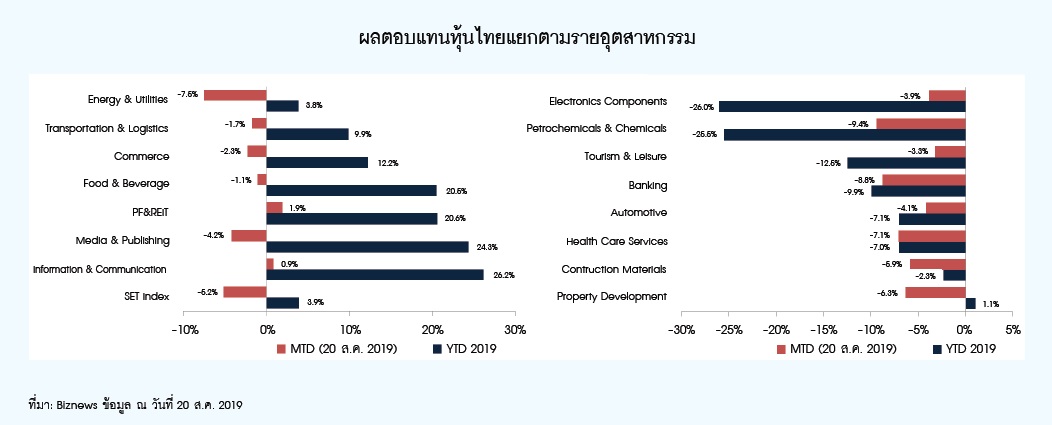

ผลการดำเนินงานของกองทุนตั้งแต่ต้นปี 2019 ปรับตัวขึ้นได้เป็นอย่างดีที่ 4.24% แต่น้อยกว่าเกณฑ์มาตรฐานเล็กน้อยที่ 4.32% ตราสารทุน ยังคงสามารถสร้างผลตอบแทนได้ดีแม้ว่าจะเผชิญกับสภาวะตลาดผันผวน โดยอุตสาหกรรมที่กองทุนมีสัดส่วนการลงทุนสูง ไม่ว่าจะเป็นกลุ่มเทคโนโลยีและการสื่อสาร อาหารและเครื่องดื่ม รวมถึงกลุ่มพาณิชย์สามารถปรับตัวขึ้นอย่างโดดเด่น อีกทั้ง กองทุนมีการลงทุนใน PF/REITs/IFF และทองคำอยู่ส่วนหนึ่ง ทำให้ได้รับประโยชน์จากการปรับตัวขึ้นของดัชนีกลุ่มนี้และราคาทองคำโลกเช่นเดียวกัน

ขณะเดียวกัน ผลตอบแทนประมาณครึ่งหนึ่งมาจากสัดส่วนของตราสารหนี้ ซึ่งในช่วงที่ผ่านมาผู้จัดการกองทุนได้มีการขายทำกำไรในตราสารหนี้ระยะยาวบางส่วนหลังอัตราผลตอบแทนลดลงมามาก ซึ่งตราสารหนี้เป็นส่วนที่ช่วยบริหารความเสี่ยงทางขาลงได้ดีในช่วงที่ตลาดผันผวน

ในด้านของตราสารทุน ผู้จัดการกองทุนเน้นลงทุนในหุ้นที่มีศักยภาพในการเติบโต (Growth Stock) ซึ่งส่วนใหญ่เป็นหุ้นที่มีระดับความเสี่ยงมากกว่าดัชนี ในช่วงไตรมาส 2 ที่ดัชนีหุ้นปรับตัวขึ้นมามากนั้น ผู้จัดการกองทุนมีการลดระดับความเสี่ยงของพอร์ตการลงทุนด้วยการเพิ่มสัดส่วนการถือเงินสดจากการขายหุ้นบางบริษัทที่คาดว่าถึงระดับเต็มมูลค่าแล้วออกมาบางส่วน เช่น กลุ่มพลังงาน เป็นต้น

ทั้งนี้ ผู้จัดการกองทุนยังคงเน้นการลงทุนในหุ้นของบริษัทคุณภาพที่มีรูปแบบธุรกิจที่เข้มแข็ง มีศักยภาพเติบโตต่อเนื่อง มีฐานะการเงิน แข็งแกร่ง มีกระแสเงินสดสูง โดยมุ่งเน้นไปยังหุ้นที่อิงกับนโยบายภาครัฐและการบริโภคภายในประเทศเพื่อลดทอนผลกระทบจากความผันผวนภายนอกประเทศ เช่น กลุ่มค้าปลีก กลุ่มโรงไฟฟ้า กลุ่มธนาคาร กลุ่มนิคมอุตสาหกรรม เป็นต้น

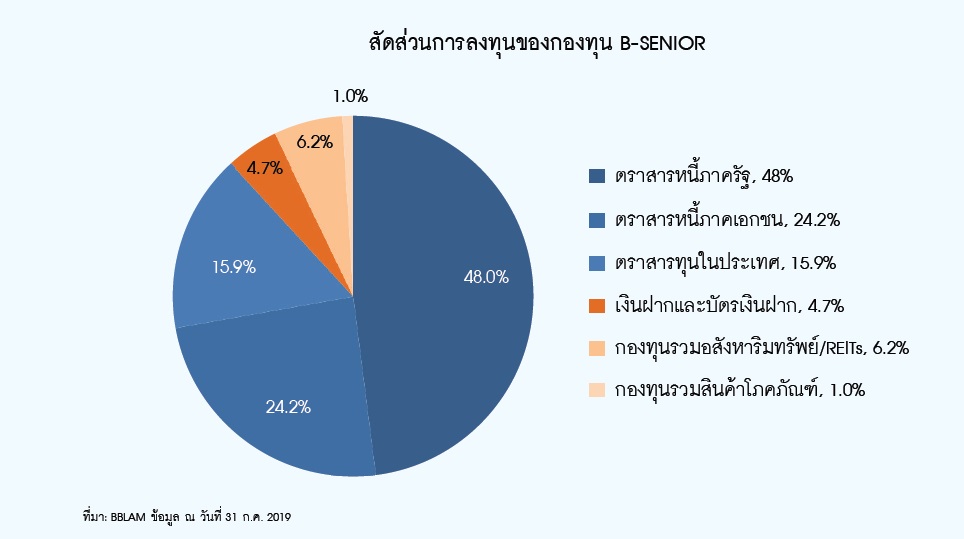

สำหรับตราสารหนี้ยังคงเป็นสินทรัพย์หลักที่มีคุณค่าสำหรับพอร์ตการลงทุน ด้วยสัดส่วนการลงทุนประมาณ 72% ของพอร์ตการลงทุน โดยผู้จัดการกองทุนยังคงมุ่งหวังผลตอบแทนระยะสั้นถึงกลางให้สูงกว่าดัชนีชี้วัด โดยเน้นการลงทุนทั้งในตราสารภาครัฐและเอกชนที่ให้ผลตอบแทนสอดคล้องและเหมาะสมกับความเสี่ยง ด้วยอายุเฉลี่ยของตราสารหนี้ที่ประมาณ 1.6 ปี ทั้งนี้ ผู้จัดการกองทุนตัดสินใจปรับลดความเสี่ยงในพอร์ตตราสารหนี้ ด้วยการขายทำกำไรตราสารหนี้ต่างประเทศออกไปบางส่วนและมาเพิ่มสัดส่วนการลงทุนในพันธบัตรรัฐบาลแทน สำหรับหุ้นกู้ภาคเอกชน ผู้จัดการกองทุนยังคงเลือกที่ผู้ออกมีฐานะทางการเงินมั่นคงที่ได้รับการจัดอันดับความน่าเชื่อถือระดับ A- ขึ้นไป รวมถึงได้ Credit spread ที่น่าจูงใจเหมาะสมกับระดับความเสี่ยง โดยเน้นการลงทุนในหุ้นกู้ที่มีอายุไม่เกิน 5 ปี

มุมมองต่อการลงทุนของทีมผู้จัดการกองทุน

ผู้จัดการกองทุนยังคงมีมุมมองที่ค่อนข้างระมัดระวังต่อการลงทุน ด้วยเชื่อว่าเป็นการลงทุนในช่วง Late Cycle ซึ่งเป็นช่วงที่ราคาหุ้นสามารถขึ้นได้อย่างจำกัด หรือแม้กระทั่งดัชนีอาจเกิดการปรับฐานอีกครั้งในช่วงครึ่งหลังของปีนี้ แม้ว่าตลาดจะมีปัจจัยหนุนจากสภาพคล่องที่อยู่ในระดับสูง แต่ทว่าประเด็นเรื่องสงครามการค้า เทคโนโลยี และค่าเงิน ระหว่างสหรัฐฯ กับจีนจะยังคงเป็นปัจจัยที่ส่งผลกระทบต่อเนื่องกับเศรษฐกิจและตลาดการเงินในอนาคต โดยเชื่อว่าจะยังไม่คลี่คลายในระยะสั้น

อย่างไรก็ตาม ผู้จัดการกองทุนเชื่อว่าโอกาสในการลงทุนยังคงมีอยู่ แต่ต้องอาศัยความพิถีพิถันในการคัดเลือกบริษัทและการหาจังหวะเข้าลงทุน โดยเน้นการลงทุนในบริษัทที่มีความเกี่ยวข้องกับเศรษฐกิจภายในประเทศ หรือได้รับผลกระทบจากปัจจัยต่างประเทศในระดับที่จำกัด รวมถึงยังคงมองว่าการลงทุนในกองทุนรวมอสังหาริมทรัพย์หรือกองทรัสต์มีความน่าสนใจ โดยเฉพาะอย่างยิ่งในช่วงที่ตลาดผันผวน แม้ว่าระดับราคาจะปรับขึ้นมาพอสมควร แต่ความน่าสนใจในการลงทุนยังคงมีอยู่จาก Yield Spread เหนืออัตราผลตอบแทนพันธบัตรรัฐบาลประมาณ 3% และความผันผวนที่ต่ำกว่าหุ้น โดยจะเลือกลงทุนในกองทุนที่มีรายรับสม่ำเสมอ เช่น สำนักงาน

โครงสร้างพื้นฐาน รวมถึงกลุ่มที่เกี่ยวข้องกับนิคมอุตสาหกรรมที่นอกจากรายรับที่สม่ำเสมอแล้วยังอาจได้รับประโยชน์จากการย้ายฐานการผลิตมาจากประเทศจีน เพื่อหลีกเลี่ยงปัญหาด้านสงครามการค้า

สำหรับตลาดตราสารหนี้ ผู้จัดการกองทุนมองว่าอัตราผลตอบแทนพันธบัตรของไทยในปีนี้จะยังลดลง เป็นไปตามแนวโน้มของอัตราผลตอบแทนพันธบัตรสหรัฐ ทิศทางของนโยบายการเงินและอัตราดอกเบี้ยของประเทศอื่นในภูมิภาค ซึ่งหากเศรษฐกิจมีทิศทางชะลอตัวลงหรือธนาคารกลางอื่นๆ ออกมาปรับลดอัตราดอกเบี้ยลง ก็อาจส่งผลให้ ธปท. ปรับลดอัตราดอกเบี้ยนโยบายลงได้อีก ส่งแรงกดดันต่ออัตราผลอตอบแทนของพันธบัตรในตลาด อย่างไรก็ตาม คาดว่าอัตราผลตอบแทนพันธบัตรระยะยาวน่าจะปรับลดลงได้อีกไม่มาก ด้วยความที่ตลาดซึมซับปัจจัยการลดอัตราดอกเบี้ยของ FED มามากแล้ว ทำให้มูลค่าของพันธบัตรระยะยาวยังไม่อยู่ในระดับที่น่าสนใจ

ดังนั้น ผู้จัดการกองทุนจึงจะยังไม่รีบเร่งเพิ่มอายุตราสาร โดยยังคง Duration ของพอร์ตไว้ที่ช่วง 1 – 3 ปี

ผลการดำเนินงานของกองทุน (ข้อมูล ณ วันที่ 31 ก.ค. 2019)