สรุปภาวะตลาดหุ้นอาเซียนในช่วง ส.ค. 2019

ตลาดการเงินโลกผันผวนในเดือน ส.ค. โดยตลาดหุ้นทั่วโลกปรับตัวลงในช่วงต้นเดือนจากความผิดหวังที่ธนาคารกลางสหรัฐ ไม่ได้ส่งสัญญาณการลดดอกเบี้ยแบบต่อเนื่อง และความกังวลต่อการชะลอตัวลงของเศรษฐกิจโลก ที่สะท้อนผ่านตัวเลขเศรษฐกิจของประเทศต่างๆ ที่ออกมาอ่อนแอลง ในด้านสงครามการค้านั้น ยกระดับความรุนแรงขึ้นจากการที่ทรัมป์เดินหน้าขึ้นภาษีบนสินค้านำเข้าจากจีน แม้ว่าจะมีการเลื่อนการขึ้นภาษีบางส่วนจากเดือน ก.ย. ไปเป็นเดือน ธ.ค. และจีนตอบโต้ด้วยการขึ้นภาษีนำเข้ากับสินค้าสหรัฐฯกว่า 5,000 รายการ เช่นเดียวกัน สงครามการค้าที่ดำเนินไปนั้น ในด้านหนึ่งทำให้เศรษฐกิจสหรัฐเริ่มที่จะส่งสัญญาณชะลอลงบ้าง เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิต อยู่ที่ 50.3 ต่ำสุดในรอบ 10 ปี เป็นต้น และอาจเริ่มส่งผลต่อคะแนนเสียงมากขึ้นต่อการเลือกตั้งประธานาธิบดีของทรัมป์ในปีหน้า ทำให้ทรัมป์มีท่าทีที่พร้อมเจรจามากขึ้น

ในด้านของตลาดหุ้นอาเซียน หลังจากปรับขึ้นอย่างต่อเนื่องตั้งแต่ช่วงต้นปี 2019 ดัชนี MSCI AC ASEAN Index ในช่วงเดือน ส.ค. ปรับลดลงเฉกเช่นเดียวกับตลาดหุ้นทั่วโลก โดยตลาดหุ้นสิงคโปร์ปรับตัวลงมากที่สุดที่ -5.9% ด้วยความสัมพันธ์ระหว่างเศรษฐกิจจีนกับการผลิตและการส่งออกของของสิงคโปร์อยู่ในระดับค่อนข้างสูงรวมถึงรัฐบาลสิงคโปร์ประกาศปรับลดคาดการณ์การขยายตัวของเศรษฐกิจในปีนี้ลง รองลงมาได้แก่ตลาดหุ้นไทยที่ปรับลง -3.3% นอกจากจะเป็นไปตามสถานการณ์ตลาดหุ้นทั่วโลกแล้วยังได้รับผลกระทบจากการปรับน้ำหนักหุ้นในดัชนี MSCI Emerging Market (Rebalance) โดยเพิ่มดัชนี China A-Share และซาอุดิอาระเบีย คิดเป็นสัดส่วน 1.38% และ 0.7% ในดัชนี MSCI ตามลำดับ ทำให้สัดส่วนตลาดหุ้นไทยลดลงเล็กน้อย รวมถึงปัจจัยภายในประเทศ ได้แก่ ผลประกอบการของบริษัทจดทะเบียนไตรมาส 2 และการขยายตัวของ GDP ที่อ่อนแรงลง

ทั้งนี้ ในแง่ของกระแสเงินทุนในช่วงเดือน ส.ค. ทุกประเทศต้องเผชิญกับแรงขายของนักลงทุนต่างชาติโดยเฉพาะตลาดหุ้นไทยจากปัจจัยที่กล่าวมาแล้วข้างต้น อย่างไรก็ตามเมื่อพิจารณาตั้งแต่ช่วงต้นปีมีเพียงมาเลเซียเท่านั้นที่เผชิญกับภาวะกระแสเงินทุนไหลออกจากตลาดหุ้น ขณะที่อินโดนีเซียได้รับกระแสเงินทุนไหลเข้ามากที่สุดด้วยปัจจัยพื้นฐานทางเศรษฐกิจที่ดีขึ้น ประกอบกับการถูกปรับเพิ่มอันดับความน่าเชื่อถือให้ขยับขึ้นมาเป็น Investment Grade จากสถาบันจัดอันดับความน่าเชื่อถือ S&P

ที่มา: Bloomberg ณ วันที่ 9 ก.ย. 2019

ภาวะเศรษฐกิจอาเซียนแบ่งตามรายประเทศและมุมมองของกองทุนบัวหลวง

![]()

อินโดนีเซีย การขยายตัวของ GDP ในไตรมาส 2 ยังคงแข็งแกร่งที่ 5% เมื่อเทียบรายปี หนุนโดยการบริโภคภายในประเทศ ซึ่งส่วนหนึ่งเป็นผลของการใช้จ่ายในช่วงเลือกตั้งประกอบกับตลาดแรงงานที่แข็งแกร่ง อย่างไรก็ตาม การขยายตัวของเศรษฐกิจชะลอตัวลงจากปีที่แล้วและไตรมาสก่อนหน้า ด้วยเศรษฐกิจอินโดนีเซียยังคงได้รับแรงกดดันท่ามกลางความตึงเครียดทางการค้าในโลกส่งผลให้การส่งออกชะลอตัวลงและภาคการผลิตขยายตัวได้ต่ำที่สุดในรอบหลายปี ทั้งนี้ เพื่อกระตุ้นโมเมนตัมทางเศรษฐกิจผนวกกับอัตราเงินเฟ้อน่าจะเคลื่อนไหวอยู่ในกรอบ 3.0-3.5% ตลอดทั้งปี 2019 กองทุนบัวหลวงคาดว่าธนาคารกลาง (BI: Bank Indonesia) มีแนวโน้มจะปรับลดอัตราดอกเบี้ยลงอีก 1 ครั้งภายในสิ้นปีนี้ หลังจากที่ปรับลดมาแล้ว 2 ในการประชุมเดือน ก.ค. และ ส.ค.

![]()

มาเลเซีย การบริโภคในประเทศยังมีโมเมนตัมการเติบโตต่อเนื่อง โดยที่การขึ้นค่าแรงขั้นต่ำ การอุดหนุนราคาน้ำมัน และนโยบายการช่วยเหลือผู้มีรายได้น้อยของรัฐบาลช่วยกระตุ้นการจับจ่ายใช้สอย โดยการขยายตัวของการบริโภคประกอบการลงทุนภาคเอกชนช่วยส่งให้ GDP ในไตรมาส 2 ขยายตัวได้ 4.9% ซึ่งเป็นประเทศเดียวในภูมิภาคที่มีอัตราการขยายตัวของเศรษฐกิจดีขึ้นในไตรมาส 2 นี้ กองทุนบัวหลวงคาดว่า เศรษฐกิจมาเลเซียในช่วงที่เหลือของปีน่าจะมีโมเมนตัมที่เติบโตจากการลงทุนที่ฟื้นตัวขึ้นจากการทบทวนนโยบายพัฒนาโครงสร้างพื้นฐานของรัฐบาลภายใต้การนำของนายมหาเธร์ โมฮัมหมัด

![]()

ฟิลิปปินส์ นอกเหนือจากสถานการณ์เศรษฐกิจภายนอกประเทศแล้ว ความล่าช้าของการอนุมัติงบประมาณประจำปีซึ่งทำให้การเบิกจ่ายของภาครัฐบาลและการลงทุนโครงสร้างพื้นฐานต้องชะงัก ส่งผลให้เศรษฐกิจของฟิลิปปินส์ในช่วงครึ่งแรกของปีชะลอตัวลง อย่างไรก็ตามกองทุนบัวหลวงมองว่า ในช่วงที่เหลือของปี เศรษฐกิจฟิลิปปินส์จะกลับมาขยายตัวดีขึ้นจากการอนุติงบประมาณจำปี 2019 ในช่วงเดือน เม.ย. ที่ผ่านมา โดยงบประมาณเพิ่มขึ้นถึง 13% จากปีที่ผ่านมา เห็นได้ชัดว่ารัฐบาลยังคงให้ความสำคัญกับการพัฒนาโครงสร้างพื้นฐาน ซึ่งจะส่งผลดีต่อการก่อสร้างและการจ้างงานในระยะถัดไป และด้วยการเติบโตและเงินเฟ้อที่ชะลอตัวลงทำให้ธนาคารกลางฟิลิปปินส์ (BSP) ตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลงรวมถึงปรับลดอัตราส่วนสินทรัพย์สภาพคล่อง (RRR) ของธนาคารพาณิชย์ เพื่อช่วยกระตุ้นเศรษฐกิจในระยะข้างหน้าผ่านต้นทุนทางการเงินที่ลดลง

![]()

สิงคโปร์ เป็นประเทศที่ได้รับผลกระทบจากสงครามการค้าระหว่างสหรัฐฯและจีนมากที่สุด ซึ่งกระทบกับภาคการผลิตและการส่งออกเป็นอย่างมาก ทำให้การขยายตัวของเศรษฐกิจในไตรมาส 2 เหลือเพียงแค่ 0.1% เมื่อเทียบรายปี และเมื่อเทียบรายไตรมาส GDP ชะลอตัวลง -3.3% ส่งผลให้รัฐบาลสิงคโปร์ประกาศปรับลดคาดการณ์การขยายตัวของเศรษฐกิจในปีนี้ลงเหลือ 0.0%-1.0% จากเดิมที่ 1.5-2.5% กองทุนบัวหลวงคาดว่าธนาคารกลางสิงคโปร์ (MAS) จะปรับลดความชันของ S$NEER ลงเพื่อให้ค่าเงินสิงคโปร์อ่อนค่าลงในการประชุมเดือน ต.ค. นี้ (MAS ใช้มาตรการอัตราแลกเปลี่ยนควบคุมทิศทางนโยบายการเงิน แทนการใช้อัตราดอกเบี้ยเหมือนกับที่ธนาคารกลางแห่งอื่นๆนิยมใช้กัน โดยจะเปรียบเทียบสิงคโปร์ดอลลาร์กับตะกร้าสกุลเงินคู่ค้าสำคัญๆที่ทาง MAS ไม่ได้เปิดเปิดเผยออกมา) รวมถึงอาจเห็นการตั้งงบประมาณรัฐบาลปีหน้าเพิ่มขึ้นเพื่อรองรับการกระตุ้นเศรษฐกิจ โดยอาจเน้นการกระตุ้นไปยังภาคธุรกิจที่ได้รับผลกระทบจากสงครามการค้าเป็นหลัก

![]()

ไทย การขยายตัวของ GDP ในไตรมาส 2 ลดลงเหลือ 2.3% เมื่อเทียบกับช่วงไตรมาส 2 ปี 2018 โดยชะลอตัวลงในทุกองค์ประกอบโดยเฉพาะการส่งออกสุทธิ โดยคาดว่าแรงขับเคลื่อนเศรษฐกิจระยะถัดไปจะยังคงมาจากการบริโภคภายในประเทศในมากขึ้นด้วยนโยบายส่งเสริมการบริโภคจากภาครัฐบาล ขณะที่งบประมาณประจำปียังไม่ผ่านการอนุมัติจากสภาส่งผลให้การลงทุนภาครัฐยังไม่ใช่ปัจจัยเกื้อหนุนการเติบโตของเศรษฐกิจ อีกทั้ง ปัจจัยภายนอกประเทศจะยังคงไม่เอื้อต่อภาวะการส่งออก โดยกองทุนบัวหลวงได้ปรับลดประมาณการ GDP ของไทยในปีนี้ลงเป็น 2.7-3.2% จากเดิมที่คาดไว้ที่ 3.3-3.6%

![]()

เวียดนาม มองว่าเวียดนามจะเป็นประเทศที่ได้รับประโยชน์จากการสงครามการค้า ซึ่งทำให้มีการย้ายฐานการผลิตมายังเวียดนามเพิ่มมากขึ้น จากความได้เปรียบในเง่ของจำนวนประชากรวัยทำงานและอัตราค่าจ้างที่ต่ำเปรียบเทียบได้เหมือนประเทศจีนในสมัย 20-30 ปีก่อนหน้านี้ ผนวกกับการลงทุนภาครัฐบาลที่เร่งตัว จะช่วยเสริมความแข็งแกร่งให้เศรษฐกิจเวียดนาม ซึ่งในไตรมาส 2 ที่ผ่านมา เวียดนามเป็นประเทศที่มีอัตราการขยายตัวการขยายตัวทางเศรษฐกิจสูงที่สุดในภูมิภาคที่ 6.7% เมื่อเทียบกับปีก่อนหน้า อย่างไรก็ตาม การชะลอตัวของการเติบโตทางเศรษฐกิจจีนยังคงเป็นความเสี่ยงของเวียดนามในฐานะที่เป็นประเทศที่ต้องพึ่งพาการส่งออก

ปัจจัยบวกและลบที่คาดว่าจะส่งผลต่อตลาดหุ้นอาเซียนในช่วงที่เหลือของปี 2019

(+) การดำเนินนโยบายการเงินแบบผ่อนคลายของธนาคารหลักและบรรดาธนาคารกลางในภูมิภาคจะยังคงสนับสนุนด้านสภาพคล่องต่อไป

(+) การเกิดสงครามการค้าระหว่างสหรัฐฯกับจีนทำให้ภูมิภาคอาเซียนได้รับประโยชน์ในแง่การย้ายฐานการผลิตของบริษัทต่างๆ จากจีนมายังประเทศในภูมิภาค โดยเฉพาะ เวียดนาม มาเลเซีย และ ไทย

(+) รัฐบาลมาเลเซียส่งสัญญาณเริ่มกลับมาพิจารณาทบทวนการลงทุนโครงสร้างพื้นฐานอีกครั้ง

(-) ประเด็นสงครามการค้าที่ขยายสู่ สงครามเทคโนโลยีและสงครามค่าเงิน ซึ่งยังคงหาบทสรุปไม่ได้ และมีการตอบโต้กันไปมาระหว่างสหรัฐฯกับจีน จะส่งแรงกระแทกต่อทั้งเศรษฐกิจจริงและตลาดการเงินเป็นระยะๆ

(-) การชะลอตัวลงของเศรษฐกิจโลก

(-) วัฏจักรขาลงของอุสาหกรรมอิเล็กทรอนิกส์ที่ส่งผลกระทบต่อการส่งออกของภูมิภาค โดยเฉพาะอย่างยิ่ง สิงคโปร์ที่เศรษฐกิจต้องพึ่งพาการส่งออกเป็นหลัก

มุมมองของผู้จัดการกองทุนและกลยุทธ์การลงทุน

ตั้งแต่ต้นปี 2019 จนถึง ณ สิ้นเดือน ส.ค. กองทุนมีผลการดำเนินงานมากกว่าเกณฑ์มาตรฐาน (กองทุน B-ASEAN ให้ผลตอบแทน 1.34% กองทุน B-ASEANRMF ให้ผลตอบแทน 1.58% ขณะที่เกณฑ์มาตรฐานให้ผลตอบแทน -0.83%)

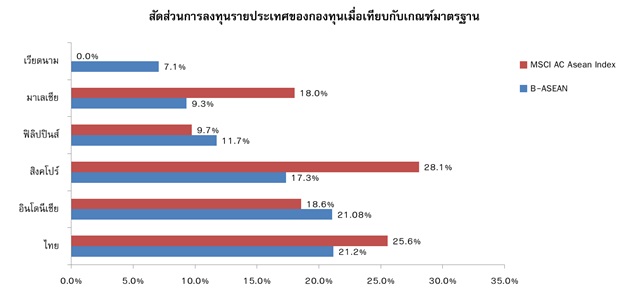

กองทุนได้รับปัจจัยบวกจากการตัดสินใจให้น้ำหลักลงทุนในตลาดหุ้นมาเลเซียน้อยกว่าดัชนี (Underweight) ส่งผลดีต่อกองทุน ด้วยมาเลเซียเป็นตลาดที่ให้ผลตอบแทนติดลบตั้งแต่ช่วงต้นปี รวมถึงการลดสัดส่วนการลงทุนในตลาดหุ้นสิงคโปร์และเพื่อเพิ่มน้ำหนักการลงทุนในตลาดหุ้นไทย ในด้านกลุ่มธุรกิจที่กองทุนเข้าลงทุน ผู้จัดการกองทุนได้เพิ่มสัดส่วนการลงทุนในกลุ่มธุรกิจสื่อสาร ขณะที่ลดสัดส่วนการลงทุนในกลุ่มธุรกิจธนาคาร ด้วยได้แนวโน้มความสามารถในการทำกำไรและคุณภาพของสินทรัพย์ลดทอนลง

กลยุทธ์การลงทุนในปี 2019 ผู้จัดการกองทุนยังคงให้ความสำคัญกับการบริหารเชิง Active โดยเน้นคัดเลือกลงทุนในหุ้นรายตัวที่มีปัจจัยพื้นฐานแข็งแกร่ง โดยยังคงเชื่อมั่นในหุ้นของธุรกิจที่เกี่ยวข้องกับการบริโภคเพื่อเก็บเกี่ยวผลประโยชน์จากกำลังซื้อกลุ่มคนชนชั้นกลางที่ขยายตัว ทั้งนี้ ผู้จัดการกองทุนยังคงเลือกให้น้ำหนักการลงทุนในตลาดหุ้นเวียดนามมากกว่าดัชนี (Overweight) อย่างมีนัยสำคัญ ด้วยอัตราการเติบโตทางเศรษฐกิจและการขยายตัวของการส่งออกโดดเด่นที่สุดในภูมิภาค รวมถึงคาดว่าจะกลายฐานการผลิตสำคัญจากกระแสการลงทุนโดยตรงจากต่างประเทศ (FDI: Foreign Direct Investment) หลั่งไหลเข้าสู่ประเทศ

ผู้จัดการกองทุนยังคงมุมมองเชิงบวกต่อเศรษฐกิจและตลาดหุ้นของอาเซียนในปีนี้ ด้วยความเสี่ยงบางประการที่เกิดขึ้นในปีที่แล้วผ่อนคลายลง ไม่ว่าจะเป็น การที่ธนาคารกลางสหรัฐฯ ส่งสัญญาณชะลอการปรับขึ้นอัตราดอกเบี้ยนโยบาย และราคาน้ำมันที่ไม่ได้อยู่ในช่วงขาขึ้นช่วยหนุนให้ประเทศที่ต้องนำเข้าน้ำมันเป็นหลัก โดยเฉพาะอย่างยิ่ง อินโดนีเซีย และฟิลิปปินส์ ที่สามารถบรรเทาภาวะการขาดดุลบัญชีเดินสะพัด อีกทั้งยังช่วยให้กำลังซื้อของประชาชนในประเทศเพิ่มสูงขึ้น อีกทั้ง การที่ธนาคารกลางแต่ละประเทศในภูมิภาคมีแนวทางการดำเนินนโยบายแบบผ่อนคลายน่าจะช่วยหนุนสภาวะเศรษฐกิจและตลาดการเงินต่อไปได้

ทั้งนี้ ผู้จัดการกองทุนยังคงระวังเรื่องความเสี่ยงด้านสงครามการค้า และการชะลอตัวลงของเศรษฐกิจโลกว่าอาจจะส่งต่อมายังตลาดอาเซียนในเชิงเศรษฐกิจและ Sentiment ของตลาดในระยะสั้นได้ โดยจะพยายามหาจังหวะในการลงทุนตามสภาวะตลาดที่ขึ้นลงจากกระแสข่าวที่เกี่ยวข้องกับสงครามการค้า

อย่างไรก็ตาม ผู้จัดการกองทุนยังคงมีมุมมองเชิงบวกต่อการเติบโตของเศรษฐกิจและกำไรของบริษัทจดทะเบียนของกลุ่มประเทศอาเซียนในระยะยาว โดยการเพิ่มขึ้นของกลุ่มคนชนชั้นกลางและกำลังซื้อที่ขยายตัวจะส่งผลให้อัตราการเติบโตทางเศรษฐกิจของภูมิภาคจะยังคงขยายตัวได้มากกว่า 5% ต่อปี ส่งผลให้อาเซียนกลายเป็นหนึ่งในภูมิภาคที่น่าจับตามองที่สุดในโลก

ที่มา: BBLAM ข้อมูล ณ วันที่ 30 ส.ค. 2019

ตัวอย่างหุ้นในพอร์ตการลงทุน ณ วันที่ 31 ส.ค. 2019

- Ayala Land Inc (Bloomberg Code: ALI: PM)

![]()

ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์รายใหญ่ในฟิลิปปินส์ ทั้งโรงแรม Shopping Center พื้นที่เช่า โดยรายได้ที่มีสัดส่วนมากที่สุดได้แก่ การพัฒนาที่อยู่อาศัย ในช่วงครึ่งแรกของปีรายได้ของ ALI ขยายตัวได้ต่ำกว่าคาดจากการที่โครงการส่วนมากยังคงไม่เสร็จสิ้นการก่อสร้าง อีกทั้ง ยอด Presales ในช่วงครึ่งปีแรกลดลงจากการออกโครงการจำนวนไม่มาก อย่างไรก็ตาม ALI ได้รับประโยชน์จากกระแสเงินทุนไหลกลับเข้ายังฟิลิปปินส์ด้วยเป็นหุ้นที่มีขนาดใหญ่ อีกทั้ง แนวโน้มปรับลดอัตราดอกเบี้ยของธนาคารกลางฟิลิปปินส์จะช่วยหนุนยอดขายของบริษัท นอกจากนั้น ในระยะกลาง – ยาว ยังได้รับประโยชน์จากการอุปสงค์ต่อการซื้อที่อยู่อาศัยของทั้งชาวฟิลิปปินส์และชาวต่างชาติที่เข้ามาอาศัยอยู่ในประเทศ

- Telekomunikasi Indonesia Persero Tbk PT (Bloomberg Code: TLKM: IJ)

![]()

ผู้ประกอบการเครือข่ายมือถือรายใหญ่ที่สุดในอินโดนีเซีย ผู้จัดการกองทุนเชื่อว่าแนวโน้มการเจริญเติบโตของอุตสาหกรรมยังคงแข็งแกร่งด้วยจำนวนประชากรที่เข้าถึงการใช้เครือข่ายมีเพียงประมาณ 75% ของประชากรทั้งหมดทำให้อุตสาหกรรมสื่อสารของอินโดนีเซียดูโดดเด่นที่สุดเมื่อเทียบกับประเทศอื่นในอาเซียน อีกทั้ง มูลค่าหุ้นเมื่อพิจารณาจากอัตราส่วน EV/EBITDA ที่ประมาณ 8 เท่า นับว่าไม่สูงเมื่อเทียบกับอุตสาหกรรมสื่อสารของประเทศอื่น ที่ประมาณ โดย TLKM มียอดผู้ใช้งานและส่วนแบ่งทางการตลาดเพิ่มขึ้น อีกทั้ง การแข่งขันด้านราคาเริ่มบรรเทาลง

ผลการดำเนินงานและความผันผวนของการดำเนินงาน (ข้อมูล ณ วันที่ 31 ก.ค. 2019)

ที่มา:

1.) Fund Management Group, BBLAM

2.) Bloomberg