BF Economic Research

ภาพรวมเศรษฐกิจโลกไม่ค่อยสู้ดี ได้รับแรงกดดันจากสงครามการค้าเป็นผลให้ IMF ได้ปรับประมาณการเศรษฐกิจลงสู่ 3.0% ในปี 2019 และ 3.4% ในปี 2020 อย่างไรก็ตามตลาดเข้าสู่โหมด Risk On จากสามปัจจัย คือ 1) จีนและสหรัฐฯสามารถบรรลุข้อตกลงได้บางส่วน 2) Fed เพิ่มสภาพคล่องในตลาดและตลาดมีความคาดหวังว่า Fed จะปรับลดดอกเบี้ย 3) ส่วน Brexit มีความคืบหน้า

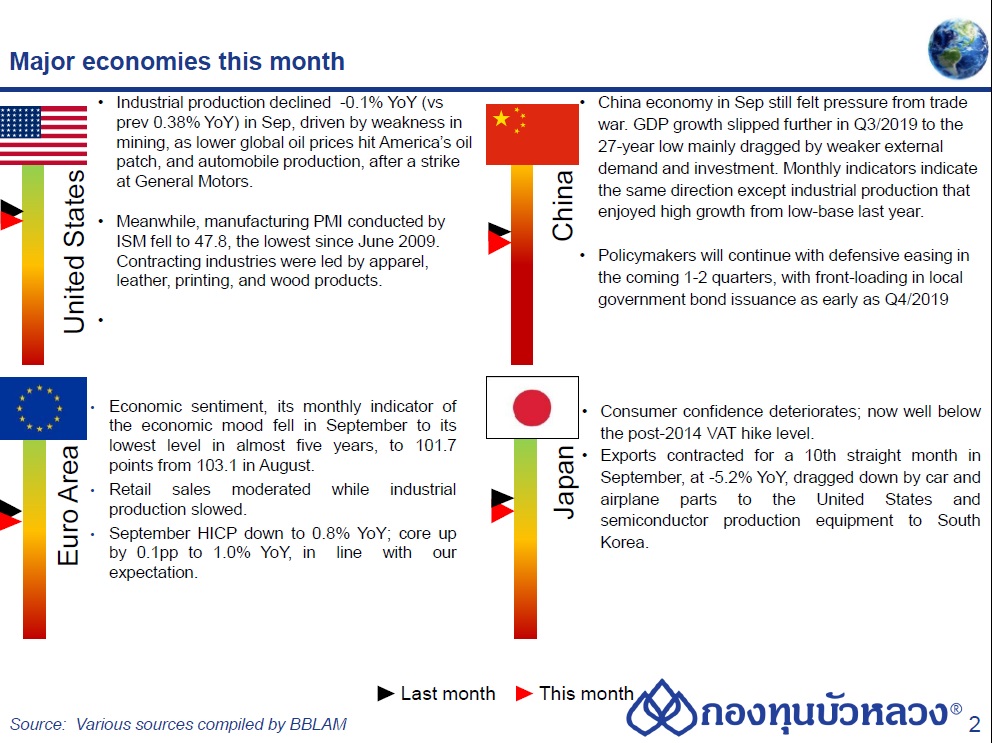

เศรษฐกิจจีน GDP ไตรมาส 3 ชะลอตัวลงเป็น 6.0% YoY ต่าสุดนับตั้งแต่ปี 1992 จาก 6.2% YoY ในเดือนก่อน หลักๆ มาจากการส่งออก ภาคการผลิต และการลงทุนที่ได้รับผลกระทบจาก Trade Tension ขณะที่รัฐบาลยังใช้นโยบายลดความเสี่ยงในภาคการเงินเพื่อควบคุมระดับหนี้ในระบบที่สูง อย่างไรก็ดี รัฐบาลได้ผ่อนคลายนโยบายต่างๆ ในช่วงที่ผ่านมาซึ่งช่วยหนุนให้ผลผลิตภาคอุตสาหกรรม ยอดค้าปลีก และการระดมทุน ฟื้นตัวขึ้นในเดือน ก.ย. หลังจากชะลอลงต่อเนื่องสู่ระดับต่ำสุดในรอบหลายปีในเดือนก่อน

ในรายเครื่องชี้

- ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ก.ย. ขยายตัว 5.8% YoY ฟื้นตัวขึ้นจาก 4.4% YoY ในเดือนก่อนซึ่งต่ำสุดในรอบ 17 ปี

- ยอดค้าปลีก (Retail Sales) เดือน ก.ย. ขยายตัว 7.8% YoY ฟื้นตัวขึ้นจาก 7.5% YoY ในเดือนก่อน โดยยอดขายรถยนต์ได้ฟื้นตัวขึ้น (-2.2% YoY vs. -8.1% เดือนก่อน)

- การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน ก.ย. ชะลอตัวลงเป็น 5.4% YoY YTD แย่กว่าที่ตลาดคาดและเดือนก่อนที่ 5.5% โดยการลงทุนภาคการผลิต (2.5% vs. 2.6% เดือนก่อน) ชะลอตัวลง การลงทุนในภาคอสังหาริมทรัพย์ทรงตัวที่ 10.5% เท่ากับเดือนก่อน ขณะที่การลงทุนในโครงสร้างพื้นฐานฟื้นตัวขึ้นต่อ (4.5% vs. 4.2% เดือนก่อน) จากแรงหนุนของยอดอนุมัติโครงการโครงสร้างพื้นฐานและยอดออกพันธบัตรรัฐบาลท้องถิ่นจำนวนมากก่อนหน้านี้หลังรัฐบาลผ่อนคลายนโยบายการคลัง

- ตัวเลขเศรษฐกิจฟื้นตัวขึ้นสอดคล้องกับที่คาดการณ์ไว้หลังรัฐบาลผ่อนคลายนโยบายลงในช่วงที่ผ่านมา ทั้งการปรับลด RRR ความพยายามปรับลดอัตราดอกเบี้ยเงินกู้ และการผ่อนคลายด้านการคลังเช่น การลดความเข้มงวดในการออกพันธบัตรรัฐบาลท้องถิ่น เป็นต้น

เศรษฐกิจไทย

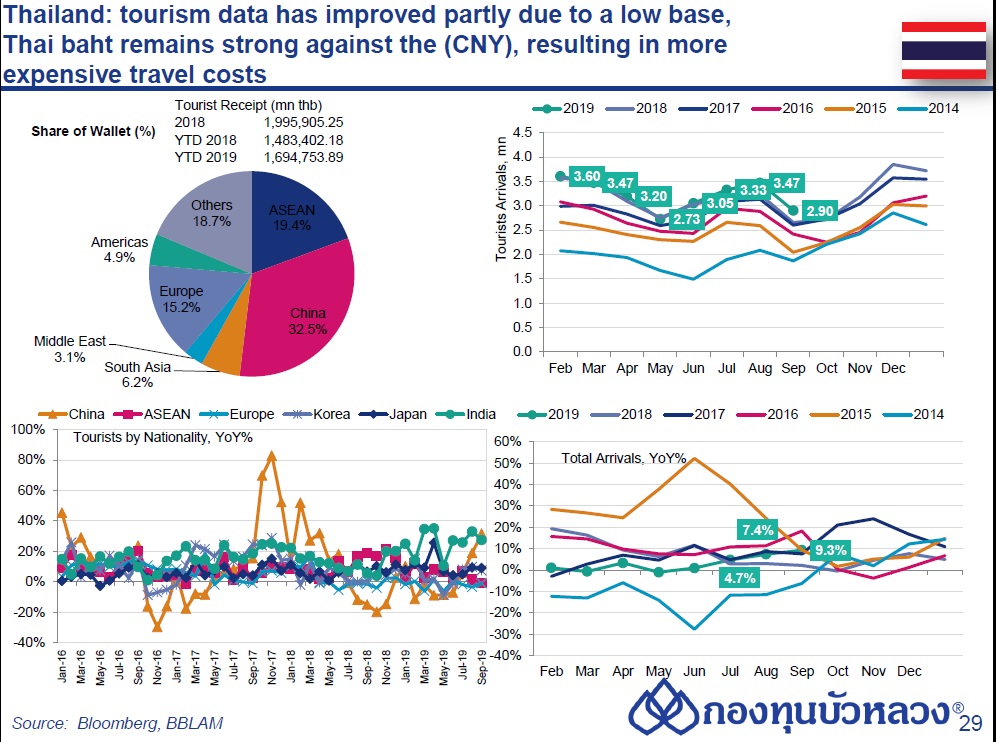

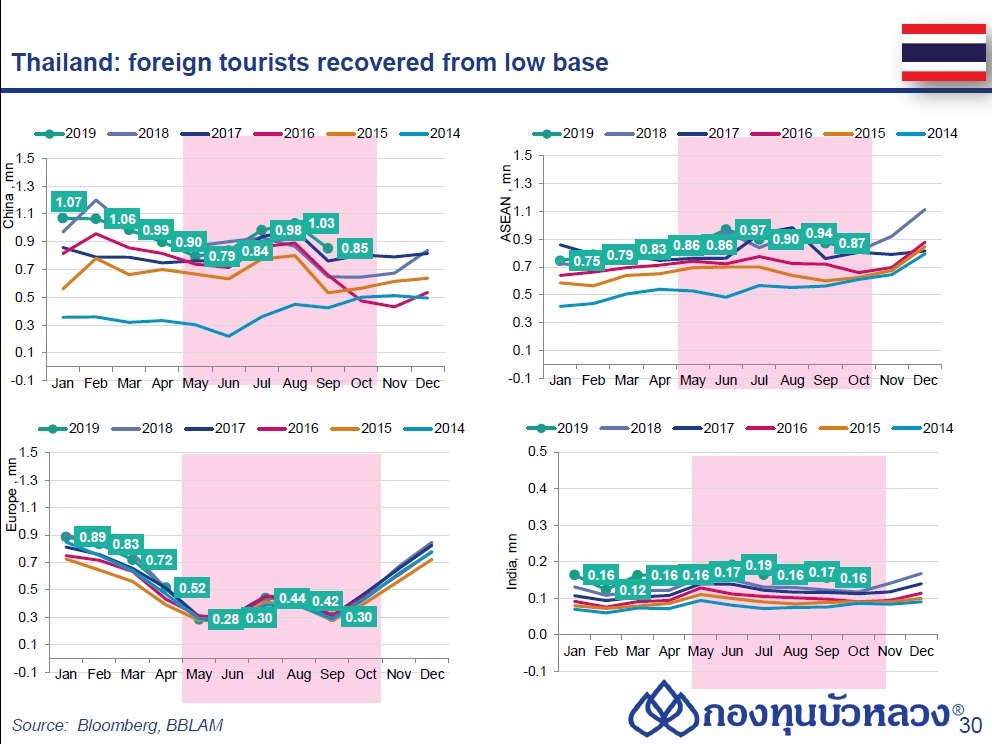

เศรษฐกิจไทยในเดือน ส.ค. ขยายตัวชะลอลงจากเดือนก่อน โดยเครื่องชี้การบริโภคภาคเอกชนขยายตัว ชะลอลงตามการใช้จ่ายในเกือบทุกหมวดสินค้า การส่งออกสินค้ากลับมาหดตัวสอดคล้องกับการผลิตภาคอุตสาหกรรม กิจกรรมทางเศรษฐกิจที่ชะลอตัวส่งผลให้การลงทุนภาคเอกชนหดตัว ส่วนตัวเลขการท่องเที่ยวรีบาวด์ขึ้นมาได้จากฐานต่ำปีก่อน

ยุโรป

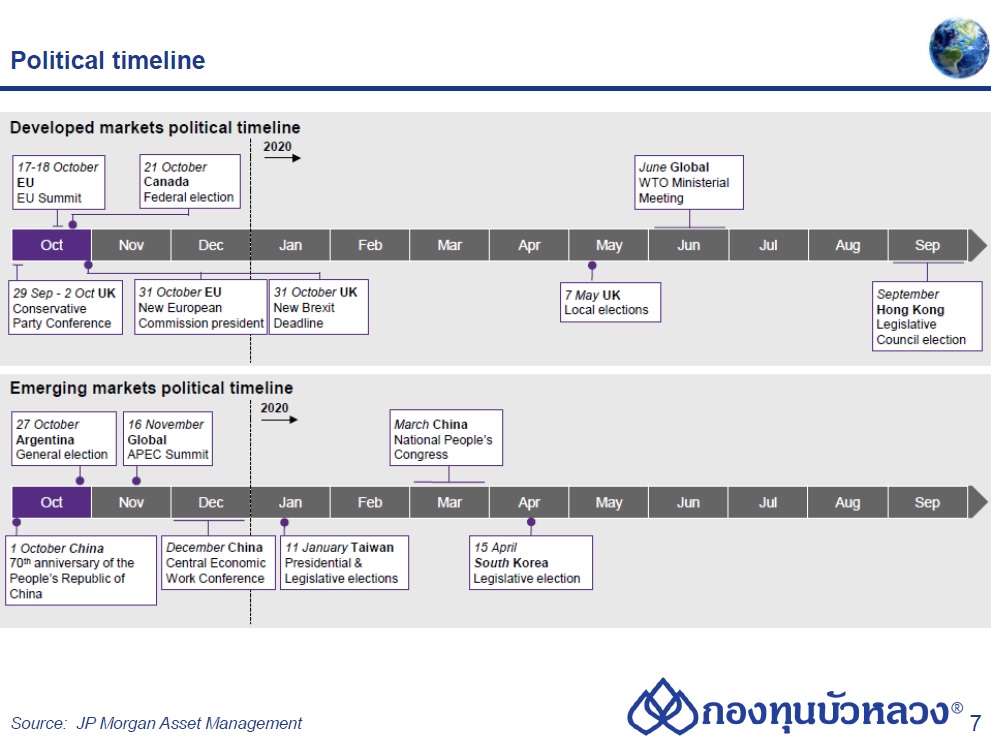

Brexit เป็นประเด็นหลักที่ต้องจับตาของยุโรปในเดือน ต.ค. ในขณะที่ การประชุม ECB ในเดือนนี้เป็นการประชุมครั้งสุดท้ายของนาย Draghi ในฐานะประธาน ECB โดยไม่มีการเปลี่ยนแปลงนโยบายการเงินใดๆ หลังตัวเลข GDP ไตรมาส 2 ของยูโรโซนมีการ revise ตัวเลขการลงทุนและการส่งออกสุทธิ โดยเป็นการเปลี่ยนแปลงตัวเลขของประเทศไอร์แลนด์ ส่งผลให้การลงทุนในยูโรโซนขยายตัวถึง 5.6% QoQ sa ส่วนการส่งออกสุทธิก็ปรับลดลง อย่างไรก็ดี ตัวเลข GDP รายไตรมาสของยูโรโซนไม่ได้มีการเปลี่ยนแปลงใดๆ โดยเติบโตที่ 0.2% QoQ sa เช่นเดิม

การส่งออกของยูโรโซนยังหดตัวต่อเนื่องเมื่อเทียบรายปี จากผลของความตึงเครียดด้านการค้าระหว่างสหรัฐฯ และจีน ทำให้ภาคอุตสาหกรรมชะลอตัวอย่างมีนัยสาคัญ โดยเฉพาะในเยอรมนี แต่ภาคบริการยังเติบโตได้ดี หลังจากที่ก่อนหน้านี้มีความกังวลว่าการชะลอตัวของภาคอุตสาหกรรมอาจส่งผลให้ domestic demand ได้รับผลกระทบตามไปด้วย เห็นได้จากตัวเลข Composite PMI ที่ปรับตัวเพิ่มขึ้นในเดือน ต.ค. ขณะที่ตัวเลข Retail sales ในเดือน ก.ย. ยังขยายตัวได้ 2.1% YoY

การประชุม ECB ในเดือนนี้ เมื่อวันที่ 24 ต.ค. ที่ผ่านมา นับเป็นการประชุมครั้งสุดท้ายของนาย Draghi ในฐานะประธาน ECB ซึ่งเป็นไปตามการคาดการณ์ของตลาด เมื่อ ECB มีมติคงนโยบายการเงินไว้ตามเดิม หลังจากมีการผ่อนคลายเพิ่มเติมไปในเดือนก่อนหน้า และหลังจากนี้ Draghi จะส่งไม้ต่อให้กับ Lagarde อดีตผู้อำนวยการ IMF โดยตลาดคาดว่า ECB ภายใต้การนำของ Lagarde จะมีทิศทางการดำเนินนโยบายการเงินที่สนับสนุนการขยายตัวของเศรษฐกิจคล้ายกับ Draghi และอาจมีการปรับอัตราดอกเบี้ยนโยบายลงอีกครั้ง 10bps ในเดือนธ.ค. 2019 อย่างเร็วที่สุด หรืออาจเลื่อนไปในเดือน มี.ค. 2020

ด้านอัตราเงินเฟ้อล่าสุดในเดือน ก.ย. ยังอยู่ในระดับต่ำกว่าเป้าหมายของ ECB ทำให้ตลาดเกิดความกังวลต่อประสิทธิภาพในการกระตุ้นเศรษฐกิจของนโยบายการเงิน และคาดหวังให้รัฐบาลของแต่ละประเทศในอียูโดยเฉพาะเยอรมนี หันมากระตุ้นเศรษฐกิจโดยการใช้นโยบายการคลังแบบผ่อนคลายเพิ่มเติม เนื่องจากยังมี policy space อยู่ อย่างไรก็ดี เมื่อพิจารณาจากร่างงบประมาณปี 2020 ที่แต่ละประเทศยื่นเสนอต่ออียูไป จะเห็นว่าผลของนโยบายการคลังเพื่อการกระตุ้นเศรษฐกิจในปีหน้าจะมีอย่างจำกัด โดยหากยังไม่มีแนวโน้มเข้าสู่วิกฤตเศรษฐกิจในเร็วๆ นี้ เราก็คาดว่า อียูจะไม่มีการเปลี่ยนแปลงกฎหมายด้านการคลังให้เอื้อต่อการก่อหนี้ เพื่อนำมาใช้จ่ายเพิ่มขึ้น

สำหรับในเดือน ต.ค. นี้ ประเด็น Brexit กลับมาเป็นประเด็นสำคัญสำหรับตลาดยุโรป เนื่องจากเข้าใกล้ Deadline ในวันที่ 31 ต.ค. มากขึ้นเรื่อยๆ โดยในวันที่ 22 ต.ค. สภาล่างได้ลงมติเห็นชอบผ่านร่าง Withdrawal Agreement Bill ไปยังการพิจารณาขั้นต่อไปโดยได้คะแนนเสียง 329 ต่อ 299 ซึ่งตลาดมองว่าเป็นพัฒนาการในทางที่ดี แต่สภาฯ กลับลงมติไม่เห็นชอบการเสนอตารางเวลาในการผ่านกฎหมายที่เกี่ยวข้องภายใน 3 วันของนายบอริส จอห์นสัน นายกรัฐมนตรี ซึ่งส่งผลให้ Deadline ในวันที่ 31 ต.ค. ต้องถูกเลื่อนออกไป และอียูกำลังอยู่ในขั้นตอนการพิจารณา

ทั้งนี้ นายบอริส กล่าวว่า ในวันที่ 28 ต.ค. จะเสนอให้มีการยุบสภาและเลือกตั้งใหม่อีกครั้ง หลังจากที่ก่อนหน้านี้สภาฯ มีมติไม่เห็นมาแล้วถึง 2 ครั้ง เราคาดว่า สุดท้ายแล้ว อียูจะอนุมัติให้มีการเลื่อน Deadline ออกไปเป็นวันที่ 31 ม.ค. 2020 และจะเกิดการเลือกตั้งของอังกฤษในวันที่ 12 ธ.ค. เนื่องจากพรรคฝ่ายค้านแสดงท่าทีว่าจะสนับสนุนการยุบสภาถ้าหากอียูให้เลื่อน Deadline และความเสี่ยงด้าน No deal Brexit ในวันที่ 31 ต.ค. หมดไป

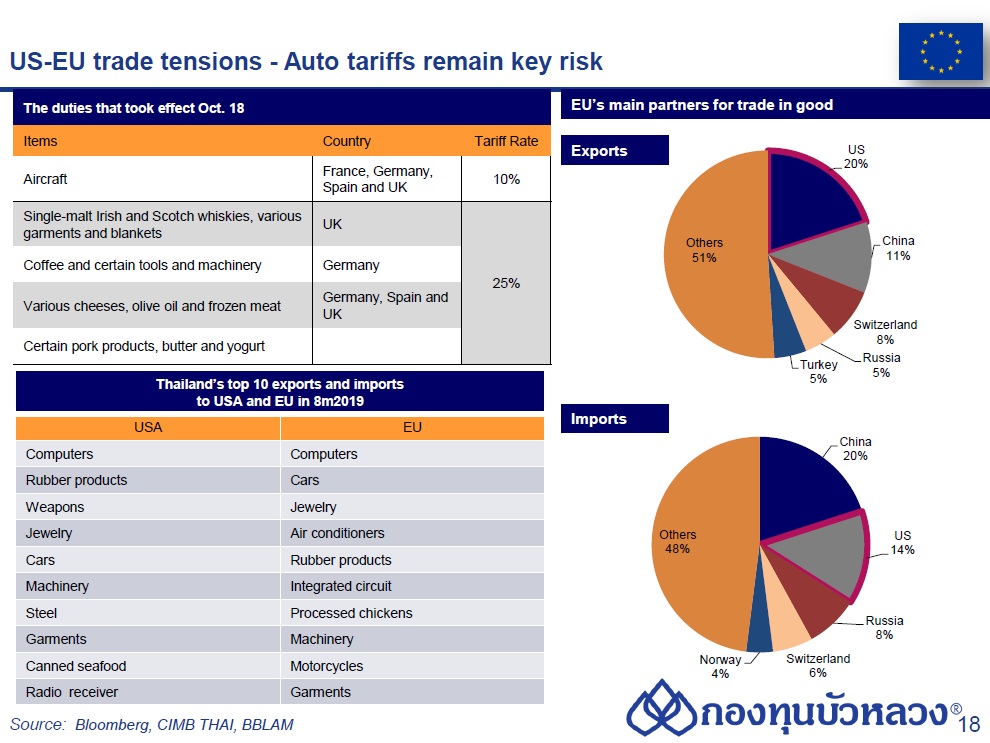

สำหรับประเด็นการขึ้นภาษีนำเข้าของสหรัฐฯ กับสินค้าจากยุโรปในบางรายสินค้า เป็นมูลค่ารวม 7.5 พันล้านดอลลาร์ฯ อันสืบเนื่องจากการอุดหนุนบริษัท Airbus ของยุโรปนั้น องค์การการค้าโลก (WTO) ลงมติเห็นชอบต่อข้อเรียกร้องของสหรัฐฯ โดยให้เครื่องบินพาณิชย์ถูกเรียกเก็บภาษีในอัตรา 10% และจะเรียกเก็บภาษีสินค้าเกษตรและสินค้าประเภทอื่นๆ ในอัตรา 25% อาทิ วิสกี้ เสื้อผ้า ผ้าห่ม กาแฟ ชีส น้ำมันมะกอก ผลิตภัณฑ์จากเนื้อหมู เนย และโยเกิร์ต เป็นต้น โดยมีผลบังคับใช้วันที่ 18 ต.ค. ที่ผ่านมา ทั้งนี้ เรามองว่า ความรุนแรงของการขึ้นภาษีในครั้งนี้มีไม่มาก เนื่องจากมูลค่าโดยรวมไม่สูงเมื่อเทียบกับขนาดเศรษฐกิจ แต่ความเสี่ยงสาคัญที่ต้องติดตามในระยะข้างหน้าคือ การขึ้นภาษีนำเข้ารถยนต์จากยุโรปของสหรัฐฯ ซึ่งจะส่งผลกระทบอย่างมาก และเป็นวงกว้างต่อภาคอุตสาหกรรมรถยนต์ของยุโรป อย่างไรก็ตาม เราคาดว่า ท้ายที่สุด สหรัฐฯ และยุโรปจะสามารถเจรจาประนีประนอมกันได้

ญี่ปุ่น

การส่งออกญี่ปุ่นหดตัว -5.2% YoY ในเดือน ก.ย. จากการลดลงของการส่งออกรถยนต์และชิ้นส่วนอากาศยานไปยังสหรัฐฯ และการส่งออกอุปกรณ์เพื่อการผลิตเซมิคอนดักเตอร์ไปยังเกาหลีใต้ ซึ่งนับเป็นตัวเลขที่ติดลบเป็นเดือนที่ 10 ติดต่อกัน สอดคล้องกับภาพภาคอุตสาหกรรมที่ยังชะลอตัวต่อเนื่อง รวมไปถึงความเชื่อมั่นของผู้บริโภคที่ลดลง โดยเราคาดว่าการบริโภคในประเทศของญี่ปุ่นในไตรมาส 4 จะชะลอตัวลงอย่างหนักจากการขึ้นภาษีบริโภคจาก 8% เป็น 10% ที่เพิ่งมีผลบังคับใช้ไปเมื่อ 1 ต.ค. ที่ผ่านมา แต่ผลกระทบน่าจะน้อยกว่าในปี 2014 ที่ปรับขึ้นจาก 5% เป็น 10% เนื่องจากสินค้าที่จาเป็นต่อการดำรงชีพอย่างอาหารและเครื่องดื่มยังคงอัตราภาษีไว้ที่ 8% ตามเดิม ในขณะที่มาตรการลดผลกระทบของรัฐบาลน่าจะช่วยทำให้การบริโภคในประเทศไม่ผันผวนมากเท่ากับในปี 2014

ด้วยภาพเศรษฐกิจดังกล่าว ทำให้ตลาดคาดหวังกับนโยบายการเงินของ BoJ ในการประชุมเดือน ต.ค. ระหว่างวันที่ 30-31 นี้ โดยจากการประชุมครั้งก่อน BoJ ส่งสัญญาณว่าจะมีการปรับประมาณการเศรษฐกิจ และเงินเฟ้อลง อย่างไรก็ตาม เราคาดว่า BoJ จะยังคงนโยบายการเงินไว้ตามเดิมอย่างน้อยจนถึงสิ้นปีนี้ แม้เงินเฟ้อในประเทศจะขยายตัวต่ำกว่าเป้าหมายมากก็ตาม (0.3% YoY ในเดือน ก.ย.)

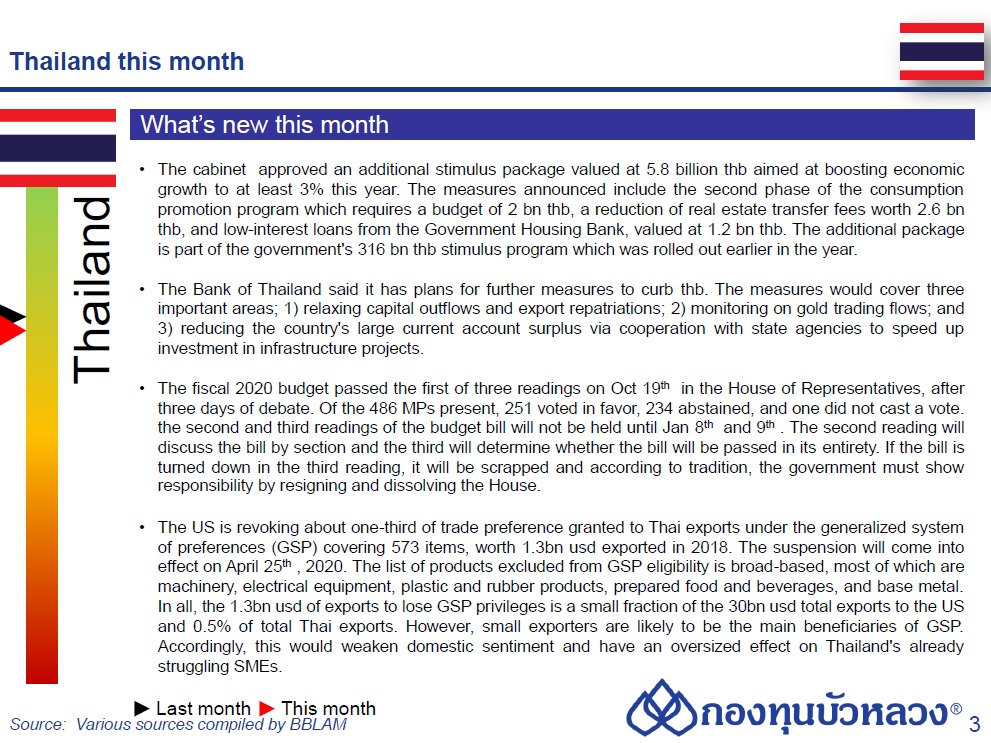

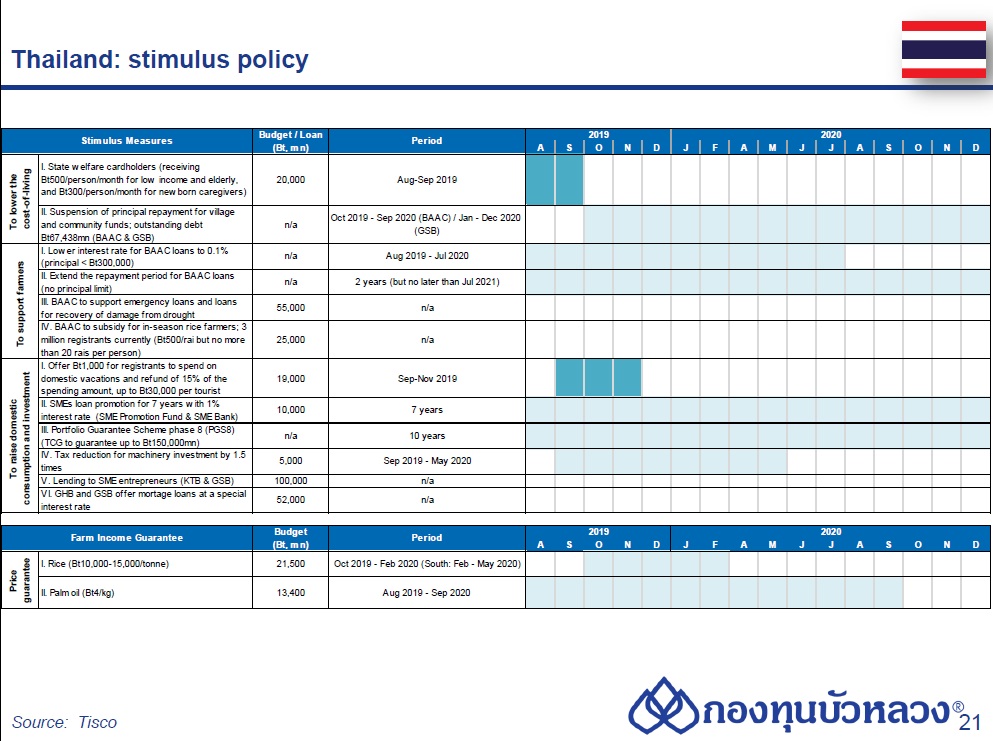

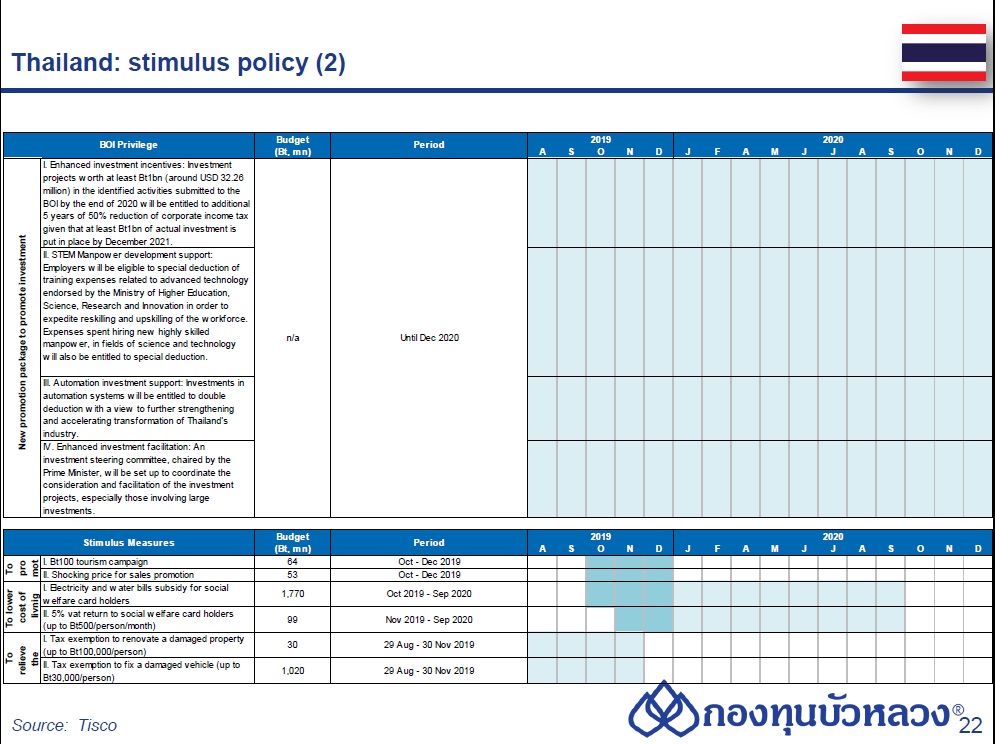

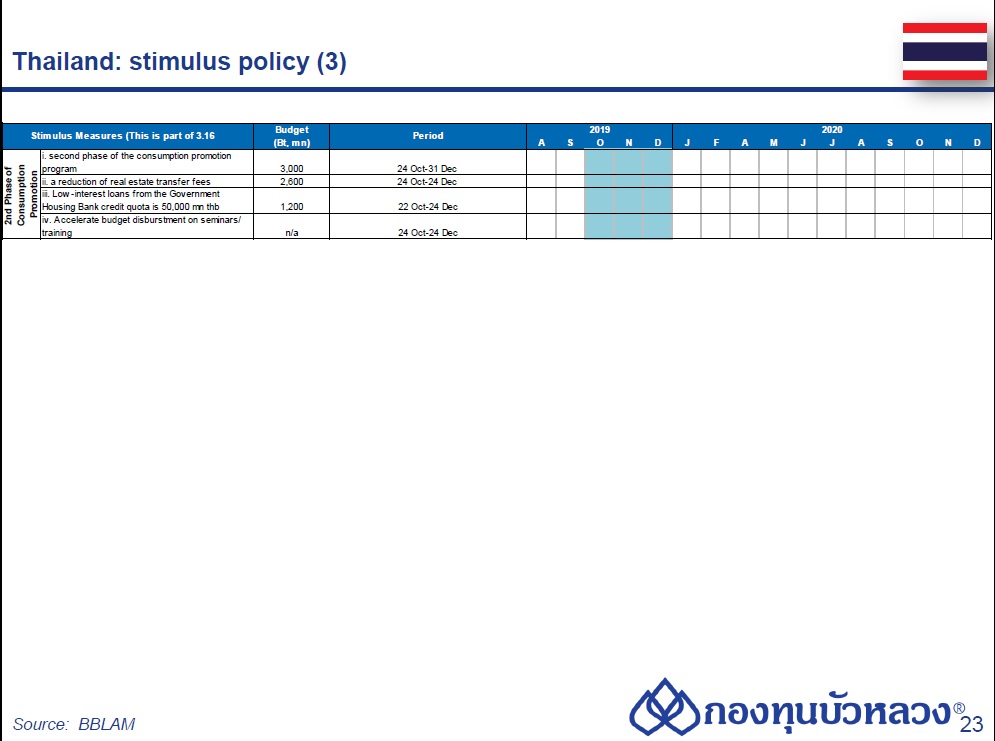

- ครม อนุมัติมาตรการกระตุ้นเศรษฐกิจระยะสอง คิดเป็นมูลค่า 5.8 พันล้านบาท โดยมาตรการกระตุ้นเศรษฐกิจครั้งนี้แบ่งเป็นสี่มาตรการย่อย คือ 1) ชิมชอปใช้เฟสสอง 2) ลดค่าธรรมเนียมการจดจำนองและการโอน 3) สินเชื่ออสังหาริมทรัพย์ดอกเบี้ยต่ำ และ 4) การเร่งรัดเบิกจ่ายค่าใช้จ่ายการสัมมนา โดยทั้งสี่มาตรการนี้เป็นมาตรการภายใต้เม็ดเงิน 3.16 แสนล้านบาทตามที่ได้ประกาศไปก่อนหน้านี้

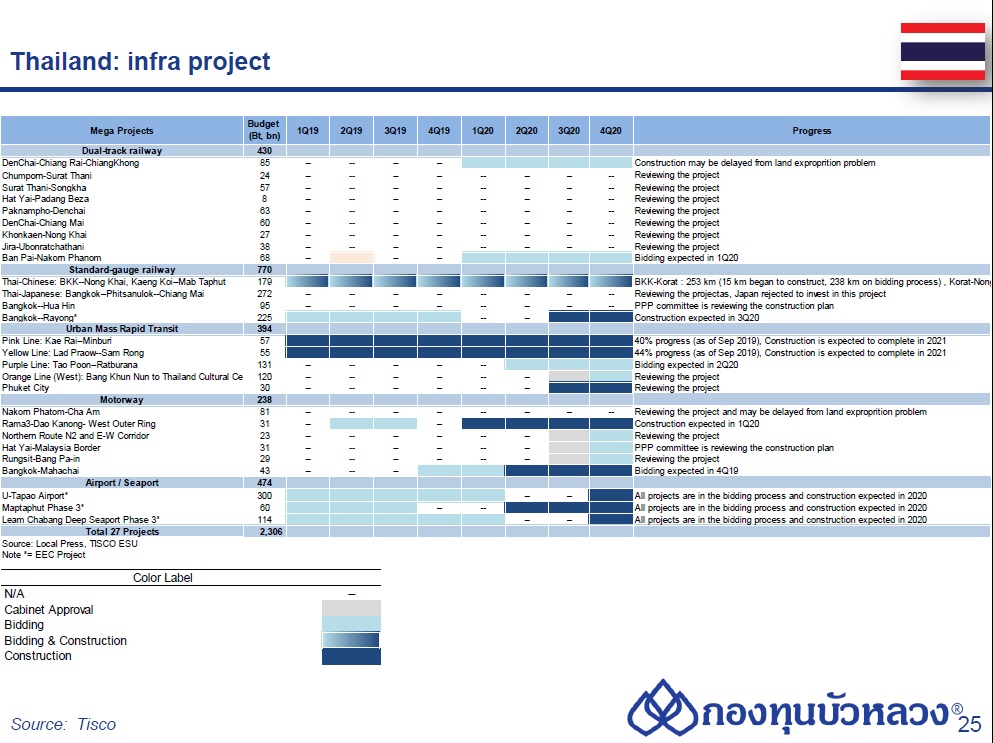

- ธปท. เผย เตรียมออกผ่อนคลายกฎคุมเงินไหลออก ภายในสิ้นปีนี้ โดยจะเปิดทางธุรกิจไทยนำเงินไปลงทุนต่างประเทศมากขึ้น ทั้งเปิดโอกาสผู้ส่งออกพักเงินไว้ต่างประเทศนานขึ้น และจะจับตาพฤติกรรมของ Flow ที่เก็งราคาทอง รวมทั้งจะขอความร่วมมือจากทางการให้มีการเร่งรัดการเบิกจ่ายการลงทุนโครงสร้างพื้นฐาน

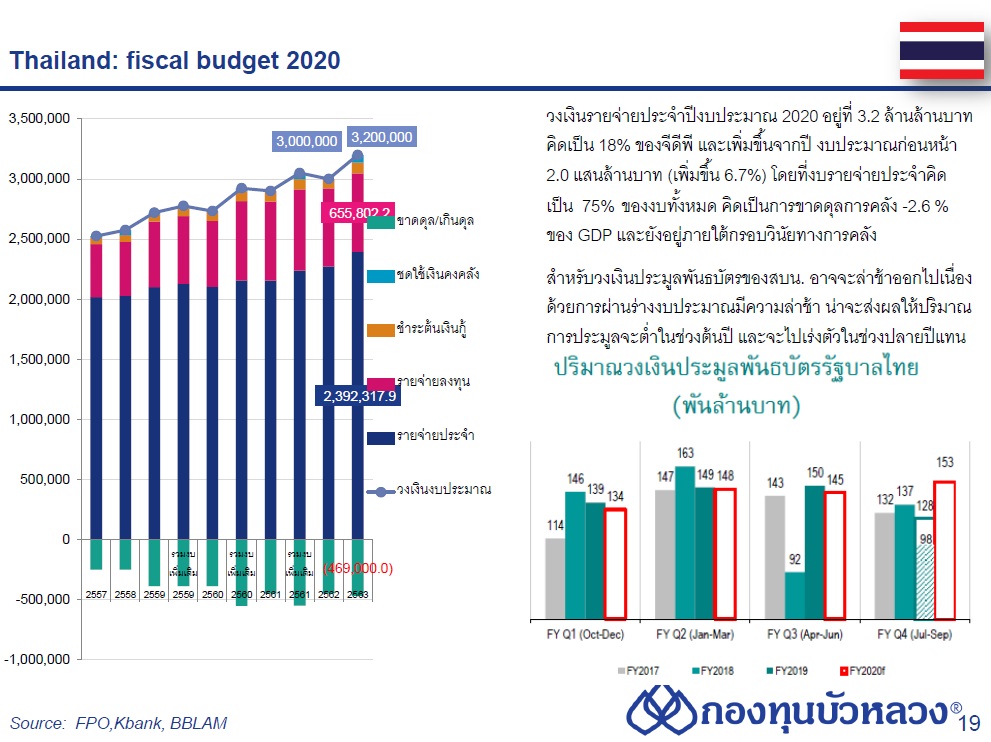

- ที่ประชุมสภาผู้แทนราษฎร ลงมติรับหลักการร่างพ.ร.บ.งบประมาณรายจ่ายประจำปี FY2020 วาระแรก ด้วยคะแนนเสียงเห็นด้วย 251 ไม่เห็นด้วย 0 งดออกเสียง 234 และไม่ลงคะแนน 1 จากผู้เข้าร่วมประชุมทั้งหมด 486 เสียง ทั้งนี้ ร่าง พ.ร.บ. งบประมาณฯ ปี FY2020 มีวงเงิน 3.2 ล้านล้านบาท (เทียบกับงบประมาณรายจ่ายปี FY2019 อยู่ที่ 3.0 ล้านล้านบาท) แบ่งออกเป็นงบประจำ 2.39 ล้านล้านบาท (สัดส่วน 74.8%) งบลงทุน 6.56 แสนล้านบาท (สัดส่วน 20.5%) รายจ่ายชำระต้นเงินกู้ 8.92 หมื่นล้านบาท (สัดส่วน 2.8%) และรายจ่ายเพื่อชดใช้เงินคงคลัง 6.27 หมื่นล้านบาท (สัดส่วน 2.0%) โดยรัฐคาดว่าเป็นการขาดดุลงบประมาณ -4.69 แสนล้านบาท (เทียบกับงบประมาณรายจ่ายปี FY2019 ที่ขาดดุล -4.5 แสนล้านบาท) ตามกำหนดการของสำนักงบประมาณ จะสามารถนำเสนอให้สภาผู้แทนราษฎรเพื่อพิจารณาวาระที่ 2-3 ในช่วงวันที่ 8-9 ม.ค. 2020 จากนั้นจึงเสนอวุฒิสภาเพื่อพิจารณาในวันที่ 20 ม.ค. 2020 และนำร่างพ.ร.บ. งบประมาณรายจ่ายประจำปี FY2020 ขึ้นทูลเกล้าฯ ถวาย เพื่อประกาศบังคับใช้เป็นกฎหมายต่อไป ในวันที่ 27 ม.ค. 2020

- สหรัฐฯ ประกาศตัดสิทธิ์ GSP สินค้าไทย 573 รายการ คิดเป็นมูลค่า 1.3 พันล้านดอลลาร์ฯ (หรือคิดเป็น 40% จากจานวนสินค้าที่ไทยใช้สิทธิ์ในปี 2018 จำนวนรวม 1,485 รายการ) โดยให้เหตุผลว่ารัฐบาลไทยประสบความล้มเหลวในการยกระดับสิทธิแรงงานให้เท่าเทียมกับมาตรฐานโลก โดยจะมีผลบังคับใช้ในวันที่ 25 เม.ย. 2020 เป็นต้นไป

- สินค้าที่ได้รับผลกระทบ เช่น เครื่องจักร เครื่องใช้ไฟฟ้า พลาสติกและยางพารา สำหรับ กลุ่มสินค้าที่คาดว่าจะได้รับผลกระทบมาก เนื่องจากพึ่งพาการใช้สิทธิ์ GSP สูง ได้แก่ คอนโซล โต๊ะและฐานรองอื่นๆ ที่ติดตั้งด้วยอุปกรณ์ รถจักรยานยนต์ แว่นสายตา อ่างล้างหน้า เครื่องสูบของเหลวหรือลม สารเคลือบผิว เป็นต้น กระทรวงพาณิชย์ประเมินผลกระทบเบื้องต้นว่า จะส่งผลให้ต้นทุนการส่งออกของไทยเพิ่มขึ้นประมาณ 50.33 ล้านดอลลาร์ฯ จากการถูกจัดเก็บภาษีนำเข้าสูงขึ้นโดยเฉลี่ย 4.5%

- อย่างไรก็ดี ไทยสามารถอุทธรณ์ให้สหรัฐฯ ทบทวนการตัดสิทธิ์ GSP ได้ในระยะข้างหน้า ซึ่งหลายครั้งไทยก็ได้ยื่นเรื่องขอทบทวน เช่น ในปี 2018 สหรัฐฯ ทบทวนรายการสินค้ากลับคืนมาให้ 7 รายการ ทั้งนี้ อำนาจการคืนสิทธิ์ GSP จะขึ้นอยู่กับสหรัฐฯ เนื่องจากสิทธิ์ GSP เป็นสิทธิ์ที่ให้ฝ่ายเดียวตามการพิจารณาของผู้ให้สิทธิ์

- สำหรับโครงการให้สิทธิพิเศษทางศุลกากร (GSP) เป็นสิทธิ์ที่สหรัฐฯ ให้แก่ประเทศกำลังพัฒนาเพื่อให้สามารถเข้าไปแข่งขันในตลาดสหรัฐฯ ได้ โดยประเทศที่จะได้รับสิทธิ์จะต้องมี 1) GNP per capita ไม่เกิน 12,735 ดอลลาร์ฯ (ปัจจุบัน GNP per capita ของไทยอยู่ที่ 7,200 ดอลลาร์ฯ), และ 2) มูลค่าส่งออกไปสหรัฐฯ ต้องไม่เกินเพดานที่กำหนด กล่าวคือมีส่วนแบ่งตลาดการนำเข้าจากสหรัฐฯ ไม่เกินร้อยละ 50 และมีมูลค่านำเข้าจากสหรัฐฯ ไม่เกินมูลค่าที่สหรัฐฯ กำหนดไว้ในแต่ละปี (ปี 2018 อยู่ที่ 185 ล้านดอลลาร์ฯ และจะเพิ่มขึ้นปีละ 5 ล้านดอลลาร์ฯ)

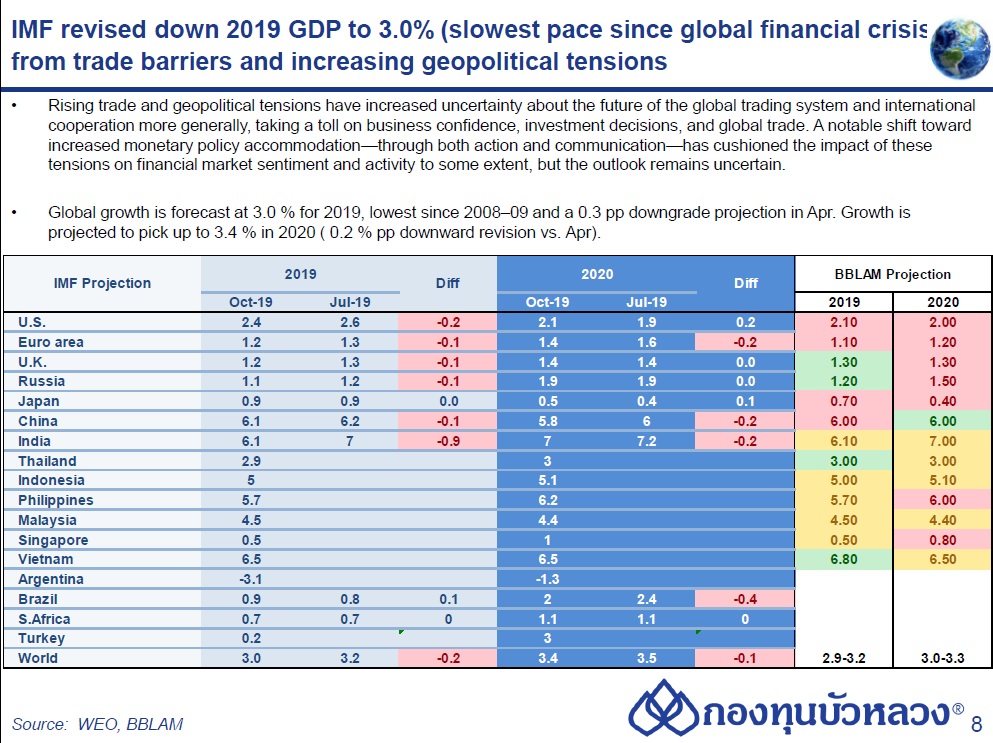

- กองทุนการเงินระหว่างประเทศ (IMF) ปรับลดประมาณการเศรษฐกิจโลกปีนี้ลงอีก -0.2ppt เป็น 3.0% จากประมาณการครั้งก่อนในเดือน ก.ค. ซึ่งนับเป็นการปรับลดต่อเนื่องเป็นครั้งที่ 5 และต่ำสุดนับตั้งแต่วิกฤตเศรษฐกิจปี 2008-2009 จากผลกระทบของสงครามการค้าที่กดดันการค้าโลก โดย IMF คาดปริมาณการค้าโลกปีนี้จะขยายตัวเพียง 1.1% (vs. 2.5% ในประมาณการครั้งก่อน และ 3.6% ในปี 2018)

- ส่วนปี 2020 IMF คาดเศรษฐกิจโลกจะฟื้นตัวขึ้นเป็น 3.4% (-0.1ppt จากประมาณการเดือน ก.ค.) จากเศรษฐกิจของกลุ่มประเทศเกิดใหม่ (EM) ที่คาดว่าจะฟื้นตัวขึ้น และคาดปริมาณการค้าโลกจะเร่งตัวขึ้นเป็น 3.2% (แต่ยังต่ากว่าประมาณการครั้งก่อน -0.5ppt)

- IMF ระบุในรายงานว่า ปัจจัยเสี่ยงยังคงกดดันแนวโน้มทางเศรษฐกิจ แต่การผ่อนคลายนโยบายการเงินในหลายประเทศอาจหนุนอุปสงค์ได้มากกว่าที่คาด โดยเฉพาะหากความตึงเครียดทางการค้าระหว่างสหรัฐฯ กับจีนผ่อนคลายลง และอังกฤษออกจาก EU แบบได้ข้อตกลง

- สำหรับ GDP รายประเทศ IMF ปรับลดประมาณการของสหรัฐฯ ปีนี้ลง -0.2ppt เป็น 2.4% แต่ปรับเพิ่มปี 2020 ขึ้น +0.2ppt เป็น 2.1%

- ส่วนยูโรโซน IMF ปรับลดประมาณการปีนี้ลง -0.1ppt เป็น 1.2% และปี 2020 ลง -0.2ppt เป็น 1.4% โดยปรับลดมากในส่วนของเยอรมนีเป็นสำคัญ ซึ่งปรับลดปีนี้ลง -0.2ppt เป็น 0.5% และปี 2020 ปรับลดลง -0.5ppt เป็น 1.2% โดย IMF คาดอุปสงค์ภายนอกจะเริ่มฟื้นตัวขึ้นและผลกระทบจากปัจจัยชั่วคราว (ซึ่งรวมถึงการปรับเปลี่ยนมาตรฐานไอเสียซึ่งกระทบอุตสาหกรรมรถยนต์ของเยอรมนี) จะทยอยหมดไป

- ด้านจีน IMF ปรับลดประมาณการปีนี้ลง -0.1ppt เป็น 6.1% และปี 2020 ปรับลดลง -0.2ppt เป็น 5.8% โดยเศรษฐกิจชะลอลงมากจากผลกระทบของสงครามการค้า อุปสงค์โลกที่ชะลอ และการใช้นโยบายลดความเสี่ยงในภาคการเงินเพื่อลดการก่อหนี้

- ขณะที่ญี่ปุ่น IMF คงประมาณการปีนี้ที่ 0.9% จากการเร่งตัวของการบริโภคเอกชนในช่วงครึ่งแรกของปีที่ชดเชยภาคต่างประเทศที่อ่อนแอ และปรับเพิ่มประมาณการปี 2020 ขึ้น +0.1ppt เป็น 0.5% จากมาตรการด้านการคลังชั่วคราวที่รัฐบาลออกมาเพื่อลดผลกระทบจากการปรับขึ้นภาษีการบริโภคในเดือน ต.ค.

- นอกจากนี้ IMF ได้ปรับลดประมาณการอินเดียลงมาก -0.9ppt เป็น 6.1% และปี 2020 ปรับลด -0.2ppt เป็น 7.0% จากอุปสงค์ในประเทศที่อ่อนแอมากกว่าที่คาด ส่วนไทย IMF คาดจะขยายตัว 2.9% ในปีนี้ และ 3.0% ในปี 2020

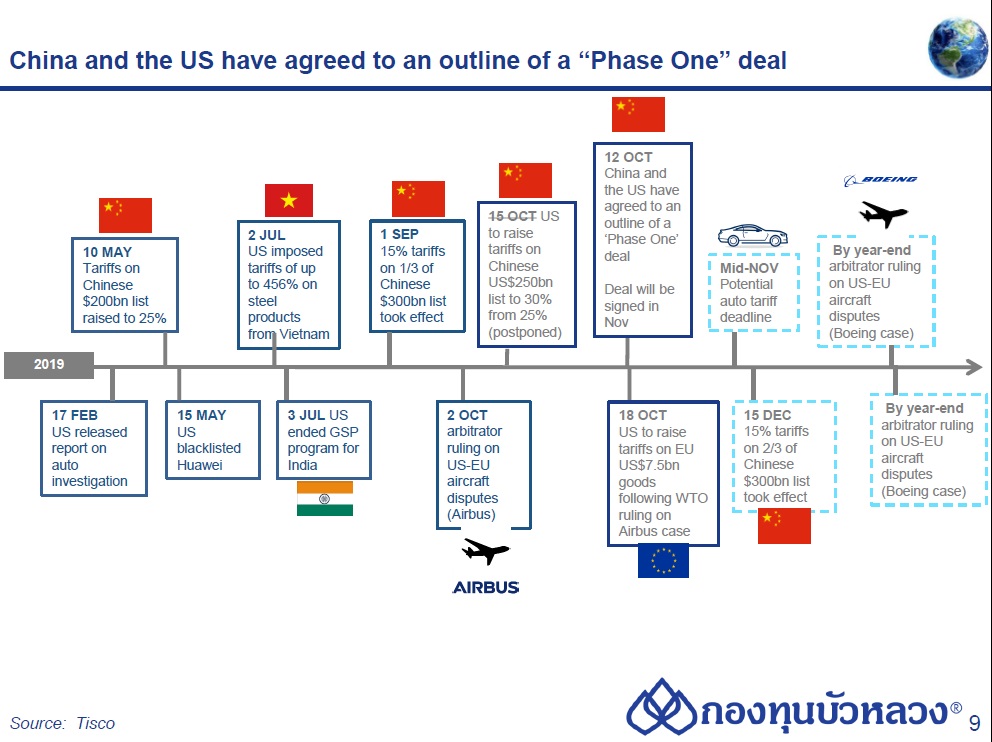

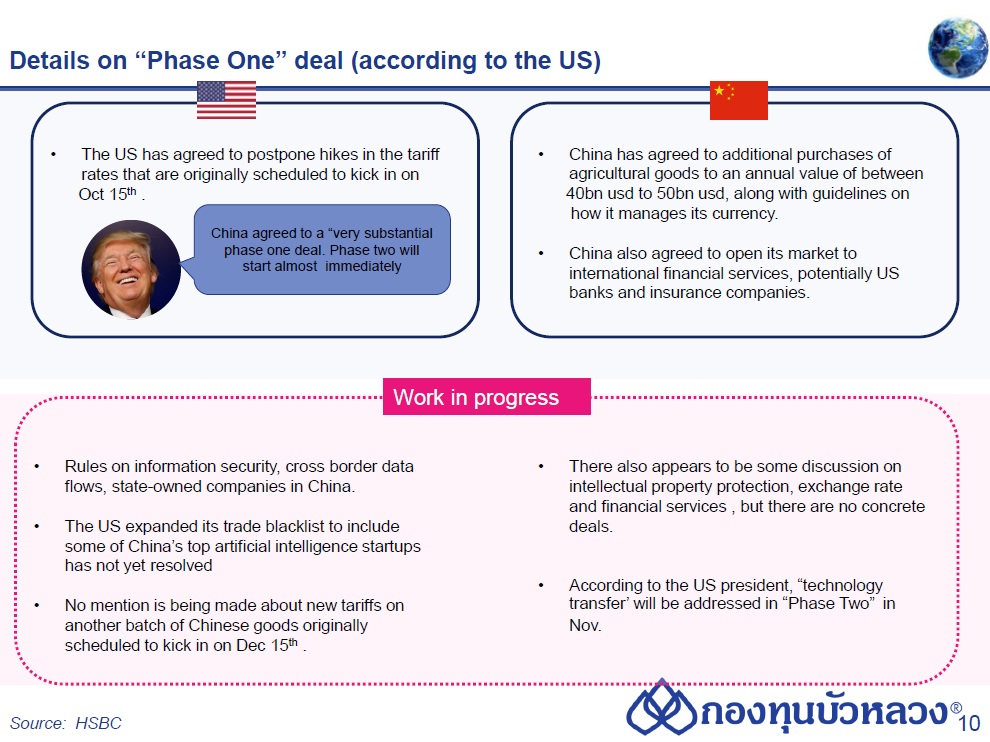

รัฐบาลสหรัฐฯ ได้ประกาศระงับการปรับขึ้นภาษีนำเข้าสินค้าจีนมูลค่า 250bn usd จาก 25% เป็น 30% ซึ่งเดิมมีกำหนดวันที่ 15 ต.ค.นี้ หลังการเจรจาการค้ากับจีนในวันที่ 10-11 ต.ค. มีความคืบหน้ามากขึ้น โดยปธน. Donald Trump ให้นิยามข้อตกลงการค้าในรอบนี้ว่า “Phase 1” ส่วนรัฐบาลจีนได้ตกลงที่จะ

- เพิ่มการนำเข้าสินค้าเกษตรจากสหรัฐฯ อีก 40-50 bn usd

- ออก Guidelines การบริหารจัดการค่าเงิน

- เปิดตลาดการเงินให้กับสถาบันการเงินของสหรัฐฯ โดยที่ ปธน. Trump ระบุว่าแนวทางการแก้ปัญหาเกี่ยวกับทรัพย์สินทางปัญญา (Intellectual Property) และการถ่ายโอนความรู้ของบริษัทต่างชาติที่จะเข้ามาทาธุรกิจในจีน (Technology transfer) มีความคืบหน้ามากขึ้นในการเจรจารอบนี้ แต่ยังไม่บรรลุข้อตกลงร่วมกัน

ทั้งนี้ สหรัฐฯ คาดว่าข้อตกลงทางการค้าดังกล่าวจะถูกลงนามโดยปธน. Trump และ ปธน. Xi Jinping ของจีนในการประชุม APEC ที่ประเทศชิลีกลางเดือน พ.ย. ขณะที่รัฐบาลจีนเรียกร้องให้มีการเจรจาระหว่างกันอีกรอบเพื่อสรุปรายละเอียดของข้อตกลงให้ชัดเจนก่อนที่ผู้นำทั้งสองฝ่ายจะลงนามร่วมกัน

สำหรับการปรับขึ้นภาษีนำเข้าสินค้าจีนก้อนที่สองของกลุ่ม 300bn usd มูลค่าราว 160bn usd ที่อัตรา 15% ซึ่งส่วนใหญ่เป็นสินค้า Consumer Electronics เช่น มือถือและคอมพิวเตอร์ สหรัฐฯ ไม่ได้มีการเปิดเผยว่าจะเลื่อนการปรับขึ้นภาษีนำเข้าดังกล่าวออกไปจากกำหนดวันที่ 15 ธ.ค. ซึ่งอาจจะต้องขึ้นกับผลการเจรจาครั้งหน้าหรือ “Phase 2” ที่คาดว่าจะมีขึ้นในเดือน พ.ย.

การเจรจาใน Phase 2 จะเน้นไปที่การแก้ปัญหาเกี่ยวกับทรัพย์สินทางปัญญาและการถ่ายโอนความรู้ของบริษัทต่างชาติที่จะเข้ามาทำธุรกิจในจีน

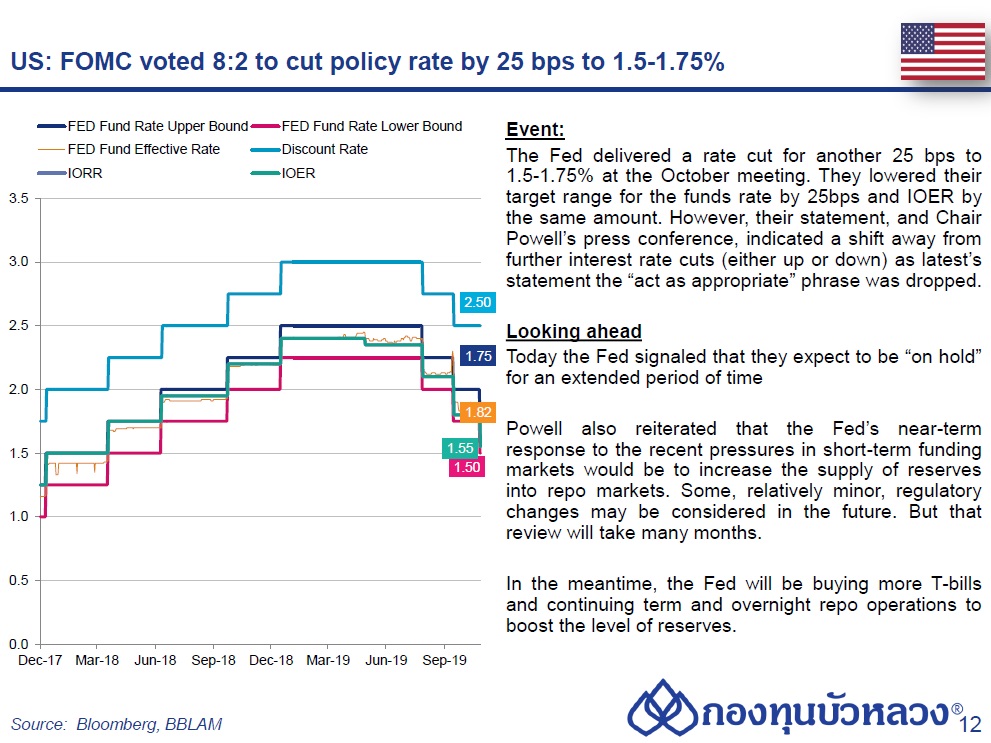

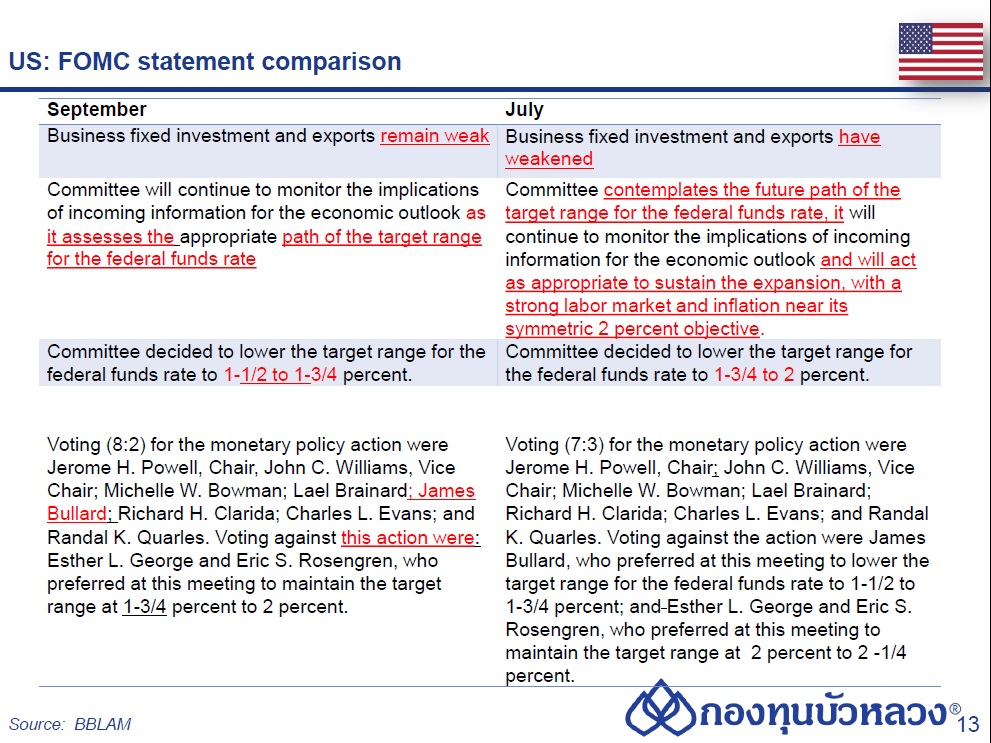

ธนาคารกลางสหรัฐฯ หรือ Fed ประกาศลดอัตราดอกเบี้ยนโยบายลง 25 bps สู่ 1.5-1.75% ด้วยมติไม่เป็นเอกฉันท์ และมีมุมมองต่อภาวะเศรษฐกิจในทิศทางเดิม แต่ส่งสัญญาณที่ชัดเจนขึ้นถึงการคงอัตราดอกเบี้ย โดยมี สรุปสาระสำคัญ ดังนี้

1. ภาพรวมเศรษฐกิจ: เศรษฐกิจสหรัฐฯ ยังเผชิญกับความเสี่ยงด้านต่ำจากอัตราการขยายตัวทางเศรษฐกิจโลกที่ชะลอลง และความไม่แน่นอนจากดำเนินนโยบายการค้าระหว่างประเทศ ซึ่งทำให้ภาคการลงทุนของสหรัฐฯ ชะลอลง แม้ว่าภาคการใช้จ่ายครัวเรือนและภาคการจ้างงานยังขยายตัวได้อย่างแข็งแกร่ง ขณะที่แรงกดดันเงินเฟ้อยังมีจำกัด โดย long-term inflation expectation ปรับลดลง แต่อัตราเงินเฟ้อเคลื่อนไหวใกล้เคียง ระดับเป้าหมายที่ 2%

2. การดำเนินนโยบายการเงิน:

- Dissent Votes: ยังคงมีคณะกรรมการ 2 ท่านที่เห็นควรให้คงอัตราดอกเบี้ยนโยบาย ได้แก่ นาง Esther George (Kansas City; most hawkish) และนาย Eric Rosengren (Boston; hawkish) o Forward Guidance: ยังคงการดำเนินนโยบายในลักษณะ data–dependent และตัดประโยคที่ว่า “act as appropriate to sustain the expansion” ออก และแทนด้วย “assess the appropriate path of the target range.”

- Implementation Note: Board of Governor มีมติเป็นเอกฉันท์ให้ปรับลดอัตรา Interest rate on excess reserve และ Reverse repurchase rate ลงมาอยู่ที่ 1.55% และ 1.45% ตามลำดับ และให้ Open Market Desk เข้าซื้อตั๋วเงินคลังต่อเนื่องไปจนถึงไตรมาสที่ 2 ปี 2020 และ ทำธุรกรรม repo และ reverse repo ต่อเนื่องถึงเดือน ม.ค. 2020 เพื่อบริหารให้ปริมาณ reserve อยู่ในระดับที่เพียงพอและลดโอกาสที่อัตราผลตอบแทนระยะสั้นจะปรับสูงขึ้นเร็วและเคลื่อนไหวผันผวน สอดคล้องกับแนวทางที่ประกาศก่อนหน้า

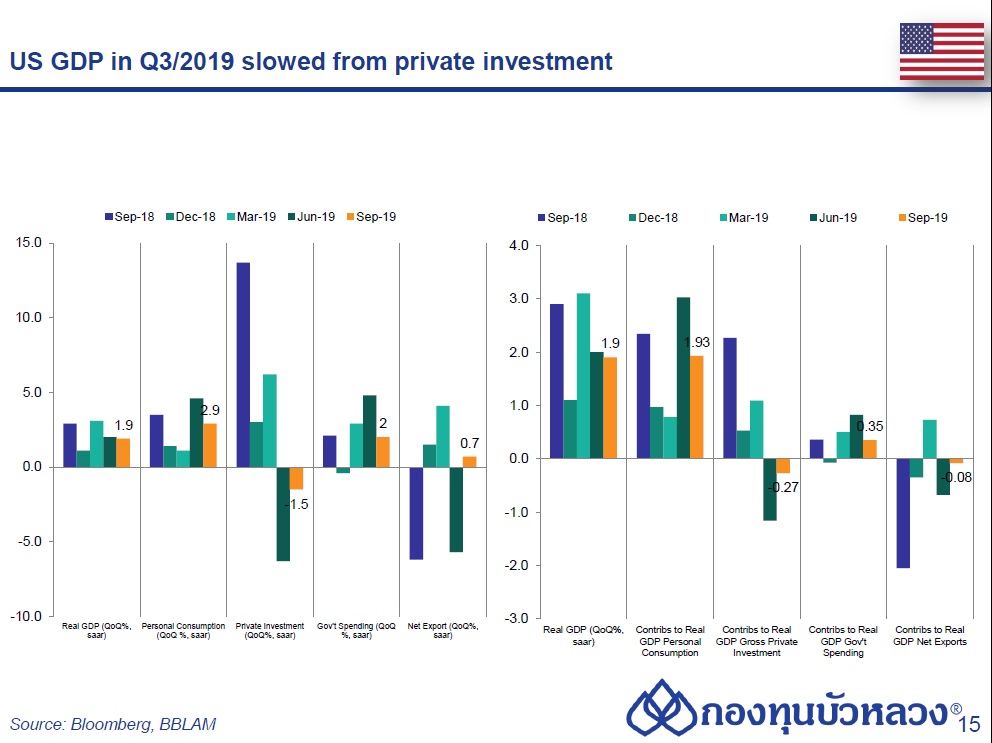

GDP ไตรมาส 3 (เบื้องต้น) ชะลอตัวลงเป็น 1.9% QoQ, saar จาก 2.0% QoQ, saar ในไตรมาสก่อน โดยการลงทุนและภาคต่างประเทศยังคงเป็นปัจจัยกดดันเศรษฐกิจท่ามกลางความไม่แน่นอนของสงครามการค้าและอุปสงค์โลกที่ชะลอ ขณะที่การบริโภคเอกชนซึ่งเป็นแรงหนุนหลักชะลอตัวลง

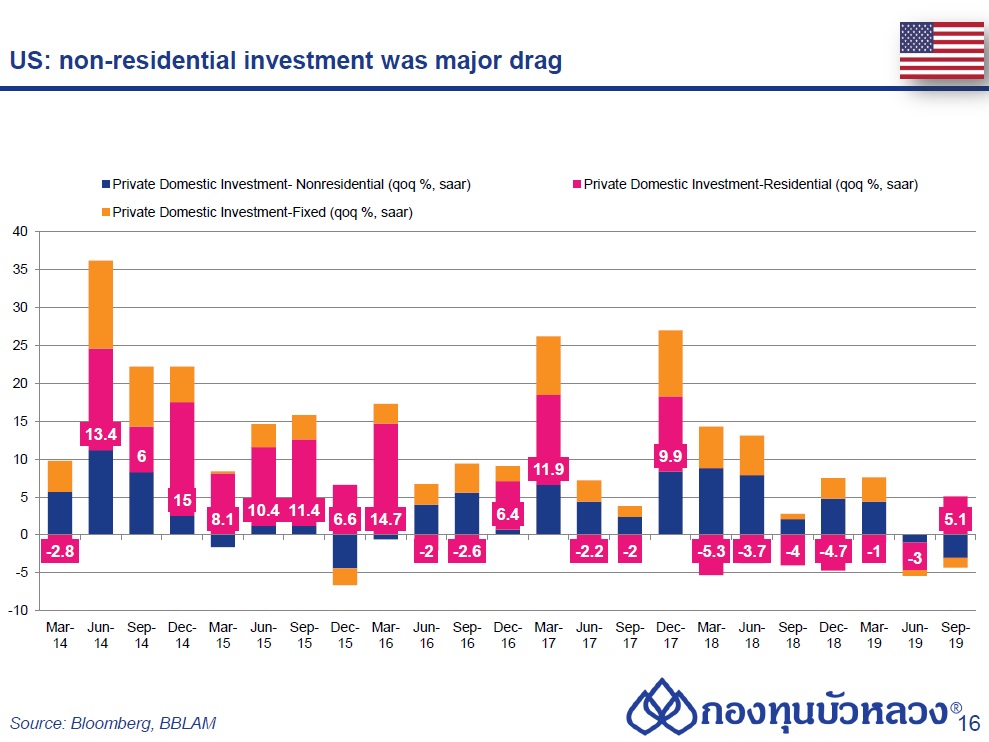

การลงทุนภาคเอกชนหดตัว -1.3% QoQ, saar (vs. -1.4% ไตรมาสก่อน) หดตัวต่อเนื่องเป็นไตรมาสที่ 2 จากการลงทุนที่ไม่ใช่ภาคอสังหาริมทรัพย์ (-3.0% QoQ, saar) ที่อ่อนแอมาก ขณะที่การลงทุนในภาคอสังหาฯ (+5.1% QoQ, saar) พลิกกลับมาขยายตัวครั้งแรกในรอบ 7 ไตรมาส จากแรงหนุนของการลดดอกเบี้ยของ Fed

ด้านภาคต่างประเทศ ยอดส่งออกฟื้นตัวขึ้น (+0.7% QoQ, saar vs. -5.7% ไตรมาสก่อน) ขณะที่ยอดนำเข้า (+1.2% QoQ, saar vs. +0.0% ไตรมาสก่อน) เร่งตัวขึ้นเล็กน้อย ส่งผลให้ยอดส่งออกสุทธิ (Net Exports) ยังเป็นปัจจัยฉุดเศรษฐกิจ

ส่วนการบริโภคเอกชนซึ่งเป็นแรงขับเคลื่อนเศรษฐกิจหลักในช่วงที่ผ่านมาชะลอตัวลงเป็น 2.9% QoQ, saar จากที่ขยายตัวแรง 4.6% QoQ, saar ในไตรมาสก่อน และการใช้จ่ายภาครัฐชะลอลงเป็น 2.0% QoQ, saar (vs. 4.8% ไตรมาสก่อน) ส่งผลให้อุปสงค์ในประเทศ (Final Sales of Domestic Purchasers) ชะลอตัวลงเป็น 2.0% QoQ, saar (vs. 3.6% ไตรมาสก่อน)

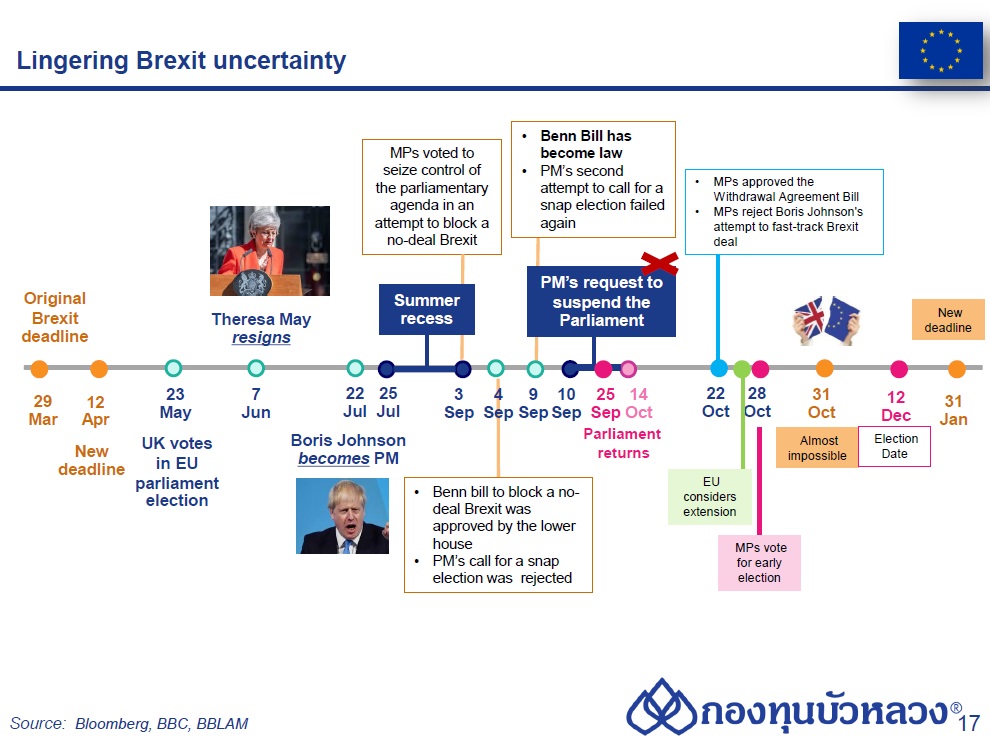

สภาอังกฤษมีมติเห็นชอบให้มีการยุบสภาเพื่อเลือกตั้งใหม่ในวันที่ 12 ธ.ค. ตามการเสนอของนาย Boris Johnson นายกรัฐมนตรี ซึ่งนับเป็นการเลือกตั้งใหม่เป็นครั้งที่ 3 ในรอบสี่ปีครึ่ง

รัฐบาลอังกฤษและ EU ได้พิจารณาร่างข้อตกลง Brexit ฉบับใหม่ร่วมกันเมื่อวันที่ 17 ต.ค. แต่ร่างข้อตกลง Brexit ฉบับใหม่นี้ก็ยังไม่ได้รับความเห็นชอบในสภาของอังกฤษ และได้ส่งผลให้กำหนดเส้นตาย Brexit ถูกเลื่อนออกไปอีก 3 เดือน (จนถึง 31 ม.ค. 2020)

นาย Johnson กล่าวว่า จะไม่มีการอภิปรายร่างข้อตกลง Brexit จนกว่าการเลือกตั้งใหม่จะเสร็จสิ้น ส่งผลให้ความไม่แน่นอนของ Brexit ยังคงมีสูง โดยเรามองว่าผลการเลือกตั้งและการจัดตั้งรัฐบาลจะเป็นตัวกำหนดสำคัญต่อทิศทางของ Brexit

ผลสำรวจการเลือกตั้งล่าสุดชี้ว่าพรรค Conservative นาโดยนายกฯ Boris Johnson ได้รับคะแนนนิยมเป็นอันดับ 1 ที่ 35% แต่อย่างไรก็ดี คะแนนเสียงก็ยังคงไม่เป็นเอกฉันท์และส่งผลให้ต้องจัดตั้งรัฐบาลร่วมกับพรรคอื่่น

พรรค DUP ซึ่งเป็นพรรคร่วมรัฐบาลในปัจจุบัน น่าจะปฏิเสธการร่วมมือกับพรรค Conservative ในการจัดตั้งรัฐบาลใหม่หลังการเลือกตั้ง เนื่องจากไม่พอใจในข้อตกลง Brexit ใหม่ที่นาย Boris Johnson เสนอให้ไอร์แลนด์เหนืออยู่ใน EU single market ต่อไปหลังจาก Brexit ซึ่งขัดต่อจุดยืนของพรรค DUP ที่ต้องการให้ไอร์แลนด์เหนือเป็นส่วนหนึ่งของสหราชอาณาจักร (Unionist)

ในทางกลับกัน หากพรรคแรงงาน (คะแนนนิยมล่าสุดที่ 25%) พลิกล็อกชนะการเลือกตั้ง เราคาดว่าจะมีการจัดทำประชามติรอบสองเกิดขึ้นตามแคมเปญหาเสียงเลือกตั้งของพรรค ซึ่งอาจส่งผลให้ในท้ายที่สุด Brexit อาจจะไม่เกิดขึ้นก็ได้

สหรัฐฯ: WTO เห็นชอบให้สหรัฐฯ ปรับขึ้นภาษีนำเข้าสินค้าจาก EU มูลค่า 7.5bn usd เพื่อโต้ตอบที่ EU ให้เงินอุดหนุนบริษัท Airbus อย่างไม่เป็นธรรม

- คณะอนุญาโตตุลาการขององค์การการค้าโลก (WTO) มีมติเมื่อวานนี้เห็นชอบให้สหรัฐฯ เก็บภาษีนำเข้าสินค้าจาก EU มูลค่า 7.5bn usd หลังพิจารณาข้อเรียกร้องของสหรัฐฯ แล้วพบว่า EU ให้เงินอุดหนุนบริษัท Airbus อย่างไม่เป็นธรรมจริง

- กรณีพิพาทระหว่างบริษัท Boeing ของสหรัฐฯ และ Airbus ของฝรั่งเศส มีมานานกว่า 14 ปีแล้ว ซึ่งทั้งสองฝ่ายต่างร้องเรียน WTO ถึงการให้เงินอุดหนุนที่ไม่ชอบธรรม ซึ่งได้ส่งผลกระทบต่อความสามารถในการแข่งขัน

- มูลค่าสินค้าที่ WTO อนุญาตให้สหรัฐฯ เก็บภาษีจาก EU (7.5bn usd) นั้น คณะอนุญาโตตุลาการได้พิจารณาจากผลกระทบที่บริษัท Boeing ของสหรัฐฯ ได้รับทั้งยอดขายที่ตกลงและผลกระทบจากการส่งออกเครื่องบินขนาดใหญ่ ซึ่ง WTO อนุญาตให้สหรัฐฯ สามารถเรียกเก็บภาษีเข้าได้อัตราสูงสุดถึง 100%

- ผู้แทนการค้าสหรัฐฯ (USTR) ระบุจะเก็บภาษีในอัตรา 10% ในการนำเข้าเครื่องบินจากยุโรป และเก็บภาษีนำเข้าในอัตรา 25% กับสินค้าเกษตรและสินค้าประเภทอื่นๆ เช่น เหล้าไอริชและเหล้าสก็อตวิสกี้ ไวน์ ผลโอลีฟ ชีส เนื้อหมู เนย และโยเกิร์ต จาก 4 ประเทศหลัก ได้แก่ ฝรั่งเศส เยอรมนี สเปน และอังกฤษ

- ภาษีดังกล่าวจะมีผลบังคับใช้ในวันที่ 18 ต.ค. และสหรัฐฯ มีอำนาจในการตัดสินใจปรับเปลี่ยนอัตราภาษีหรือสินค้าที่จะถูกเรียกเก็บภาษีได้ในทุกเมื่อ

- ในช่วงปลายปีนี้ WTO มีกำหนดจะตัดสินกรณีที่สหรัฐฯ ให้เงินอุดหนุนอย่างไม่เป็นธรรมกับบริษัท Boeing ซึ่งหากพบว่ามีความผิด EU ก็จะมีสิทธิที่จะเก็บภาษีตอบโต้สหรัฐฯ ได้

- ก่อนหน้านี้ EU ได้ประกาศเตรียมเก็บภาษีนำเข้าสินค้าสหรัฐฯ มูลค่า 12bn usd โดยเน้นสินค้าเกษตรจากสหรัฐ ซึ่งเป็นฐานเสียงของปธน. Donald Trump

- การขึ้นภาษีนำเข้าโต้ตอบกันจะยิ่งส่งผลให้ความตึงเครียดทางการค้าระหว่างกันบานปลาย และนับเป็นการเพิ่มความเสี่ยงที่สหรัฐฯ จะปรับขึ้นภาษีนำเข้ารถยนต์จาก EU ซึ่งสหรัฐฯ มีกำหนดตัดสินใจกลางเดือน พ.ย.นี้ อีกด้วย

วงเงินรายจ่ายประจำปีงบประมาณ 2020 อยู่ที่ 3.2 ล้านล้านบาท คิดเป็น 18% ของ GDP และเพิ่มขึ้นจากปีงบประมาณก่อนหน้า 2.0 แสนล้านบาท (เพิ่มขึ้น6.7%) โดยแบ่งเป็นรายจ่าย 4 ประเภท คือ

- รายจ่ายประจำ 2.4 ล้านล้านบาท (+5.3% จากปีก่อน)

- รายจ่ายลงทุน 6.6 แสนล้านบาท (+1.0%)

- รายจ่ายชำระคืนต้นเงินกู้ 8.9 หมื่นล้านบาท (+1.9%)

- รายจ่ายเพื่อชดใช้เงินคงคลัง 6.3 หมื่นล้านบาท (+2.8%)

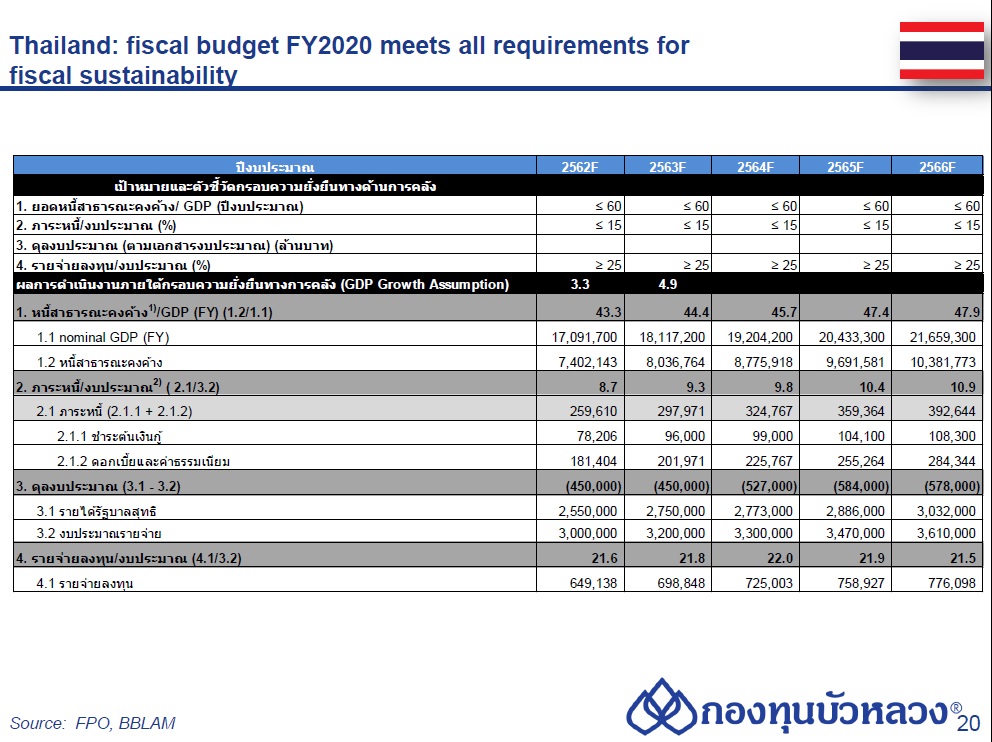

ร่างงบประมาณรายจ่ายดังกล่าว คาดว่าจะไม่กระทบต่อวินัยและฐานะทางการคลังของไทย เนื่องจากคาดว่ารายได้จะเพิ่มขึ้นในอัตราที่สูงกว่าโดยอยู่ที่ 2,731,000 ล้านบาท ทำให้รัฐบาลขาดดุลการคลังเพิ่มขึ้น 4.2% จากปีก่อนหรืออยู่ที่ 469,000 ล้านบาท คิดเป็นการขาดดุล 2.6% ของ GDP ส่งผลให้หนี้สาธารณะของไทย ณ สิ้นปี งบประมาณ 2020 จะยังคงอยู่ภายใต้กรอบวินัยการเงินการคลังของรัฐ ซึ่งกำหนดเพดานหนี้สาธารณะที่ 60% ของ GDP ทั้งนี้ หนี้สาธารณะเดือน ส.ค. 2019 อยู่ที่ 41.3%

ในปีนี้ ปริมาณวงเงินประมูลจะแตกต่างจากปีก่อน เนื่องจากการเลื่อนพิจารณาร่าง พ.ร.บ. งบประมาณ ทำให้การพิจารณาล่าช้ากว่าปกติถึง 3 เดือน ด้วยข้อจำกัดของกฎหมายทำให้ สบน. ประกาศวงเงินประมูลในไตรมาสที่ 1 ปี งบประมาณ 2020 ที่ 134,000 ล้านบาท โดยวงเงินส่วนใหญ่อยู่ที่พันธบัตรอายุ 5-15 ปี เนื่องจากนักลงทุนชะลอการลงทุนในพันธบัตรระยะยาว (30-50 ปี) จากอัตราผลตอบแทนพันธบัตรของไทยที่อยู่ในระดับต่ำในช่วงที่ผ่านมา

ทั้งนี้ด้วยงบรายจ่ายลงทุนปีงบประมาณ 2020 ที่อาจจะเพิ่มขึ้น น่าจะส่งผลให้ปริมาณวงเงินออกประมูลทั้งปีมีแนวโน้มเพิ่มขึ้นเช่นกัน แต่วงเงินประมูลในไตรมาสที่ 1 ปี งบประมาณ 2020 ที่น้อย จะส่งผลให้ สบน. ต้องเร่งประมูลพันธบัตรในช่วงที่เหลือของปี และคาดว่า วงเงินประมูลจะสูงที่สุดในไตรมาสที่ 4 ของปีงบประมาณ

การใช้จ่าย G-wallet ช่อง 1 ของเฟส 1 อยู่ที่ประมาณ 8,321 ล้านบาท จากวงเงินงบประมาณ 10,000 ล้านบาท หรือคิดเป็นอัตราการใช้จ่ายเกินกว่า 80%

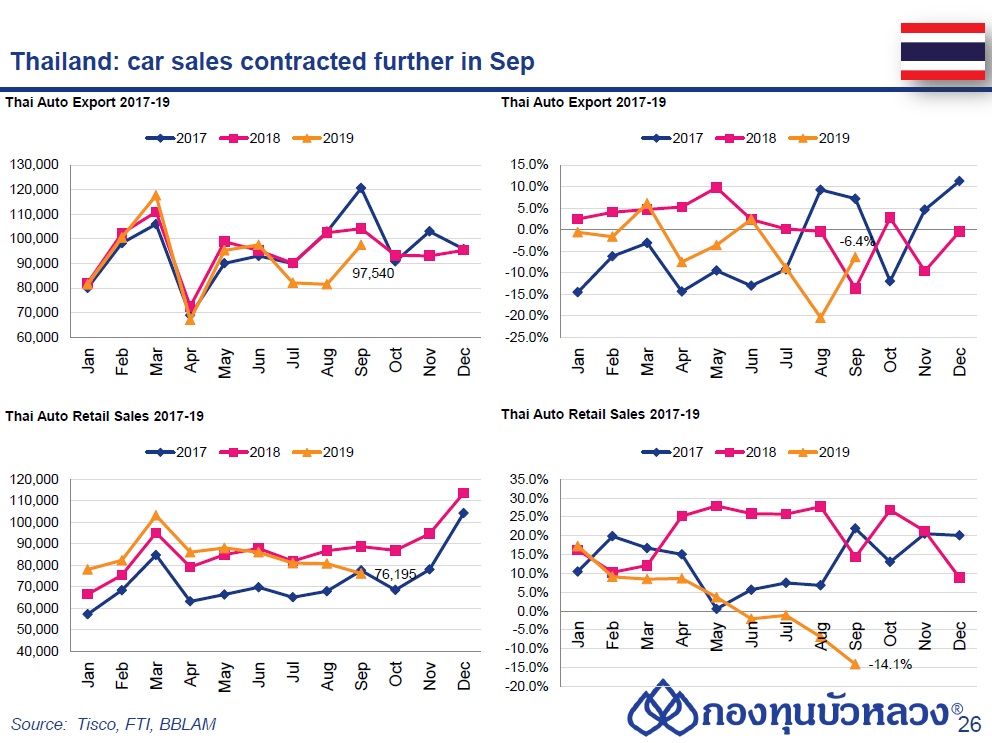

Update Thai Automotive market in Sep 2019

Production = 169,474 units (-12.1%yoy, 1.9%mom)

Export = 97,540 units (-6.4%yoy, 19.6%mom)

Retail sales = 76,195 units (-14.1%yoy, -5.7%mom)

- ยอดส่งออกรถยนต์สำเร็จรูปเดือน ก.ย.62 อยู่ที่ 97,540 คัน ลดลง -6.36% YoY โดยการส่งออกลดลงเกือบทุกตลาด จากเศรษฐกิจของประเทศคู่ค้าที่ชะลอตัวลงตามเศรษฐกิจโลกรับผลกระทบสงครามการค้าสหรัฐฯและจีน ยกเว้นตลาดเอเชียและตะวันออกกลาง ขณะที่มูลค่าการส่งออกอยู่ที่ 51,707.21 ล้านบาท ลดลง -4.96% YoY ทั้งนี้ ในช่วง 9 เดือนของปี 62 (ม.ค.-ก.ย.) มียอดส่งออกรถยนต์สาเร็จรูปจำนวน 821,101 คัน ลดลง -4.39% YoY คิดเป็นมูลค่าการส่งออก 422,936.91 ล้านบาท ลดลง -6.2% YoY

- ด้านยอดขายรถยนต์ในประเทศ มีจำนวนทั้งสิ้น 76,195 คัน ลดลง -14.1% YoY และลดลง -5.7% MoM จากความเข้มงวดของสถาบันการเงินในการอนุมัติสินเชื่อรถยนต์ และจากน้ำท่วมในหลายพื้นที่ โดยในช่วง 9 เดือนของปีนี้มียอดขายอยู่ที่ 761,847 คัน เพิ่มขึ้น 2% YoY

- ส่วนการผลิตรถยนต์ในเดือน ก.ย. มีจำนวนทั้งสิ้น 169,474 คัน ลดลง -7.49% YoY จากการผลิตรถยนต์นั่งและรถกระบะเพื่อส่งออกลดลง ที่ลดลง -14.72% YoY และ -4.67% YoY ตามลำดับ และการผลิตรถยนต์นั่งและรถกระบะเพื่อจำหน่ายในประเทศที่ลดลง -1.578% YoY และ -12.12% YoY ตามลำดับ แต่เพิ่มขึ้น 1.87% MoM จากเดือน ส.ค.62

- ขณะที่จำนวนรถยนต์ที่ผลิตได้ในช่วง 9 เดือนปีนี้ มีจำนวนทั้งสิ้น 1,572,627 คัน ลดลง -1.96% YoY แบ่งเป็นผลิตเพื่อการส่งออก 91,119 คัน และผลิตเพื่อจำหน่ายในประเทศ จำนวน 78,355 คัน ลดลง -8.24% YoY และ -6.59% YoY ตามลำดับ

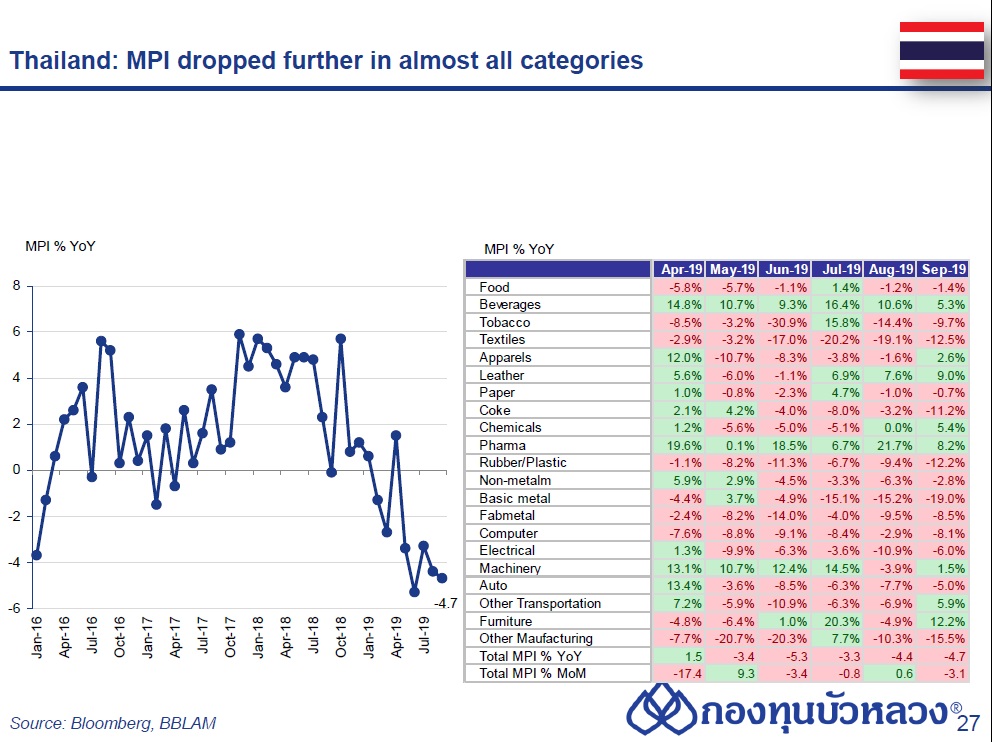

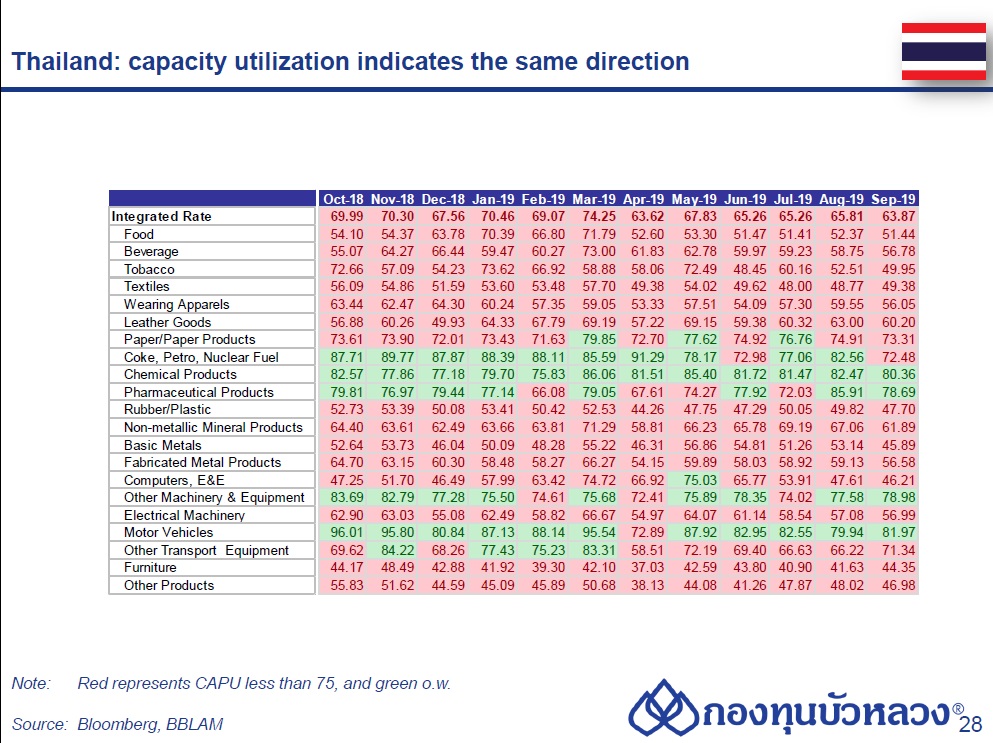

ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือน ก.ย. หดตัว -4.7% YoY มาอยู่ที่ระดับ 97.5 จุด หดตัวเพิ่มขึ้นจากเดือน ส.ค. ซึ่งลดลง -4.4% ขณะที่อัตราการใช้กำลังการผลิต (ปรับฤดูกาล) ลดลงมาอยู่ที่ระดับ 64.7% จาก 66.4% ในเดือนที่แล้ว

อุตสาหกรรมหลักที่ส่งผลลบต่อดัชนี MPI ในเดือน ก.ย. ได้แก่ น้ำมันปิโตรเลียม (-11.2% YoY, รวมไตรมาส 3 หดตัว -7.4%) ผลิตภัณฑ์ยางอื่น ๆ (-21.3%, -18.2%) รถยนต์และเครื่องยนต์ (-5.2%, -6.3%) เหล็กและเหล็กกล้าขั้นมูลฐาน (-19.0%, -16.4%) และชิ้นส่วนอิเล็กทรอนิกส์ (-8.1%, -6.5%) จากผลกระทบของเศรษฐกิจและการค้าโลกที่ชะลอตัวต่อเนื่อง รวมทั้งคำสั่งซื้อจากตลาดต่างประเทศชะลอตัวลง

อุตสาหกรรมหลักที่ยังคงขยายตัวได้ดี ได้แก่

- หมวดเม็ดพลาสติก (8.2% YoY, รวมไตรมาส 3 ขยายตัว 3.8%) ขยายตัวจากฐานต่ำ เนื่องด้วยการหยุดซ่อมบำรุงเครื่องจักรของผู้ประกอบการบางรายในปีที่แล้ว

- หมวดเฟอร์นิเจอร์ (12.2%, 8.4%) จากการออกผลิตภัณฑ์ใหม่ของผู้ผลิต

- หมวดเบียร์ (15.3%, 8.2%) จากการขยายตลาดส่งออกไปยังประเทศเวียดนาม รวมถึงการจัดกิจกรรมส่งเสริมการขายและพัฒนาสินค้าใหม่สู่ตลาด

- หมวดสุรา (21.3%, 36.1%) จากการทำการตลาดของผู้ประกอบการโดยปรับภาพลักษณ์ผลิตภัณฑ์ รวมถึงการขยายตลาดไปยังต่างประเทศ

- หมวดเภสัชภัณฑ์ เคมีภัณฑ์ที่ใช้รักษาโรค (8.2%, 12.1%) ขยายตัวส่วนใหญ่จากยาพาราเซตามอล ยาแก้อักเสบ ยาแก้แพ้ ที่ผู้ผลิตได้ขยายตลาดใหม่หลังจากการขยายกำลังการผลิต

- ขณะที่ภาพรวมในไตรมาส 3 ตัวเลข MPI อยู่ที่ระดับ 99.4 จุด เป็นการปรับตัวลดลง -4.2% YoY (vs. -2.5% ไตรมาสก่อน) และอัตราการใช้กำลังการผลิต (ปรับฤดูกาล) อยู่ที่ระดับ 65.9% (vs. 67.5% ไตรมาสก่อน)

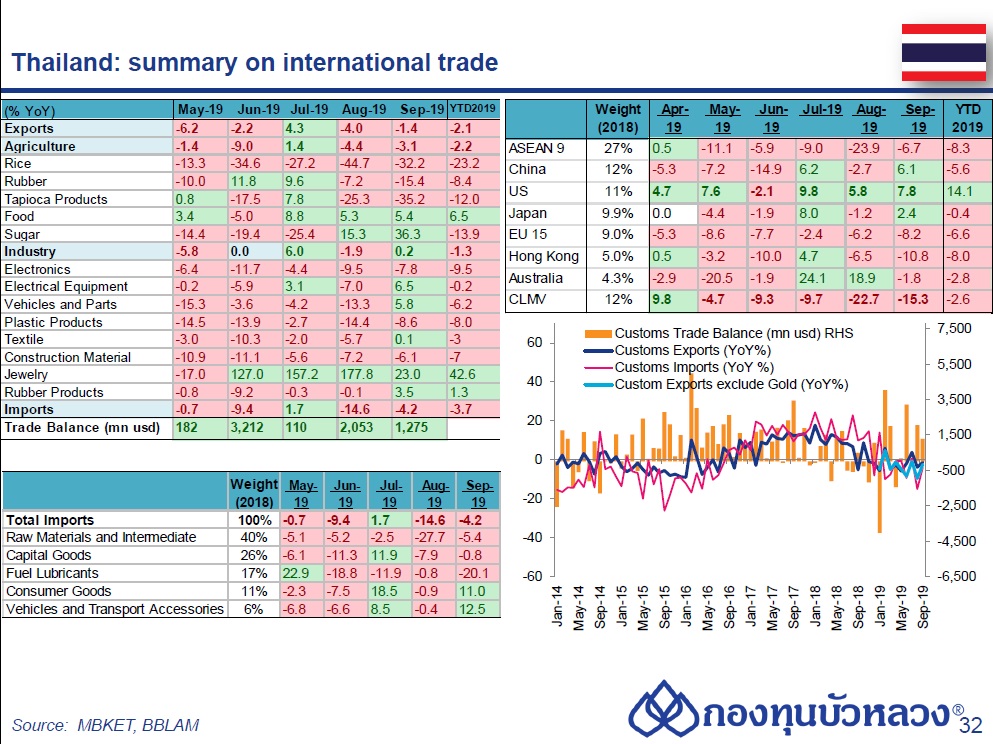

ดัชนี MPI ที่หดตัวต่อเนื่องสะท้อนแนวโน้มชะลอตัวของเศรษฐกิจไทยที่ยังไม่ฟื้น โดยเฉพาะอุตสาหกรรมที่เกี่ยวเนื่องกับภาคการส่งออก ตามกิจกรรมการส่งออกที่หดตัวต่อเนื่องเช่นกัน (ส่งออกไม่รวมทองคำในเดือน ก.ย. – 2.8% YoY) จากอุปสงค์โลกที่อ่อนแอจากผลกระทบของมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีน และการแข็งค่าของเงินบาทที่กระทบต่อความสามารถทางการแข่งขันด้านราคา

การส่งออกที่ยังมีแนวโน้มหดตัวในครึ่งหลังของปี (คาด -1% YoY ใน 2H19F ส่งผลให้การส่งออกรวมในปีนี้น่าจะหดตัว -2.5%) ตามโมเมนตัมของเศรษฐกิจที่ไม่แข็งแรง ทำให้เรามองว่าแนวโน้มภาคการผลิตจะยังไม่สดใสในระยะข้างหน้า และน่าจะส่งผลให้ดัชนี MPI หดตัวในปีนี้

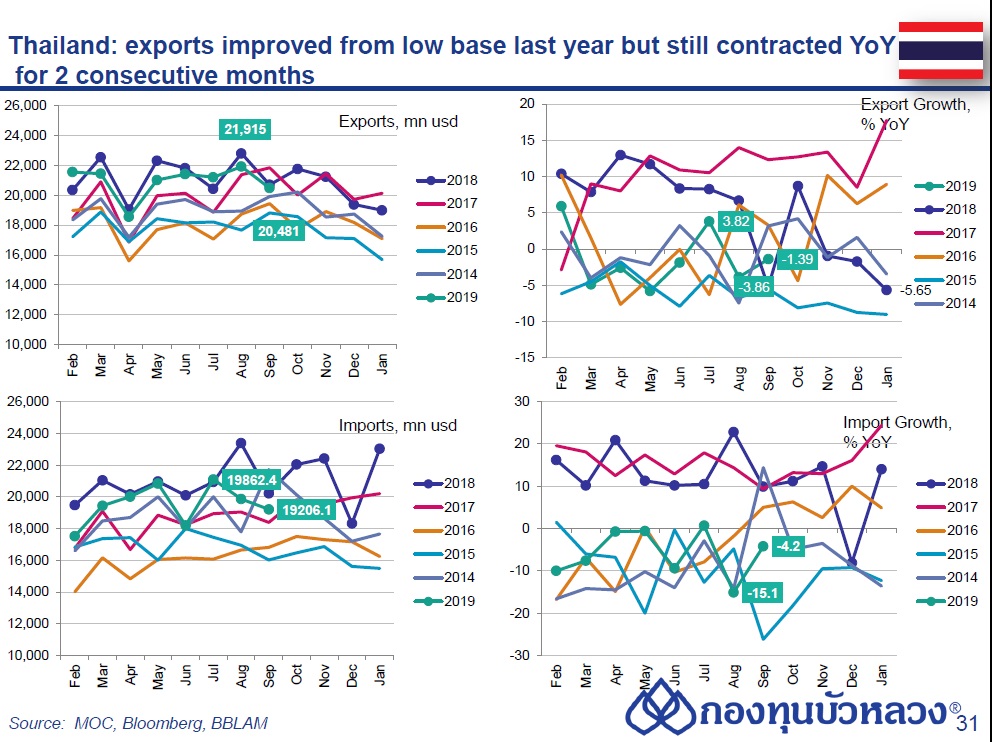

การส่งออกเดือน ก.ย.อยู่ที่ 20,481 ล้านดอลลาร์ฯ หดตัว -1.39% YoY (vs prev -4.0% YoY) ทั้งนี้หากไม่รวมทองคำ การส่งออกหดตัว -2.5% YoY (จากเดือนก่อนที่หดตัว-9.6%YoY)

ด้านการนำเข้าอยู่ที่ 19,862 ล้านดอลลาร์ฯหรือ หดตัวมากกว่าการส่งออกที่ -4.24% (vs prev -14.6% YoY) ทำให้ดุลการค้าเกินดุลต่อเนื่องที่ 1,275 ล้านดอลลาร์ฯ (vs prev 2,052.6 ล้านดอลลาร์ฯ)

ในรายอุตสาหกรรม

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัว -3.1% YoY ส่วนสินค้าอุตสาหกรรม Flat ที่ 0.2% YoY โดยบางรายสินค้าได้รับอานิสงส์จากฐานต่ำปีก่อนผนวกกับการส่งออกทองคำ เป็นผลให้ตัวเลขการส่งออกเดือนก.ย. ไม่แย่เท่าเดือนก่อน

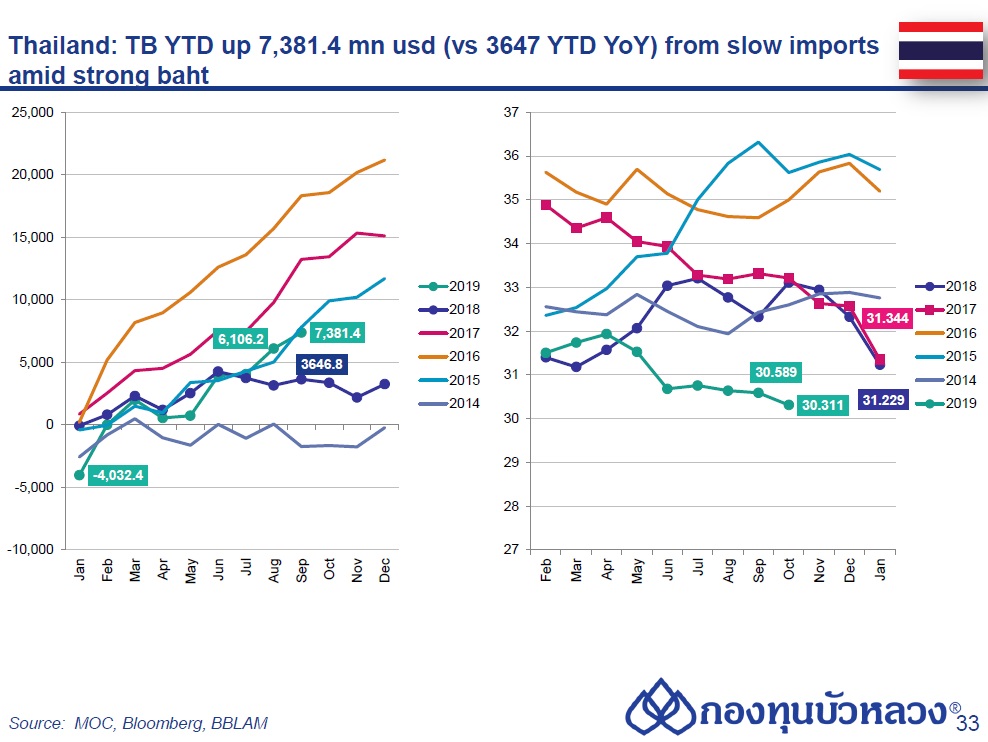

สำหรับในช่วง 9 เดือนของปี 62 (ม.ค.-ก.ย.) การส่งออกมีมูลค่ารวม 186,571.9 ล้านดอลลาร์ฯ หดตัว -2.11% ขณะที่การนำเข้ามีมูลค่ารวม 179,190.5 ล้านดอลลาร์ฯ หดตัว -3.68% ทำให้ดุลการค้าบวกที่ 7,381.4 ล้านดอลลาร์ฯ YTD สูงกว่าช่วงเดียวกันปีก่อนซึ่งอยู่ที่ 3,647 ล้านดอลลาร์ฯ ยิ่งเพิ่มแรงกดดันให้กับค่าเงินบาททั้งที่การส่งออกไม่ดี

ในรายสินค้า

มูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวที่ -3.1% YoY สินค้าเกษตรสำคัญที่ยังขยายตัวได้ดี ได้แก่

น้ำตาลทราย ขยายตัว 36.3% (ขยายตัวในตลาดฟิลิปปินส์ จีน มาเลเซีย ลาว และไต้หวัน)

เครื่องดื่ม ขยายตัว 14.6% (ขยายตัวในตลาดกัมพูชา เวียดนาม เมียนมา ลาว และฟิลิปปินส์)

ไก่สด แช่แข็งและแปรรูป ขยายตัว 12.1% (ขยายตัวในตลาดญี่ปุ่น สหราชอาณาจักร เกาหลีใต้ จีน และมาเลเซีย)

ผัก ผลไม้สดแช่เย็น แช่แข็ง กระป๋องและแปรรูป ขยายตัว 7.7% (ขยายตัวในตลาดจีน สหรัฐฯ ไต้หวัน อินโดนีเซีย และมาเลเซีย)

สินค้าเกษตรที่หดตัว ได้แก่

ข้าว หดตัว -32.2% (หดตัวในตลาดแอฟริกาใต้ เบนิน โมซัมบิก แต่ยังขยายตัวในตลาดสหรัฐฯ และแคเมอรูน)

ผลิตภัณฑ์มันสำปะหลัง หดตัว -35.2% YoY (หดตัวในตลาดจีน อินโดนีเซียและไต้หวัน แต่ยังขยายตัวได้ดีในญี่ปุ่น และสหรัฐฯ)

ยางพารา หดตัว -15.4% YoY (หดตัวในตลาดจีน เกาหลีใต้และอินเดีย แต่ยังขยายตัวได้ดีในตลาดมาเลเซีย ญี่ปุ่น และสหรัฐฯ)

กุ้งสดแช่แข็งและกุ้งแปรรูป หดตัวร้อยละ -10.5% YoY (หดตัวในตลาดสหรัฐฯ ญี่ปุ่น และออสเตรเลีย แต่ยังขยายตัวในตลาดจีน และแคนาดา)

รวม 3ไตรมาส สินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวที่ -2.2%YoY

มูลค่าการส่งออกสินค้าอุตสาหกรรม Flat ที่ 0.2% YoY

สินค้าสำคัญที่ยังขยายตัวได้ดี ได้แก่

ทองคำ ขยายตัว 110.6% (ขยายตัวในตลาดสิงคโปร์ ฮ่องกง ญี่ปุ่น เกาหลีใต้ และไต้หวัน)

รถจักรยานยนต์และส่วนประกอบ ขยายตัว 31.5% YoY (ขยายตัวในตลาดจีน สหรัฐฯ ญี่ปุ่น กัมพูชา และเวียดนาม)

เฟอร์นิเจอร์และชิ้นส่วนขยายตัวที่ 15.9% YoY (ขยายตัวระดับสูงในตลาดสหรัฐฯ สหราชอาณาจักร ออสเตรเลีย ฟิลิปปินส์ และอาร์เจนตินา)

เครื่องปรับอากาศและส่วนประกอบ ขยายตัวเกือบทุกตลาดที่ 15.1% YoY (ขยายตัวในตลาดออสเตรเลีย เวียดนาม สหรัฐฯ ญี่ปุ่น และอินโดนีเซีย)

รถยนต์ อุปกรณ์และส่วนประกอบ ขยายตัวที่ 5.4% (ขยายตัวในตลาดฟิลิปปินส์ จีน มาเลเซีย ซาอุดิอาระเบีย และเม็กซิโก)

สินค้าอุตสาหกรรมสำคัญที่หดตัว ได้แก่

สินค้าเกี่ยวเนื่องกับน้ำมัน หดตัวเกือบทุกตลาดที่ -16.2% (หดตัวในตลาดเวียดนาม กัมพูชา และอินโดนีเซีย แต่ยังขยายตัวในตลาดจีน และมาเลเซีย)

เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ หดตัว -12.3% YoY (หดตัวในตลาดสหรัฐฯ ฮ่องกง และจีน แต่ยังขยายตัวในตลาดเม็กซิโกและสิงคโปร์)

รวม 3ไตรมาส มูลค่าสินค้าอุตสาหกรรม หดตัวที่ -1.3%

ในรายคู่ค้า

ตลาดสหรัฐฯ ขยายตัว 7.8% เป็นการขยายตัว 3 เดือนต่อเนื่องติดต่อกัน โดยสินค้าที่ขยายตัว ได้แก่ ผลิตภัณฑ์ยาง อุปกรณ์กึ่งตัวนำฯ โทรทัศน์และส่วนประกอบ เฟอร์นิเจอร์และชิ้นส่วน และเครื่องปรับอากาศ ขณะที่ 3ไตรมาส ปี 2019 ขยายตัว 14.1%

ตลาดญี่ปุ่น กลับมาขยายตัว 2.4% สินค้าที่ขยายตัว ได้แก่ โทรทัศน์และส่วนประกอบ แผงวงจรไฟฟ้า โทรศัพท์และอุปกรณ์ฯ เครื่องใช้ไฟฟ้าฯ และไก่แปรรูป เป็นต้น ขณะที่ 3ไตรมาส ปี 2019 หดตัว -0.4%

ตลาดสหภาพยุโรป(15) หดตัว -8.2% สินค้าที่หดตัว ได้แก่ เครื่องคอมพิวเตอร์ฯ รถยนต์และ ส่วนประกอบ อัญมณีและเครื่องประดับ เครื่องยนต์สันดาปฯ และแผงวงจรไฟฟ้า ด้านสินค้าที่ขยายตัวสูง ได้แก่ ไก่แปรรูป และเครื่องปรับอากาศ ขณะที่ 3ไตรมาส ปี 2019 หดตัว -6.6%

ตลาดจีน ขยายตัว 6.1% สินค้าที่ขยายตัว ได้แก่ รถยนต์และส่วนประกอบ ผลไม้สดแช่แข็งและแห้ง น้ำมันดิบ เครื่องจักรกลฯ และน้ำตาลทราย เป็นต้น ขณะที่ 3ไตรมาส ปี 2019 หดตัว -5.6%

ตลาดอาเซียน -5 Flatที่ 0.6% สินค้าที่ขยายตัว ได้แก่ อัญมณีและ เครื่องประดับ รถยนต์และส่วนประกอบ เครื่องวิดีโอและส่วนประกอบฯ เครื่องยนต์สันดาปฯ และ เครื่องปรับอากาศฯ ขณะที่ 3ไตรมาส ปี 2019 หดตัว -9.6%

ตลาดเอเชียใต้ หดตัว -12.5% YoY สินค้าที่หดตัว ได้แก่ รถยนต์และส่วนประกอบ ยางพารา เคมีภัณฑ์และ เหล็กและผลิตภัณฑ์ ด้านสินค้าที่ขยายตัวสูง ได้แก่ อัญมณีและเครื่องประดับ ขณะที่ 3 ไตรมาส ปี 2019 หดตัว -5.1%

ความเสี่ยง อุปทานส่วนเกินของสินค้าเกษตรในตลาดโลก และการแข็งค่าของเงินบาทยังเป็นปัจจัยกดดันต่อการส่งออกสินค้าเกษตร

กระทรวงพาณิชย์ตั้งเป้าทั้งปีการส่งออกโตใกล้ 0% โดยให้แต่ละเดือนที่เหลืออยู่ส่งออกให้ได้เดือนละ 21,000 ล้านดอลลาร์ฯ แต่ก็มีความเป็นไปได้ที่การส่งออกอาจจะหดตัวแถวๆ -1.0%

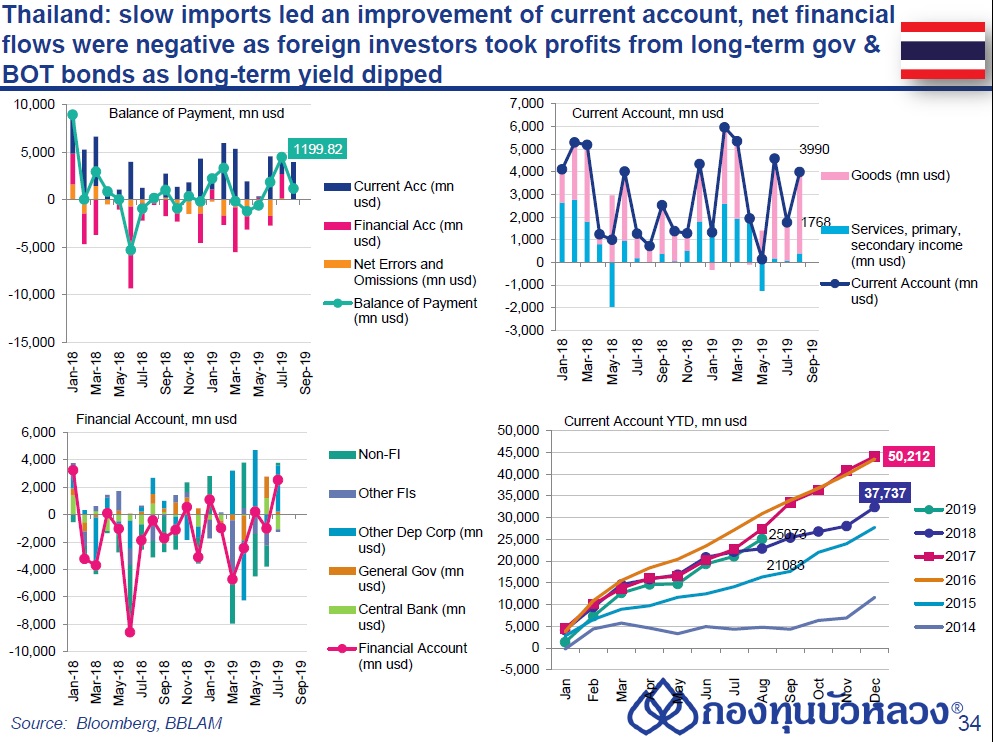

ด้านหนี้สินเป็นการไหลออกสุทธิจากการลงทุน ในหลักทรัพย์ของนักลงทุนต่างชาติ ทั้งตราสารทุนจากความกังวลเกี่ยวกับ ความขัดแย้งทางการค้าระหว่างสหรัฐฯ กับจีน ที่กลับมาตึงเครียดมากขึ้น และภาวะเศรษฐกิจโลกที่ชะลอตัวสอดคล้องกับทิศทางการลงทุนในภูมิภาค และตราสารหนี้ที่นักลงทุนต่างชาติขายสุทธิพันธบัตรรัฐบาลและพันธบัตร ธปท. ระยะยาว เพื่อทำกาไรหลังจากอัตราผลตอบแทนพันธบัตรระยะยาว ปรับลดลง