BF Economic Research

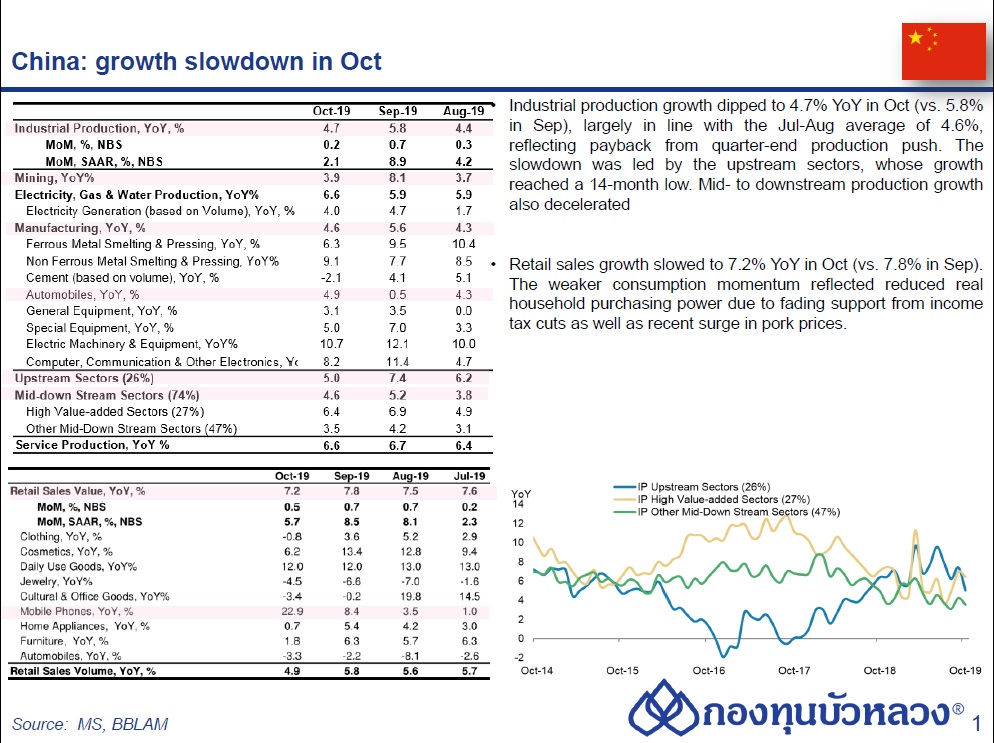

• ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ต.ค. ชะลอตัวลงเป็น 4.7% YoY จากเดือนก่อนที่ 5.8% YoY โดยผลผลิตไฟฟ้า ซีเมนต์ และผลิตภัณฑ์จากเหล็ก ต่างชะลอตัวลง

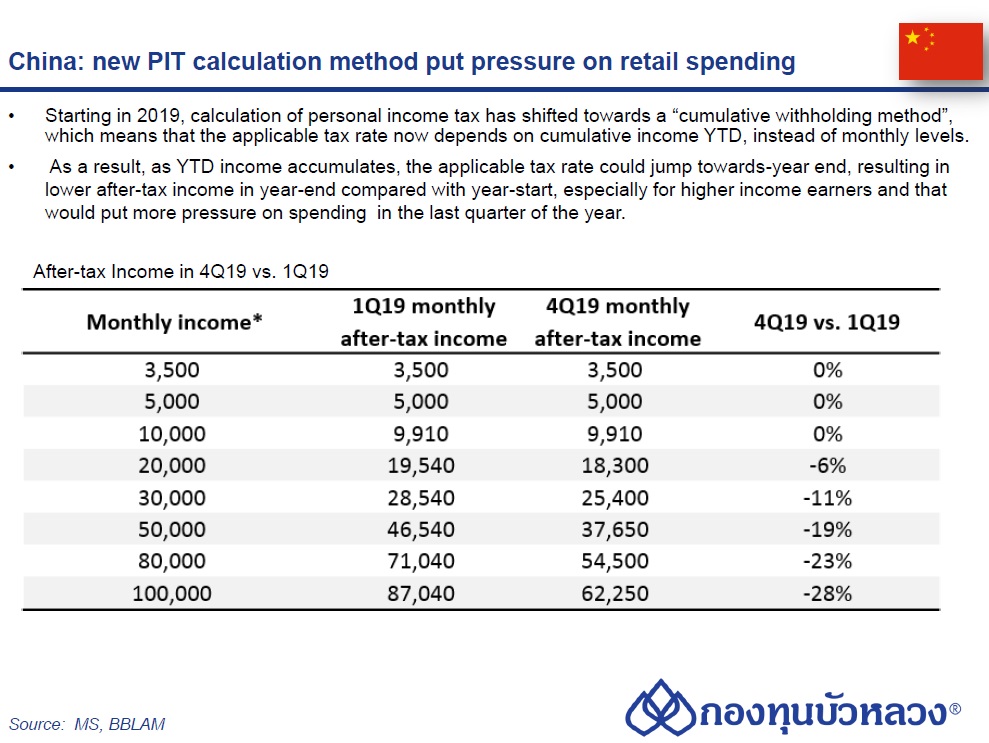

• ยอดค้าปลีก (Retail Sales) เดือน ต.ค. ชะลอตัวลงเป็น 7.2% YoY จากเดือนก่อนที่ 7.8% YoY โดยส่วนหนึ่งอาจเป็นผลจากรายได้หลังหักภาษีลดลงขณะที่ราคาหมูปรับตัวขึ้น

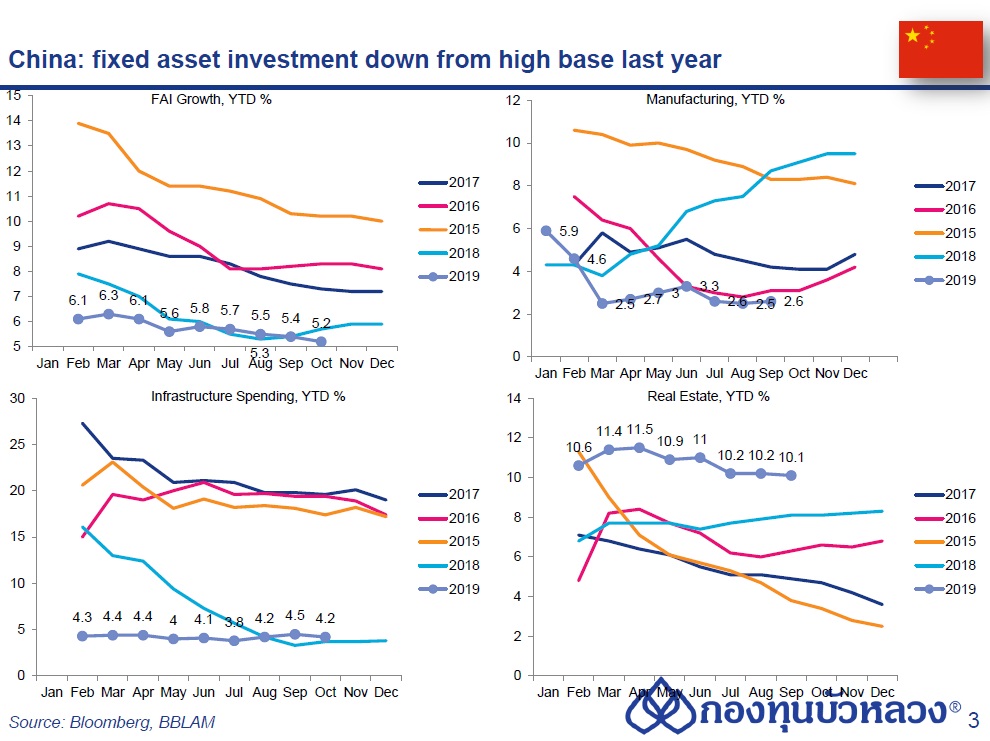

• การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน ก.ย. ชะลอตัวลงเป็น 5.2% YoY YTD ต่ำสุดนับตั้งแต่ปี 1998 จากเดือนก่อนที่ 5.4% YoY YTD โดยการลงทุนในโครงสร้างพื้นฐาน (4.2% vs. 4.5% เดือนก่อน) และการลงทุนในภาคอสังหาริมทรัพย์ (10.3% vs. 10.5% เดือนก่อน) ชะลอตัวลง ขณะที่การลงทุนในภาคการผลิต (2.6% vs. 2.5% เดือนก่อน) ฟื้นตัวขึ้นเล็กน้อย

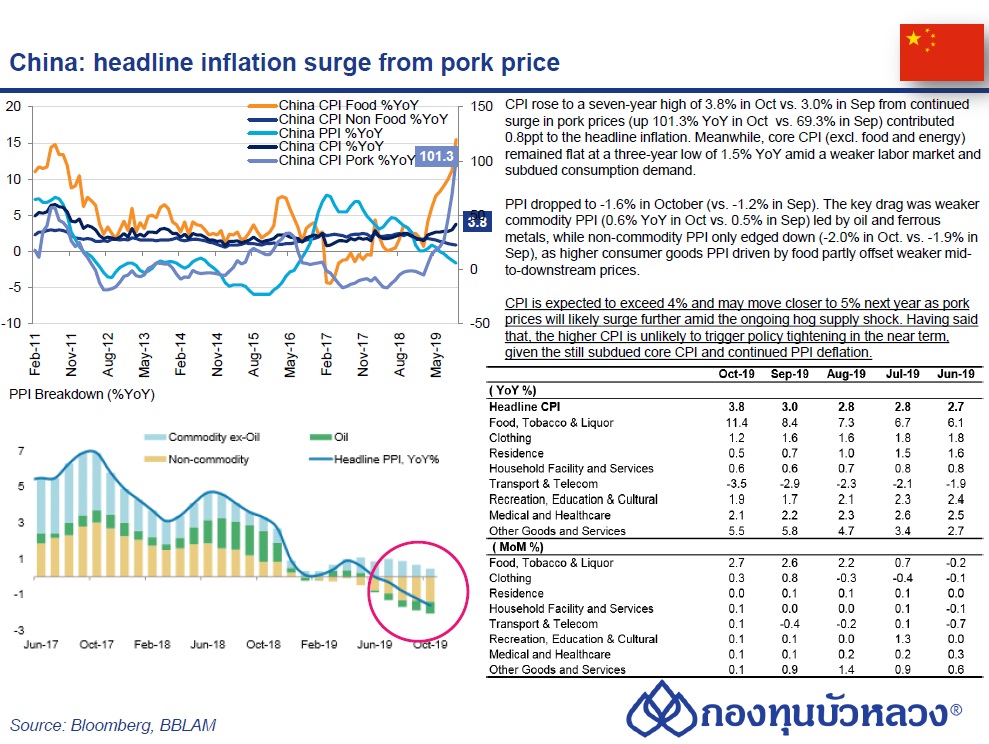

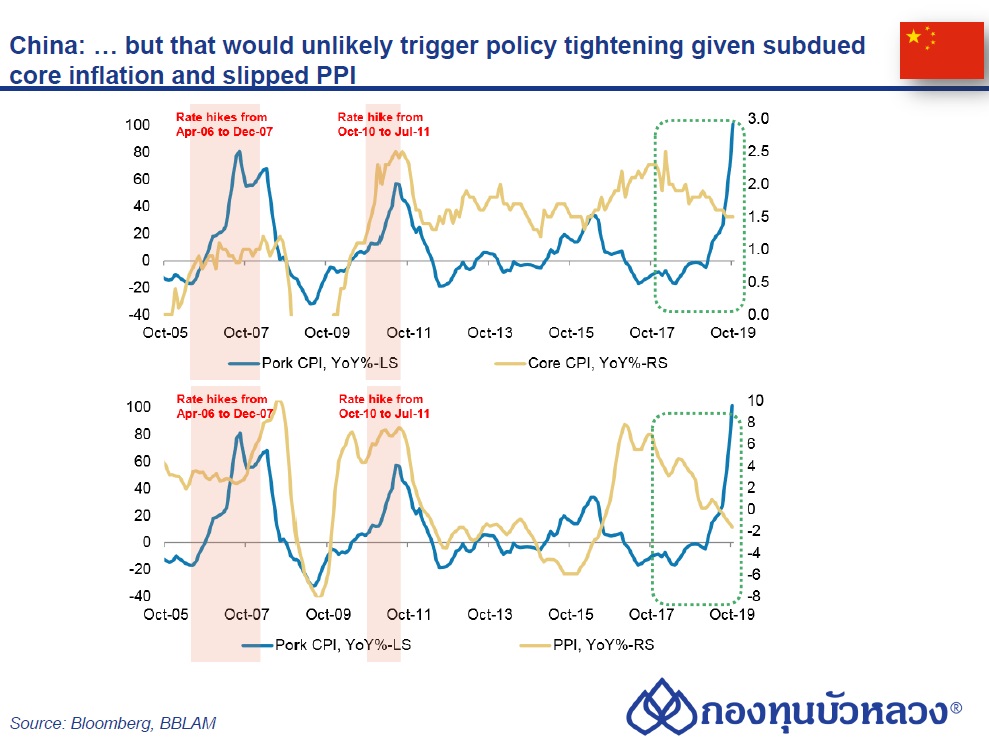

• อัตราเงินเฟ้อเดือนต.ค. สูงขึ้นเกิน 3.0% YoY เนื่องจากราคาหมูดีดตัวแรง 101.3% YoY แต่ไม่น่าเป็นผลให้ธนาคารกลางจีนต้องปรับขึ้นดอกเบี้ยเนื่องด้วยอัตราเงินเฟ้อพื้นฐานและอัตราเงินเฟ้อผู้ผลิตยังต่ำต่อเนื่อง

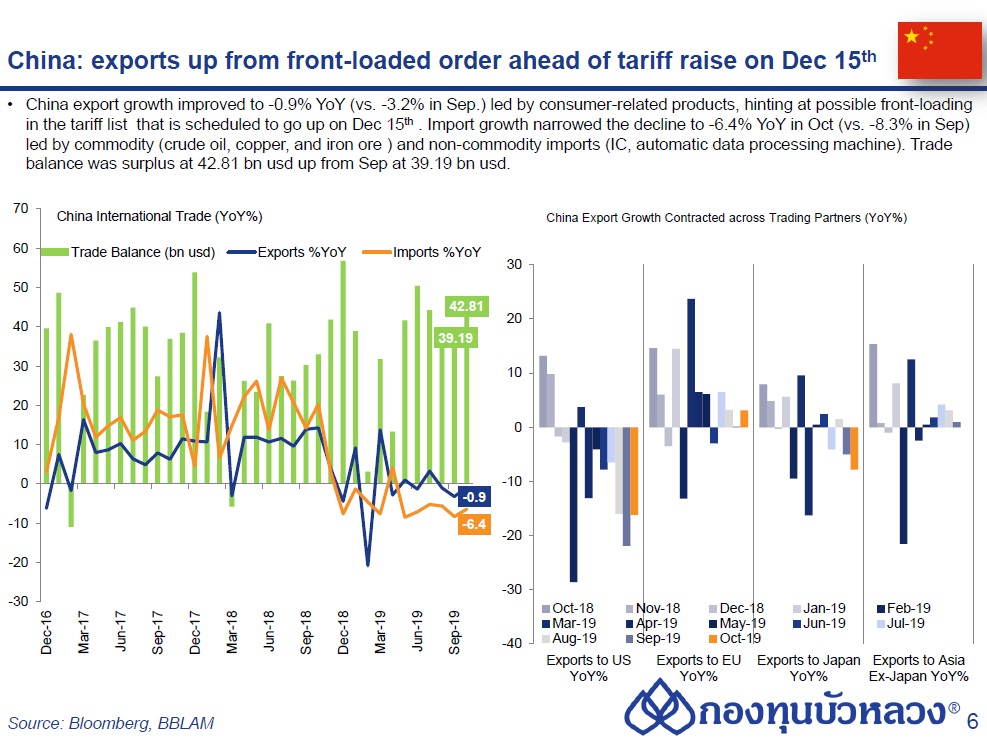

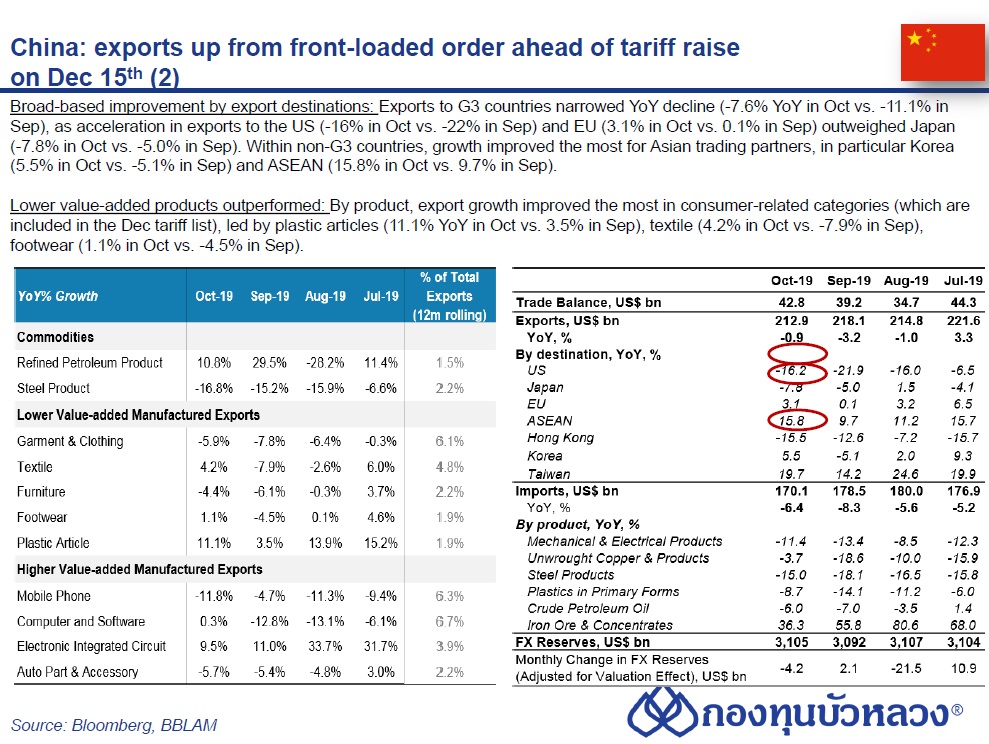

• ยอดส่งออก (Exports) เดือน ต.ค. หดตัว -0.9% YoY ลดลงจาก -3.2% YoY ในเดือนก่อน ส่วนยอดนำเข้า (Imports) หดตัว -6.4% YoY ลดลงจาก -8.5% YoY ในเดือนก่อน ส่งผลให้ดุลการค้าเดือน ต.ค. เกินดุล 42.8bn usd เพิ่มขึ้นจาก 39.6bn usd ในเดือนก่อน โดยยอดส่งออกไปสหรัฐฯ (-16.2% YoY vs. -21.9% เดือนก่อน) ฟื้นตัวขึ้น ยอดส่งออกไป ASEAN (+15.8% YoY vs. +9.7% เดือนก่อน) และ EU (+3.1% YoY vs. 0.1% เดือนก่อน) เร่งตัวขึ้น ขณะที่ยอดส่งออกไปญี่ปุ่น (-7.8% YoY vs. -5.0% เดือนก่อน) หดตัวเพิ่มขึ้น

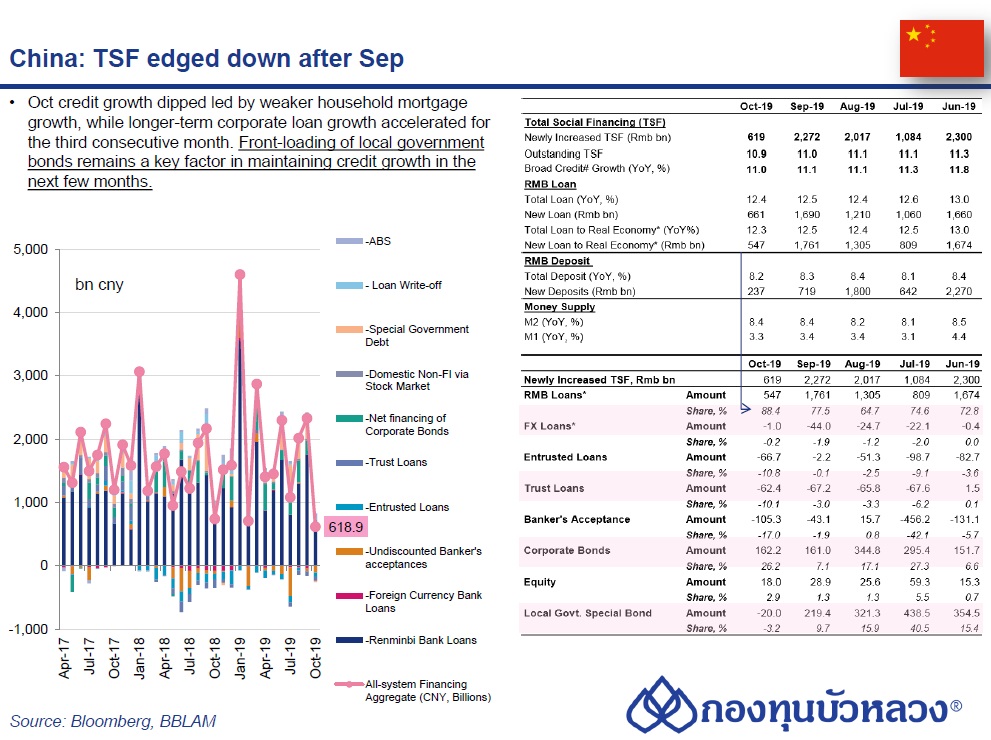

• ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน ต.ค. ลดลงเป็น RMB 618.9bn จาก RMB 2,272.5bn ในเดือนก่อน RMB 950.0bn โดยปรับลดลงหลังรัฐบาลทยอยผ่อนคลายนโยบาย เช่น ลด RRR ลงกลางเดือน ก.ย. ซึ่งได้ช่วยหนุนให้กิจกรรมทางเศรษฐกิจเดือน ก.ย. ฟื้นตัวขึ้น

• ในรายองค์ประกอบยอดปล่อยกู้เงินหยวน (New Yuan Loans) ลดลงเป็น RMB 661.3bn จาก RMB 1,691.0bn ในเดือนก่อน

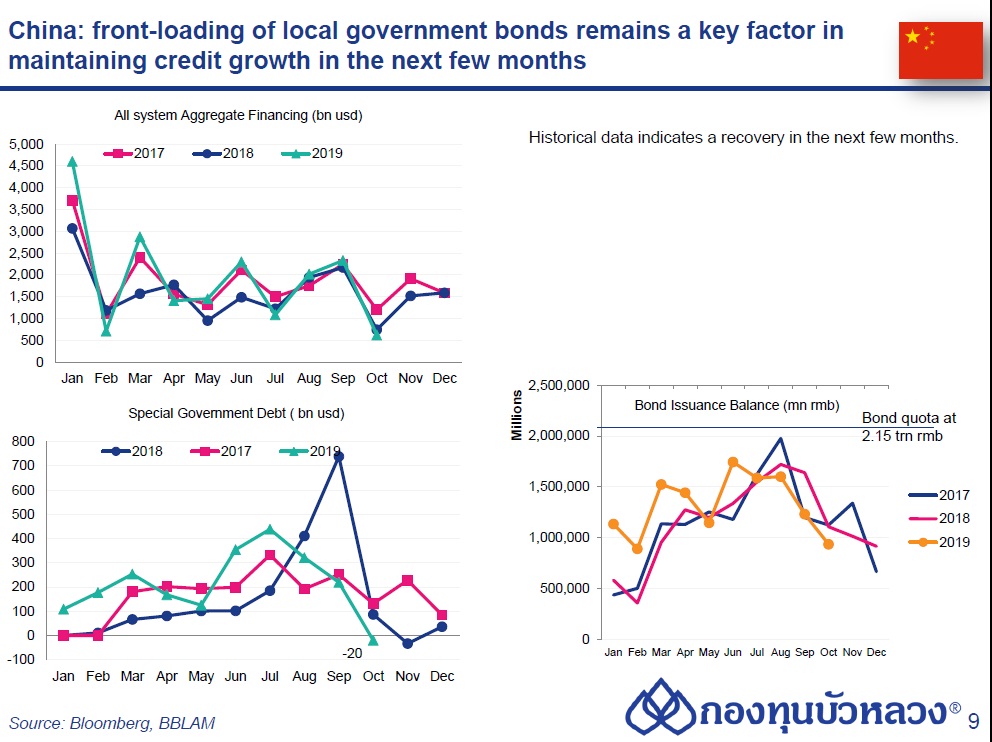

• ยอดออกพันธบัตรรัฐบาลท้องถิ่นลดลงและติดลบ -RMB 20.1bn จาก RMB 219.4bn ในเดือนก่อน หลังเร่งออกพันธบัตรเป็นจำนวนมากในเดือน มิ.ย.-ก.ย.

• ยอดปล่อยสินเชื่อนอกภาคธนาคาร (Shadow banking) ซึ่งได้แก่ Trust loans และ Entrusted loans ติดลบเพิ่มขึ้นเป็น RMB 129.1bn จาก RMB -69.4bn ในเดือนก่อน ส่วนยอดออกตั๋วเงิน (Undiscounted banks bills) ซึ่งนิยมออกโดยธุรกิจเอกชนขนาดเล็กติดลบเพิ่มขึ้นเป็น -RMB 105.3bn จาก -RMB 43.1bn ในเดือนก่อน

• ขณะที่ยอดออกหุ้นกู้ (Corporate Bonds) เพิ่มขึ้นเป็น RMB 162.2bn จาก RMB 161.0bn ในเดือนก่อน

• ส่งผลให้เมื่อเทียบกับช่วงเดียวกันปีก่อน ยอดระดมทุนรวมสุทธิคงค้าง (Outstanding TSF) ชะลอตัวลงเป็น 10.7% YoY จาก 10.8% ในเดือนก่อน ต่ำสุดนับตั้งแต่เดือน พ.ค.

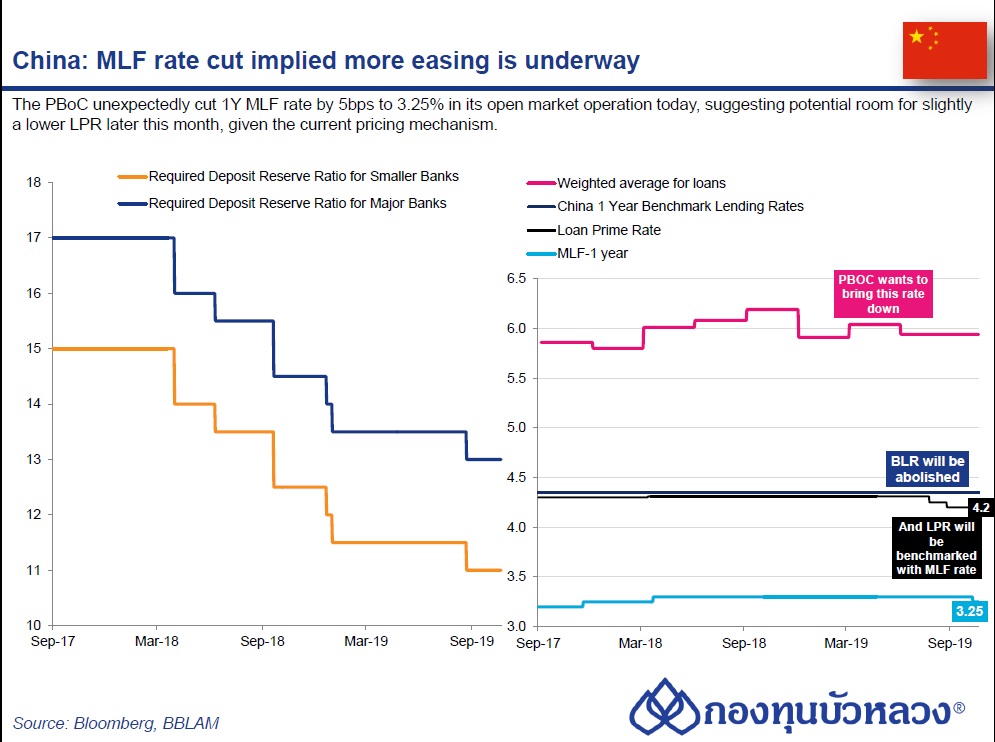

• ธนาคารกลางจีน (PBoC) ปรับลดอัตราดอกเบี้ยโครงการเงินกู้ระยะกลาง Medium-term Lending Facility (MLF) ระยะ 1 ปี ลง -5bps เป็น 3.25% เมื่อวานนี้ ซึ่งนับเป็นการปรับลดครั้งแรกในรอบ 3 ปี โดย MLF เป็นโครงการปล่อยกู้ของ PBoC ที่คิดเป็นสัดส่วนราว 40% ของยอดปล่อยกู้คงค้างในระบบที่ PBoC ปล่อยกู้ให้แก่ธนาคารพาณิชย์

• ดอกเบี้ย MLF นับเป็นตัวแปรสำคัญในการกำหนดอัตราดอกเบี้ยกู้ยืมที่ธนาคารพาณิชย์ปล่อยให้ลูกค้าชั้นดี หรือ Loan Prime Rate (LPR) ซึ่งนับตั้งแต่วันที่ 20 ส.ค. PBoC ได้กำหนดให้ธนาคารพาณิชย์ใช้อัตราดอกเบี้ย LPR เป็นอัตราดอกเบี้ยที่ใช้อ้างอิงในการปล่อยสินเชื่อสู่ระบบเศรษฐกิจ ตามความต้องการปฎิรูปอัตราดอกเบี้ยกู้ยืมให้ปรับตัวลดลงและเป็นไปตามสภาวะตลาด

• โดยทุกวันที่ 20 ของแต่ละเดือน ธนาคารพาณิชย์ 18 แห่งที่ได้รับการคัดเลือกจะต้องรายงานอัตราดอกเบี้ย LPR ของธนาคารกับ PBoC ซึ่งดอกเบี้ย LPR นี้จะคิดจากอัตราดอกเบี้ย MLF บวกกับดอกเบี้ยส่วนเพิ่ม (premium) ที่ธนาคารพาณิชย์แต่ละแห่งกำหนด (3.25%+premium ในปัจจุบัน)

• ดังนั้น การปรับลดดอกเบี้ย MLF ลง จึงคาดได้ว่าอัตราดอกเบี้ย LPR ที่จะประกาศในวันที่ 20 พ.ย. มีแนวโน้มที่จะออกมาลดลงเช่นเดียวกัน (จากปัจจุบันที่ 4.2%) และอัตราดอกเบี้ยกู้ยืมในระบบเศรษฐกิจจริงจะปรับตัวลดลงตามเป็นลำดับ ซึ่งจะสนับสนุนการปล่อยสินเชื่อ ลดต้นทุนการกู้ยืมของสถาบันการเงิน และเป็นอีกแรงหนุนเศรษฐกิจ