มุมมองจากผู้จัดการกองทุนหลัก Nomura Japan Strategic Value Fund

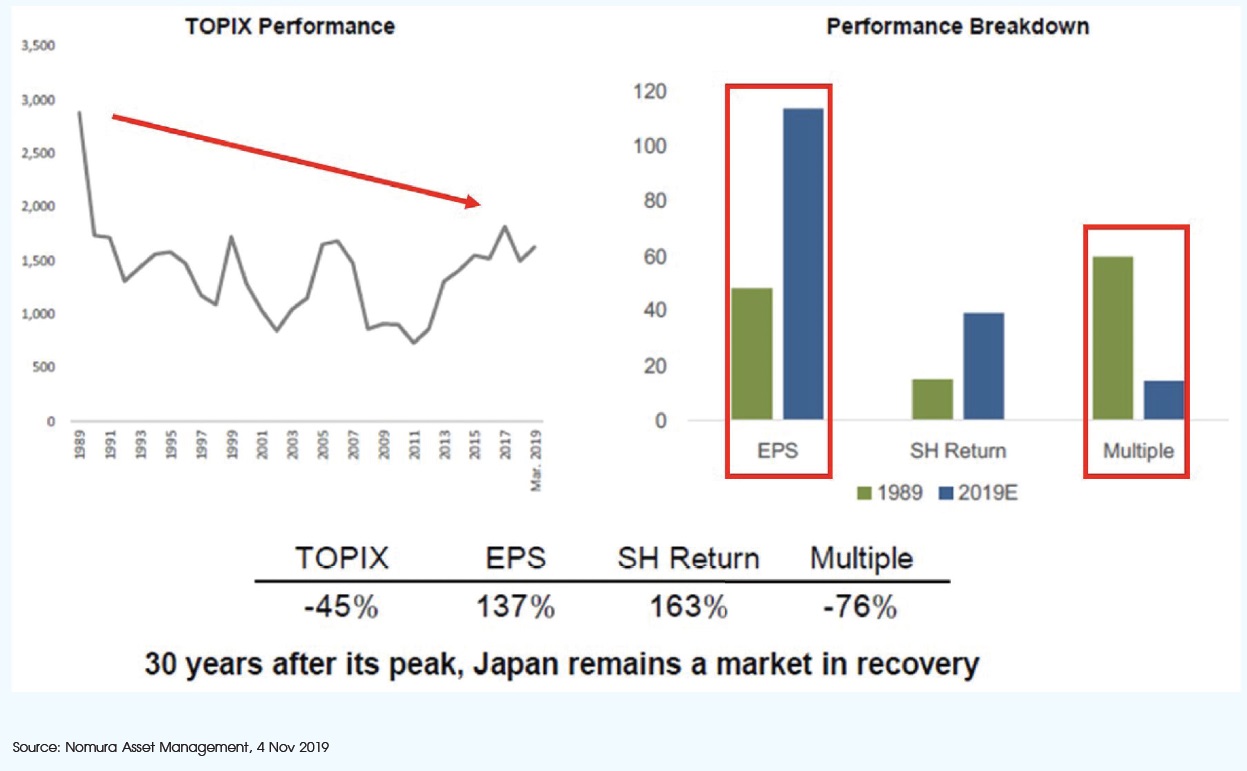

นับว่าเป็นเวลากว่า 30 ปี ตั้งแตปี ค.ศ. 1989 ที่ตลาดหุ้นญี่ปุ่น ไปถึงจุดสูงสุด จนถึงในปีนี้ (2019) ดัชนี TOPIX ลดลงกว่า -45% จาก 3,000 จุด เหลือเพียง 1,700 จุด ณ ปัจจุบัน ขณะที่กำไรสุทธิต่อหุ้นเพิ่มสูงกว่าช่วงปีค.ศ 1989 กว่า 137% แสดงให้เห็นว่าบริษัทจดทะเบียนกำไรเติบโต มีปัจจัยพื้นฐานแข็งแกร่ง แต่มูลค่าตลาดลดลงจากอัตราส่วนราคาต่อกำไร (Multiple) ที่ลดลงจาก 60X สู่ 13 X

กราฟ: แสดงระดับดัชนีหุ้นญี่ปุ้น (ซ้ายมือ) ที่ลดลงภายหลังวิกฤตฟองสบู่ที่เกิดขึ้นเมื่อ 30 ปีที่แล้ว เทียบกับกำไรสุทธิ และระดับมูลค่าตลาด (ขวามือ) ณ ปัจจุบัน

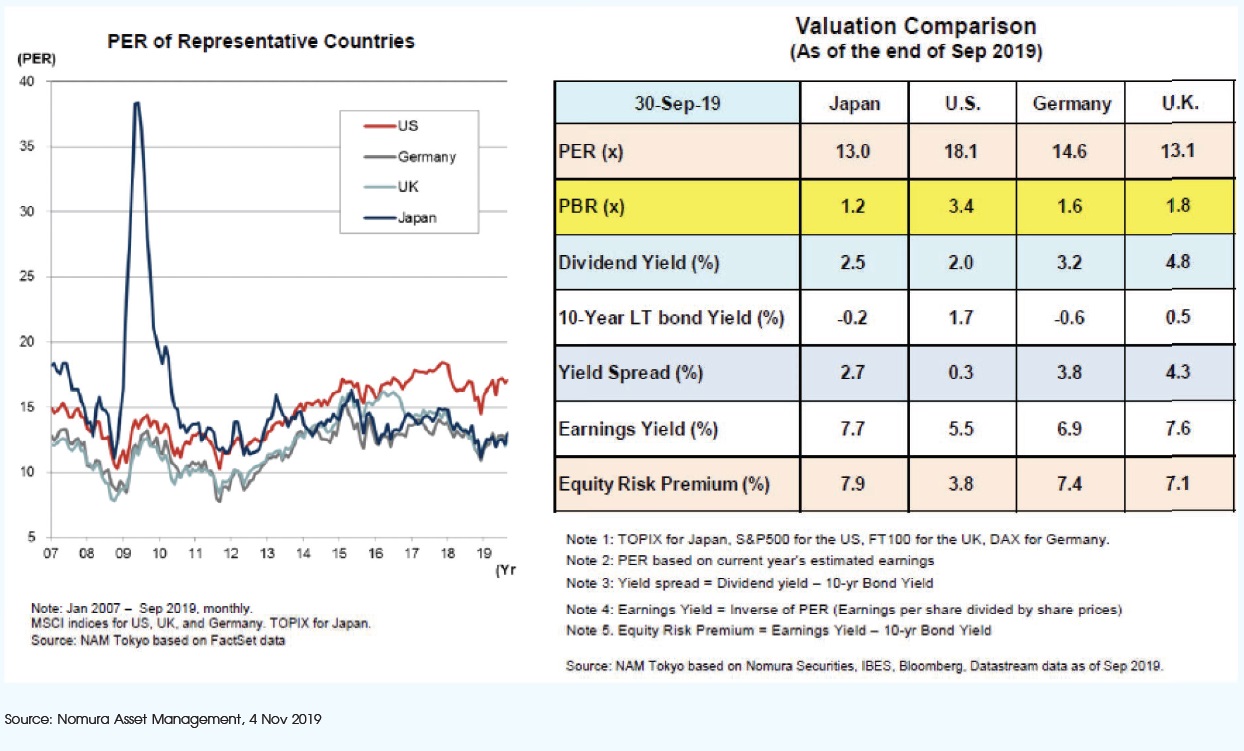

ในแง่ระดับมูลค่าหุ้น เมื่อเปรียบเทียบแล้ว พบว่า ตลาดหุ้นญี่ปุ่นซื้อขายต่ำกว่าประเทศอื่นในกลุ่มพัฒนาแล้ว โดยเมื่อเปรียบทียบมูลค่ากิจการตามราคาตลาดของบริษัทจดทะเบียนกับกำไรสุทธิ (PER: Price to earnings ratio) พบว่าใกล้เคียงกับสหราชอาณาจักร ซึ่งต่ำกว่าสหรัฐ และเยอรมนี ในเวลาเดียวกันเมื่อเปรียบเทียบมูลค่ากิจการตามราคาตลาดของบริษัทจดทะเบียนกับมูลค่าทางบัญชี (PBR) พบว่า ต่ำกว่าประเทศอื่น โดยกว่าครึ่งหนึ่งของจำนวนบริษัทจดทะเบียนที่ซื้อขายในระดับที่ต่ำกว่ามูลค่าทางบัญชี (หรือ PBR ต่ำกว่า 1X)

กราฟ: แสดงระดับมูลค่าเมื่อเทียบกับประเทศอื่นที่อยู่ในกลุ่มตลาดพัฒนาแล้ว (Developed Market)

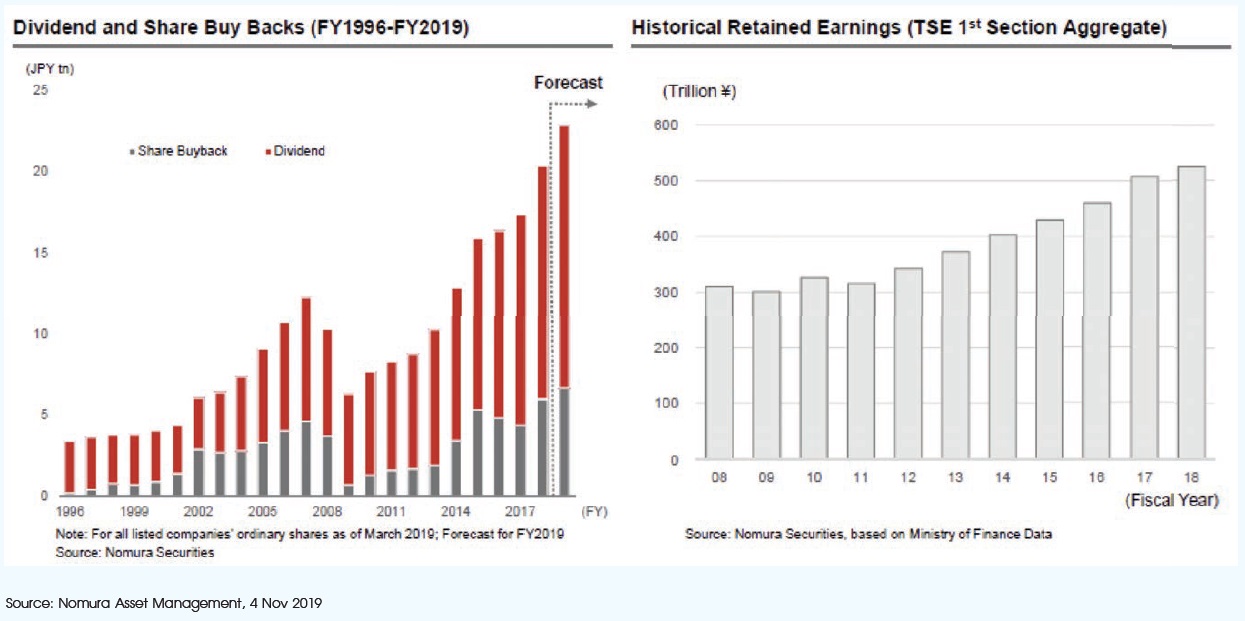

ในแง่ธรรมาภิบาล บริษัทและผลตอบแทนส่วนของผู้ถือหุ้นถือว่าพัฒนาดีขึ้นเช่นกัน เห็นได้จากมูลค่าการจ่ายเงินปันผลและมูลค่าการซื้อหุ้นคืนเพิ่มสูงขึ้นสูงสุดเป็นประวัติการณ์ โดยเมื่อดูจากกราฟจะพบว่ามูลค่าการซื้อหุ้นคืนที่บริษัทจดทะเบียนญี่ปุ่นประกาศในปี 2019 นับตั้งแต่เดือน เม.ย. ถึงเดือน ก.ย. มีมูลค่าสูงกว่าตลอดห้าปีที่ผ่านมา โดยเฉพาะในเดือน ก.ย. บริษัทจดทะเบียนญี่ปุ่นประกาศมูลค่าการซื้อหุ้นคืนรวมกันสูงกว่า 5 ล้านล้านเยน แน่นอนว่าอยู่ในระดับที่สูงกว่าช่วงเดือย ก.ย. ของปีที่ผ่านๆ มา กว่าเท่าตัว

กราฟ: แสดงธรรมาภิบาลที่เพิ่มขึ้นผ่านการจ่ายเงินปันผล และการเน้นเพิ่มผลตอบแทนในส่วนของผู้ถือหุ้น (ROE)

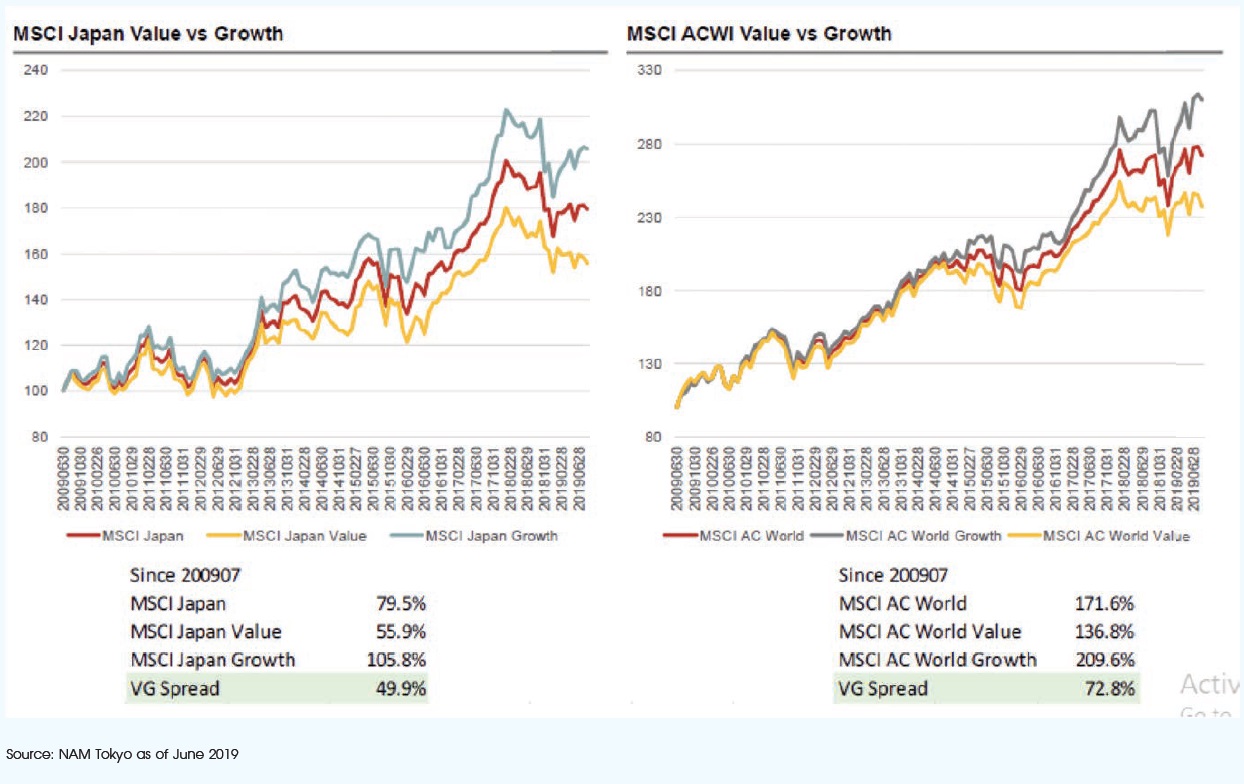

ลงทุนหุ้นญี่ปุ่นทั้งทีจะเลือกกลยุทธ์ที่เน้นหุ้นคุณค่า (Value Stock) หรือหุ้นเติบโต (Growth Stock) ดี?

กองทุนหลักมองว่า “หุ้นคุณค่า (Value Stock) น่าจะกลับมา Outperform ในปีหน้า” เพราะตั้งแต่หลังปี 2009 เป็นต้นมา ราคาหุ้นคุณค่า (Value Stock) เพิ่มขึ้นน้อยกว่าหุ้นเดิบโต (Growth Stock) ถึง -49.9% สาเหตุจากการดำเนินนโยบายหลายอย่างที่ไม่เคยเกิดขึ้นมาก่อน เช่น ธนาคารกลางญี่ปุ่นระบุปริมาณการเข้าซื้อหุ้น ETF ทุกเดือน นโยบายผ่อนคลายเชิงปริมาณ วัฏจักรขาขึ้นของหุ้นเติบโตในสหรัฐฯ อย่างไรก็ดี ผู้จัดการกองทุนหลัก Nomura Japan Strategic Value fund เชื่อว่ารอบวัฏจักรถัดไป หุ้นคุณค่าน่าจะกลับมา Outperform ได้ในปีหน้าเป็นต้นไป แม้ข้อมูลสถิติในอดีตจะแสดงให้เห็นว่าหุ้นเติบโตราคาเพิ่มขึ้นดีกว่าหุ้นมูลค่ามาโดยตลอด นับตั้งแต่หลังวิกฤติการเงินโลกในปี ค.ศ. 2009 ภาวะที่ว่านี้พบกับดัชนีหุ้นโลก (MSCI ACWI) เช่นกัน

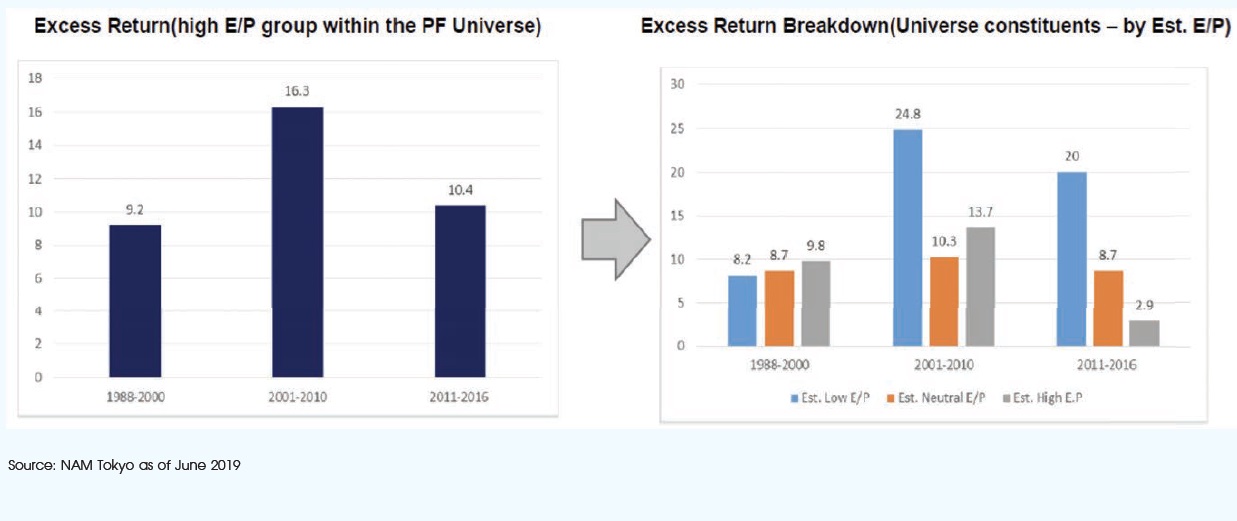

ผู้จัดการกองทุนหลัก กล่าวว่า สำหรับตลาดหุ้นญี่ปุ่น หุ้นคุณค่ามีความน่าสนใจมาก กล่าวคือ หุ้นมูลค่าสร้างผลตอบสูงกว่าต้นทุนทางการเงินโดยเฉลี่ย (Excess return) ได้ในทุกช่วงตั้งแต่ปี 1988–2000 ปี 2001-2010 และปี 2011-2016 (กราฟล่างซ้าย) แปลว่า บริษัทมีความสามารถในการทำกำไรได้คุ้มค่าเงินลงทุน จึงสร้างผลตอบแทนส่วนเกินออกมาได้ทุกช่วงเวลา แต่กลับไม่ได้รับความสนใจมากนัก เห็นได้จาก (กราฟล่างขวา: แท่งสีเทา) นักวิเคราะห์ส่วนใหญ่ในตลาดประเมินผลตอบแทนส่วนเกิน (Excess return) ออกมาผิดเพี้ยนจากความเป็นจริง โดยได้พยากรณ์ผลตอบแทนส่วนเกินของหุ้นคุณค่าไว้ต่ำกว่าที่ควรจะเป็นที่ระดับเพียง 2.9% ขณะที่ในช่วงเวลาเดียวกันตัวเลขจริงอยู่ที่ระดับ 10.4% (กราฟล่างซ้าย: แท่งสีน้ำเงิน)

ปัจจัยบวกและลบต่อทิศทางข้างหน้าของตลาดหุ้นญี่ปุ่น

(+) นโยบายผ่อนคลายทางการเงินจากธนาคารกลางสหรัฐฯ ธนาคารกลางยุโรป ที่กำลังทยอยนำออกมาใช้เพื่อตอบรับกับตัวเลขเศรษฐกิจชะลอตัว สนับสนุนราคาหุ้นญี่ปุ่นให้สูงขึ้น

(+) ระดับราคาตลาดหุ้นญี่ปุ่น TOPIX เทียบมูลค่าทางบัญชี (PBR) ซึ่งอยู่ที่ 1.2 เท่า อัตราส่วนกำไรต่อหุ้นเทียบราคาหุ้น (Earning Yield) อยู่ที่ 6.9% และอัตราเงินปันผลคาดการณ์ระดับ 2.4% ตัวเลขทั้งหมดที่ว่านี้ สูงกว่าอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุสิบปีที่ติดลบ

(+) แนวโน้มด้านธรรมาภิบาลที่มีพัฒนาการในเชิงบวกมากขึ้น มีการซื้อหุ้นคืนของกิจการในปริมาณที่สูงเป็นประวัติการณ์ และทัศนคิดที่เปลี่ยนไปของทีมผู้บริหารของบริษัทจดทะเบียนที่หันมาเน้นสร้างผลตอบแทนให้กับผู้ถือหุ้น (Shareholder returns) มากขึ้น

(-) หากเงินเยนแข็งค่าขึ้นมากอาจจะส่งผลต่อกำไรบริษัท เนื่องจากบริษัทญี่ปุ่นที่มีรายได้จากการส่งออกไปต่างประเทศ ส่วนใหญ่มีการพยากรณ์รายได้สิ้นปีนี้โดยอ้างอิงอัตราแลกเปลี่ยนที่ 110 เยนต่อดอลลาร์สหรัฐฯ ไว้เรียบร้อยแล้ว (ข้อมูล ณ วันที่ 8 พ.ย. 2019 อยู่ที่ 109.25 เยน/ดอลลาร์สหรัฐฯ)

(-) ตลาดมีความคาดหวังสูงต่อผลกำไรของบริษัทจดทะเบียน ดังนั้นหากหากตัวเลขผลกำไรของบริษัทจดทะเบียนออกมาต่ำกว่าคาดการณ์เพียงเล็กน้อย ตลาดก็พร้อมที่จะขายทำกำไรบนพื้นฐานของผลประกอบการที่ได้รับรู่ล่วงหน้า

(-) ความเสี่ยงจากภูมิศาสตร์การเมืองโลก ยังคงเป็นปัจจัยหลักต่อความผันผวนทางด้านราคาของตลาดหุ้นญี่ปุ่น ไม่ว่าจะเป็นความตึงเครียดในตะวันออกกลาง เบร็กซิท อีกทั้งยังต้องจับตาประเด็นที่ทางการญี่ปุ่นสั่งห้ามส่งออกสินค้าทางด้านเทคโนโลยีบางรายการไปประเทศเกาหลีใต้

Source: NAM, Nov 4, 2019

ภาพรวมตลาดหุ้นญี่ปุ่นและมุมมองจากผู้จัดการกองทุนหลัก

ดัชนี The Tokyo Stock Price Index (TOPIX) เพิ่มขึ้นสู่ 1,700 จุดในช่วงต้นเดือน พ.ย. ถือว่าเป็นระดับสูงสุดในรอบปี สาเหตุหลักจากการหันหน้าเข้าหากันระหว่างสองชาติมหาอำนาจจีน-สหรัฐฯ เพื่อข้อตกลงทางการค้า ด้านธนาคารญี่ปุ่น (BOJ) มีมติคงนโยบายการเงินผ่อนคลายพิเศษ โดยได้คงอัตราดอกเบี้ยนโยบายที่ระดับ -0.1% และคงอัตราดอกเบี้ยระยะยาวไว้ใกล้ระดับศูนย์ ขณะเดียวกันก็ส่งสัญญาณว่าจะปรับลดอัตราดอกเบี้ยในวันข้างหน้า หากพิจารณาแล้วเห็นว่าจำเป็น ส่วนรัฐมนตรีว่าการกระทรวงเศรษฐกิจ การค้า และอุตสาหกรรม เปิดเผยตัวเลข Preliminary Industrial Production สิ้นเดือน ก.ย. ลดลง -1.2% เทียบกับเดือนก่อนหน้า ด้วยนโยบายการค้าสหรัฐฯ ที่คาดการณ์ได้ว่าจะจำกัดการนำเข้าสินค้าจากประเทศอื่น ดังนั้นผลผลิตภาคอุตสาหกรรมคาดว่าจะผันผวนต่อไป (ตัวอย่าง: ผลผลิตภาคอุตสาหกรรมเพิ่มขึ้น +1.9% ในเดือน ก.ย. แต่ลดลง -0.5% ในเดือน ต.ค.)

ข้อมูลจาก Nomura Securities Financial & Economic Research Centre คาดว่า กำไรสุทธิบริษัทจดทะเบียนรอบปีสิ้นสุดเดือน มี.ค. 2020 จะลดลง -0.4% (ประมาณจากดัชนี Russell/Nomura Large Cap Index, excluding financials) ด้วยเหตุจากปัจจัยทางการค้า ทำให้หลายบริษัทจำเป็นต้องปรับประมาณการกำไรสุทธิลง ในรอบปีบัญชีถัดไปสิ้นสุด มี.ค. 2021 กองทุนหลักคาดการณ์กำไรสุทธิ (Recurring profit) เติบโต +6.7%

การอุปโภคบริโภคในประเทศญี่ปุ่นอยู่ในระดับทรงตัวทั้งก่อนและหลังการปรับขึ้นภาษีสินค้าอุปโภคบริโภคในเดือน ต.ค. กองทุนหลักคาดว่าอัตราการเติบโตทางเศรษฐกิจในปี 2019 นี้จะอยู่ที่ระดับ +0.9% เทียบปี

ในแง่ระดับมูลค่า Valuation มูลค่ากิจการตามราคาตลาดของบริษัทจดทะเบียนกับมูลค่าทางบัญชี (PBR) ระดับ 1.22 ขณะที่อัตราส่วนกำไรสุทธิเทียบราคาหุ้นที่ 6.90% และอัตราส่วนการจ่ายเงินปันผลที่ 2.49% นั้นยังสูงกว่าผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่ -0.215%

จากนี้ไปทีมลงทุนของ Nomura Japan Strategic Value fund ยังคงเน้นเฟ้นหาหุ้นที่มีราคาต่ำกว่ามูลค่าแท้จริง (Undervalue stock) เมื่อประเมินจากทรัพย์สินที่มีอยู่และกำไรสุทธิบริษัท ร่วมกันกับอีกสองปัจจัยคือ 1. บริษัทที่มีการนำเงินไปใช้จ่าย อันจะนำมาซึ่งประโยชน์ต่อผลตอบแทนส่วนของผู้ถือหุ้น 2. บริษัทที่เป็นผู้นำตลาด มีศักยภาพเติบโต และมีการปฏิรูปด้านการบริหารจัดการภายในองค์กร

รายการเคลื่อนไหวของพอร์ตของกองทุนหลักช่วงไตรมาส 3 ที่ผ่านมา

เพิ่มการลงทุนใน

1. บริษัท Sumitomo Mitsui Financial Group, Inc. เป็นสถาบันการเงินที่ครอบครองธุรกิจในหัวเมืองหลัก ซึ่งราคาหุ้นลดลงจนถึงระดับที่น่าสนใจ

2. บริษัท Dentsu Inc คาดว่ารายได้ธุรกิจสื่อโฆษณาทั่วโลกจะเติบโตได้ดี โดยเฉพาะธุรกิจโฆษณาดิจิทัล

3. บริษัท Takashimaya Co Ltd ผู้ให้บริการห้างสรรพสินค้า ดีพาร์ทเมนสโตร์ ทีมบริหารมีทิศทางปรับปรุงการใช้ไปของเงินลงทุน ปัจจุบันราคาตลาดซื้อขายต่ำกว่ามูลค่าทรัพย์สินของกิจการ

4. บริษัท Mitsubishi Estate Co Ltd เป็นบริษัทเจ้าของพื้นที่และผู้พัฒนาอาคารสำนักงาน แนวโน้มพื้นที่ว่างในโตเกียวซึ่งไม่มีการใช้สอยมีแนวโน้มลดลง สนับสนุนกำไรของกิจการ

5. บริษัท Mitsui & Co., Ltd ผู้บริหารประกาศแผนการซื้อหุ้นคืนของกิจการ สนับสนุนส่วนของผู้ถือหุ้น

ลดการลงทุนใน

1. บริษัท Rohm Co., Ltd. ผู้ผลิตแผงวงจรอิเล็กทรอนิกส์ กองทุนหลักทยอยทำกำไรหลังจากที่ราคาหุ้นปรับเพิ่มขึ้น

2. บริษัท Mitsubishi Estate Co Ltd กองทุนหลักอาศัยจังหวะในช่วงที่ราคาหุ้นเพิ่มในการขายทำกำไร บริษัทเป็นบริษัทเจ้าของพื้นที่และผู้พัฒนาอาคารสำนักงาน แนวโน้มพื้นที่ว่างในโตเกียวซึ่งไม่มีการใช้สอยมีแนวโน้มลดลง สนับสนุนกำไรของกิจการ

3. บริษัท Tdk Corp เป็นการลดสัดส่วนการลงทุนในช่วงที่ราคาปรับเพิ่มขึ้น

4. บริษัท Mitsui Fudosan Co., Ltd. เป็นการขายทำกำไรในช่วงที่หุ้นในกลุ่มพัฒนาอสังหาริมทรัพย์ปรับตัวเพิ่มขึ้น

5. บริษัท Nippon Telegraph & Teleph เป็นการขายทำกำไรในช่วงที่ราคาปรับเพิ่มขึ้น

Source: JSV Fund, Quarterly Report 3Q2019

มุมมองด้านทิศทางกลยุทธ์ของกองทุนหลัก Nomura Japan Strategic Value Fund

ตั้งแต่ต้นปีกองทุนหลัก Nomura Japan Strategic Value Fund ให้ผลตอบแทน 9.10% YTD เทียบกับเกณฑ์มาตรฐาน 8.78% สร้าง Excess return 0.32% (ไตรมาสสองกองทุนหลัก -1.26% เทียบเกณฑ์มาตรฐาน -2.35%) ปัจจุบันกองทุนมีสัดส่วนลงทุนธุรกิจเคมี ประกันชีวิต และอสังหาริมทรัพย์ สูงกว่าเกณฑ์มาตรฐาน มีน้ำหนักลงทุนธุรกิจบริการ ไอทีและสื่อสาร อาหาร ต่ำกว่าเกณฑ์มาตรฐาน

- ให้น้ำหนักมาก (Overweight) กับหุ้นสไตล์ Value (หมายถึง เลือกหุ้นที่มีราคาต่ำกว่ามูลค่าที่ควรจะเป็น) หุ้นกลุ่มนี้เคยให้ผลตอบแทนไม่ดีนักในปีที่แล้ว เช่น

- 1. กลุ่มเครื่องใช้ไฟฟ้าชื่อว่าบริษัท Hitachi ซึ่งประกาศผลกำไรสุทธิออกมาดี และบริษัทออกมาแถลงการณ์ทิศทางกลยุทธ์บริษัทในระยะกลางทำให้นักลงทุนพอใจ

- 2. กลุ่มผู้ผลิตแผงวงจรเซมิคอนดักเตอร์ชื่อว่าบริษัท Rohm

- ให้น้ำหนักน้อย (Underweight) กับหุ้นสไตล์ Defensive (หมายถึง หุ้นที่มีอัตราผลตอบแทนสม่ำเสมอ ไม่แปรผันไปตามสภาวะตลาดมากนัก) เช่น กลุ่มเครื่องใช้ไฟฟ้า เชื่อว่าพอร์ต ณ ปัจจุบันจะสร้างความสมดุลให้กับภาวะการลงทุนในอนาคต

โดยภาพรวมปีนี้ ถือว่า บริษัทจดทะเบียนญี่ปุ่นประกาศผลประกอบการใกล้เคียงกับที่ตลาดคาดการณ์

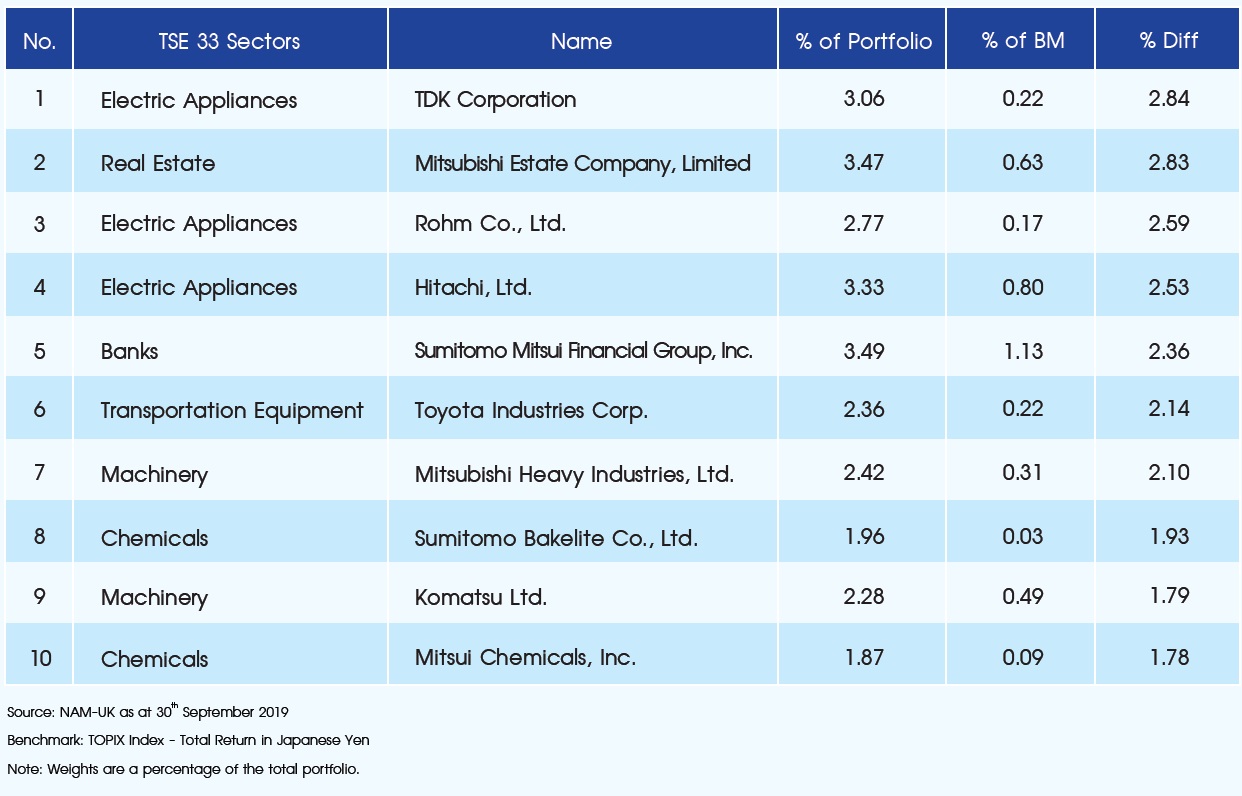

ตาราง1: แสดงรายชื่อหลักทรัพย์ลงทุน 10 อันดับแรกของกองทุนหลัก

TOP 10 Holdings as at 30th September 2019

ตาราง2: แสดงรายชื่อหลักทรัพย์ลงทุน 10 อันดับแรกของกองทุนหลักที่มีน้ำหนักลงทุนมากกว่าเกณฑ์มาตรฐาน

TOP 10 Overweight positions as at 30th September 2019

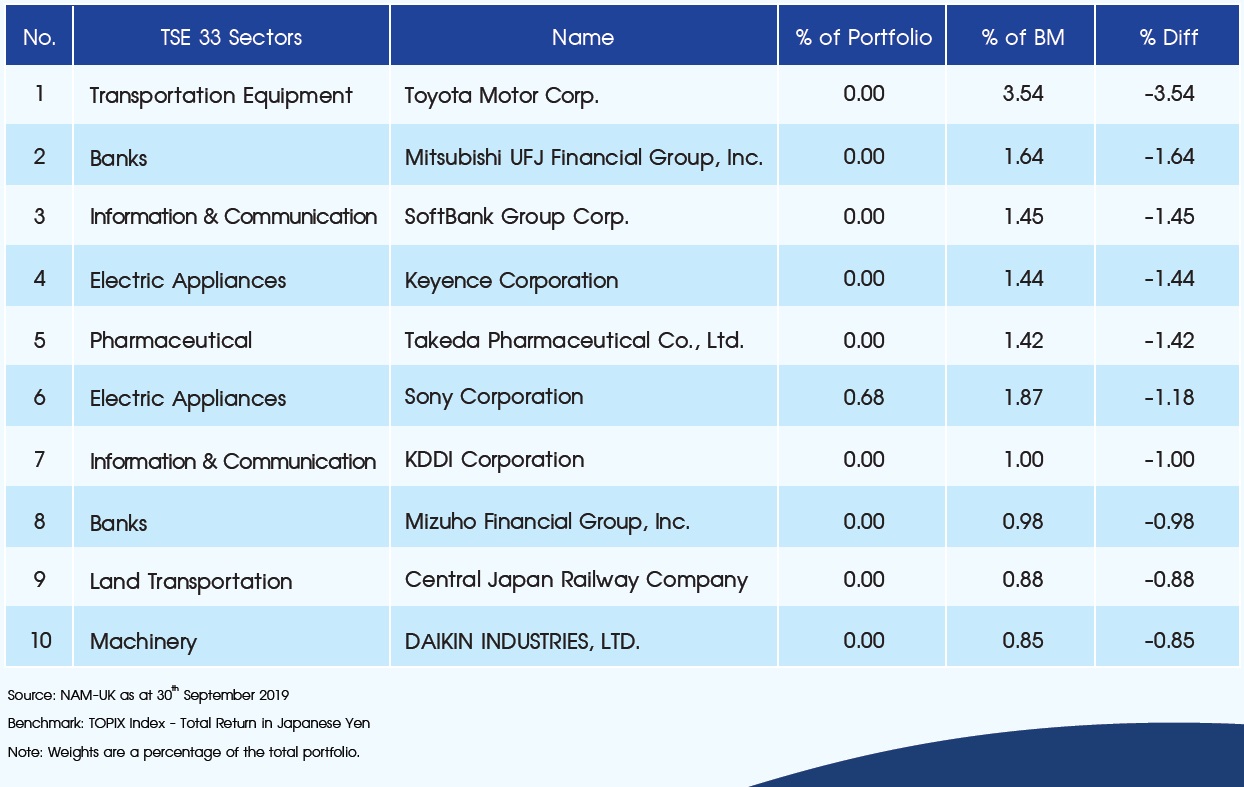

ตาราง3: แสดงรายชื่อหลักทรัพย์ลงทุน 10 อันดับแรกของกองทุนหลักที่มีน้ำหนักลงทุนน้อยกว่าเกณฑ์มาตรฐาน

TOP 10 Underweight positions as at 30th September 2019

กลยุทธ์ลงทุนของ Nomura Japan Strategic Value Fund

แสวงหาผลตอบแทนด้วยการลงทุนระยะยาวในหุ้นญี่ปุ่น ด้วยการคัดเลือกบริษัทที่มีมูลค่ากิจการต่ำกว่าปัจจัยพื้นฐาน โดยพิจารณาจากความสามารถในการทำกำไรและการบริหารจัดการสินทรัพย์ ทั้งนี้จะมุ่งเน้นยัง

- บริษัทที่เปลี่ยนแปลงโครงสร้างทางการเงินรวมถึงนโยบาย อันจะส่งผลบวกต่อส่วนของผู้ถือหุ้น

- บริษัทที่ได้เปรียบในเชิงแข่งขัน มีโอกาสเติบโตจากการปฏิรูปโครงสร้างทางการจัดการ และจากการเปลี่ยนแปลงสภาพแวดล้อมทางธุรกิจ ซึ่งต้องเป็นบริษัทที่มีงบการเงินแข็งแกร่ง และมีความสามารถในการทำกำไรในระดับที่เพียงพอ หากต้องเพิ่มอัตราจ่ายเงินปันผลรวมถึงซื้อหุ้นคืน

กองทุนหลัก (Master Fund)

ชื่อ: Nomura Japan Strategic Value Fund ชนิดหน่วยลงทุน A class

นโยบายการลงทุน: เป็นกองทุนรวมต่างประเทศที่จดทะเบียนในประเทศไอร์แลนด์ มีนโยบายมุ่งเน้นการลงทุนในหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์ของประเทศญี่ปุ่น อนึ่ง กองทุนอาจลงทุนในหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์นอกประเทศญี่ปุ่น แต่ดำเนินธุรกิจอยู่ในประเทศญี่ปุ่นได้สูงสุดไม่เกินร้อยละ 30 ของมูลค่าทรัพย์สินทั้งหมด

วันจัดตั้งกองทุน: 26 สิงหาคม 2009

ประเทศที่จดทะเบียน: ไอร์แลนด์

สกุลเงิน: JPY

เกณฑ์วัดผลการดำเนินงาน (Benchmark): TOPIX (Total Return Net)

Morningstar Category: Japan Equity

Bloomberg code: NOMJSJA

Fund size: JPY 69,891 M

NAV: JPY 19,943 (A Class)

Number of holdings: 133

*ที่มา Nomura Asset Management Singapore Limited ข้อมูลวันที่ 30 ก.ย. 2019

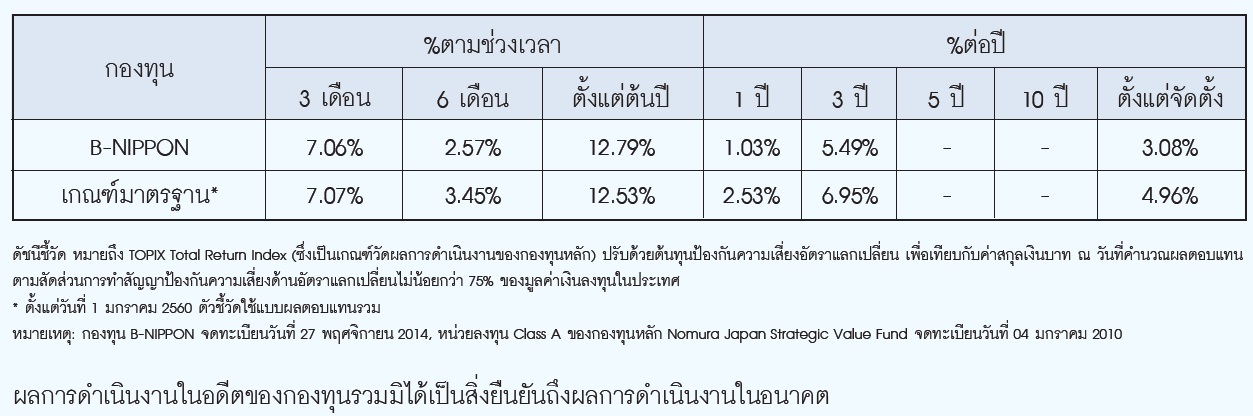

ผลการดำเนินงานย้อนหลัง ข้อมูลวันที่ 31 ต.ค. 2019