สรุปภาวะตลาดหุ้นอาเซียนในช่วง ต.ค. 2019

ในช่วงเดือน ต.ค. ต่อมาถึงเดือน พ.ย. บรรยากาศการลงทุนทั่วโลกผ่อนคลายมากขึ้น จากปัจจัยความเสี่ยงต่างๆที่ตลาดจับตามองนั้น มีพัฒนาการออกมาในเชิงบวก ไม่ว่าจะเป็นการเจรจาการค้าระหว่างสหรัฐ-จีน ที่ใกล้จะบรรลุข้อตกลงเฟสแรกร่วมกันได้ รวมถึง Brexit ที่สามารถเลื่อนกำหนดเส้นตายออกไปได้อีก 3 เดือน และอีกหนึ่งปัจจัยที่สำคัญ ได้แก่ การผ่อนคลายของนโยบายการเงินจากธนาคารกลางทั่วโลก โดยเฉพาะ FED ที่ในปีนี้ได้ตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายมาแล้วถึง 3 ครั้ง ท่ามกลางความเสี่ยงจากพัฒนาการเศรษฐกิจโลกและแรงกดดันเงินเฟ้อที่อ่อนแอ

ด้านตลาดหุ้นอาเซียน ในเดือน ต.ค. เมื่อพิจารณาจากดัชนี MSCI AC ASEAN Index กลับมาปรับตัวเพิ่มขึ้นได้ +2.35% เมื่อเทียบรายเดือน นำโดยตลาดหุ้นสิงคโปร์ที่ +3.5% ด้วยสถานการณ์เรื่องการค้าโลกที่ดีขึ้น รองลงมาได้แก่ ฟิลิปปินส์ที่ +2.6% หนุนโดยการปรับลดอัตราดอกเบี้ยนโยบายลงรวมถึงปรับลดอัตราส่วนสินทรัพย์สภาพคล่อง (RRR) ของธนาคารพาณิชย์ เพื่อช่วยกระตุ้นเศรษฐกิจจากธนาคารกลางฟิลิปปินส์ (BSP) อย่างไรก็ตาม ตลาดหุ้นอาเซียนในเดือน ต.ค. สามารถสร้างผลตอบแทนได้ต่ำกว่าตลาดหุ้นเอเชียและตลาดหุ้นโลกอยู่ประมาณ 2.3% และ 0.4% ตามลำดับ

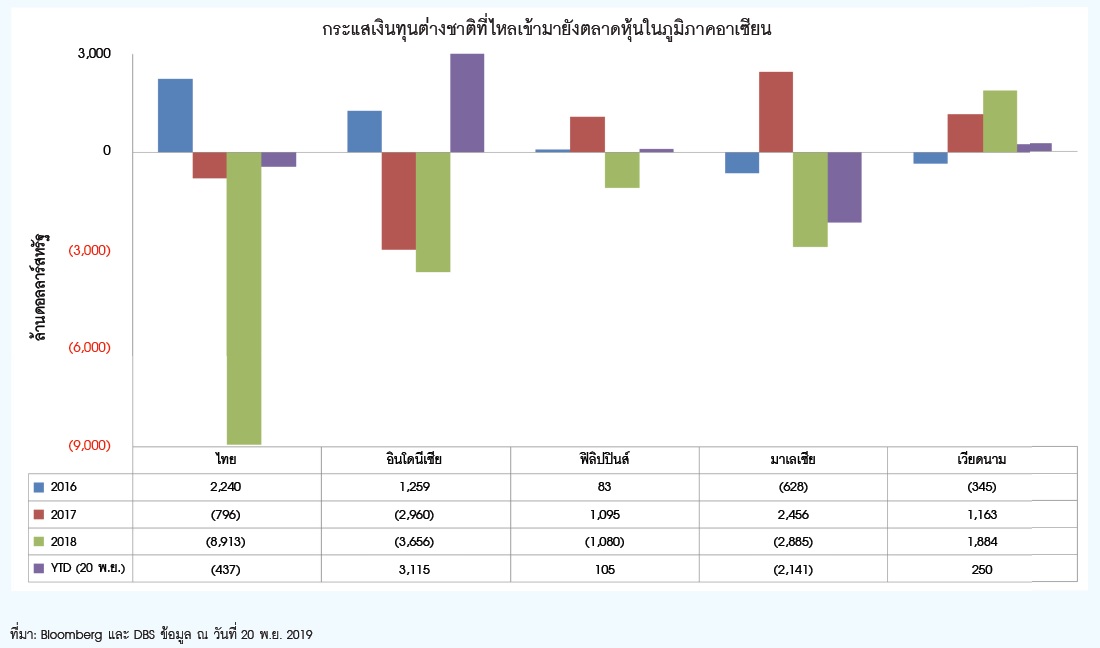

ในแง่ของกระแสเงินทุนในช่วงเดือน ต.ค. โดยรวมของตลาดหุ้น ASEAN มีเงินทุนไหลออกสุทธิ 616 ล้านดอลลาร์สหรัฐโดยออกจากอินโดนีเซียมากที่สุด ขณะที่ฟิลิปปินส์เป็นเพียงประเทศเดียวที่มีกระแสเงินทุนไหลเข้า อย่างไรก็ตามเมื่อพิจารณาตั้งแต่ช่วงต้นปี มีเพียงไทยและมาเลเซียเท่านั้นที่เผชิญกับภาวะกระแสเงินทุนไหลออกจากตลาดหุ้น ขณะที่อินโดนีเซียได้รับกระแสเงินทุนไหลเข้ามากที่สุดด้วยปัจจัยพื้นฐานทางเศรษฐกิจที่ดีขึ้น

ทั้งนี้ หลังจากที่ตลาดหุ้นอาเซียนปรับตัวขึ้นไปสูงสุดในช่วงเดือน ก.ค. ก็เริ่มเห็นการเปลี่ยนทิศทางของกระแสเงินทุนจากอาเซียนไปยังกลุ่มเอเชียเหนือซึ่งมูลค่าตลาดลดลงมาค่อนข้างมาก ผนวกกับผลกระทบจากการปรับน้ำหนักหุ้นในดัชนี MSCI Emerging Market (Rebalance) ที่เพิ่มดัชนี China A-Share ของจีน

ภาวะเศรษฐกิจอาเซียนแบ่งตามรายประเทศและมุมมองของกองทุนบัวหลวง

อินโดนีเซีย การขยายตัวของ GDP ในไตรมาส 3 ชะลอตัวเหลือ 5.02% เมื่อเทียบรายปีจากการเติบโตที่ลดลงอย่างมากของการใช้จ่ายภาครัฐประกอบกับการบริโภคในประเทศ ซึ่งเป็นตัวขับเคลื่อนหลักของเศรษฐกิจอินโดนีเซียก็เติบโตชะลอตัวลง มองไปข้างหน้า กองทุนบัวหลวง คาดว่า เศรษฐกิจอินโดนีเซียมีแนวโน้มเติบโตแบบทรงตัวในไตรมาส 4 ส่งผลให้ทั้งปี 2019 GDP จะขยายตัวราว 5.0% ก่อนจะขยายตัวสูงขึ้นในปี 2020 ที่ 5.1% จากมาตรการกระตุ้นเศรษฐกิจของรัฐบาลที่น่าจะเริ่มทยอยออกมาอย่างต่อเนื่อง ผนวกกับการใช้นโยบายการเงินแบบผ่อนคลายน่าจะเริ่มเห็นผลในการกระตุ้นเศรษฐกิจ

ทั้งนี้ เรามองว่า ธนาคารกลางอินโดนีเซีย (Bank Indonesia: BI) มีแนวโน้มคงอัตราดอกเบี้ยนโยบายไว้ที่ 5.0% จนถึงสิ้นปี 2019 หลังจากปรับลดลงมา 4 ครั้งติดต่อกันรวม 100bps แต่อาจปรับลงต่อในปี 2020 หากภาพเศรษฐกิจโลกยังชะลอตัว และธนาคารกลางหลักของโลกมีท่าทีผ่อนคลายเพิ่มเติม โดยเรามองว่าจะเป็นการปรับลงอย่างช้าๆ กว่าในปี 2019 เพื่อป้องกันไม่ให้อัตราดอกเบี้ยที่แท้จริง (อัตราดอกเบี้ยลบอัตราเงินเฟ้อ) ของอินโดนีเซียต่ำกว่าประเทศอื่นในภูมิภาค

มาเลเซีย เศรษฐกิจของมาเลเซียในช่วงไตรมาส 3 เติบโตได้ต่ำที่สุดนับตั้งแต่ช่วงต้นปีที่ 4.4% เมื่อเทียบรายปี จากการชะลอตัวลงของหลายองค์ประกอบหลักโดยเฉพาะการลงทุนและการส่งออก แม้ว่าการบริโภคภายในประเทศจะยังคงเติบโตต่อเนื่อง

ทั้งนี้ การตั้งเป้าขาดดุลงบประมาณทางการคลังที่ 3.2% ในปีงบประมาณ 2020 ของรัฐบาลจะช่วยหนุนโมเมนตัมการเติบโตต่อเนื่องของการบริโภคภายในประเทศ รวมถึงช่วยหนุนการลงทุนและการใช้จ่ายของภาครัฐบาลในระยะถัดไปได้

ฟิลิปปินส์ แม้ว่าความล่าช้าของการอนุมัติงบประมาณประจำปีซึ่งทำให้การเบิกจ่ายของภาครัฐบาลและการลงทุนโครงสร้างพื้นฐานต้องชะงักในช่วงครึ่งปีแรก แต่เศรษฐกิจของฟิลิปินส์ยังคงเติบโตได้อย่างโดดเด่นในไตรมาส 3 ที่ 6.2% หนุนโดยฟันเฟืองด้านการบริโภค ทั้งนี้ กองทุนบัวหลวงมองว่า ในช่วงที่เหลือของปี เศรษฐกิจฟิลิปปินส์จะกลับมาขยายตัวดีขึ้นจากการอนุมัติงบประมาณประจำปี 2019 ในช่วงเดือน เม.ย. ที่ผ่านมา โดยงบประมาณเพิ่มขึ้นถึง 13% จากปีที่ผ่านมา เห็นได้ชัดว่ารัฐบาลยังคงให้ความสำคัญกับการพัฒนาโครงสร้างพื้นฐาน ซึ่งจะส่งผลดีต่อการก่อสร้างและการจ้างงานในระยะถัดไป และด้วยการเติบโตและเงินเฟ้อที่ชะลอตัวลงทำให้ธนาคารกลางฟิลิปปินส์ (BSP) ตัดสินใจปรับลดอัตราดอกเบี้ยนโยบายลงรวมถึงปรับลดอัตราส่วนสินทรัพย์สภาพคล่อง (RRR) ของธนาคารพาณิชย์ เพื่อช่วยกระตุ้นเศรษฐกิจในระยะข้างหน้าผ่านต้นทุนทางการเงินที่ลดลดง

สิงคโปร์ สัญญาณการฟื้นตัวทางเศรษฐกิจเริ่มดูดีขึ้น หลังจากการขยายตัวของเศรษฐกิจในไตรมาส 3 ขยายตัว 0.1% เมื่อเทียบรายปีซึ่งไม่เปลี่ยนแปลงจากตัวเลขในไตรมาสก่อนหน้า อย่างไรเมื่อตาม เมื่อเทียบรายไตรมาสกลับพลิกมาขยายตัวได้ 0.6% จากที่ชะลอตัว -3.4% ในช่วงไตรมาส 2 ส่งผลให้รัฐบาลสิงคโปร์ประกาศปรับเพิ่มคาดการณ์การขยายตัวของเศรษฐกิจในปีนี้เป็น 0.5% จากเดิมที่ 0.0%-1.0% ด้วยแรงหนุนจากอุตสาหกรรมการผลิตที่มีโอกาสฟื้นตัวจากการสิ้นสุดของวัฏจักรขาลงของเซมิคอนดักเตอร์

ไทย การขยายตัวของ GDP ในไตรมาส 3 ปรับตัวดีขึ้นเล็กน้อยมาอยู่ที่ 2.4% เมื่อเทียบกับช่วงไตรมาส 3 ปี 2018 ทว่าเมื่อเทียบรายไตรมาสแล้วโมเมนตัมทางเศรษฐกิจยังคงอ่อนแรงลงโดย GDP ขยายตัวขึ้นเพียง 0.1% จากการส่งออกสินค้าที่ยังหดตัวต่อเนื่อง รวมไปถึงการบริโภคและการลงทุนที่มีการชะลอตัว ในด้านนโยบายการเงิน คณะกรรมการนโยบายการเงิน (กนง.) ได้ปรับลดอัตราดอกเบี้ยนโยบายลงสู่ 1.25% พร้อมกับออกมาตรการชะลอการแข็งค่าของค่าเงินบาทเพื่อช่วยพยุงเศรษฐกิจและภาคการส่งออกที่ได้รับจากปัจจัยภายนอกประเทศมากขึ้น ทั้งนี้ กองทุนบัวหลวงได้ปรับลดประมาณการ GDP ของไทยในปีนี้ลงเป็น 2.5-2.6% ต่ำกว่าปี 2018 ที่ 4.1% จากผลของฐานที่สูงในปีก่อนหน้า

เวียดนาม เศรษฐกิจเวียดนามในไตรมาส 3 ขยายตัวได้ 7.31% ซึ่งเป็นอัตราการเติบโตที่สูงที่สุดในภูมิภาค ซึ่งได้รับแรงหนุนจากทั้งด้านการผลิต การบริโภค โดยเฉพาะการส่งออกที่เวียดนามเป็นประเทศเดียวในภูมิภาคที่การส่งออกสามารถเติบโตได้และเติบโตได้อย่างโดดเด่น โดยเวียดนามเป็นประเทศที่ได้รับประโยชน์จากการสงครามการค้า มีการย้ายฐานการผลิตมายังเวียดนามเพิ่มมากขึ้น จากความได้เปรียบในแง่ของจำนวนประชากรวัยทำงานและอัตราค่าจ้างที่ต่ำเปรียบเทียบได้เหมือนประเทศจีนในสมัย 20-30 ปีก่อนหน้านี้ ผนวกกับการลงทุนภาครัฐที่เร่งตัว จะช่วยเสริมความแข็งแกร่งให้เศรษฐกิจเวียดนาม อย่างไรก็ตาม การชะลอตัวของการเติบโตทางเศรษฐกิจจีนยังคงเป็นความเสี่ยงของเวียดนามในฐานะที่เป็นประเทศที่ต้องพึ่งพาการส่งออก

ปัจจัยบวกและลบที่คาดว่าจะส่งผลต่อตลาดหุ้นอาเซียนในช่วงที่เหลือของปี 2019

(+) การดำเนินนโยบายการเงินแบบผ่อนคลายของธนาคารหลักและบรรดาธนาคารกลางในภูมิภาคจะยังคงสนับสนุนด้านสภาพคล่องต่อไป

(+) การเกิดสงครามการค้าระหว่างสหรัฐฯกับจีนทำให้ภูมิภาคอาเซียนได้รับประโยชน์ในแง่การย้ายฐานการผลิตของบริษัทต่างๆ จากจีนมายังประเทศในภูมิภาค โดยเฉพาะ เวียดนาม มาเลเซีย และ ไทย

(+) หากวัฏจักรเซมิคอนดักเตอร์กลับมาฟื้นตัวจะส่งผลบวกต่อการผลิตและการส่งออกของภูมิภาคโดยเฉพาะสิงคโปร์

(+/-) ความคืบหน้าของการเจรจาทางการค้า ที่จะช่วยกระตุ้นการส่งออกของประเทศในภูมิภาคและโมเมนตัมของเศรษฐกิจและตลาดทุนโดยรวม อย่างไรก็ตาม รายละเอียดของข้อตกลงและการเจรจานั้นยังไม่มีบทสรุปที่ชัดเจนและอาจกินเวลาอีกสักระยะ ทำให้ประเด็นดังกล่าวจะยังคงส่งผลต่อทั้งเศรษฐกิจจริงและตลาดการเงินเป็นระยะๆ

(-) การชะลอตัวลงของเศรษฐกิจโลก

มุมมองของผู้จัดการกองทุนและกลยุทธ์การลงทุน

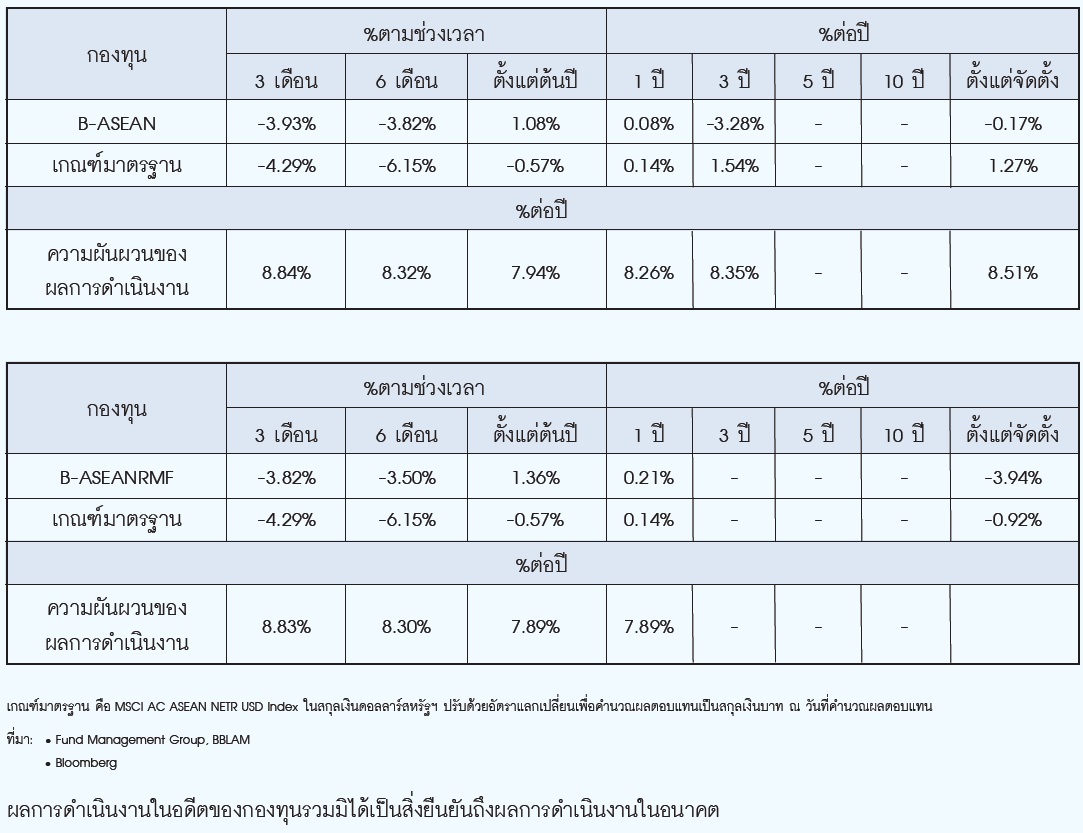

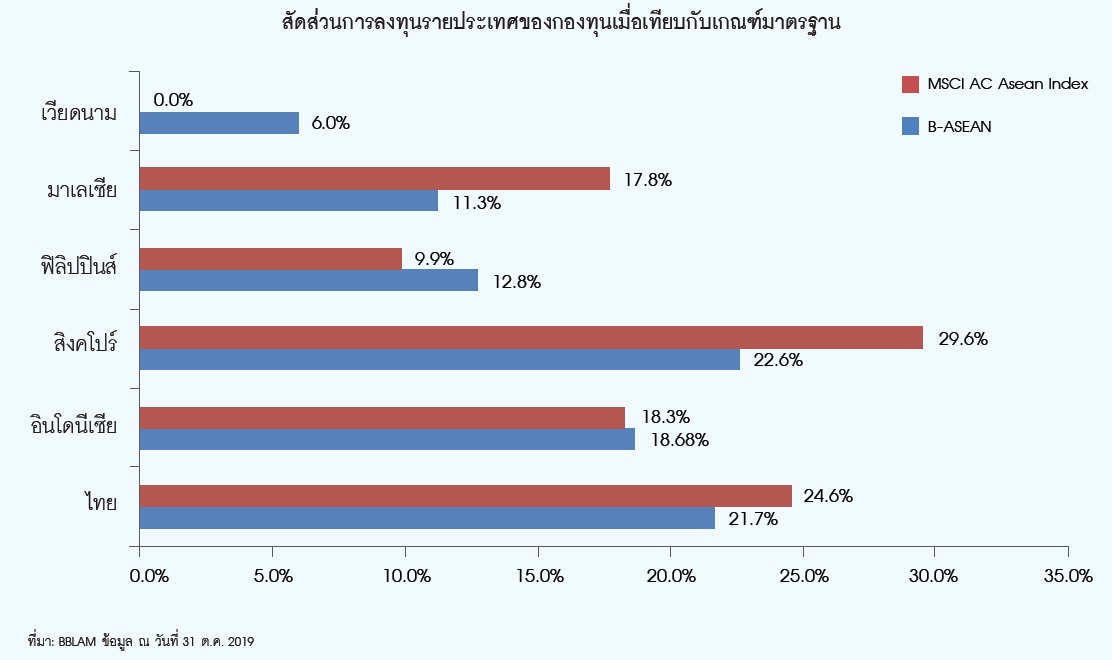

ตั้งแต่ต้นปี 2019 จนถึง ณ สิ้นเดือน ต.ค. กองทุนมีผลการดำเนินงานมากกว่าเกณฑ์มาตรฐาน (กองทุน B-ASEAN ให้ผลตอบแทน 1.08% กองทุน B-ASEANRMF ให้ผลตอบแทน 1.36% ขณะที่เกณฑ์มาตรฐานให้ผลตอบแทน -0.57%) กองทุนได้รับปัจจัยบวกจากการตัดสินใจให้น้ำหนักลงทุนในตลาดหุ้นมาเลเซียน้อยกว่าดัชนี (Underweight) ด้วยมาเลเซียเป็นตลาดที่ให้ผลตอบแทนติดลบตั้งแต่ช่วงต้นปี อีกทั้ง ยังได้ปรับลดการลงทุนในตลาดหุ้นอินโดนีเซีย จากมุมมองว่าการบริโภคของประเทศอาจชะลอตัวลงหลังจากรัฐบาลปรับลดการอุดหนุนค่าไฟฟ้าและปรับขึ้นภาษียาสูบ รวมถึงการให้น้ำหนักลงทุนในตลาดหุ้นเวียดนามมากกว่าดัชนี (Overweight) ซึ่งตลาดหุ้นเวียดนามสามารถปรับตัวขึ้นได้สูงที่สุดในภูมิภาคตั้งแต่ช่วงต้นปี

ผู้จัดการกองทุนมีมุมมองว่าในช่วงที่เหลือของปีนี้ ตลาดการเงินทั่วโลกรวมถึงตลาดหุ้น ASEAN จะได้รับผลเชิงบวกจากความคืบหน้าในการเจรจาทางการค้าระหว่างสหรัฐและจีน รวมถึงอุตสาหกรรมการผลิตของโลกเริ่มฟื้นตัวขึ้น ดังนั้น กลยุทธ์การลงทุนในช่วงที่เหลือของปีนี้ ผู้จัดการกองทุนยังคงให้ความสำคัญกับการบริหารเชิง Active โดยเน้นคัดเลือกลงทุนในหุ้นรายตัวที่มีปัจจัยพื้นฐานแข็งแกร่ง โดยยังคงเชื่อมั่นในหุ้นของธุรกิจที่เกี่ยวข้องกับการบริโภคเพื่อเก็บเกี่ยวผลประโยชน์จากกำลังซื้อกลุ่มคนชนชั้นกลางที่ขยายตัว

ทั้งนี้ ผู้จัดการกองทุนยังคงเลือกให้น้ำหนักการลงทุนในตลาดหุ้นเวียดนามและฟิลิปปินส์ มากกว่าดัชนี (Overweight) อย่างมีนัยสำคัญ ด้วยเวียดนามมีอัตราการเติบโตทางเศรษฐกิจและการขยายตัวของการส่งออกโดดเด่นที่สุดในภูมิภาค รวมถึงคาดว่าจะกลายเป็นฐานการผลิตสำคัญจากการที่กระแสการลงทุนโดยตรงจากต่างประเทศ (FDI: Foreign Direct Investment) หลั่งไหลเข้าสู่ประเทศ

สำหรับฟิลิปปินส์นั้นมองว่าการเติบโตทางเศรษฐกิจในปีหน้าจะยังคงเติบโตได้อย่างโดดเด่นด้วยมีผลของการใช้จ่ายภาครัฐเข้ามาแบบเต็มปี ในด้านของกลุ่มอุตสาหกรรม หลังจากที่ FED ส่งสัญญาณหยุดการปรับลดอัตราดอกเบี้ย ผู้จัดการกองทุนมองว่าเป็นโอกาสที่จะหาโอกาสเข้าลงทุนในหุ้นกลุ่มธนาคารอีกครั้งด้วยความสามารถในการทำกำไรมีแนวโน้มเชิงบวก

อย่างไรก็ตาม ผู้จัดการกองทุนยังคงมีมุมมองเชิงบวกต่อการเติบโตของเศรษฐกิจและกำไรของบริษัทจดทะเบียนของกลุ่มประเทศอาเซียนในระยะยาว โดยการเพิ่มขึ้นของกลุ่มคนชนชั้นกลางและกำลังซื้อที่ขยายตัวจะส่งผลให้อัตราการเติบโตทางเศรษฐกิจของภูมิภาคจะยังคงขยายตัวได้มากกว่า 5% ต่อปี ส่งผลให้อาเซียนกลายเป็นหนึ่งในภูมิภาคที่น่าจับตามองที่สุดในโลก

ตัวอย่างหุ้นในพอร์ตการลงทุน ณ วันที่ 31 ต.ค. 2019

- Bank og Philippines Island (Bloomberg Code: BPI: PM)

ธนาคารพาณิชย์ที่เก่าแก่ที่สุดและมีขนาดสินทรัพย์ใหญ่เป็นอันดับ 3 ของฟิลิปปินส์ ให้บริการทางด้านการเงินที่หลากหลาย โดยเน้นการปล่อยกู้ให้กับภาคธุรกิจ ทั้งนี้ ในช่วง 9 เดือนแรกของปีนี้ BPI รายงานอัตราการเติบโตของผลการดำเนินงานที่ 29% หนุนจากการขยายตัวของส่วนต่างรายได้ดอกเบี้ยสุทธิ (Net Interest Margin) จากการเพิ่มสัดส่วนการปล่อยกู้ให้แก่ลูกหนี้ที่มีอัตราดอกเบี้ยสูง เช่น ผู้บริโภครายย่อยและไมโครไฟแนนซ์ รวมถึงได้รับประโยชน์จากการปรับลดอัตราส่วนสินทรัพย์สภาพคล่อง (RRR) ของธนาคารกลางฟิลิปปินส์

- Vinhome JSC (Bloomberg Code: VHM: VN)

ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์รายใหญ่ที่สุดในเวียดนาม โดยพัฒนาการอสังหาริมทรัพย์สำหรับอยู่อาศัยและสำนักงานในหลากหลายภูมิภาคของเวียดนาม ผลกำไรในช่วง 9 เดือนแรกของปีนี้เติบโตอย่างโดดเด่นที่ 67.2% เมื่อเทียบรายปี หนุนโดยรายได้ที่เพิ่มขึ้นในทุกส่วนธุรกิจ โดย VHM น่าจะคงความเป็นเจ้าตลาดอสังหาริมทรัพย์ของเวียดนามพร้อมกับรายได้ที่เติบโตอย่างต่อเนื่องและมั่นคงได้ จากการขยายผลิตภัณฑ์ไปยังกลุ่มลูกค้ารายย่อยซึ่งเป็นกลุ่มที่เติบโตเร็วที่สุด จากเดิมที่เน้นพัฒนาอสังหาริมทรัพย์สำหรับลูกค้าระดับบน นอกจากนั้นคลังที่ดินที่ VHM มี ยังครอบคลุมทั่วทั้งประเทศและมีจำนวนที่ดินมากกว่าบริษัทอื่นในอุตสาหกรรมทำให้ได้เปรียบเรื่องความสามารถและความรวดเร็วในการพัฒนาโครงการอสังหาริมทรัพย์เมื่อเทียบกับคู่แข่ง

ผลการดำเนินงานและความผันผวนของการดำเนินงาน (ข้อมูล ณ วันที่ 31 ต.ค. 2019)