BF Economic Research

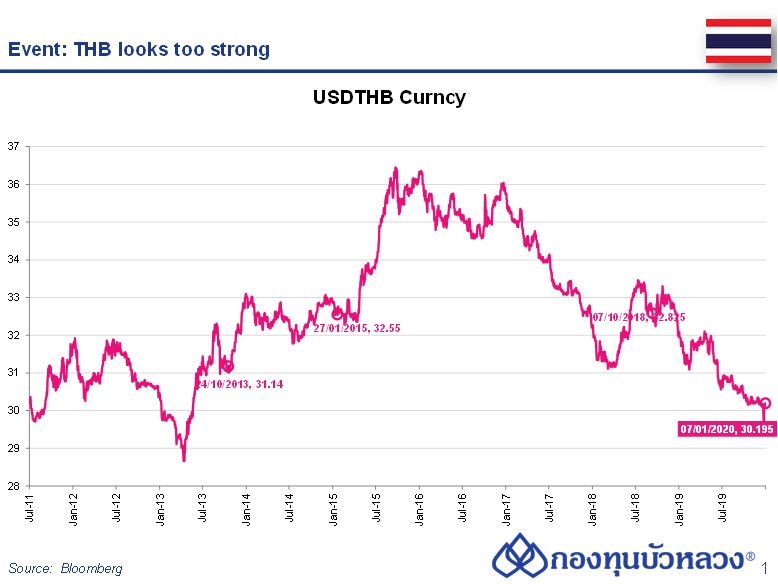

ค่าเงินบาทของไทยแข็งค่าไปอยู่ที่ต่ำกว่า 30 บาท เมื่อสิ้นปี และ ณ ตอนนี้เริ่มกลับมายืนเหนือ 30 บาท ได้ แต่ก็ยังค่อนข้างแพงเมื่อเทียบกับภูมิภาค ปัจจัยหลักๆ ที่ทำให้เงินบาทแข็งค่านั้นมาจาก 1) การค้าสินค้าและบริการระหว่างประเทศ 2) การลงทุนระหว่างประเทศ และ 3) อัตราดอกเบี้ยโดยเปรียบเทียบเมื่อเทียบกับประเทศอื่นๆ

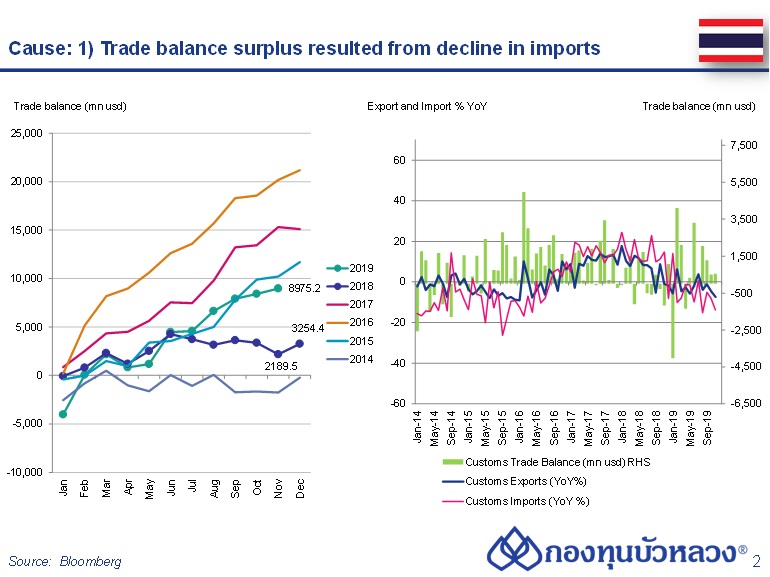

1. การค้าและการบริการระหว่างประเทศ

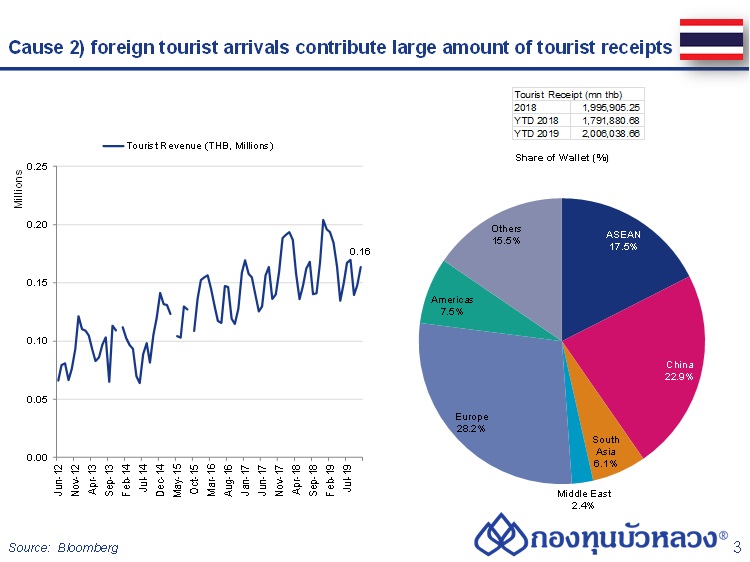

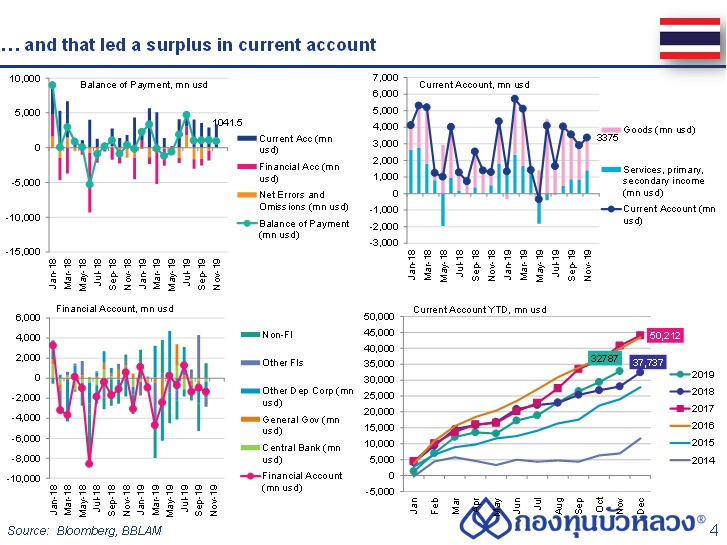

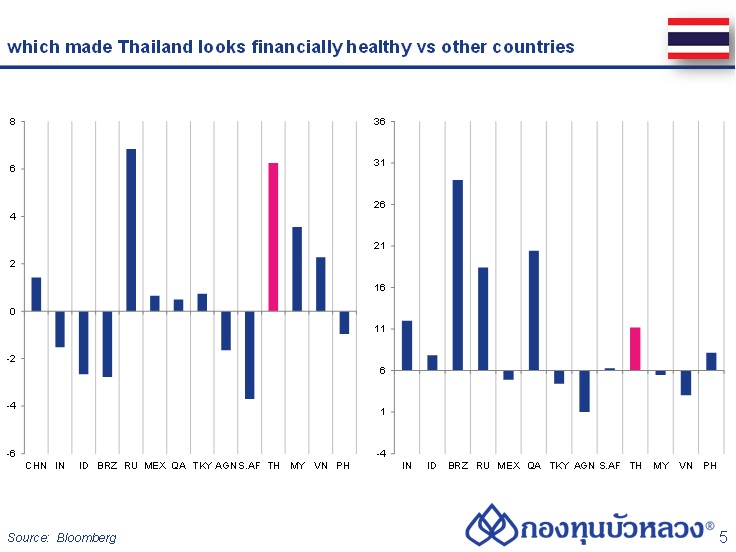

ในช่วงปี 2019 ทั้งปี จะเห็นว่าไทยส่งออกลดลงอย่างต่อเนื่อง แต่ไทยกลับนำเข้าในอัตราที่ลดลงมากกว่า เป็นผลให้การส่งออกที่ไม่ดี กลับทำให้ไทย “เกินดุล” ด้านการค้า โดยข้อมูล 11 เดือน ไทยเกินดุลสะสมเกือบ 9 พันล้านดอลลาร์ฯ มากกว่าช่วงเวลาเดียวกันในปีที่แล้วเกือบ 4 เท่า ซึ่งเมื่อผนวกกับรายได้จากการท่องเที่ยว (ซึ่งอีกนัยหนึ่งคือ การส่งออกการบริการ) ก็หนุนรายได้เข้าประเทศราวๆ เดือนละ 5 พันกว่าล้านดอลลาร์ฯ ก็เป็นผลให้ ดุลบัญชีเดินสะพัดของไทย 11 เดือนเกินดุลที่ 3.3 หมื่นล้านดอลลาร์ฯ (เมื่อเทียบกับช่วงเดียวกันปีที่แล้วอยู่ที่ 2.8 หมื่นล้านดอลลาร์ฯ) และทำให้ประเทศไทยดูมีเสถียรภาพทางการเงินที่ดีทั้งๆ ที่สุขภาพทางเศรษฐกิจไม่ได้ดีนัก

2. การลงทุนระหว่างประเทศทั้งในรูปการลงทุนทางตรง และทางอ้อม

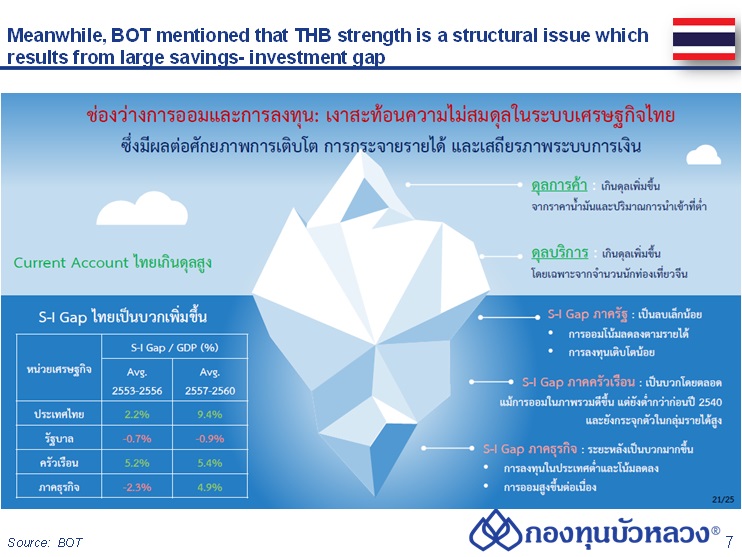

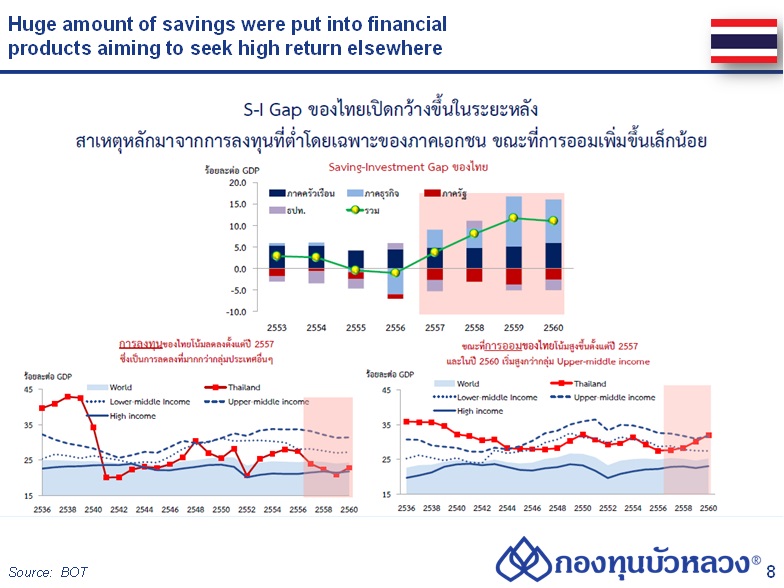

จากการประชุมนักวิเคราะห์เมื่อวันที่ 7 ม.ค. ผู้ว่าธปท. กล่าวว่าพฤติกรรมการลงทุนของภาคเอกชนกลายเป็น ปัญหาเชิงโครงสร้างอันเกิดจาก “ช่องว่างระหว่างการออมและการลงทุน” หมายความว่าภาคธุรกิจออมเงินมากขึ้น และลงทุนน้อยลง ซึ่งเมื่อเราพิจารณาในรายละเอียดจะพบว่าพฤติกรรมการออมเงินที่มากขึ้นนี้เข้าไปอยู่ในผลิตภัณฑ์ทางการเงินในรูปแบบต่างๆ การออมเงินบางส่วนมีความเกี่ยวข้องกับการนำเงินเข้า-ออกระหว่างประเทศ การเก็งกำไรในสินทรัพย์บางอย่างเช่นทองคำ จึงเป็นผลให้การบริหารจัดการค่าเงินบาทประสบกับความท้าทายมากขึ้น

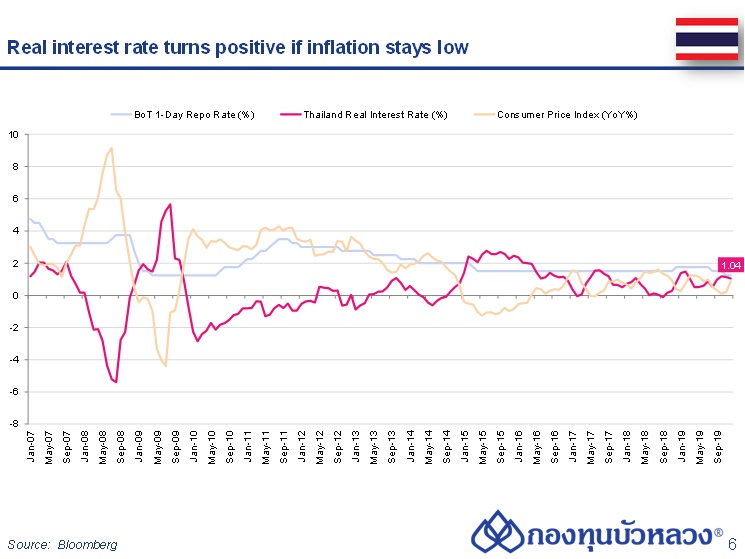

3. ความแตกต่างระหว่างระหว่างอัตราดอกเบี้ยที่แท้จริงเมื่อเทียบกับประเทศอื่นๆ

ด้วยความที่ประเทศไทยมีอัตราเงินเฟ้อที่ต่ำมากๆ เป็นผลให้เมื่อนำอัตราดอกเบี้ยหักลบกับอัตราเงินเฟ้อ แล้วเอาไปเทียบกับประเทศอื่นๆ ทำให้ไทยยังให้ผลตอบแทนที่ดีเมื่อเทียบกับที่อื่น จึงเป็นสาเหตุว่าทำให้นักลงทุนต่างประเทศนิยมนำเงินมาพักไว้ในระยะสั้นๆ ซึ่งก็ส่งผลกระทบต่อค่าเงินบาทด้วย

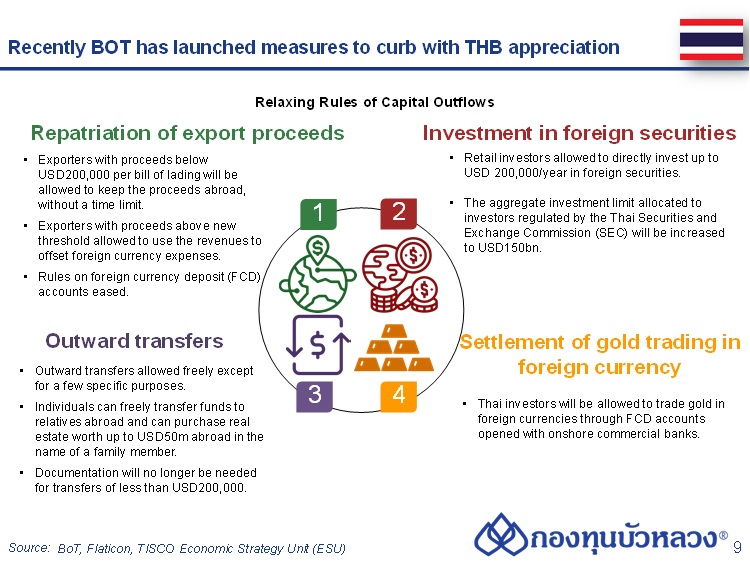

ในช่วงที่ผ่านมา ธปท. มีความพยายามที่จะลดแรงกดดันค่าเงิน ทั้งผ่านมาตรการที่ให้นักลงทุนต่างประเทศลดเงินคงค้างสกุลบาทในบัญชี และให้นักลงทุนไทยสามารถนำเงินไปลงทุนต่างประเทศได้ง่ายขึ้น ซึ่งทางธปท. ได้ระบุว่าจะออกมาตรการเพิ่มเติมออกมาอีกในอนาคตเพื่อลดแรงกดดันนี้

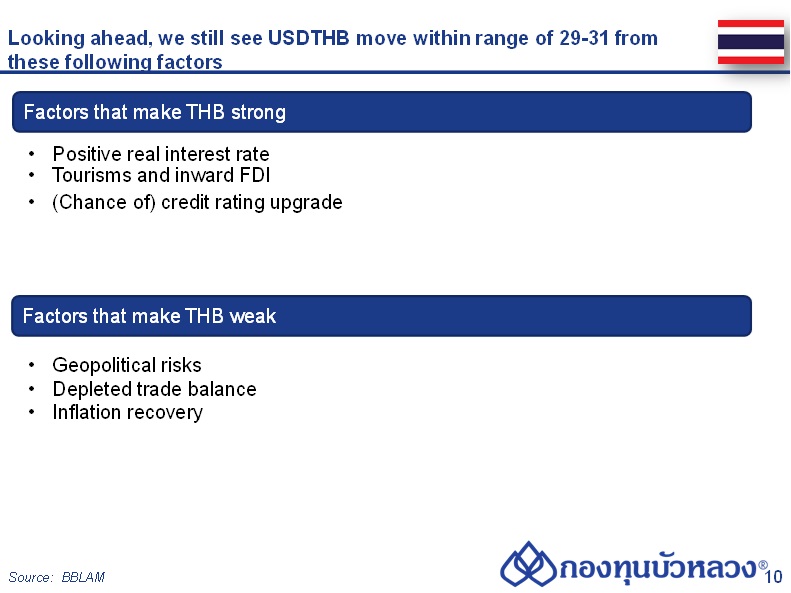

สำหรับทิศทางของค่าเงินบาทในปีนี้ ทางฝั่งจัดการกองทุนมองว่า จะเคลื่อนไหวในกรอบ 29-31 บาท โดยที่ปัจจัยที่จะส่งผลให้ค่าเงินอ่อนค่ากว่า ณ ปัจจุบันนี้เล็กน้อย จะมาจากที่เรามองว่า 1) ดุลการค้าไทยน่าจะแย่กว่านี้ 2) ความเสี่ยงด้านภูมิรัฐศาสตร์น่าจะเพิ่มความต้องการของค่าเงินดอลลาร์ฯมากขึ้น และ 3) อัตราเงินเฟ้อน่าจะปรับตัวสูงขึ้นในปีนี้ (ภายใต้สมมติฐานราคาน้ำมันที่จะปรับตัวขึ้นหากสถานการณ์ระหว่างสหรัฐฯและอิหร่านยังยืดเยื้อต่อไป) โดยอัตราเงินเฟ้อที่ปรับตัวขึ้นจะส่งผลให้ ผลตอบแทนที่แท้จริง (Real Interest Rate) ของไทยปรับตัวลดลง