BF Economic Research

GDP

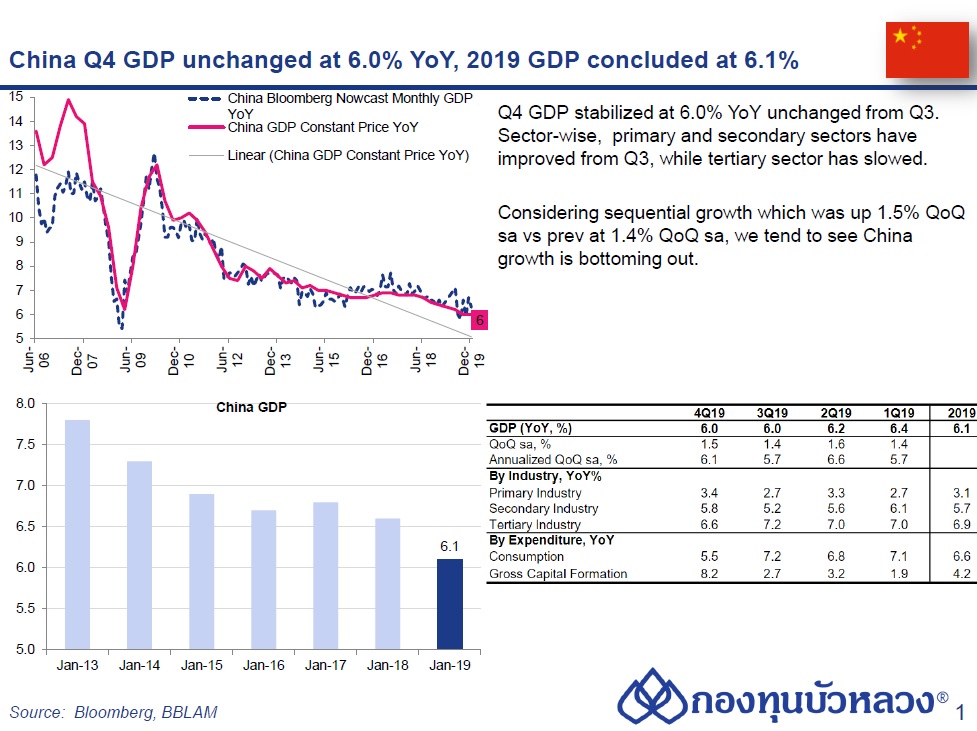

- GDP ไตรมาส 4 ขยายตัว 6.0% YoY เท่ากับไตรมาสก่อน ซึ่งนับเป็นการขยายตัวต่ำสุดนับตั้งแต่ปี 1992 โดย GDP ทั้งปี 2019 ชะลอตัวลงเป็น 6.1% YoY จาก 6.6% YoY ในปีก่อน

- ในรายอุตสาหกรรม พบว่า กลุ่มเกษตร และกลุ่มการผลิต ขยายตัวดีขึ้นจากไตรมาสก่อน ซึ่งหากพิจารณาร่วมกันการขยายตัวเมื่อเทียบไตรมาสก่อน เราเริ่มเห็นสัญญาณว่าเศรษฐกิจจีนอาจจะ Bottom Out ในปีนี้ เราได้ประมาณการว่า GDP ปี 2019-2020 ของจีนจะคงที่ที่ 6.0% แต่จากข้อมูลรายเดือนที่ออกมาดี ทำให้เราคาดว่า GDP จีนในปี 2020 น่าจะมี Upside

ตัวเลขเศรษฐกิจรายเดือน

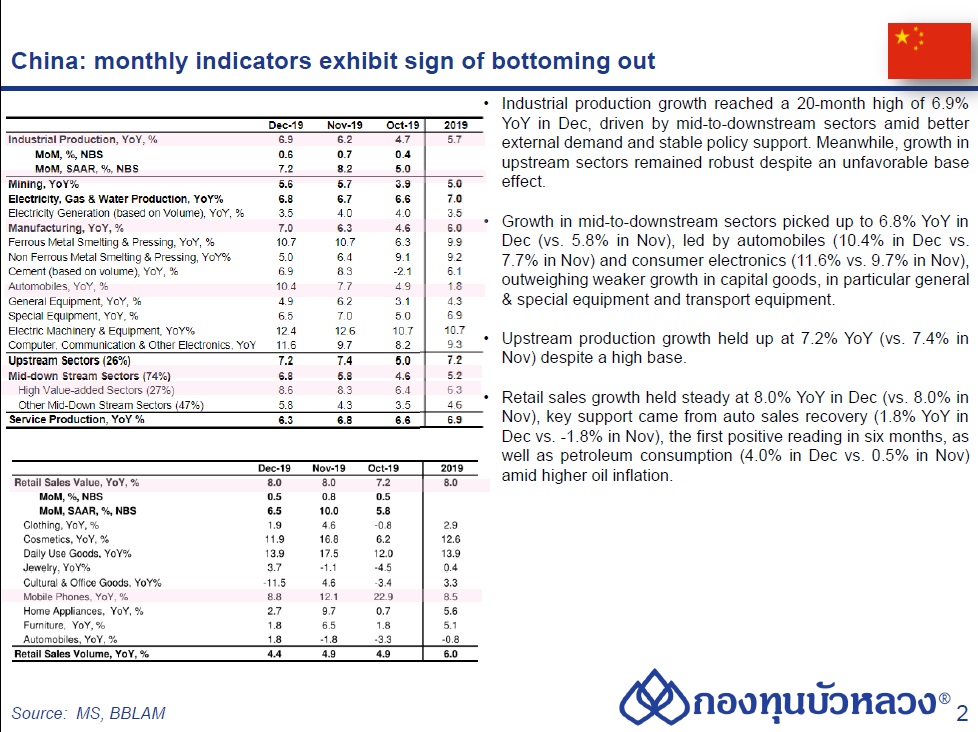

กิจกรรมทางเศรษฐกิจเดือน ธ.ค. เร่งตัวขึ้นดีกว่าที่คาด ทั้งในภาคการผลิต การลงทุน และการบริโภค ส่วนหนึ่งเป็นผลดีจากนโยบายทั้งการเงินและการคลังที่ผ่อนคลายมากขึ้น

- ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือน ธ.ค. เร่งตัวขึ้นเป็น 6.9% YoY จาก 6.2% YoY ในเดือนก่อน ซึ่งนับเป็นการขยายตัวสูงสุดนับตั้งแต่เดือน มี.ค. จากอุตสาหกรรมรถยนต์ที่เร่งตัวขึ้นแรง (8.1% YoY vs. 3.7%) ขณะที่ผลผลิตในอุตสาหกรรมหลักอื่นๆ ทั้งน้ำมันดิบและเหล็กเร่งตัวขึ้นเช่นเดียวกัน

- ยอดค้าปลีก (Retail Sales) เดือน ธ.ค. ขยายตัว 8.0% YoY เท่ากับเดือนก่อน จากแรงหนุนของยอดขายรถยนต์ที่พลิกกลับมาขยายตัว (1.8% YoY vs. -1.8% เดือนก่อน) หลังหดตัวต่อเนื่อง 5 เดือนติด

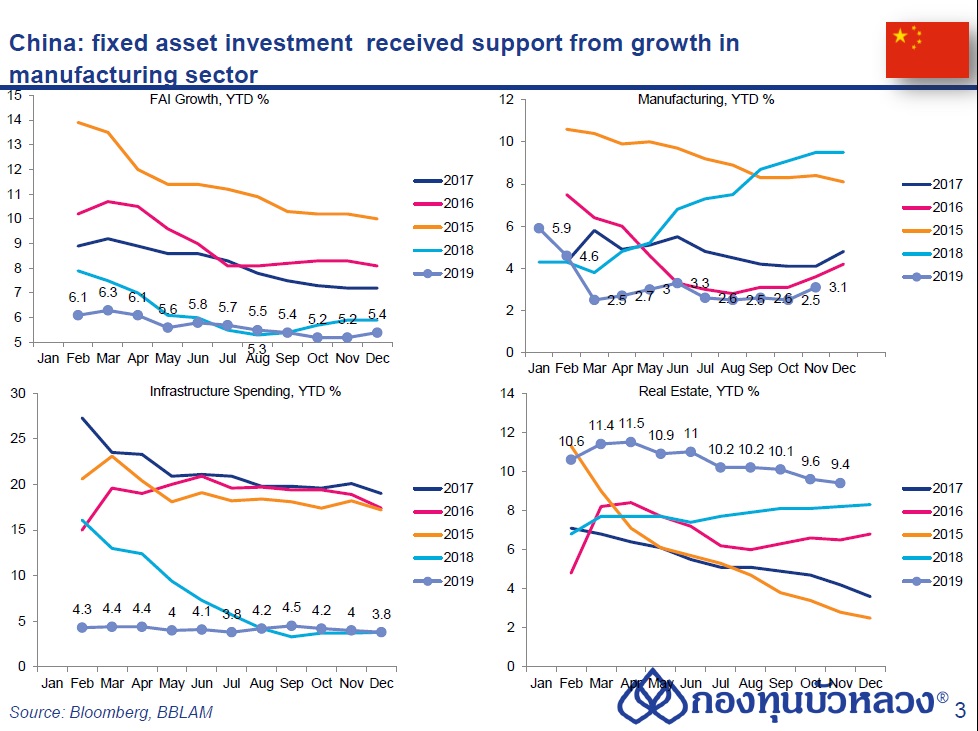

- การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน ธ.ค. ฟื้นตัวขึ้นเป็น 5.4% YoY YTD ดีกว่าเดือนก่อนที่5.2% โดยการลงทุนในภาคการผลิตฟื้นตัวขึ้น (3.1% vs. 2.5% เดือนก่อน) ขณะที่การลงทุนในภาคอสังหาริมทรัพย์ (9.9% vs.10.2% เดือนก่อน) และการลงทุนในโครงสร้างพื้นฐาน (3.8% vs. 4.0% เดือนก่อน) ชะลอตัวลง

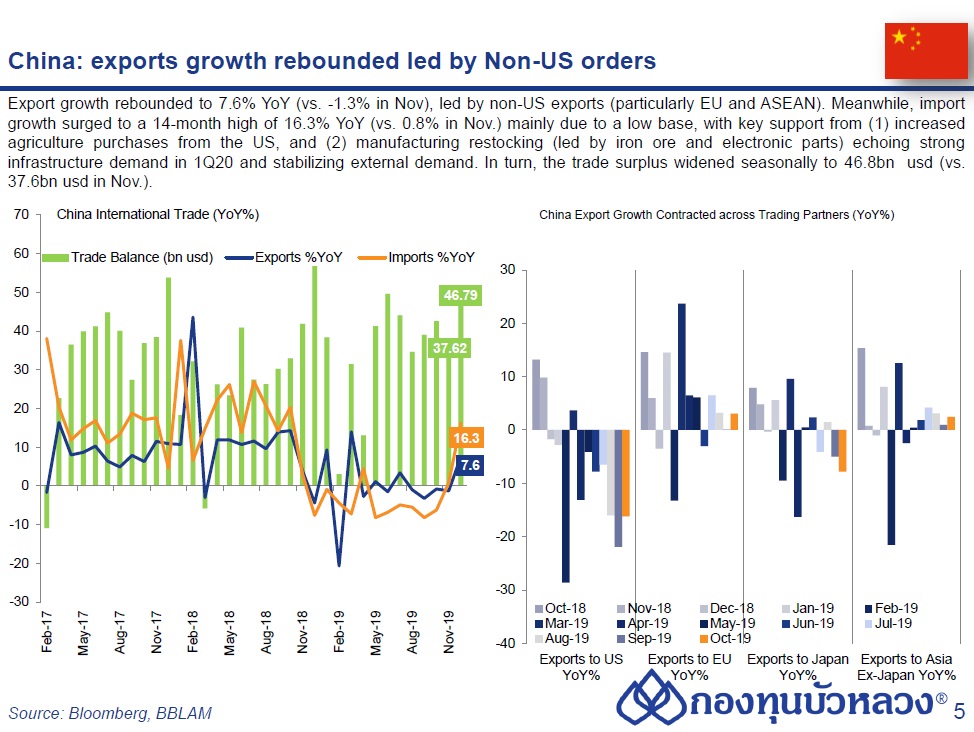

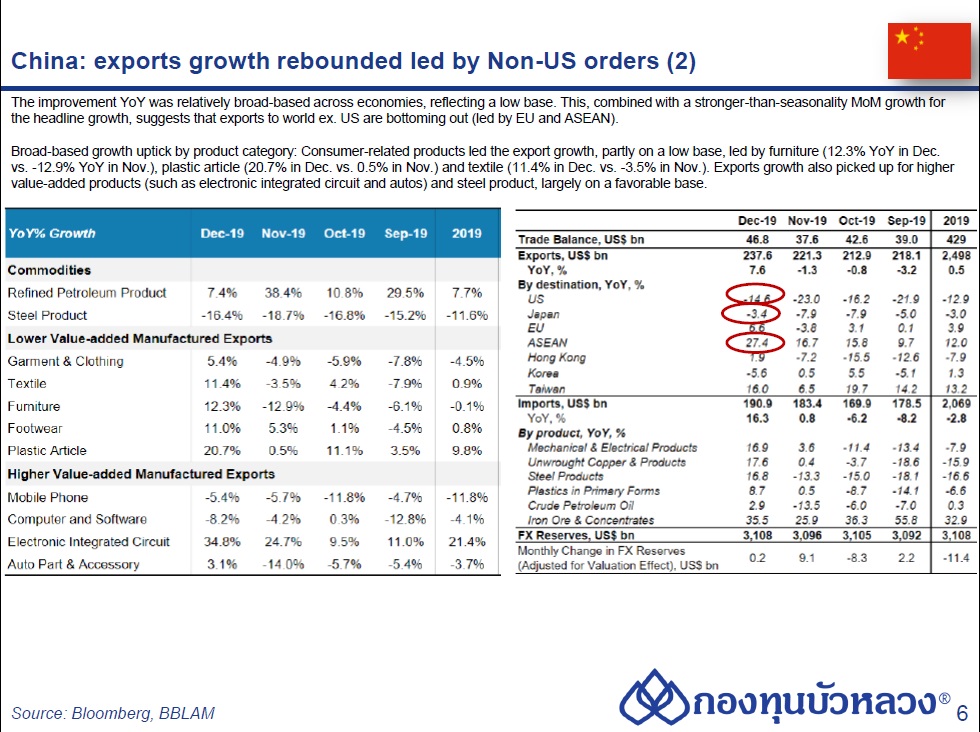

- ยอดส่งออก (Exports) เดือน ธ.ค. พลิกกลับมาขยายตัว 7.6% YoY จาก -1.3% YoY ในเดือนก่อน โดยนับเป็นการขยายตัวครั้งแรกในรอบ 4 เดือน ส่วนหนึ่งเป็นผลจากฐานต่ำของช่วงเดียวกันปีก่อนที่ช่วยหนุน

- ในรายประเทศ ส่งออกไป ASEAN (27.4% YoY vs. 18.0% เดือนก่อน) และ EU (6.6% YoY vs. -3.8% เดือนก่อน) เร่งตัวขึ้นแรง ขณะที่ส่งออกไปสหรัฐฯ (-14.6% YoY vs. -23.0% เดือนก่อน) และญี่ปุ่น (-3.4% YoY vs. -7.8% เดือนก่อน) ฟื้นตัวขึ้นแต่ยังคงอ่อนแอ

- ทั้งปี 2019 ส่งออกของจีนขยายตัว 0.5% YoY ต่ำสุดในรอบ 3 ปี โดยส่งออกไปสหรัฐฯ ได้หดตัวแรง -12.5% YoY จากผลกระทบของสงครามการค้า

- ด้านยอดนำเข้า (Imports) เร่งตัวขึ้นแรงเป็น 16.3% YoY จาก 0.8% YoY ในเดือนก่อน โดยนับเป็นการขยายตัวสูงสุดในรอบกว่า 1 ปี ส่วนหนึ่งเป็นผลจากฐานต่ำของช่วงเดียวกันปีก่อน โดยในรายงานระบุว่ายอดนำเข้าเร่งตัวขึ้นจาก ASEAN (29.0% YoY) และญี่ปุ่น (16.4% YoY)

- ส่วนยอดนำเข้าจากสหรัฐฯ เร่งตัวขึ้นเป็น 7.9% YoY (vs. 2.6% เดือนก่อน) โดยนับเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 2 หลังจากที่หดตัวต่อเนื่อง 14 เดือน

- ทั้งนี้ ยอดนำเข้าถั่วเหลืองได้ขยายตัวสูงต่อเนื่องจากเดือน พ.ย. (66.8% YoY vs. 53.9% เดือนก่อน) สอดคล้องกับช่วงเจรจาการค้า Phase 1 กับสหรัฐฯ โดยรายงานไม่ได้ระบุยอดนำเข้าถั่วเหลืองแยกเป็นรายประเทศ แต่คาดได้ว่าเป็นการนำเข้าจากสหรัฐฯ เป็นหลัก

- สำหรับดุลการค้าเดือน ธ.ค. เกินดุล 46.76bn usd เพิ่มขึ้นจาก 37.62bn usd ในเดือนก่อน

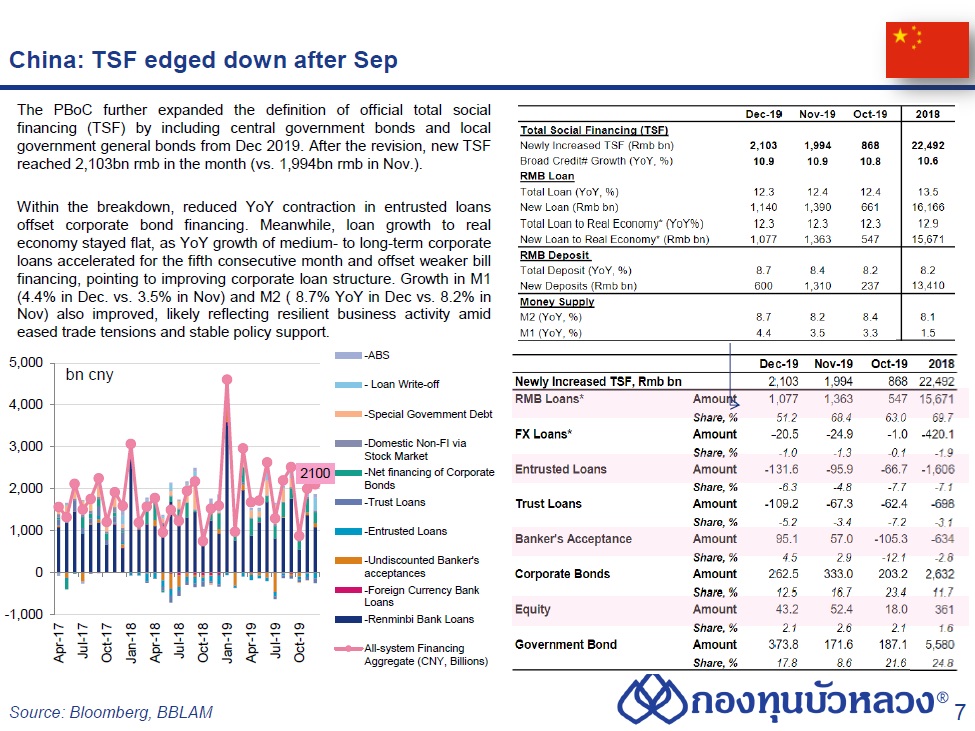

- ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน ธ.ค.เพิ่มขึ้นเป็น 2,100 bn rmb จาก 1754.7bn rmb ในเดือนก่อน จากนโยบายการเงินที่ผ่อนคลายและการปรับเปลี่ยนวิธีการคำนวณ

- โดยตัวเลขยอดระดมทุนนับตั้งแต่เดือน ธ.ค. เป็นต้นไป จะคิดรวมยอดออกพันธบัตรรัฐบาลทั้งหมด จากเดิมที่คิดเพียงพันธบัตรรัฐบาลฉบับพิเศษเท่านั้น (ซึ่งหากคำนวณแบบเก่า ยอดระดมทุนรวมสุทธิจะเพิ่มขึ้นเพียง 1,760.0bn rmb)

- ตามการคำนวณแบบใหม่ ยอดออกพันธบัตรรัฐบาลได้เพิ่มขึ้นเป็น 374.0bn rmb (vs. 171.6bn rmb เดือนก่อน) จากการออกพันธบัตรของรัฐบาลกลางเป็นหลัก ซึ่งได้ช่วยหนุนการเพิ่มขึ้นของยอดระดมทุนในเดือนนี้

- ยอดปล่อยกู้เงินหยวน (New Yuan Loans) ลดลงเป็น 1,140.0bn rmb จาก 1,388.0bn rmb ในเดือนก่อน และยอดปล่อยสินเชื่อนอกภาคธนาคาร (Shadow Banking) ซึ่งได้แก่ Trust loans และ Entrusted loans ยังคงเป็นปัจจัยฉุด โดยติดลบเพิ่มขึ้นต่อเนื่องเป็น -240.73bn rmb (vs. -163.26 bn rmb เดือนก่อน)

- ส่วนยอดออกตั๋วเงิน (Banker’s Acceptance) ซึ่งนิยมออกโดยธุรกิจเอกชนขนาดเล็กเพิ่มขึ้นต่อเนื่องเป็น 95.14bn rmb (vs. 56.96bn rmb เดือนก่อน) และยอดออกหุ้นกู้ (Corporate Bonds) ลดลงเล็กน้อยเป็น 262.55bn rmb (vs. 332.97bn rmb เดือนก่อน

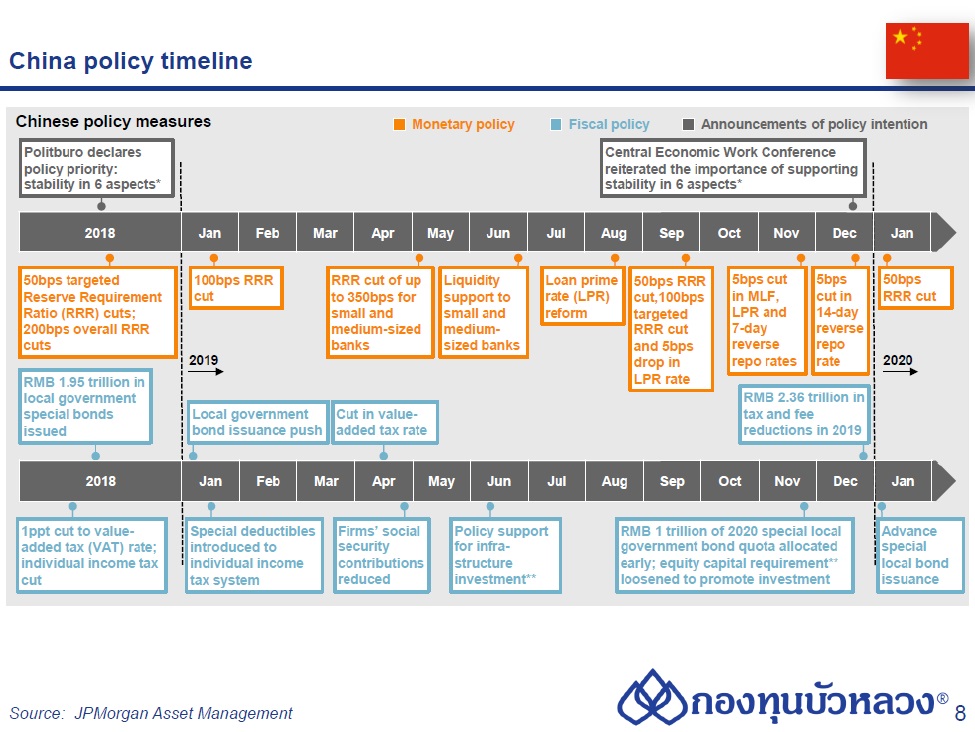

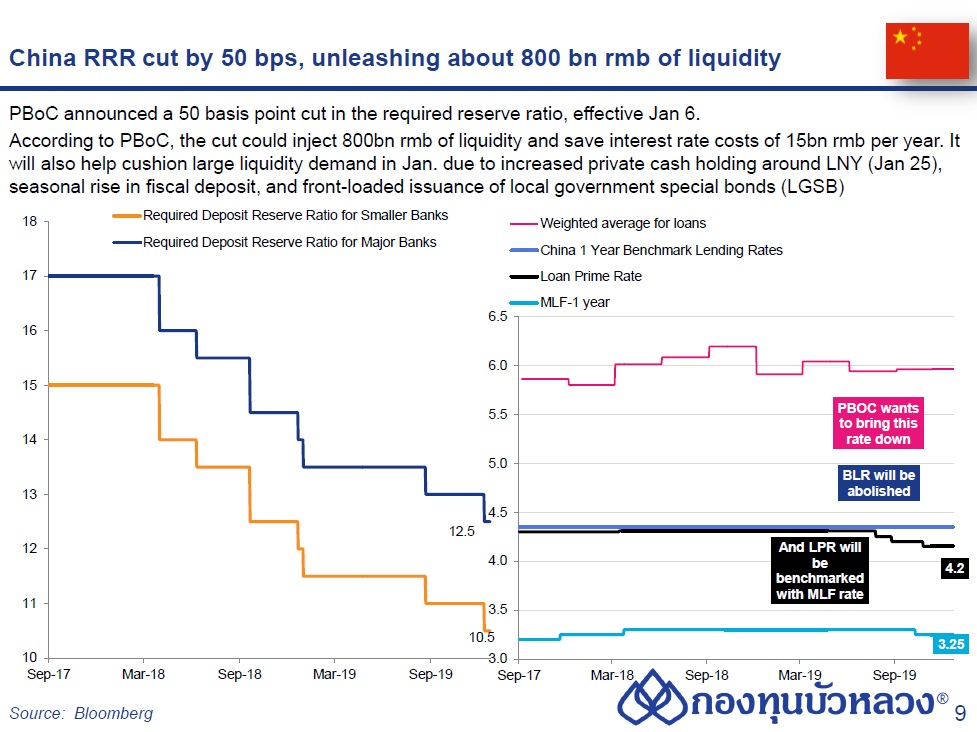

- ในเชิงนโยบายเราคาดว่า ยังมีโอกาสที่ PBoC จะผ่อนคลายนโยบายการเงินลงเพิ่มเติมอีก (ทั้ง RRR และดอกเบี้ย MLF) ทั้งนี้เมื่อวันที่ 6 ม.ค. PBoC ได้ปรับลด RRR ไป 50 bps นอกจากนี้ ยอดออกพันธบัตรท้องถิ่นฉบับพิเศษมีแนวโน้มเพิ่มขึ้นแรงจากการที่รัฐบาลอนุญาตให้รัฐบาลท้องถิ่นสามารถใช้โควต้าการออกพันธบัตรรัฐบาลท้องถิ่นฉบับพิเศษได้ตั้งแต่ต้นปี