อัพเดทสถานการณ์และมุมมองต่อกองทุนเปิดบัวหลวงหุ้นญี่ปุ่นจากสถานการณ์ COVID-19

ท่านผู้ถือหน่วยลงทุนคงจะสังเกตพบว่า ผลตอบแทนในไตรมาสแรกของกองทุนหลัก Nomura Japan Strategic Value Fund ตั้งแต่ต้นปีถึงสิ้นเดือนมี.ค. 2020 ติดลบ 25.2% เทียบกับดัชนี TOPIX ที่ติดลบเพียง 17.5% การที่กองทุนหลักทำผลตอบแทนได้ต่ำกว่าดัชนีถึง 7% นั้น เกิดขึ้นในช่วงเดือนก.พ.–มี.ค.ของปีนี้ โดยเฉพาะในเดือนมี.ค.เกิดขึ้นจากสองปัจจัย

ปัจจัยแรก ตลาดมีความกังวลถึงผลกระทบอันยากจะคาดเดาของสถานการณ์การแพร่ระบาดของ COVID-19 ว่าจะส่งผลกระทบต่อระบบเศรษฐกิจต่อไปในระดับใด ช่วงเวลานี้ดัชนีตลาดปรับตัวลดลงจากต้นปีไปจนถึงจุดต่ำสุดที่ลบ 29% และกลับมาปรับตัวรีบาวนด์เพิ่มขึ้นจากระดับต่ำสุดประมาณ 10%

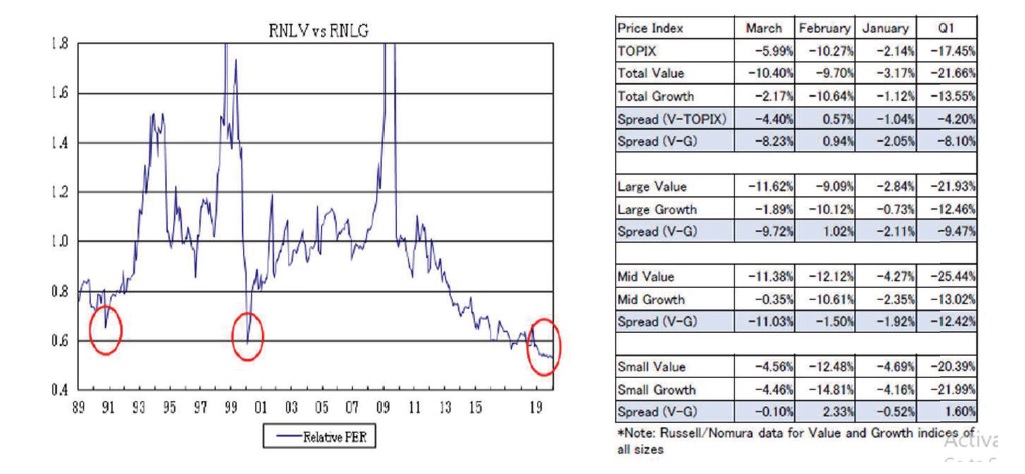

ปัจจัยที่สอง กองทุนหลักมีนโยบายลงทุนคัดสรรหุ้นจากปัจจัยพื้นฐานที่อยู่ในกลุ่ม Value stock ซึ่งแน่นอนว่าหุ้นกลุ่มนี้ให้ผลตอบแทนต่ำกว่าหุ้น Growth Stock เห็นได้จากระหว่างเดือนม.ค.-มี.ค. 2020

ผลตอบแทนหุ้นญี่ปุ่นในกลุ่มหุ้นมูลค่าขนาดใหญ่ (Large Value) ให้ผลตอบแทนติดลบ 21.93% เทียบกับกลุ่มหุ้นเติบโตขนาดใหญ่ (Large Growth) ที่ผลตอบแทนติดลบเพียง 12.46% คิดเป็นส่วนต่างประมาณ 10%

คำถามต่อไปสำหรับผู้ถือหน่วยก็คือว่า ในอดีตเราเคยเคยประสบเหตุการณ์แบบนี้ไหม

คำตอบคือ เคย หากผู้ถือหน่วยมองย้อนกลับไปในในปี ค.ศ. 2016 ซึ่งตรงกับช่วงที่ธนาคารกลางญี่ปุ่นเริ่มดำเนินโยบายอัตราดอกเบี้ยติดลบในเดือนก.พ. ต่อด้วยเหตุการณ์ที่สหราชอาณาจักรออกจากสหภาพยุโรป (เบรกซิท) ในเดือนมิ.ย. ช่วงเวลาที่ว่านี้ หุ้น Large Growth ให้ผลตอบแทนดีกว่าหุ้น Large Value แต่ก็คิดเป็นความแตกต่างที่ไม่มากเช่นที่เกิดขึ้นในปีนี้

เช่นเดียวกันกับหุ้นมูลค่าขนาดกลาง (Mid Value) ที่ให้ผลตอบแทนในไตรมาสแรกของปีนี้ติดลบ 25.44% เทียบกับหุ้นเติบโตขนาดกลาง (Mid Growth) ที่ติดลบเพียง 13.04% คิดเป็นส่วนต่างประมาณ 12% ดังนั้นทั้งสไตล์การลงทุน (Value vs. Growth) และขนาดของมูลค่าตลาดบริษัทจดทะเบียน (Mid vs. Large) มีผลต่อกองทุนหลักโดยตรง

กราฟด้านซ้าย: แสดงส่วนเกิน (พรีเมี่ยม) และส่วนลด (ดิสเคานท์) ของค่าพีอีของดัชนีหุ้นในหมวดหุ้นมูลค่า (Value Stock) และหุ้นเติบโต (Growth Stock) เห็นได้ว่าหุ้นมูลค่า (Value Stock) ซึ้อขายในระดับราคาตลาดเทียบกำไรสุทธิ (P/E) ที่ต่ำที่สุดในประวัติศาสตร์รอบ 30 ปีนับตั้งแต่ปี ค.ศ. 1989

กราฟด้านขวา: แสดงผลตอบแทนของดัชนีตลาดหุ้นญี่ปุ่นช่วงสามเดือนแรกของปีนี้ (ม.ค.-มี.ค.)

หากจำแนกรายกลุ่มอุตสาหกรรมที่กองทุนหลักลงทุนจะพบว่า บริษัทลงทุนในกลุ่ม Machinery ซึ่งกองทุนหลักมีน้ำหนักลงทุน 8.02% และบริษัทลงทุนในกลุ่ม Electric Appliance ซึ่งกองทุนหลักมีน้ำหนักลงทุน 13.91% ให้ผลตอบแทนไม่ดีเพราะเป็นบริษัทข้ามชาติที่มียอดขายจากทั้งในและต่างประเทศ ขณะที่บริษัทลงทุนในกลุ่มที่เกี่ยวข้องกับเทคโนโลยีเซมิคอนดักเตอร์ เช่น บริษัท TDK Corporation บริษัท Hitachi Ltd. ซึ่งเคยทำผลตอบแทนที่ดีให้กับพอร์ตลงทุนในปีค.ศ.2019 และกองทุนหลักได้ขายทำกำไรออกไปก่อนในช่วงต้นปีค.ศ.2020 หลังจากนั้นราคาเริ่มร่วงลง จึงส่งผลบวกต่อผลการดำเนินงาน

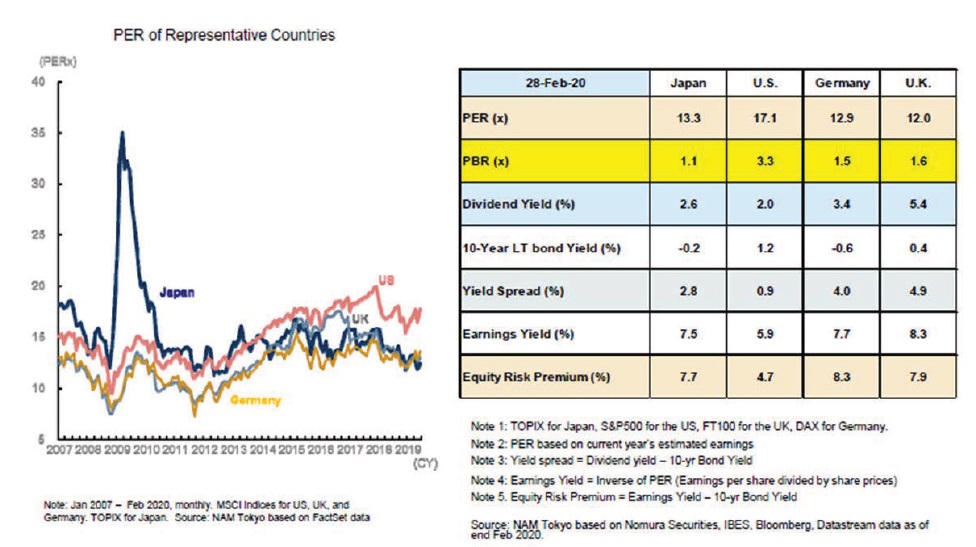

ระดับมูลค่าตลาดหุ้นญี่ปุ่นยังถูกกว่าระดับมูลค่าตลาดของประเทศพัฒนาแล้วอื่นๆหรือไม่ การที่ดัชนี TOPIX ลดลงในไตรมาสแรกโดยเฉพาะในเดือน มี.ค. ส่งผลทำให้ส่วนต่างด้านระดับมูลค่าหุ้นเทียบกับประเทศพัฒนาแล้วอื่นๆ กว้างขึ้น (ราคาหุ้นถูกลง) กว่าเดิมไหม

ระดับมูลค่าหุ้นญี่ปุ่นยังคงต่ำกว่าดัชนีตลาดของประเทศในกลุ่มพัฒนาแล้ว อาทิ สหรัฐฯ เยอรมนี สหราชอาณาจักร เมื่อใช้ราคาตลาดเทียบกับมูลค่าทางบัญชี (P/B) หากผู้ถือหน่วยติดตามดัชนีตลาด (TOPIX) ในรอบนี้จะพบว่าร่วงลงมาต่ำสุดในวันที่ 16 มี.ค. 2020 ในวันนั้นระดับราคาหุ้นเทียบมูลค่าทางบัญชีลดลงต่ำกว่า 0.9 x และเริ่มกลับมาสู่ระดับ 1.06 x ณ สิ้นเดือน มี.ค. 2020

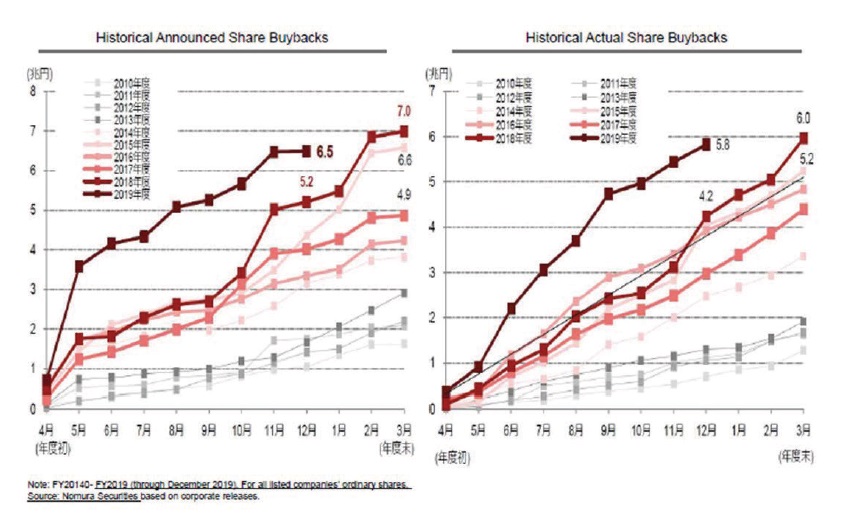

- จุดเด่นของผู้ถือหุ้นบริษัทจดทะเบียนในตลาดหุ้นญี่ปุ่นเคยอยู่ในเรื่องของ 1.การจ่ายเงินปันผลและการซื้อหุ้นคืนของบริษัท (ซึ่งทำสถิติไว้ให้เห็นในเดือน ก.ย. 2019 ด้วยมูลค่าสูงถึง 5 ล้านล้านเยน) 2.ผลตอบแทนส่วนของผู้ถือหุ้น และ 3.ธรรมาภิบาลอันโดดเด่น ในประเด็นทั้ง 3 ข้อที่กล่าวมานี้ นักวิเคราะห์หลักทรัพย์ของโนมูระมองพัฒนาการของปัจจัยบวกนี้เป็นอย่างไรภายหลังสถานการณ์ COVID-19

ที่ผ่านมาถ้าเปรียบเทียบตัวเลขที่บริษัทญี่ปุ่นมีการประกาศว่าจะจ่ายเงินปันผลและการซื้อหุ้นคืน กับตัวเลขที่จ่ายจริง จะพบว่ามีความใกล้เคียงกัน เห็นได้จากกราฟแสดงยอดการจ่ายเงินปันผลและการซื้อหุ้นคืนสะสมในแต่ละเดือนของรอบปีบัญชี โดยเป็นชุดข้อมูลระหว่างปีค.ศ. 2010 ถึงปีค.ศ. 2019 อย่างไรก็ตาม ตัวเลขในไตรมาสแรกของปีค.ศ. 2020 นี้คงต้องรอบริษัทประกาศงบการเงินก่อน ซึ่งคาดว่าน่าจะเป็นช่วงเดือนพ.ค.2020 ผู้จัดการกองทุนหลักคาดว่าตัวเลขคงจะลดลงในระยะสั้น

ด้านธรรมาธิบาล ผู้จัดการกองทุนหลักมั่นใจว่าจะเห็นการพัฒนาด้านธรรมาภิบาลปัจจัยที่ว่านี้ส่งผลบวกโดยตรงต่อการลงทุนในระยะยาว (เช่นการปฏิรูปบริษัท Hitachi ในเดือนพ.ย.ปีที่แล้ว) แม้ในระยะสั้นแน่นอนว่าจะมีความไม่แน่นอนสูง ทางทีมงานบริหารกองทุนยังคงเฝ้าติดตามพัฒนาการด้านนี้ต่อไป

- ธนาคารกลางญี่ปุ่น (BOJ) ปรับแผนเพิ่มเป้าหมายการซื้อ Exchange Trade fund เพิ่มขึ้นสองเท่าจากเดิม 6 ล้านล้านเยน เป็นใหม่ 12 ล้านล้านเยน จะช่วยกระตุ้นตลาดได้อีกไหม

ช่วงที่ธนาคารกลางญี่ปุ่นประกาศมาตรการดังกล่าวตลาดรีบาวน์ (ปรับตัวเพิ่มขึ้น) หลังการประกาศประมาณ 13-14% ซึ่งเป็นเหตุการณ์ที่เกิดก่อนการระบาดของ COVID-19 แต่หลังจากเดือน เม.ย.นี้ มาตรการดังกล่าวยังคงมีอยู่ต่อซึ่งแน่นอนว่าจะช่วยสนับสนุนตลาด ท่ามกลางความไม่แน่นอนของสถานการณ์ COVID-19 แม้มาตรการนี้ค่อนข้างเป็นแรงส่งให้กับตลาด แต่สิ่งที่ยังคลุมเครืออยู่ตรงที่หุ้นในกลุ่มมิดแคปซึ่งยังไม่แน่ใจว่าจะเป็นหุ้นกลุ่มที่ได้รับประโยชน์หรือไม่

- เร็วไปไหมที่จะบอกว่าราคาหน่วยลงทุนของกองทุนหลัก Nomura JSV จะเริ่มฟื้นตัวจากนี้ไป

เป็นเรื่องยากมากที่จะฟันธงว่าจะเป็นขาขึ้นเมื่อไหร่ เพราะขึ้นอยู่กับระดับความลึกที่กระทบกับเศรษฐกิจจากสถานการณ์ COVID-19 และความยืดเยื้อของสถานการณ์ ทีมงานวิเคราะห์กองทุนหลักมองว่ากรณีที่เกิดขึ้นได้มากที่สุด (กรณีปกติ: Base case) เศรษฐกิจญี่ปุ่นจะฟื้นตัวในช่วงท้ายปีค.ศ. 2020 ดังนั้น ตลาดหุ้นน่าจะเริ่มฟื้นตัวก่อน โดยอาจจะเป็นช่วงเริ่มต้นของการเข้าสู่ครึ่งปีหลัง เคยมีกรณีวิกฤตการเงิน (Global Financial Crisis) ที่ผ่านมาซึ่งตลาดหุ้นญี่ปุ่นใช้ระยะเวลา 4-5 ปี ดัชนีถึงจะกลับมายืนที่จุดเดิม โดยทีมงานคิดว่าสิ้นปีค.ศ.2020 นี้ราคาหุ้นในกลุ่มอุตสาหกรรมเหมืองแร่ เหล็ก แก้วและเซรามิค วัสดุ อสังหาริมทรัพย์ น่าจะเป็นกลุ่มที่ให้ผลตอบแทนดีกว่าดัชนีตลาด (TOPIX) เพราะเป็นกลุ่มที่ราคาร่วงลงแรงและเป็นธุรกิจที่มีรายได้ตามวัฏจักร กองทุนให้น้ำหนักมากกับหุ้นในกลุ่มดังกล่าวเมื่อเทียบกับดัชนี

มุมมองต่อหุ้นรายตัวที่กองทุนหลักลงทุนจากผลการดำเนินงานในไตรมาสแรก (ม.ค.-มี.ค.)

หุ้นในกลุ่มที่สร้างผลตอบแทนทางด้านบวกให้กับพอร์ตลงทุน (Positive Contributors)

- บริษัท FUJIFILM Holdings (กลุ่มเคมี, Overweight) หนึ่งในธุรกิจของฟูจิฟิล์มที่เติบโตดีก็คือ ธุรกิจยาของบริษัทที่ชื่อว่าอาวีแกน ซึ่งทางการจีนระบุเป็นยาที่ใช้รักษาผู้ป่วยโรค COVID-19 ราคาหุ้นบริษัทปรับตัวขึ้น 5% ท่ามกลางดัชนีตลาดที่ลดลง 17.5%

- บริษัท Mitsubishi UFJ Financial Group (กลุ่มธนาคาร, Underweight) ทำธุรกิจธนาคารขนาดใหญ่ กองทุนหลักไม่ได้ถือครองหุ้นตัวนี้เลย ราคาหุ้นบริษัทลดลงภายหลังธนาคารกลางสหรัฐฯปรับลดอัตราดอกเบี้ยลงแบบฉุกเฉิน กรณีนี้ส่งผลเชิงลบต่อรายได้ประเภทดอกเบี้ยของธนาคาร

- บริษัท Recruit Holdings (กลุ่มบริการ, Underweight) ทำธุรกิจจัดหางาน กองทุนหลักไม่ได้ถือครองหุ้นตัวนี้เพราะกังวลว่าภาวะจ้างงานจากสถานการณ์ COVID-19 ที่เกิดขึ้นส่งผลต่อผลประกอบการบริษัท

- บริษัท Nippon Telegraph and Telephone Corp. (กลุ่มเทคโนโลยีสารสนเทศและการสื่อสาร, Overweight)

- บริษัท Keihin Corp (กลุ่มอุปกรณ์ขนส่ง, Overweight) เป็นหนึ่งในสี่ซัพพลายเออร์ให้กับผู้ผลิตรถยนต์ค่ายฮอนด้า ราคาหุ้นหยุดการซื้อขายไปตั้งแต่ประมาณเดือนพ.ค. ปีที่แล้ว เพราะอยู่ระหว่างเจรจาควบรวมกิจการทำให้ราคาตลาดของบริษัทยังไม่ได้รับผลกระทบจากสถานการณ์ในปีนี้

หุ้นในกลุ่มที่สร้างผลตอบแทนทางด้านลบให้กับพอร์ตลงทุน (Negative Contributors)

- บริษัท Sumitomo Bakelite (กลุ่มเคมี) บริษัทเป็นผู้ผลิตเรซิ่นที่ใช้ในอุตสาหกรรมสายการบินและเครื่องยนต์ของเครื่องบิน โดยเป็นซัพพลายเออร์หลักให้กับการผลิตเครื่องบินโบอิ้ง เนื่องด้วยการปิดพรมแดนระหว่างประเทศ การท่องเที่ยวถูกยกเลิก ส่งผลกระทบทางตรงต่อผลประกอบการไตรมาสแรกของบริษัท

- บริษัท TDK Corp. (กลุ่มเครื่องใช้ไฟฟ้า) อย่างที่ได้เรียนไว้ในช่วงต้น หุ้นบริษัท TDK Corp. ได้สร้างผลประกอบการได้ดีให้กับพอร์ตลงทุนในปีที่แล้ว กองทุนหลักปรับลดสัดส่วนลงทุนลงตั้งแต่ต้นปี ราคาหุ้นลดลงจากการที่บริษัทออกมาคาดการณ์ผลประกอบการลดลงในปีนี้

- Dentsu Group (กลุ่มมีเดีย) เป็นบริษัทที่ทำสื่อโฆษณาที่ใหญ่ที่สุดในประเทศญี่ปุ่น เป็นบริษัทที่พบพนักงานท่านหนึ่งป่วยเป็น COVID-19 ในระยะแรกของการระบาด ทำให้ราคาหุ้นลดลงหลังการประกาศ นอกจากนี้ได้รับการดาวน์เกรดรายได้บริษัทลงในระยะสั้น

- IHI Corporation (กลุ่มเครื่องจักร) เช่นเดียวกันกับบริษัท Sumitomo Bakelite ที่ผลิตเครื่องยนต์ใช้กับเครื่องบิน การปิดพรหมแดนระหว่างประเทศส่งผลกระทบต่อธุรกิจสายการบิน จนถึงผู้ผลิตเครื่องยนต์เช่นกัน

- Hitachi (กลุ่มเครื่องใช้ไฟฟ้า) ราคาหุ้นลดลงโดยมีปัจจัยหลักจากในปีที่แล้วที่ราคาหุ้นขึ้นมามากร่วมกันกับสถานการณ์ COVID-19 ในปีนี้ทำให้ราคาลดลงแรง

รายการเคลื่อนไหวของพอร์ตกองทุนหลักช่วงไตรมาสแรก (ม.ค.-มี.ค.) ที่ผ่านมา

เพิ่มการลงทุนใน

- บริษัท Kubota Corp. ผู้ผลิตเครื่องจักรที่ใช้การเกษตรรายใหญ่ มีส่วนแบ่งตลาดใหญ่มากในประเทศ กองทุนหลักอาศัยจังหวะที่ราคาลดลงเข้าสะสมเพิ่ม

- บริษัท Mabuchi Motor ผู้ผลิตมอเตอร์ขนาดกลางและขนาดเล็ก กองทุนหลักเชื่อว่าอุตสาหกรรมรถยนต์จะผันไปใช้ทางไฟฟ้ามากขึ้น จึงอาศัยจังหวะที่ราคาลดลงเข้าสะสมเพิ่ม

- บริษัท Mitsui Fudosan ทำธุรกิจอสังหาริมทรัพย์รายใหญ่ที่สุดอันดับสองในประเทศญี่ปุ่น นักวิเคราะห์เชื่อว่าราคาที่ดินและราคาค่าเช่าจะเพิ่มขึ้น อย่างไรก็ตาม ด้วยลักษณะธุรกิจแล้วทำให้ผู้จัดการกองทุนหลักเชื่อว่ามีโอกาสที่จะทำให้ส่วนตอบแทนของผู้ถือหุ้น (ROE) เพิ่มขึ้นอีก ประเด็นดังกล่าวเป็นสาเหตุหลักของการลงทุนเพิ่ม

- บริษัท Taisei Corp. ทำธุรกิจก่อสร้างโดยเป็นผู้รับเหมารายใหญ่ รายได้บริษัทค่อนข้างจะสมดุลระหว่างโปรเจกก่อสร้างและโปรเจกวิศวกรรมโยธา กองทุนหลักสะสมหุ้นเพิ่มหลังจากที่ได้ขายหุ้นผู้รับเหมาก่อสร้างอีกรายที่ชื่อว่า Shimizu Corporation

- บริษัท Kajima Corp. ผู้รับเหมาก่อสร้างรายใหญ่อันดับห้า

ลดการลงทุนใน

- บริษัท Sumitomo Mitsui Financial Group ไม่ใช่แค่เรื่องการที่ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ยเป็นความเสี่ยงต่อธุรกิจในภาคการเงิน แต่ในแง่ผลตอบแทนต่อผู้ถือหุ้น อาทิ ผลตอบแทนจากเงินปันผล (Dividend yield) ทำให้กองทุนหลักไม่เชื่อว่าผลตอบแทนจากส่วนของผู้ถือหุ้นจะกลับมาในระยะเวลาอันใกล้

- บริษัท Shimizu Corporation ด้วยระดับมูลค่าตลาดเทียบกับกำไรสุทธิคาดการณ์ดูไม่น่าดึงดูดเท่ากับหุ้นของบริษัทอื่น เช่นบริษัท Taisei Corp บริษัท Kajima Corp ซึ่งมีความน่าสนใจมากกว่า

- บริษัท Nippon Telegraph and Telephone กองทุนหลักปรับลดน้ำหนักลงทุนเนื่องจากมีความเป็นไปได้ต่อเม็ดเงินลงทุนไหลออกจากการที่กองทุนเฮดจ์ฟันด์ทำการปิดฐานะลงทุน เนื่องจากเป็นหุ้นขนาดใหญ่ของดัชนี TOPIX กองทุนหลักลดการลงทุนเพียงเพื่อรอจังหวะเหมาะสมค่อยกลับไปลงทุนใหม่

- บริษัท Mitsubishi Heavy Industries มุมมองในระยะสั้นต่อธุรกิจด้านเครื่องยนต์ในอุตสาหกรรมเครื่องบินออกมาในเชิงลบ

กลยุทธ์ลงทุนของ Nomura Japan Strategic Value Fund

แสวงหาผลตอบแทนด้วยการลงทุนระยะยาวในหุ้นญี่ปุ่น ด้วยการคัดเลือกบริษัทที่มีมูลค่ากิจการต่ำกว่าปัจจัยพื้นฐาน โดยพิจารณาจากความสามารถในการทำกำไรและการบริหารจัดการสินทรัพย์ ทั้งนี้จะมุ่งเน้นยัง

- บริษัทที่เปลี่ยนแปลงโครงสร้างทางการเงินรวมถึงนโยบาย อันจะส่งผลบวกต่อส่วนของผู้ถือหุ้น

- บริษัทที่ได้เปรียบในเชิงแข่งขัน มีโอกาสเติบโตจากการปฏิรูปโครงสร้างทางการจัดการ และจากการเปลี่ยนแปลงสภาพแวดล้อมทางธุรกิจ ซึ่งต้องเป็นบริษัทที่มีงบการเงินแข็งแกร่ง และมีความสามารถในการทำกำไรในระดับที่เพียงพอ หากต้องเพิ่มอัตราจ่ายเงินปันผลรวมถึงซื้อหุ้นคืน

กองทุนหลัก (Master Fund)

ชื่อ: Nomura Japan Strategic Value Fund ชนิดหน่วยลงทุน A class

นโยบายการลงทุน: เป็นกองทุนรวมต่างประเทศที่จดทะเบียนในประเทศไอร์แลนด์ มีนโยบายมุ่งเน้นการลงทุนในหุ้นของบริษัทจดทะเบียนในตลาดหลักทรัพย์ของประเทศญี่ปุ่น อนึ่ง กองทุนอาจลงทุนในหุ้นของบริษัทที่จดทะเบียนในตลาดหลักทรัพย์นอกประเทศญี่ปุ่น แต่ดำเนินธุรกิจอยู่ในประเทศญี่ปุ่นได้สูงสุดไม่เกินร้อยละ 30 ของมูลค่าทรัพย์สินทั้งหมด

วันจัดตั้งกองทุน: 26 สิงหาคม 2009

ประเทศที่จดทะเบียน: ไอร์แลนด์

สกุลเงิน: JPY

เกณฑ์วัดผลการดำเนินงาน (Benchmark): TOPIX (Total Return Net)

Morningstar Category: Japan Equity

Bloomberg code: NOMJSJA

Fund size: JPY 57,560 M

NAV: JPY 18,497 (A Class)

Number of holdings: 132

*ที่มา Nomura Asset Management Singapore Limited ข้อมูลวันที่ 28 ก.พ. 2020

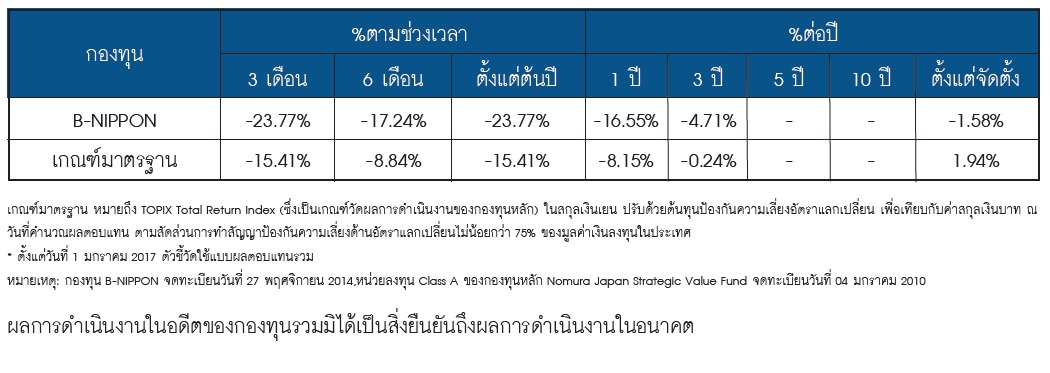

ผลการดำเนินงานย้อนหลัง ข้อมูลวันที่ 31 มี.ค. 2020