ประเด็นเด่นในตลาดตราสารหนี้

“อัตราผลตอบแทนพันธบัตรจะมีความผันผวนตามปัจจัยทั้งในและต่างประเทศ โดยเฉพาะปัจจัยที่เกี่ยวกับการฟื้นตัวของเศรษฐกิจและผลกระทบจากการแพร่ระบาดของโควิด-19 การดำเนินนโยบายทางการเงินและการคลังของภาครัฐ ปริมาณพันธบัตรรัฐบาล(Bond supply) ความผันผวนในตลาดการเงินโลก อัตราแลกเปลี่ยน และเงินทุนเคลื่อนย้ายในตลาดตราสารหนี้”

ด้านธนาคารกลางสหรัฐ (FED) ในช่วงปลายเดือน คณะกรรมการนโยบายการเงินของสหรัฐฯ มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.00 – 0.25% พร้อมส่งสัญญาณว่าจะผ่อนคลายมาตรการเพิ่มเติมเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจและจำกัดผลกระทบต่อเศรษฐกิจในระยะยาว และชี้ว่าจะยังคงเพิ่มการถือครองพันธบัตรรัฐบาลและตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน (MBS) อย่างน้อยในระดับปัจจุบัน นอกจากนี้ยังขยายเวลาการทำธุรกรรม Swap Line และ Repo Facility ออกไปจนถึง 31 มี.ค. 2564 เพื่อรักษาสภาพคล่องเงินดอลลาร์สหรัฐ และขยายระยะเวลามาตรการช่วยเหลือด้านสภาพคล่องไปอีก 3 เดือนไปสิ้นสุด ณ สิ้นปี 2563

นายพาวเวล ประธาน FED ประเมินว่าเศรษฐกิจสหรัฐฯ จะหดตัวรุนแรงที่สุดเป็นประวัติการณ์ในไตรมาสที่ 2 และจะเผชิญกับภาวะเงินเฟ้อลดลงจากเศรษฐกิจที่อ่อนแอ ทั้งนี้ การฟื้นตัวทางเศรษฐกิจเริ่มชะลอลงเมื่อการระบาดรุนแรงขึ้นอีกครั้งในเดือนมิถุนายน แต่ยังเร็วเกินไปที่จะสรุปความรุนแรงของผลกระทบต่อเศรษฐกิจ

ด้านยุโรป ธนาคารกลางยุโรป (ECB) มีมติให้คงอัตราดอกเบี้ยนโยบาย กล่าวคือ อัตราเงินฝากที่ระดับ -0.50% อัตราดอกเบี้ยเงินกู้ Marginal Lending Facility ที่ 0.25% และอัตราดอกเบี้ย Main Refinancing Operations ที่ 0.00% พร้อมทั้งคงวงเงินมาตรการซื้อสินทรัพย์ PEPP ที่ 1.35 ล้านล้านยูโร และคงระยะเวลาของมาตรการถึง มิ.ย. 2564 โดย ECB มีมุมมองต่อเศรษฐกิจว่ายังมีความเสี่ยงสูง

แม้เศรษฐกิจจะฟื้นตัวขึ้นชัดเจนในเดือน พ.ค.-มิ.ย. หลังจากสถานการณ์การระบาดของโควิด-19 ควบคุมได้และการกลับมาเปิดเมือง แต่เศรษฐกิจยังอ่อนแอกว่าก่อนการระบาดของโควิด-19 มาก การจ้างงานและรายได้ที่ลดลงคาดว่าจะยังฉุดการบริโภคอยู่ โดยยังมองถึงความไม่แน่นอนต่อการฟื้นตัวของเศรษฐกิจที่ยังสูงมาก ทั้งนี้ ECB ประเมินว่าเศรษฐกิจยูโรโซนจะหดตัวถึง 8.7% ในปีนี้และเงินเฟ้อจะอยู่ต่ำกว่าเป้าหมายที่ 2% ไปถึงสิ้นปี 2565

ส่วนธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยนโยบายที่ -0.1% และควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ใกล้ 0% รวมทั้งคงขนาดมาตรการซื้อสินทรัพย์ BOJ ลดคาดการณ์ GDP ปีงบประมาณ 2563 ลงมาที่ -5.7% ถึง -4.5% จากประมาณการเดิมในเดือน เม.ย. ที่ -5.0% ถึง -3.0% และประเมินว่าเศรษฐกิจปีงบประมาณ 2564 จะกลับมาขยายตัว 3.0% ถึง 4.0% ด้านอัตราเงินเฟ้อปีงบประมาณ 2563 มีแนวโน้มติดลบในกรอบ -0.6% ถึง -0.4% นอกจากนี้ยังส่งสัญญาณผ่อนคลายนโยบายการเงินและสนับสนุนสภาพคล่องให้ธุรกิจและตลาดการเงิน ทั้งเงินเยนและเงินตราต่างประเทศให้เพียงพอผ่านมาตรการซื้อสินทรัพย์และ Dollar Funding Operations อย่างไม่จำกัด และส่งสัญญาณคงอัตราดอกเบี้ยระยะสั้นและยาวที่ระดับปัจจุบันหรือต่ำกว่าในระยะข้างหน้า

เดือน ก.ค. ที่ผ่านมา ฟิทซ์ เรตติ้งส์มีการปรับลดแนวโน้มความน่าเชื่อถือของญี่ปุ่นลงสู่ “เชิงลบ” จาก “มีเสถียรภาพ”แต่ฟิทซ์ยังคงอันดับความน่าเชื่อถือของญี่ปุ่นไว้ที่ระดับ A สาเหตุที่ปรับลดเนื่องจากการแพร่ระบาดของไวรัสโควิด-19 ทำให้กิจกรรมทางเศรษฐกิจของญี่ปุ่นหยุดชะงัก ส่งผลลบต่อการส่งออก การใช้จ่ายของผู้บริโภคและการลงทุนของภาคธุรกิจ ทำให้เศรษฐกิจญี่ปุ่นหดตัวอย่างหนัก อีกทั้งหนี้สาธารณะของญี่ปุ่นมีแนวโน้มที่จะเพิ่มสูงขึ้นอย่างมีนัย

ประเทศไทย เมื่อวันที่ 5 ส.ค. 2563 กนง. มีมติ 7 ต่อ 0 เสียง ซึ่งเป็นมติเอกฉันท์ ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.50 ต่อปี ในการตัดสินนโยบาย คณะกรรมการฯ ประเมินว่าเศรษฐกิจไทยมีแนวโน้มทยอยฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาดของโควิด-19 ในประเทศและการทยอยฟื้นตัวของกิจกรรมทางเศรษฐกิจทั่วโลก แต่ยังต้องระวังความเสี่ยงจากโอกาสเกิดการระบาดระลอกที่สอง อัตราเงินเฟ้อทั่วไปมีแนวโน้มติดลบในปีนี้ แต่มีแนวโน้มกลับสู่กรอบเป้าหมายในช่วงปี 2564 ตามที่ประเมินไว้ เสถียรภาพระบบการเงินเปราะบางมากขึ้นตามภาวะเศรษฐกิจ คณะกรรมการฯ เห็นว่านโยบายการเงินที่ผ่อนคลายมากตั้งแต่ต้นปี มาตรการการคลังของรัฐบาล รวมทั้งมาตรการการเงินและสินเชื่อที่ออกมาเพิ่มเติม ช่วยบรรเทาผลกระทบที่เกิดขึ้นและจะสนับสนุนการฟื้นตัวของเศรษฐกิจได้หลังการระบาดคลี่คลาย เอื้อให้อัตราเงินเฟ้อกลับสู่กรอบเป้าหมาย และลดความเสี่ยงต่อเสถียรภาพระบบการเงิน

คณะกรรมการฯ จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายไว้ในการประชุมครั้งนี้ และเห็นว่าควรผลักดันให้สถาบันการเงินเร่งปรับปรุงโครงสร้างหนี้ ทั้งหนี้ครัวเรือนและธุรกิจให้เกิดผลในวงกว้างมากขึ้น และเร่งรัดการให้สินเชื่อผ่านโครงการต่างๆ เพื่อแก้ปัญหาสภาพคล่องให้ตรงจุดและทันการณ์

เศรษฐกิจไทยมีแนวโน้มทยอยฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาดของโควิด-19 ในไทยโดยคาดว่าจะใช้เวลาไม่ต่ำกว่า 2 ปีที่กิจกรรมทางเศรษฐกิจโดยรวมจะกลับสู่ระดับก่อนการแพร่ระบาด

1. การฟื้นตัวจะแตกต่างกันไปในแต่ละ Sector ดังนี้

- การส่งออกสินค้าเริ่มฟื้นตัว แต่ยังอยู่ในระดับต่ำ นักท่องเที่ยวต่างชาติมีแนวโน้มฟื้นตัวช้ากว่าที่ประเมินไว้ ขณะที่นักท่องเที่ยวในประเทศฟื้นตัวดีขึ้น ส่วนหนึ่งจากมาตรการส่งเสริมการท่องเที่ยวในประเทศ

- ด้านอุปสงค์ในประเทศหดตัวทั้งการบริโภคและการลงทุนภาคเอกชน การจ้างงานและรายได้ของครัวเรือนได้รับผลกระทบรุนแรงจากเศรษฐกิจที่หดตัวและจะใช้เวลาฟื้นตัวนาน

- คณะกรรมการฯ เห็นว่ามาตรการภาครัฐในระยะข้างหน้าจำเป็นต้องสนับสนุนการจ้างงาน ส่งเสริมการปรับโครงสร้างเศรษฐกิจและการฟื้นตัวของเศรษฐกิจอย่างต่อเนื่อง ควบคู่ไปกับมาตรการด้านการเงินและสินเชื่อที่ช่วยเสริมสภาพคล่อง

2. อัตราเงินเฟ้อทั่วไปขยายตัวเพิ่มขึ้นบ้างตามราคาน้ำมันดิบที่เพิ่มขึ้น แต่ยังมีแนวโน้มติดลบในปี 2020 อัตราเงินเฟ้อพื้นฐานมีแนวโน้มอยู่ในระดับต่ำ ทั้งนี้ อัตราเงินเฟ้อทั่วไปมีแนวโน้มกลับเข้าสู่กรอบเป้าหมายในช่วงปี 2564 ในกรอบ 1-3% ตามราคาน้ำมันดิบที่จะทยอยปรับสูงขึ้น

3. ด้านภาวะการเงิน อัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์และอัตราผลตอบแทนพันธบัตรรัฐบาลทรงตัวในระดับต่ำ ขณะที่ส่วนต่างของอัตราผลตอบแทนตราสารหนี้ภาคเอกชนและพันธบัตรรัฐบาลยังคงอยู่ในระดับสูง ด้านสินเชื่อระบบธนาคารพาณิชย์ขยายตัวจากสินเชื่อธุรกิจขนาดใหญ่เพื่อทดแทนการออกตราสารหนี้ ขณะที่สินเชื่อธุรกิจ SMEs และสินเชื่ออุปโภคบริโภคชะลอลง

4. ค่าเงินบาทกลับมาแข็งค่าตามการอ่อนค่าของดอลลาร์สหรัฐฯ คณะกรรมการฯ เห็นว่าหากเงินบาทกลับมาแข็งค่าขึ้นเร็วอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจได้ จึงเห็นควรให้ติดตามสถานการณ์ตลาดอัตราแลกเปลี่ยนอย่างใกล้ชิด รวมทั้งประเมินความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม

มุมมองด้านอัตราดอกเบี้ยนโยบาย

แนวโน้มตลาดตราสารหนี้ไทยในระยะต่อไป กองทุนบัวหลวงคาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายในระดับปัจจุบันไปตลอดทั้งปี 2563 และน่าจะหันไปใช้เครื่องมือนโยบายการเงินอื่นมากขึ้นในการสนับสนุนการฟื้นตัวทางเศรษฐกิจ ขณะที่อัตราผลตอบแทนพันธบัตรจะมีความผันผวนตามปัจจัยทั้งในและต่างประเทศ โดยเฉพาะปัจจัยเกี่ยวกับกรฟื้นตัวของเศรษฐกิจ และผลกระทบจากการแพร่ระบาดของโควิด-19 การดำเนินนโยบายทางการเงินและการคลังของภาครัฐ ปริมาณพันธบัตรรัฐบาล (Bond supply) ความผันผวนในตลาดการเงินโลก อัตราแลกเปลี่ยนและเงินทุนเคลื่อนย้ายในตลาดตราสารหนี้ นอกจากนี้ ยังต้องติดตามการทำธุรกรรมแลกเปลี่ยนพันธบัตรรัฐบาล (Bond switching) ในเดือน ส.ค. นี้

ปัจจัยบวก/ลบต่อกองทุน

(+) กองทุน B-TREASURY ยังเป็นที่พักเงินที่ดี สำหรับผู้ถือหน่วยที่ไม่ต้องการเผชิญกับกับความไม่แน่นอนของเศรษฐกิจโลก

(+) เป็นกองทุนที่มีความเสี่ยงต่ำเนื่องจากมีอายุถัวเฉลี่ยของตราสารเพียง 0.18 ปี ข้อมูลวันที่ 31 ก.ค. 2563

(+) เศรษฐกิจไทยมีแนวโน้มทยอยฟื้นตัวตามการผ่อนคลายมาตรการควบคุมการระบาดของโควิด-19 ในไทยโดยคาดว่าจะใช้เวลาไม่ต่ำกว่า 2 ปีที่กิจกรรมทางเศรษฐกิจโดยรวมจะกลับสู่ระดับก่อนการแพร่ระบาด B-TREASURY เหมาะแก่การพักเงินระยะสั้น

(+) ปัจจัยหนุนตลาดตราสารหนี้ได้แก่นโยบายผ่อนคลายทางการเงินของธนาคารกลางทั่วโลก

(+) คาดว่าธปท. จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ต่อไปอีกระยะหนึ่ง แต่ก็มีโอกาสปรับลดอีก 1 ครั้ง หากเศรษฐกิจชะลอตัวกว่าคาดอย่างมีนัย

(-) ถ้ากนง.ลดดอกเบี้ยนโยบาย ไม่ได้ส่งผลบวกต่อตราสารหนี้ระยะสั้น

(-) อัตราผลตอบแทนพันธบัตรจะมีความผันผวนตามปัจจัยในประเทศ โดยเฉพาะปัจจัยที่เกี่ยวกับการฟื้นตัวของเศรษฐกิจและผลกระทบจากการแพร่ระบาดของโควิด-19 การดำเนินนโยบายทางการเงินและการคลังของภาครัฐ ปริมาณพันธบัตรรัฐบาล (Bond supply)

Market Update: กองทุน B-TREASURY

วันที่จดทะเบียน: 10 ส.ค. 2555

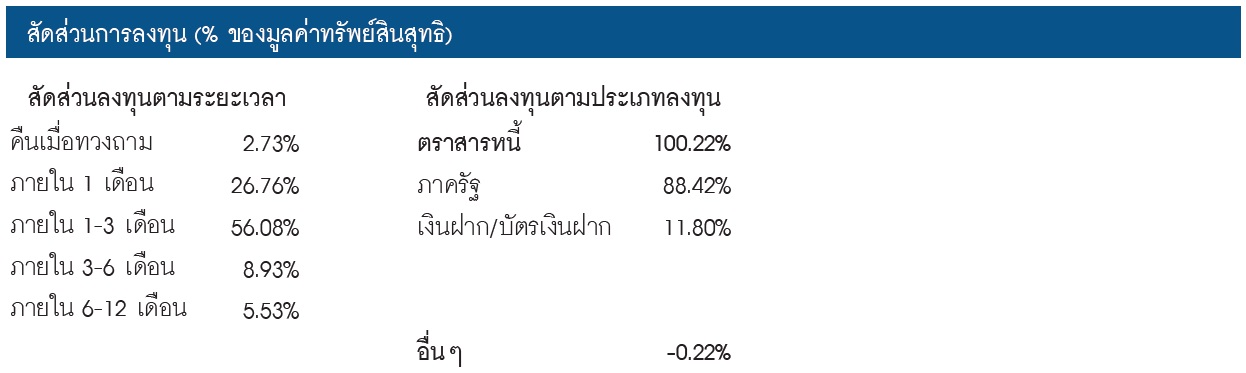

นโยบายการลงทุน: ลงทุนในตราสารหนี้ภาครัฐไทย อาทิ ตั๋วเงินคลัง พันธบัตรรัฐบาล พันธบัตรธนาคารแห่งประเทศไทย พันธบัตรที่กระทรวงการคลังเป็นผู้ออก ผู้สั่งจ่าย ผู้รับรอง ผู้รับอาวัล หรือผู้ค้ำประกัน ไม่น้อยกว่า 80% ของ NAV ทั้งนี้ กองทุนจะลงทุนในตราสารหนี้ทั้งระยะสั้นและระยะยาวที่มีอายุไม่เกิน 397 วันนับแต่วันที่ลงทุน อนึ่ง กองทุนจะพยายามดำรง Portfolio duration ของตราสารที่กองทุนลงทุน ณ ขณะใดขณะหนึ่ง ไม่เกิน 92 วัน

นโยบายเงินปันผล: ไม่จ่าย

กลยุทธ์ในการบริหารกองทุน: กองทุนมีกลยุทธ์การลงทุนมุ่งหวังผลตอบแทนระยะสั้นให้ดีกว่าดัชนีชี้วัด (Active Management) โดยเน้นการลงทุนในตราสารหนี้ภาครัฐระยะสั้น ที่ให้ผลตอบแทนเหมาะสมสอดคล้องกับความเสี่ยง

- ช่วง 2 เดือนครึ่งที่ผ่านมา (มิ.ย. – 14 ส.ค. 2563) อัตราผลตอบแทนพันธบัตรช่วงอายุ 1 – 3 เดือน ปรับเพิ่มขึ้น 1 – 2 basis point และช่วง 6 – 12 เดือน ปรับลดลง 1- 3 basis point

- ราคา NAV กองทุน B-TREASURY ได้เพิ่มขึ้นจาก 11.2061 บาทต่อหน่วย (30 มิ.ย. 2563) เป็น 11.2079 บาทต่อหน่วย (31 ก.ค. 2563)

- ทั้งนี้ ทีมจัดการลงทุนประมาณการว่า ผลตอบแทนในอนาคต (ในช่วงเดือน ก.ย.) หลังหักค่าใช้จ่ายและค่าธรรมเนียมน่าจะอยู่ราว 0.32 – 0.42% ต่อปี

- Portfolio Duration (ตราสารที่กองทุนถือครองมีอายุเฉลี่ย) 0.18 ปี ข้อมูล ณ วันที่ 31 ก.ค. 2563

ผลการดำเนินงานของกองทุน ณ 31 ก.ค. 2563

(1) จัดทำขึ้นตามมาตรฐานการวัดผลการดำเนินงานของกองทุนรวมของสมาคมบริษัทจัดการกองทุน

(2) เกณฑ์มาตรฐาน คือ Zero Rate Return (Total Return) อายุ 1 เดือน สัดส่วน 80% ของ NAV, อัตราดอกเบี้ยเฉลี่ยของเงินฝากประจำ 3 เดือน วงเงินน้อยกว่า 5 ล้านบาท เฉลี่ยของธนาคารกรุงเทพ ธนาคารกสิกรไทย และธนาคารไทยพาณิชย์ หลังหักภาษี1 สัดส่วน 20% ของ NAV, นอกจากนี้ บริษัทอาจเปรียบเทียบ เพิ่มเติมโดยใช้อัตราดอกเบี้ยเงินฝากประจำ 3 เดือน วงเงินน้อยกว่า 5 ล้านบาท เฉลี่ยของธนาคารกรุงเทพ ธนาคารกสิกรไทย และธนาคารไทยพาณิชย์ หลังหักภาษี1 สัดส่วน 100% ของ NAV

หมายเหตุ: 1 เริ่มมีผลบังคับใช้ตั้งแต่วันที่ 20 ก.ย. 2562 เป็นต้นไป ทั้งนี้ การเปลี่ยนเกณฑ์มาตรฐานที่ใช้วัดผลการดำเนินงานในช่วงแรกอาจทำให้ผลการดำเนินงานของกองทุนรวมดีขึ้นเมื่อเปรียบเทียบตัวชี้วัดมาตรฐาน เนื่องจากตราสารหนี้ที่กองทุนลงทุนบางส่วนไม่มีภาระภาษี ขณะที่ตัวชี้วัดมาตรฐานใหม่คำนวณจากสมมติฐานตราสารหนี้ทั้งหมดเสียภาษี

ผลการดำเนินงานในอดีตของกองทุนรวมมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

สัดส่วนการลงทุน (% ของมูลค่าทรัพย์สิน ข้อมูล ณ 31 ก.ค. 2563)