BF Economic Research

- ภาพรวมเศรษฐกิจในช่วงที่ผ่านมาและทิศทางเศรษฐกิจปี 2020-2021

ภายหลังจากที่เศรษฐกิจสหรัฐฯถูกกระทบจาก COVID-19 เป็นผลให้ GDP ไตรมาส 2/2020 หดตัวหนักที่ -31.4% QoQ saar , สหรัฐฯ ก็สามารถฟื้นตัวกลับมาได้ในไตรมาสถัดมา (Third Estimate) ในอัตรา 33.4% QoQ saar เป็นการขยายตัวในอัตราสูงสุดเป็นประวัติการณ์ จากเศรษฐกิจเริ่มฟื้นตัวหลังจากการผ่อนคลายล็อคดาวน์ การใช้จ่ายภาคเอกชนขยายตัวได้ดี (และเป็นองค์ประกอบหลักที่ผลักดัน GDP) หนุนโดยมาตรการกระตุ้นเศรษฐกิจจากรัฐบาลที่ให้เงินช่วยเหลือแก่ประชาชนเพื่อจับจ่ายใช้สอยในช่วงที่สหรัฐฯประกาศล็อคดาวน์ เช่นเดียวกับการลงทุนภาคเอกชนที่ฟื้นตัวได้ดีในทุกองค์ประกอบทั้งจากอัตราดอกเบี้ยอยู่ในระดับที่ต่ำสุด ส่งผลให้ยอดขายบ้านเติบโตได้ดี อีกทั้งรัฐบาลร่วมกับธนาคารกลางสหรัฐฯได้ออกมาตรการช่วยเหลือธุรกิจในช่วงล็อคดาวน์เช่นโครงการ Paycheck Protection Program และ Main Street Lending Program ก็มีส่วนช่วยหนุนการลงทุนของภาคธุรกิจด้วย

ในรายองค์ประกอบ

- การบริโภคภาคเอกชนขยายตัว 41.0% (vs. -33.2% ไตรมาสก่อน) จาก การฟื้นตัวของการใช้จ่ายซื้อสินค้าทั่วไป (นำโดยรถยนต์และเสื้อผ้า) และบริการ (นำโดยการดูแลสุขภาพ บริการอาหาร และที่พัก)

- การลงทุนภาคเอกชนขยายตัว 86.3% (vs. -46.6% ไตรมาสก่อน) จากทั้งการลงทุนภาคธุรกิจ (CAPEX) ขยายตัว 22.9% (vs. -27.2% ไตรมาสก่อน) และการลงทุนภาคอสังหาริมทรัพย์ขยายตัว 63.0% (vs. -35.6% ไตรมาสก่อน) จากแรงหนุนของดอกเบี้ยต่ำ

- ส่วนปริมาณสินค้าคงคลัง (Inventories) เพิ่มขึ้นเป็นปัจจัยหนุนเศรษฐกิจในไตรมาสนี้ที่ 6.57ppt ซึ่งนับเป็นการเพิ่มปริมาณเพื่อชดเชยช่วง COVID-19 ที่ไม่สามารถดำเนินการได้เต็มประสิทธิภาพ

- การใช้จ่ายภาครัฐพลิกกลับมาหดตัว -4.8% (vs. 2.5% ไตรมาสก่อน)

- ภาคต่างประเทศ ยอดส่งออกสุทธิ (Net Export) เป็นปัจจัยฉุดเศรษฐกิจ (-3.21ppt) จากยอดนำเข้า (93.1% vs. -54.1% ไตรมาสก่อน) ที่พลิกกลับมาขยายตัวสูงกว่ายอดส่งออก (59.6% vs. -64.4% ไตรมาสก่อน)

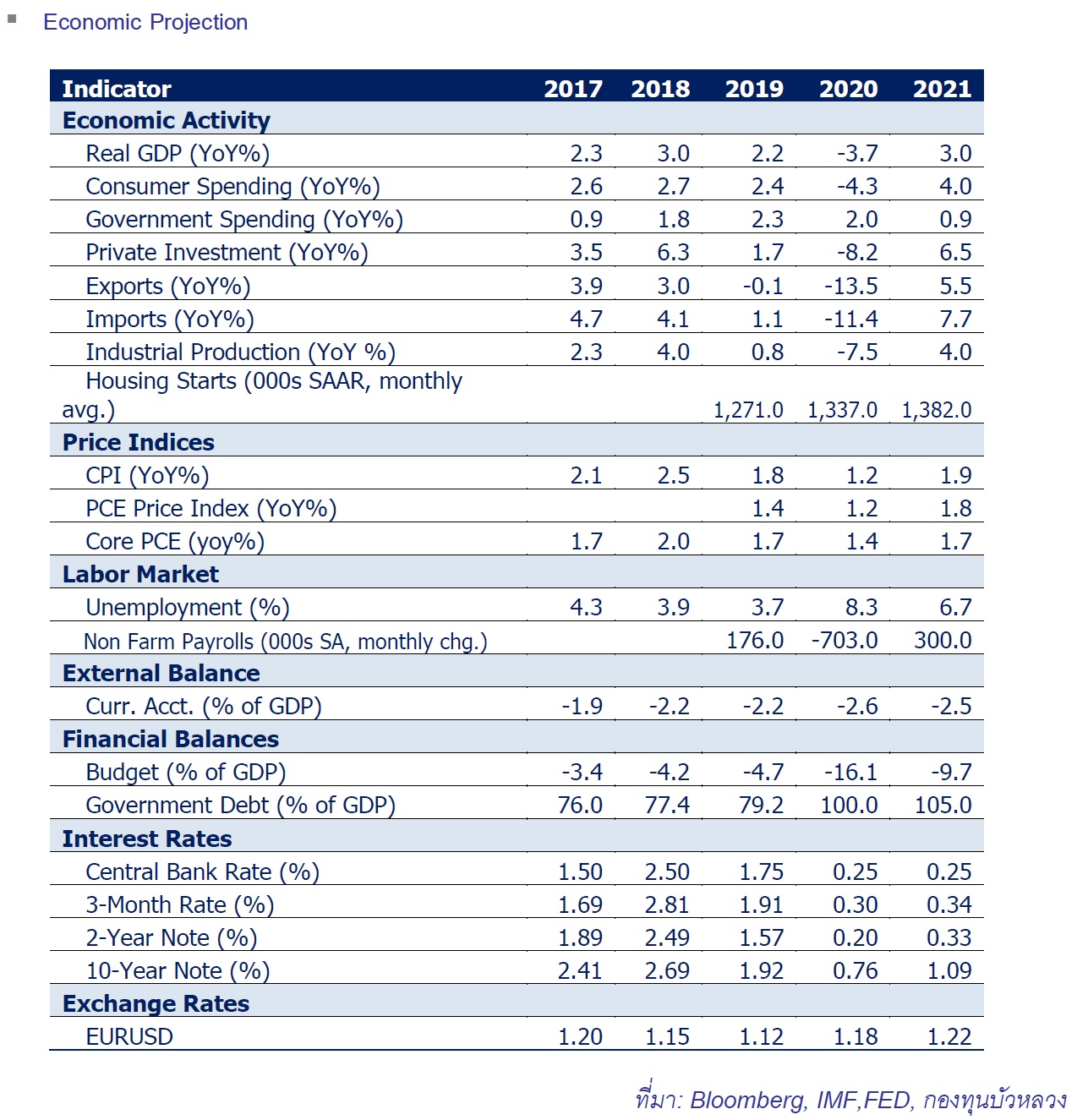

มองไปข้างหน้า GDP ในไตรมาส 4/2020 อาจจะขยายตัวในอัตราที่ชะลอลง เนื่องด้วยมาตรการกระตุ้นทางการคลังระยะ 3 ได้สิ้นสุดลงแล้ว ทั้งนี้ตลาดมองว่า GDP ของสหรัฐฯในไตรมาส 4/2020 อาจจะแผ่วแรงมาอยู่ที่ 4.0% QoQ saar เป็นผลให้ GDP สหรัฐฯ ทั้งปี 2020 จะอยู่ที่ -3.7% จากปีก่อนที่ 2.2% และจะค่อยๆฟื้นตัวในปี 2021 มาขยายตัวที่ 3.0% หนุนโดยแผนกระตุ้นเศรษฐกิจระยะที่ 4 ด้วยวงเงิน 9 แสนล้านดอลลาร์ฯที่เพิ่งจะผ่าน สภาคองเกรสไปเมื่อกลางเดือนธ.ค. 2020

แนวทางด้านนโยบาย

- แนวทางด้านนโยบายการคลัง

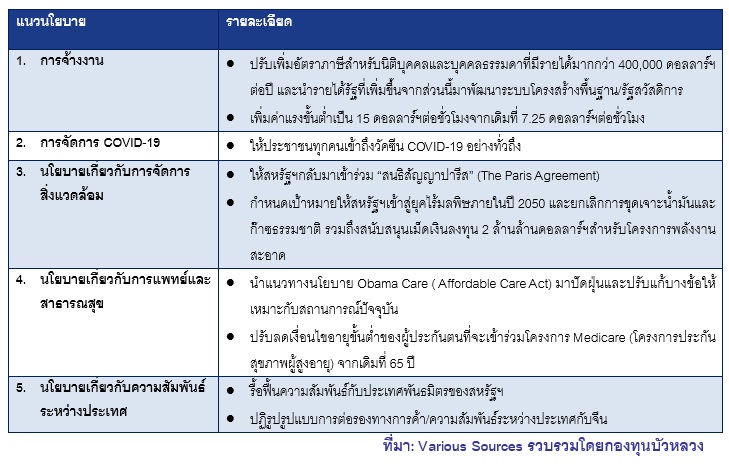

จะเป็นปัจจัยขับเคลื่อนด้านนโยบายที่สำคัญในปี 2021 เนื่องด้วยประธานาธิบดีคนใหม่ที่จะเข้ามารับตำแหน่งในปี 2021 นี้น่าจะมาจากพรรค เดโมแครต ค่อนข้างจะเป็นที่แน่นอนแล้ว การกำหนดแนวทางการดำเนินนโยบายจึงน่าจะเปลี่ยนแปลงไปเมื่อเปรียบเทียบกับประธานาธิบดีคนเก่าซึ่งสังกัดพรรค รีพับลิกัน จากการคาดการณ์เบื้องต้นนักลงทุนมองว่าประธานาธิบดีคนใหม่จะเน้นการผลักดันนโยบายต่อไปนี้

คาดการณ์การดำเนินนโยบายของประธานาธิบดีสหรัฐฯ

ประเด็นด้านนโยบายเศรษฐกิจและความสัมพันธ์ระหว่างประเทศภายใต้การนำของประธานาธิบดีสหรัฐฯไม่ได้ขึ้นกว่านโยบายเหล่านั้นคืออะไรจะส่งผลกระทบอย่างไร เนื่องด้วย “ตัวตนของประธานาธิบดี ไม่สำคัญเท่ากับสภาคองเกรส” (ที่ประกอบไปด้วยสภาผู้แทนราษฎรและวุฒิสภา) จากการติดตามประวัติศาสตร์การเมืองในอดีตเราพบว่านโยบายสำคัญๆจะได้รับการผลักดันสำเร็จต่อเมื่อพรรคต้นสังกัดของประธานาธิบดีได้ครองเสียงข้างมากทั้งสองสภา และอาจจะพบกับอุปสรรคบ้างพรรคต้นสังกัดครองเสียงข้างมากได้เพียงสภาใดสภาหนึ่ง

ในทางตรงข้ามหากประธานาธิบดีตกอยู่ในภาวะที่พรรคฝ่ายตรงข้ามได้ครองเสียงข้างมากทั้งสองสภา (ยกตัวอย่างเช่นในปี 2015-2016 ซึ่งเป็นช่วงสองปีสุดท้ายของ ประธานาธิบดี Obama) จะเป็นภาวะหัวเดียวกระเทียมลีบจากการที่ประธานาธิบดีไม่สามารถผลักดันนโยบายสำคัญได้เลย

สำหรับนักลงทุนที่จะประเมินภาพการดำเนินนโยบายเศรษฐกิจของสหรัฐฯอาจจะต้องรอไปถึงช่วงเดือน ม.ค. 2021 ซึ่งเป็นช่วงเวลาที่ทุกรัฐนับคะแนนเสร็จสิ้นให้เห็นหน้าตาของสภาคองเกรส แล้วจึงจะทำให้เราพอจะประเมินสถานการณ์ได้ว่าประธานาธิบดีคนใหม่จะสามารถผลักดันนโยบายตามที่หาเสียงได้ทั้งหมดหรือไม่

- แนวทางด้านนโยบายการเงิน

สำหรับทิศทางของนโยบายทางการเงิน จะอยู่ในระดับที่ผ่อนคลายต่อไป จาก Dot Plot เดือน ธ.ค. ปี 2020 ด้สะท้อนว่าอัตราดอกเบี้ยน่าจะคงอยู่ในระดับต่ำที่ 0-0.25% ไปถึงปี 2023 ขณะที่ยังคงอัตราการซื้อสินทรัพย์ในระดับใกล้เคียงปัจจุบัน (ราว 1.2 แสนล้านดอลลาร์ฯ) อย่างไม่มีกำหนด นอกจากนี้ คณะกรรมการนโยบายการเงินของ Fed ได้ระบุว่าจะเพิ่มความยืดหยุ่นในการใช้กรอบนโยบายการเงิน โดยพิจารณาจากเป้าหมายอัตราเงินเฟ้อเฉลี่ยหรือ Average Inflation Targeting กล่าวคือ Fed จะยังดำเนินนโยบายการเงินที่ผ่อนคลายต่อไปตราบเท่าที่อัตราเงินเฟ้อเฉลี่ยยังอยู่ที่ประมาณ 2.0% แม้ว่าอัตราเงินเฟ้อในบางเดือนจะสูงผิดปกติก็ตาม

- ความเสี่ยง

COVID-19 ยังคงเป็นความเสี่ยงสำคัญของสหรัฐฯ เนื่องด้วยมีผลกดดันความเชื่อมั่นของครัวเรือนและธุรกิจ อุตสาหกรรมที่เกี่ยวข้องกับการท่องเที่ยวและขนส่งเป็นกลุ่มอุตสาหกรรมที่ถูกกระทบอย่างหนัก ซึ่งหากกดดันผลกำไรของธุรกิจและส่งผลต่อไปยังการลดจำนวนการจ้างงาน จะมีผลให้เศรษฐกิจสหรัฐฯมีความเปราะบางเพิ่มขึ้นเนื่องด้วยการบริโภคคิดเป็นปัจจัยขับเคลื่อนที่สำคัญ ในช่วงไตรมาส 2-3 ของปี 2020 เศรษฐกิจสหรัฐฯอาศัยการประคับประคองจากการอัดฉีดทางการคลังเป็นหลัก หากรัฐบาลชุดใหม่ไม่สามารถรับช่วงต่อทางนโยบายการคลังได้ทันก็อาจเพิ่มความเสี่ยงขาลงต่อเศรษฐกิจสหรัฐฯมากขึ้น แม้ว่านโยบายการเงินอยู่ในทิศทางที่ผ่อนคลายแล้ว แต่เราคาดว่าแรงส่งทางนโยบายการเงินจะไม่มากไปกว่าในปี 2021

- BBLAM’s View

ช่วงเวลาเปลี่ยนผ่านรัฐบาลชุดใหม่ อาจจะส่งผลให้เกิดสุญญากาศทางนโยบาย จนกว่าจะเห็นรัฐบาลชุดใหม่สามารถเดินเครื่องดำเนินนโยบายได้ราบรื่น

ติดตาม BF Economic Review ครึ่งปีแรกปี 2021 ฉบับเต็มได้ที่ 1H2021 Economic Review Final.pdf