BF Economic Research

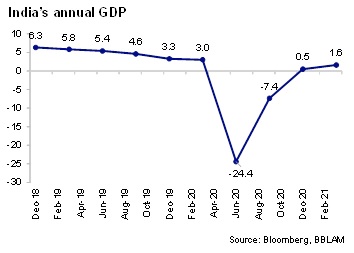

เศรษฐกิจอินเดียในไตรมาส 1/2021 หรือ ไตรมาส 4 ของปีงบประมาณ 2020/2021 เติบโต 1.6%YoY ซึ่งสูงกว่าที่ตลาดคาดไว้ และเพิ่มขึ้นต่อเนื่องจาก 0.5% YoY ในไตรมาสก่อนหน้า ทำให้ทั้งปีงบประมาณ 2020/2021 (เม.ย. 2020- มี.ค. 2021) GDP อินเดียหดตัว -7.3% ชะลอลงจาก 4.0% ในปีงบประมาณ 2019-20

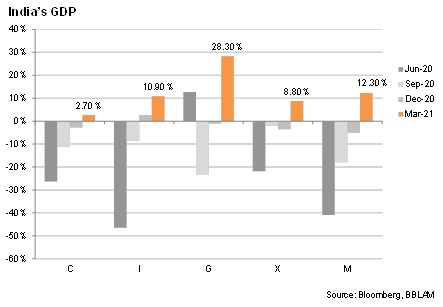

ทั้งนี้ การเติบโตของเศรษฐกิจในช่วง 3 เดือนแรกของปีนี้ก่อนที่จะมีการระบาดของ COVID-19 นั้น เป็นการขยายตัวในวงกว้างเกือบทุก Sector จากอุปสงค์ในประเทศ และการใช้จ่ายของภาครัฐที่เพิ่มขึ้น ในขณะที่ ภาคบริการ โดยเฉพาะภาคการก่อสร้างเติบโตโดดเด่น

สำหรับในปีงบประมาณ 2021-2022 (เม.ย. 2021- มี.ค. 2022) เราคาดว่าเศรษฐกิจอินเดียมีแนวโน้มขยายตัว 8.5% ลดลงจากประมาณการเดิมที่ 10.0% เนื่องจากการกลับมาระบาดของ COVID-19 ในอินเดียนับตั้งแต่เดือนเม.ย. เป็นต้นมา

อย่างไรก็ดี เราคาดว่า จากการเร่งฉีดวัคซีนในประเทศโดยส่วนหนึ่งได้รับความช่วยเหลือจากต่างชาติ และการใช้มาตรการล็อคดาวน์ในบางรัฐ จะส่งผลให้ยอดผู้ติดเชื้อทยอยปรับตัวลดลง และทำให้รัฐบาลสามารถกลับมาเปิดเมืองได้อีกครั้งในช่วงครึ่งปีหลังของปีนี้ ส่งผลให้เศรษฐกิจในช่วงไตรมาส 3-4 ของปีงบประมาณ 2021-2022 จึงมีแนวโน้มกลับมาขยายตัวได้ดีอีกครั้ง

ด้านนโยบายการเงิน เราคาดว่าธนาคารกลางอินเดียจะยังคงนโยบายการเงินไว้ตามเดิม ท่ามกลางแรงกดดันด้านเงินเฟ้อ (ปัจจุบันยังอยู่ในกรอบ 2-6%) โดยในระยะสั้น ธนาคารฯ ให้ความสำคัญกับการฟื้นตัวของเศรษฐกิจหลังการระบาดรอบสองมากกว่าการเพิ่มขึ้นของอัตราเงินเฟ้อ และจะอัดฉีดสภาพคล่องต่อเนื่องผ่านการเข้าซื้อพันธบัตรรัฐบาลภายใต้โครงการ GSAP 2.0 เพื่อหนุนอัตราผลตอบแทนพันธบัตรรัฐบาล อย่างไรก็ดี ในช่วงไตรมาส 4 มีความเป็นไปได้ที่ธนาคารฯ จะหันมาให้ความสนใจกับอัตราเงินเฟ้อมากขึ้น และอาจเริ่มลดการอัดฉีดสภาพคล่องลงในช่วงปลายปีนี้หรือต้นปีหน้า