BF Economic Research

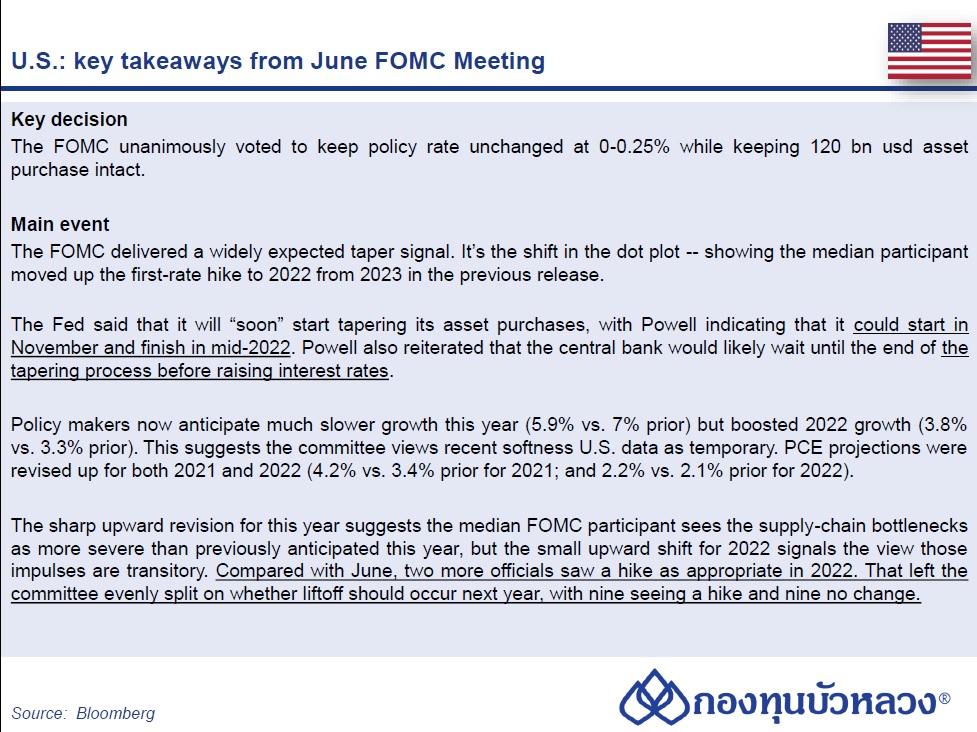

ธนาคารกลางสหรัฐฯ (Fed) มีมติเป็นเอกฉันท์ (11-0) คงอัตราดอกเบี้ยนโยบาย Federal Funds Rate ไว้ที่ระดับต่ำ 0-0.25% ตามการคาดการณ์ของตลาด และระบุเช่นเดิมว่าจะคงอยู่ที่ระดับดังกล่าวจนกว่าตลาดแรงงานจะอยู่ในระดับที่คณะกรรมการประเมินว่าเป็นระดับการจ้างงานเต็มอัตรา (Full Employment) และเงินเฟ้อเร่งตัวขึ้นสู่ระดับ 2% และเกินระดับดังกล่าวพอสมควร (Exceed moderately) เป็นระยะเวลาหนึ่ง (For some time)

ด้านการเข้าซื้อสินทรัพย์ Fed ยังคงระบุเช่นเดิมว่าจะเข้าซื้อสินทรัพย์ที่อัตราปัจจุบัน USD120bn ต่อเดือน เป็นอย่างน้อย แบ่งเป็นพันธบัตรรัฐบาล (Treasury) เดือนละ USD80bn และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน ซึ่งออกโดยหน่วยงานภาครัฐ (MBS) เดือนละ USD40bn และระบุจะเข้าซื้อไปจนกว่าจะเห็นพัฒนาการที่ชัดเจน “Substantial further progress” ว่าการจ้างงานจะกลับเข้าสู่ระดับที่คณะกรรมการประเมินว่าเป็นการจ้างงานเต็มอัตราและเงินเฟ้อเข้าสู่เป้าหมาย ซึ่งเป็นประโยคที่ Fed ระบุในแถลงการณ์นับตั้งแต่การประชุมเดือน ธ.ค. 2020 และระบุเช่นเดิมว่านับตั้งแต่เดือน ธ.ค. 2020 เศรษฐกิจได้มีพัฒนาการที่ดีในการเคลื่อนเข้าสู่เป้าหมาย (การจ้างงานและเงินเฟ้อมีพัฒนาการดีขึ้นชัดเจน)

แต่ในการประชุมรอบนี้ Fed ได้ระบุเพิ่มเติมว่า “ หากเศรษฐกิจยังฟื้นตัวต่อเนื่องตามที่คาดการณ์ไว้ คณะกรรมการเห็นว่าการชะลอการเข้าซื้อสินทรัพย์ (QE Taper) ใกล้ถึงจุดเริ่มต้นแล้ว (May soon be warranted)” ซึ่งเปลี่ยนแปลงไปจากแถลงการณ์ในการประชุมรอบก่อนที่ระบุว่า Fed จะทำการประเมินพัฒนาการดังกล่าวต่อไปในการประชุมเดือนข้างหน้า

นาย Jerome Powell ประธาน Fed ระบุในแถลงการณ์หลังการประชุมว่า Fed อาจเริ่มต้น QE Taper ในการประชุมครั้งถัดไป (วันที่ 2-3 พ.ย.) และสิ้นสุดกระบวนการดังกล่าวกลางปี 2022

แถลงการณ์ Fed ในส่วนของภาพรวมเศรษฐกิจเปลี่ยนแปลงจากการประชุมรอบก่อนเล็กน้อย โดยระบุว่ากลุ่มที่ได้รับผลกระทบโดยตรงจาก COVID-19 มีพัฒนาการดีขึ้นในช่วงเดือนที่่ผ่านมา แต่จำนวนผู้ติดเชื้อที่เร่งตัวขึ้นส่งผลให้การฟื้นตัวล่าช้าออกไป จากเดิมที่ระบุว่า กลุ่มดังกล่าวยังไม่ฟื้นตัวเต็มที่ และระบุว่าเงินเฟ้ออยู่ในระดับสูง สะท้อนผลของปัจจัยชั่วคราว จากเดิมที่ระบุว่า เร่งตัวขึ้น

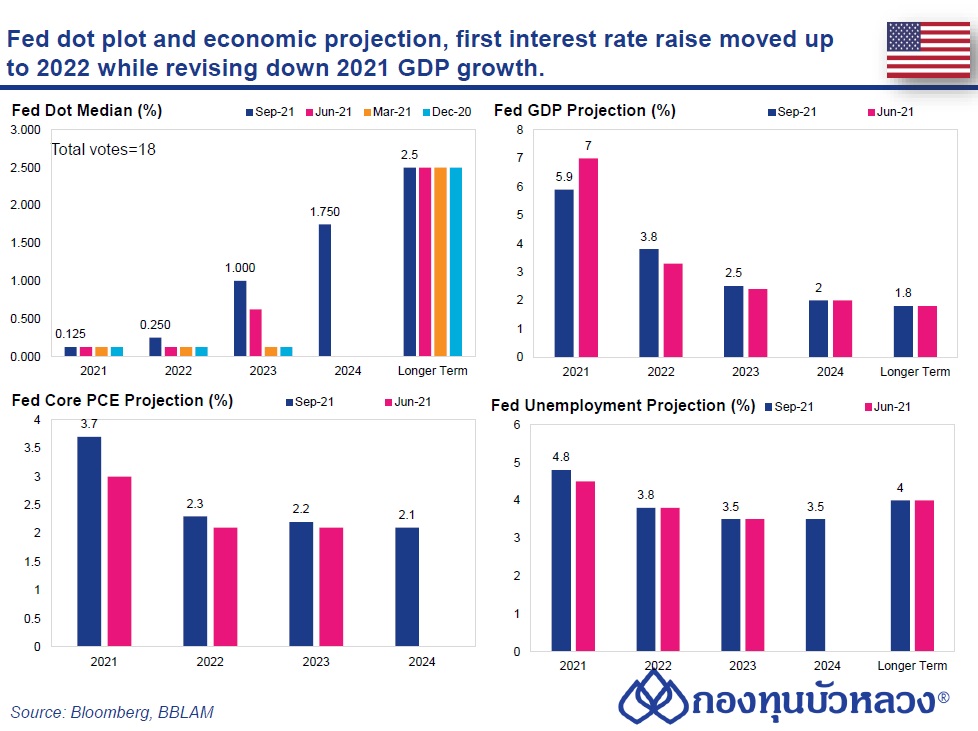

ด้านแนวโน้มของดอกเบี้ย หรือ Dot plot สะท้อนว่า Fed มีท่าที Hawkish ขึ้นมาก โดยมีคณะกรรมการ 9 จากทั้งหมด 18 ท่าน ที่มองปรับขึ้นดอกเบี้ยในปี 2022 (เพิ่มขึ้นจากคาดการณ์ครั้งก่อนในเดือน มิ.ย. ที่มี 7 ท่าน) และในจำนวนนั้น 3 ท่านมองขึ้นดอกเบี้ยถึง 2 ครั้ง

สำหรับปี 2023 Dot Plot ชี้จะปรับขึ้นดอกเบี้ย 3 ครั้ง มีความเข้มงวดกว่าเดิม (Hawkish) ที่เคยส่งสัญญาณไว้ครั้งก่อนและที่ตลาดคาดไว้ที่ 2 ครั้ง และ Dot Plot ปี 2024 ซึ่งเป็นการเปิดเผยครั้งแรก ชี้จะปรับขึ้นดอกเบี้ยอีก 3 ครั้ง เท่ากับที่ตลาดคาด (Bloomberg Consensus) ขณะที่คาดการณ์ดอกเบี้ยระยะยาว (Longer-run Rate) ยังคงอยู่ที่ 2.5% เช่นเดิม

สอดรับกับแนวโน้มของดอกเบี้ย Fed ปรับเพิ่มคาดการณ์เงินเฟ้อ Core PCE ของปี 2021-2023 ขึ้น โดยปรับขึ้นมากของปี 2021F เป็น 3.7% (vs. 3.0% คาดการณ์ครั้งก่อน) และปรับขึ้นเป็น 2.3% และ 2.2% ในปี 2022-2023F ตามลำดับ (เพิ่มขึ้นปีละ 0.2ppt และ 0.1ppt ตามลำดับ) สะท้อนปัญหา Supply Disruptions ที่ยังคงอยู่ โดยคาดจะขยายตัวที่ 2.1% ในปี 2024F

ส่วนคาดการณ์เศรษฐกิจ Fed ปรับลดคาดการณ์ GDP ปี 2021F ลงมากเป็น 5.9% (vs. 7.0% คาดการณ์ครั้งก่อน) ขณะที่ปรับขึ้นของปี 2022-2023F เป็น 3.8% และ 2.5% ตามลำดับ (เพิ่มขึ้นปีละ 0.5ppt และ 0.1ppt ตามลำดับ) และคาดจะขยายตัว 2.0% ในปี 2024F

ด้านตลาดแรงงาน Fed คาดอัตราการว่างงาน (Unemployment Rate) จะปรับลดลงอยู่ที่ 4.8% ณ สิ้นปี 2021F (vs. 4.5% คาดการณ์ครั้งก่อน) จากปัจจุบันที่ 5.2% และลดลงต่อเนื่องอยู่ที่ 3.5% ณ สิ้นปี 2024F