BF Economic Research

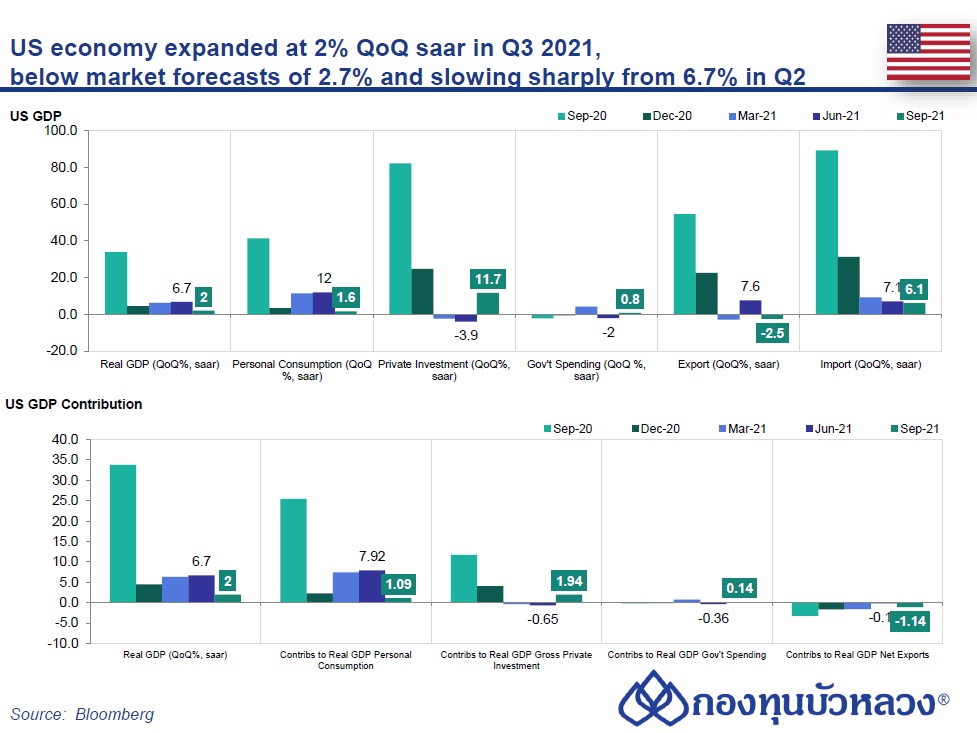

GDP สหรัฐฯไตรมาส 3/2021 ขยายตัว 2.0% QoQ, saar ชะลอลงอย่างมากจาก 6.7% ไตรมาสก่อน และต่ำกว่าที่ตลาดคาดที่ 2.7% โดยเมื่อเทียบกับช่วงเดียวกันปีก่อน GDP ขยายตัว 4.9% YoY (vs. 12.2% ไตรมาสก่อน)

- ในรายองค์ประกอบพบว่า การใช้จ่ายของผู้บริโภคอยู่ที่1.6% QoQ, saar ชะลอลงจาก 12.0% ในไตรมาสก่อน แต่สูงกว่าที่ตลาดคาดที่ 0.9% โดยการใช้จ่ายภาคบริการขยายตัว 7.9% (vs. 11.5% ไตรมาสก่อน) ยังคงได้อานิสงส์จากการเปิดเศรษฐกิจแม้จะชะลอลงจากไตรมาสก่อนจากการระบาดของ COVID-19 สายพันธุ์ Delta ขณะที่การใช้จ่ายซื้อสินค้าพลิกกลับมาหดตัว -9.2% (vs. 13.0% ไตรมาสก่อน) จากการใช้จ่ายหมวดรถยนต์และอุปกรณ์ที่หดตัวสูง -53.9% (vs. 15.9% ไตรมาสก่อน) จากปัญหาขาดแคลน Semiconductors ทั่วโลกที่กดดันผลผลิตและหนุนให้ราคาปรับตัวเพิ่มขึ้นอย่างมาก

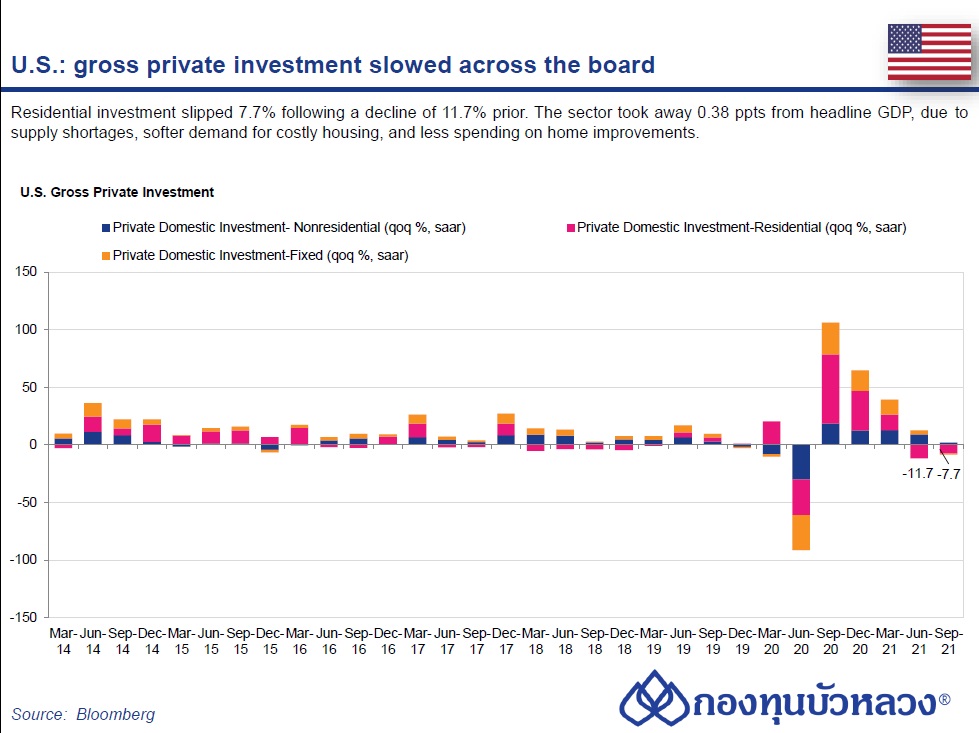

- ด้านการลงทุนภาคเอกชนพลิกกลับมาหดตัว -0.8% QoQ, saar (vs. 3.3% ไตรมาสก่อน) โดยการลงทุนภาคอสังหาริมทรัพย์หดตัว -7.7% ต่อเนื่องจาก -11.1% ไตรมาสก่อน ขณะที่การลงทุนภาคธุรกิจ (CAPEX) ชะลอตัวลงเป็น 1.8% จาก 9.2% ไตรมาสก่อน จากการลงทุนในหมวดอุปกรณ์พลิกกลับมาหดตัว (-3.2% vs. 12.1% ไตรมาสก่อน) ขณะที่การลงทุนในหมวดทรัพย์สินทางปัญญายังขยายตัวดี (12.2% vs. 12.5% ไตรมาสก่อน)

- สำหรับการใช้จ่ายภาครัฐพลิกกลับมาขยายตัวเล็กน้อย 0.8% QoQ, saar (vs. -2.0% ไตรมาสก่อน)

- ปริมาณสินค้าคงคลังเป็นปัจจัยหนุนเศรษฐกิจในไตรมาสนี้ที่ +2.1ppt หลังจากที่เป็นปัจจัยฉุดต่อเนื่องสองไตรมาสก่อนหน้า

- ยอดส่งออกสุทธิ (Net Exports) เป็นปัจจัยฉุดจากยอดนำเข้าที่ขยายตัวดี 6.1% QoQ, saar (vs. 7.1% ไตรมาสก่อน) ขณะที่ยอดส่งออกพลิกกลับมาหดตัว -2.5% (vs. 7.6% ไตรมาสก่อน)

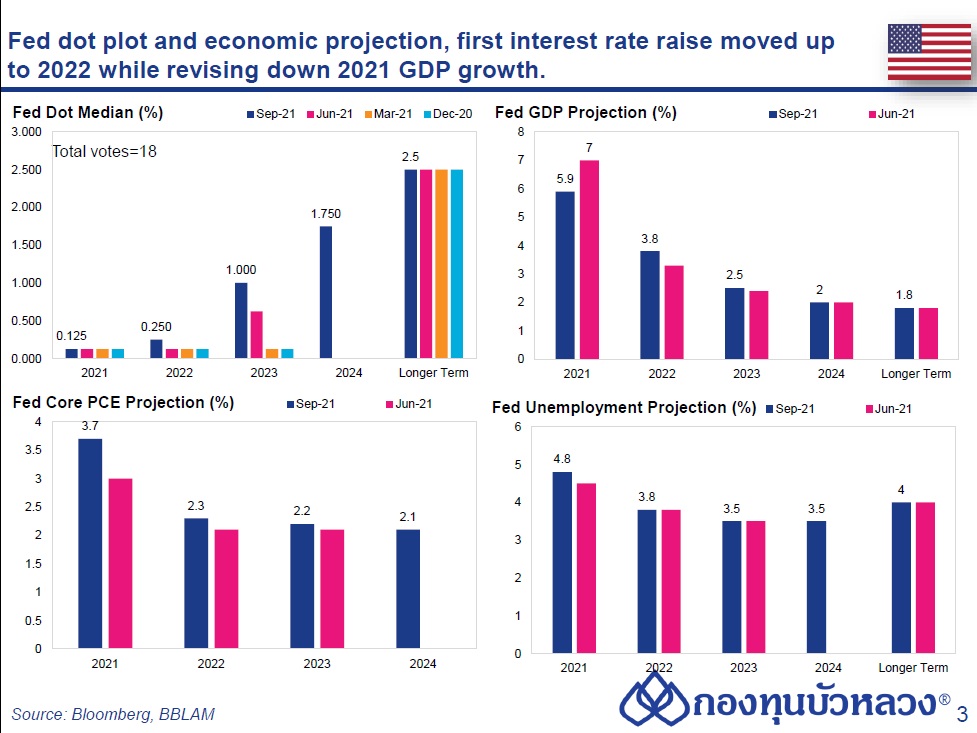

- หากไม่นับรวมปริมาณสินค้าคงคลังและยอดส่งออกสุทธิ หรือดูเฉพาะอุปสงค์ในประเทศ (Final Sales to Domestic Purchaser) เศรษฐกิจจะขยายตัว 1.0% QoQ, saar (vs. 8.0% ไตรมาสก่อน) มองไปทั้งปีนี้ Fed คาดว่าเศรษฐกิจสหรัฐฯจะขยายตัวที่ 5.9% ขณะที่ IMF มองว่าจะขยายตัว 6.0%