สรุปความ

BF Economic Research

When the world is full of uncertainty, don’t count much on the economic outlook.

หมายความว่า เวลาที่โลกเต็มไปด้วยความไม่แน่นอน อย่าไปเอาอะไรมากกับการประมาณการเศรษฐกิจ

แม้จะเป็นการจั่วหัวที่ล่อแหลม แต่เราก็มีเหตุผลมาอธิบายว่าทำไมเราอาจไม่ต้องไปคิดมากว่าจะทำนายแม่นหรือไม่แม่นเกี่ยวกับประมาณการผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) หรือไม่ และถึงแม้ว่าประมาณการจะแม่นหรือไม่แม่น ก็สามารถช่วยในการจับจุดหาจังหวะการลงทุนได้

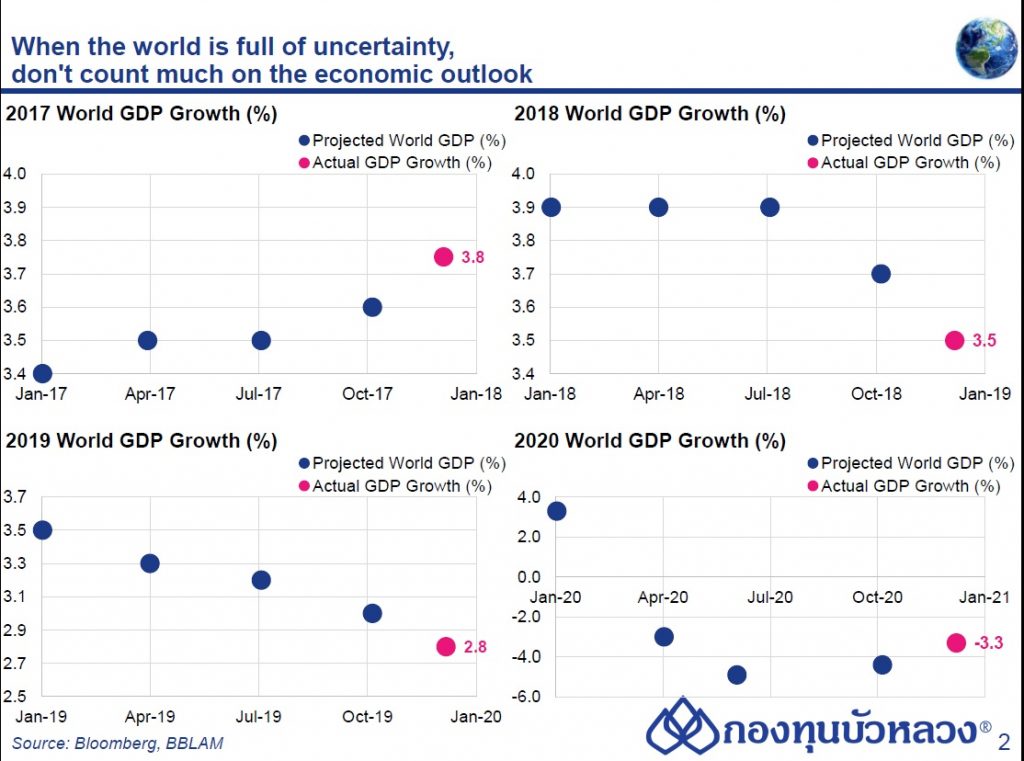

โดยปกติแล้ว GDP จะมีการประมาณการในช่วงเดือน ม.ค., เม.ย., ก.ค. และ ต.ค. หากดูจากกราฟด้านบน จุดสีน้ำเงินที่เห็นในกราฟจะแสดงการประมาณการเศรษฐกิจที่เกิดขึ้นในแต่ละไตรมาสของปี 2017-2020 ส่วนจุดสีชมพู แสดงตัวเลขจริงที่ออกมาว่าอยู่ที่เท่าไหร่

ในปี 2017 ช่วงนั้นเศรษฐกิจโลกค่อนข้างดี แต่กลายเป็นนักเศรษฐศาสตร์มองว่าดีน้อยเกินไป โดยต้นปีมองว่าเศรษฐกิจจะโต 3.4% แต่ท้ายปีมาปิดที่ 3.8% ส่วนปี 2018 ก็มีการประมาณการตัวเลขต่อเนื่องมาจากตัวเลขปี 2017 โดยคาดไว้ช่วงต้นปีว่าจะเติบโต 3.9% แต่ท้ายสุด ปลายปีมีสงครามการค้า ก็ทำให้ตัวเลขจริงที่ออกมาอยู่ที่ 3.5%

ปี 2019 เปิดมาต้นปี ก็มีการมองไว้ว่าเศรษฐกิจจะโต 3.5% เท่าๆ กับปี 2018 แต่ปรากฎว่าช่วงท้ายปีมาเจอกับเรื่องโควิด-19 ท้ายที่สุดจึงกลายเป็นว่านักเศรษฐศาสตร์มองเศรษฐกิจไว้ดีเกินไป ส่วนปี 2020 เกิดความไม่แน่นอน เพราะว่าตอนแรกมองไว้ว่าโควิด-19 จะทำให้ปี 2020 จะเจอเรื่องฐานต่ำ ดังนั้น GDP ก็น่าจะดีดขึ้นมา แต่กลับกลายเป็น GDP ยังคงปรับลดลงไปและหดตัวด้วย

สรุปแล้วปี 2017-2020 นักเศรษฐศาสตร์ไม่เคยประมาณการเศรษฐกิจถูกเลยสักครั้ง แต่ว่า ประมาณการที่นักเศรษฐศาสตร์มองแต่ละไตรมาส สะท้อนอารมณ์ของตลาดได้ ดังนั้นในการประมาณการแต่ละครั้ง เราสามารถจับจังหวะการลงทุนได้ว่า ไตรมาสั้นตลาดมีอารมณ์อย่างไรเพราะอารมณ์ที่เปลี่ยนไป หมายถึงกลุ่มธุรกิจที่ตลาดชอบเปลี่ยนแปลงไปด้วย

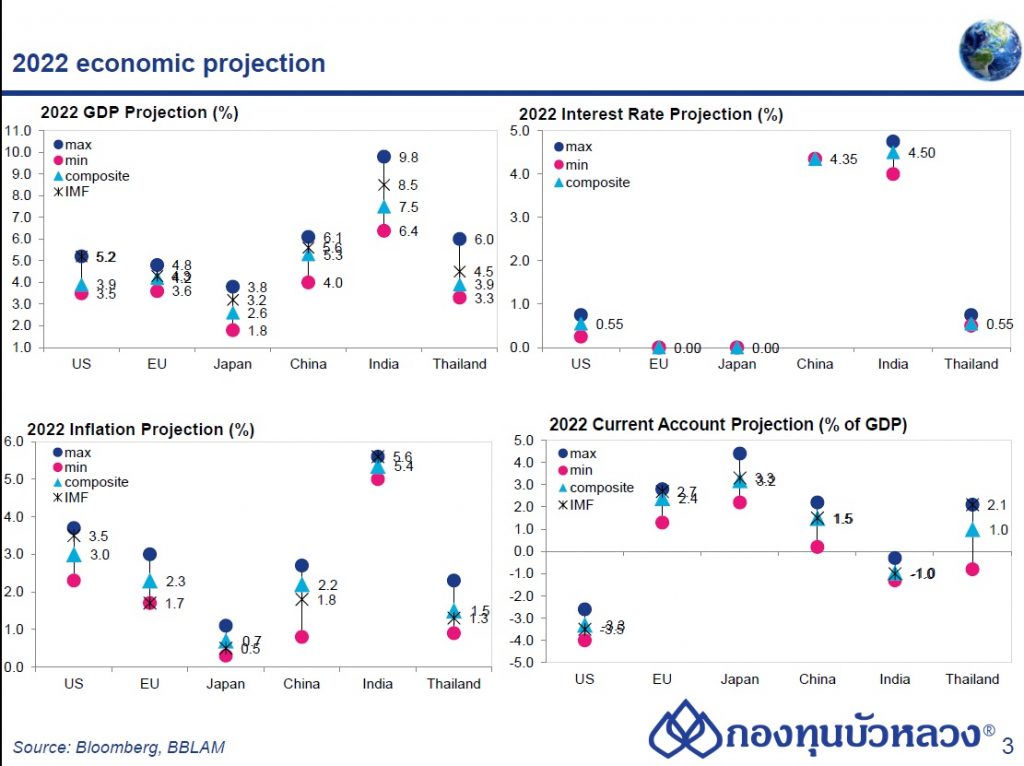

พอมาในปี 2022 เราอยากทราบว่า นักเศรษฐศาสตร์สำนักต่างๆ มอง GDP อย่างไรบ้าง โดยจากข้อมูลใน Bloomberg ที่โบรกเกอร์ต่างๆ ดังๆ ในโลก คาดการณ์ GDP ไว้ ว่าตัวเลขสูงสุด ต่ำสุด และค่ากลางอยู่ที่เท่าไหร่ รวมถึงตัวเลขที่กองทุนการเงินระหว่างประเทศ (IMF) มองไว้ พบว่า ขอบเขตการมอง GDP กว้างมาก เช่น สหรัฐฯ ที่โบรกเกอร์มองการเติบโต GDP ต่ำสุดไว้ที่ 3.5% แต่ว่ามองสูงสุดไว้ 5.2% แปลว่า เกิดเสียงแตก ซึ่งในเชิงสถิติ เมื่อไหร่ก็ตามเราเห็นความคิดเห็นของแต่ละคนเหวี่ยงในกรอบที่กว้าง แปลว่า 1.มุมมองแต่ละคนไม่เหมือนกัน 2.ยังมีความไม่แน่นอนเกิดขึ้น ซึ่งบางคนอาจนำความไม่แน่นอนใส่ไปในประมาณการแล้ว แต่บางคนยังไม่ได้นำปัจจัยนี้ใส่เข้าไป

ฉะนั้นเมื่อมุมมองต่าง ผลของ GDP ก็ออกมาต่าง สิ่งที่เกิดขึ้นคือ เราเห็นการเหวี่ยงของตัวเลข GDP ไม่เฉพาะตลาดเกิดใหม่ (Emerging Market : EM) เช่น ไทย ซึ่งมีประมาณการกันตั้งแต่ 3.3-6% หรืออินเดียอยู่ที่ 6.4-9.8% แต่ตลาดพัฒนาแล้ว (Developed Market : DM) ก็ไม่น้อยหน้าไปกว่ากันเลย แสดงว่านักเศรษฐศาสตร์แต่ละสังกัดยังมีความคิดเห็นที่ไม่ได้ตกตะกอนไปด้วยกัน

ความกว้างของความเห็นที่แตกต่างกันมีมาก ซึ่งไม่เฉพาะแต่ GDP เท่านั้น มุมมองเรื่องอัตราดอกเบี้ยก็ยังมีเสียงแตกกันอยู่ โดยเฉพาะสหรัฐฯ อินเดีย รวมถึงไทย ที่ก็ยังมีความคิดเห็นที่แตกต่างกัน แม้โดยทั่วไปมองว่าจะคงอัตราดอกเบี้ย แต่ก็มีตัวเลขที่ออกห่างจากอัตราดอกเบี้ยปัจจุบัน 0.05% แสดงว่ามีบางเจ้าที่มองว่า ธนาคารแห่งประเทศไทย (ธปท.) อาจจะขึ้นดอกเบี้ยก็ได้

ตัวเลขเงินเฟ้อก็เช่นเดียวกัน ที่มีความแตกต่างกัน และตัวเลขดุลบัญชีเดินสะพัดก็เป็นไปในลักษณะเดียวกัน ซึ่งสิ่งเหล่านี้ไม่น่าตกใจ เพราะความคิดเห็นอาจจะแตกต่างกันในช่วงต้นปี

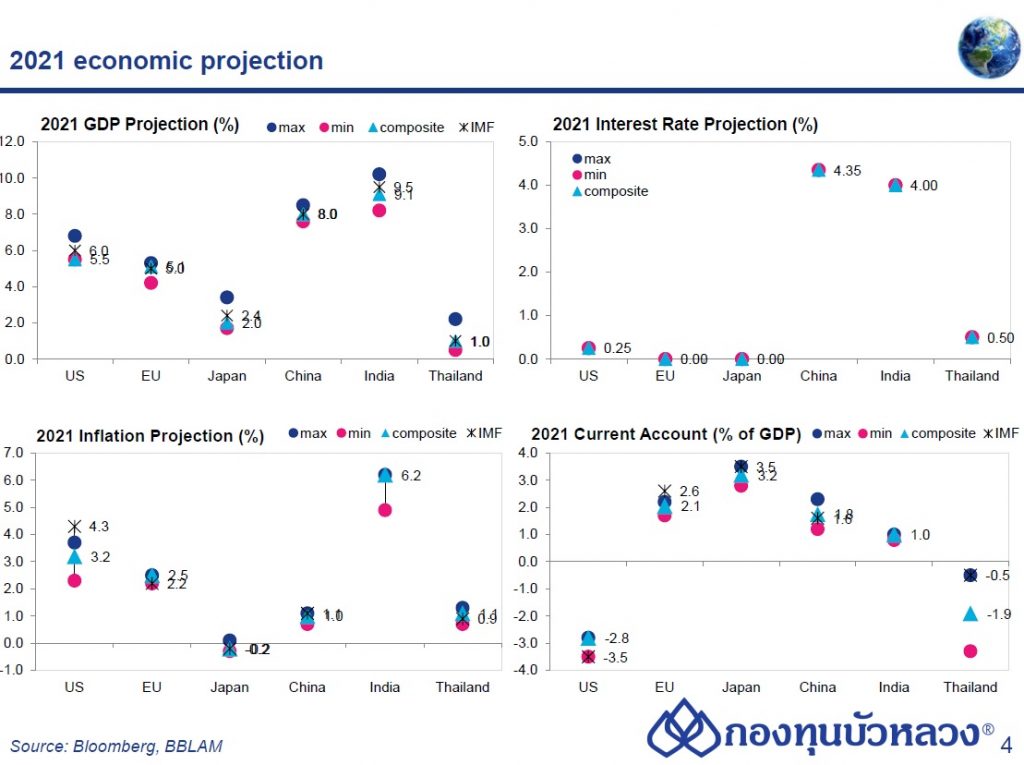

เมื่อกลับไปเทียบกับปี 2021 ที่มีการประกาศ GDP ไปแล้ว 3 ไตรมาส หากนักลงทุนดูกราฟ ก็จะพบว่ามีความแตกต่างจากปี 2022 โดยจะเห็นความใกล้ชิดระหว่างตัวเลขประมาณการสูงสุดและต่ำสุด แปลว่าตัวแปรหลายตัวได้มีการนำเข้ามาประมวล หรือ price in ใน GDP แล้ว อีกทั้งใกล้จะจบปี 2021 แล้ว ดังนั้นจะมองแตกต่างมากก็คงเป็นไปไม่ได้ เพราะตัวเลขจริงออกมา 3 ไตรมาสแล้ว ส่วนตัวเลขจริงไตรมาสสุดท้ายจะออกมาในช่วงประมาณ ม.ค.-ก.พ.

ภาพแบบนี้เวลาแต่ละคนมอง GDP ไม่แตกต่างกันมาก แปลว่า ข้อมูลทุกอย่างเข้าไปอยู่ในการประเมินของตลาดแล้ว ดังนั้นอาจจะไม่มี upside ในเชิงเศรษฐกิจแล้ว ซึ่งเราไม่ค่อยชอบตัวเลขที่ไม่เหวี่ยง เนื่องจากตลาด price in ไปแล้ว แต่เราชอบแบบเวลาที่ตลาดยังมีความคิดเห็นไม่ตรงกัน เพราะเป็นจังหวะที่ประเมินได้ว่า สิ่งที่เราคิดไว้ถูกต้องหรือไม่

โดยรวมไม่มีใครมองแล้วว่า GDP ของปี 2021 จะออกมาเป็นเช่นไร สำนักไหนจะประเมินถูกหรือไม่ถูก เพราะถึงแม้จะรู้ GDP จริงของปี 2021 ในช่วงต้นปี 2022 ก็ใช้ประโยชน์ตัวเลขนี้ไม่ได้แล้ว ดังนั้นเราอย่าไปมัวมองที่ผลลัพธ์เลย แต่ให้มองที่ระหว่างทางดีกว่า ว่าระหว่างทางปี 2022 ที่ความคิดเห็นเกี่ยวกับ GDP ยังไม่ตรงกัน มีปัจจัยอะไรบ้างที่นักลงทุนควรให้ความสำคัญเป็นพิเศษ

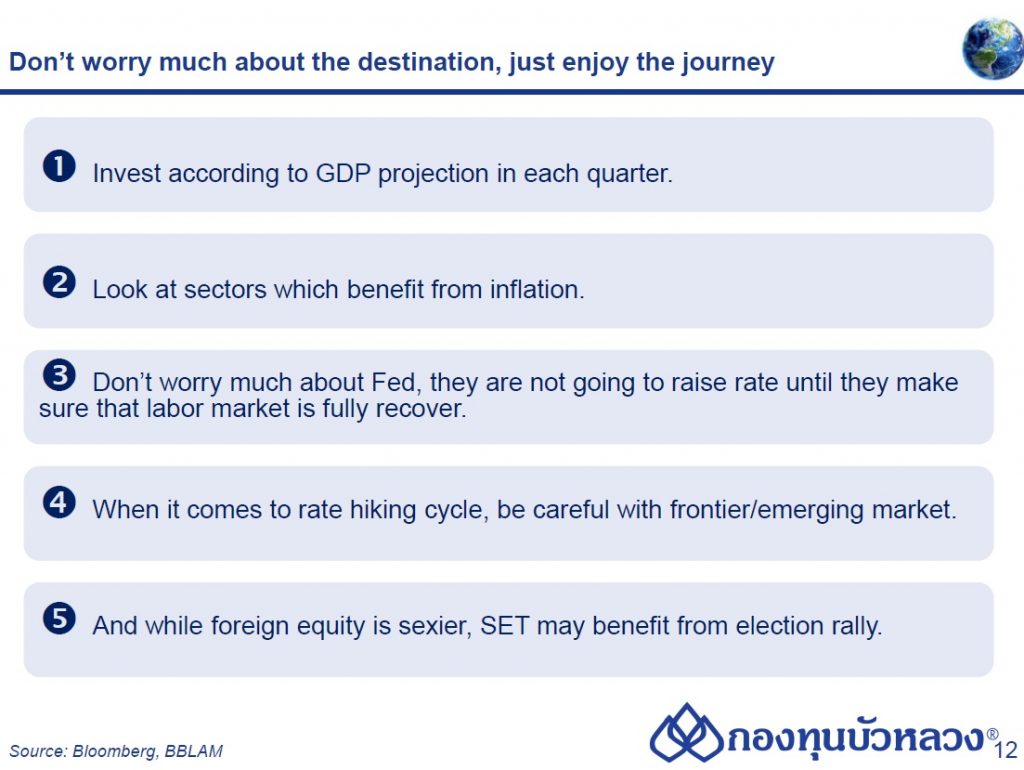

กองทุนบัวหลวง นำเสนอ 5 ปัจจัยที่มองว่านักลงทุนควรให้ความสำคัญ

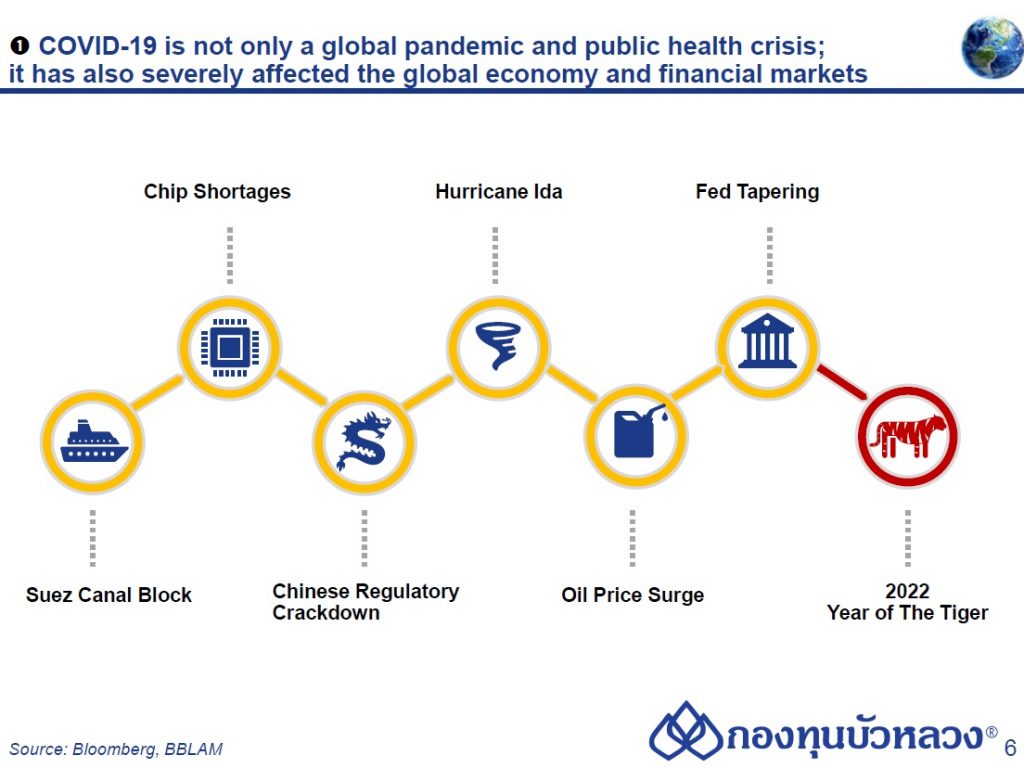

1.โควิด-19 โดย ณ วันที่ 7 ธ.ค. เรามีการพบโควิดสายพันธุ์ใหม่ โอมิครอนแล้ว ดังนั้นเรื่องของโควิดยังอยู่กับเรา และในปีหน้าก็น่าจะนำมาซึ่งแรงกระแทกของตลาดอยู่เช่นกัน ทั้งนี้ โควิด-19 ไม่ได้นำมาสู่ปัญหาด้านสุขภาพเท่านั้น แต่นำไปสู่หลายอย่างที่ไม่คาดคิด เช่น 6 ประเด็น ที่นำมาเสนอ เป็นสิ่งที่เมื่อเราประเมินเศรษฐกิจปี 2021 ในปี 2020 เราไม่เคยคาดคิดเลยว่าสิ่งเหล่านี้จะเกิด

ประเด็นเหล่านี้ ได้แก่ คลองสุเอซถูกปิดกั้นไว้เพราะถูกเรือขวางคลอง จากนั้นก็เผชิญปัญหาขาดแคลนชิป ซึ่งเดิมคาดการณ์กันว่าปัญหาจะบรรเทาลงในช่วงครึ่งปีแรก แต่ปรากฎว่าจนถึงสิ้นปีนี้ ปัญหาขาดแคลนชิปก็ยังไม่บรรเทา

ต่อมารัฐบาลจีนปรับกฎเกณฑ์คุมเข้มมากขึ้นในกลุ่มที่รัฐบาลจับจ้องเป็นพิเศษ ซึ่งก็ถือว่าเกินความคาดหมาย จากนั้นในเดือน ก.ย.-ต.ค. เกิดภัยธรรมชาติในสหรัฐฯ ทำให้โรงกลั่นน้ำมัน โรงงานที่เกี่ยวข้องกับพลังงานต้องปิดตัวลงไป ทั้งยังมีประเด็นแนวโน้มพลังงานสีเขียว (green energy) ซึ่งก็นำไปสู่ปัญหาต่อมาคือ ราคาน้ำมันไต่ระดับขึ้น โดยในช่วงที่เกิดโควิด น้ำมันราคาอยู่ในระดับ 40 ดอลลาร์สหรัฐต่อบาร์เรล แต่ปัญหาเหล่านี้ทำให้ ราคาน้ำมันปรับขึ้นไปกว่า 2 เท่าตัวจากช่วงโควิด

ทั้งนี้เกือบปิดท้ายปี ก็ยังมีประเด็นเรื่องธนาคารกลางสหรัฐฯ (Fed) ออกมาประกาศแนวทางการลดซื้อสินทรัพย์สภาพคล่อง เพื่อลดการใช้นโยบายผ่อนคลายเชิงปริมาณ หรือทำ QE Tapering ซึ่งสิ่งนี้ตลาด price in ไปเรียบร้อยแล้ว แต่ตลาดเริ่มมาเก็งกรอบเวลาว่าการปรับขึ้นอัตราดอกเบี้ยว่าจะเกิดขึ้นเมื่อไหร่

สิ่งเหล่านี้เป็นสิ่งที่นักเศรษฐศาสตร์ก็ไม่สามารถคาดการณ์ได้ ในช่วงปี 2020 มองไปถึงปี 2021 ดังนั้นเมื่อปี 2021 เกิดภาวะแบบนี้มา ไม่ได้หมายความว่าในปี 2022 จะไม่เกิดขึ้น ในปี 2022 ซึ่งเป็นปีเสือ จึงควรเตรียมใจให้ดี คิดว่าจะมีเรื่องที่เราไม่คาดคิดเกิดขึ้นแน่นอน

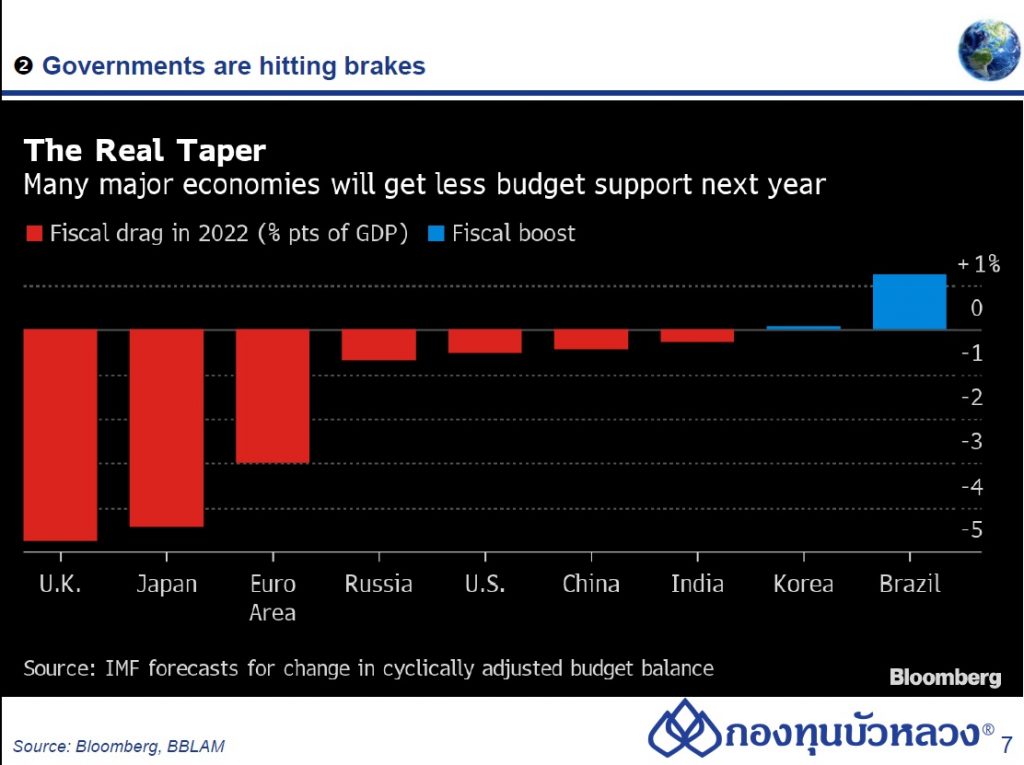

2.นโยบายการคลัง

ถ้าจำกันได้ เรามีการล็อคดาวน์ครั้งใหญ่ของโลก เศรษฐกิจชะงักงัน รัฐบาลเป็นพระเอกสำคัญที่ต้องระดมเม็ดเงินการคลังมาช่วยอุดรอยรั่วทางเศรษฐกิจ ซึ่งพอทำไปแล้วก็เกิดภาวะความเต็มแล้วในการใช้เงินทางการคลัง มีเรื่องวินัยการคลังมาเกี่ยวข้อง จนเพดานหนี้ขึ้นไปกระทุ้งเพดานอีกรอบแล้ว หลายรัฐบาลประสบภาวะเกิดข้อจำกัดอาจไม่สามารถใช้เงินได้เท่าเดิม ดังนั้นแรงกระตุ้นทางการคลังที่จะส่งมายังเศรษฐกิจปี 2022 อาจจะไม่เท่ากับปี 2021

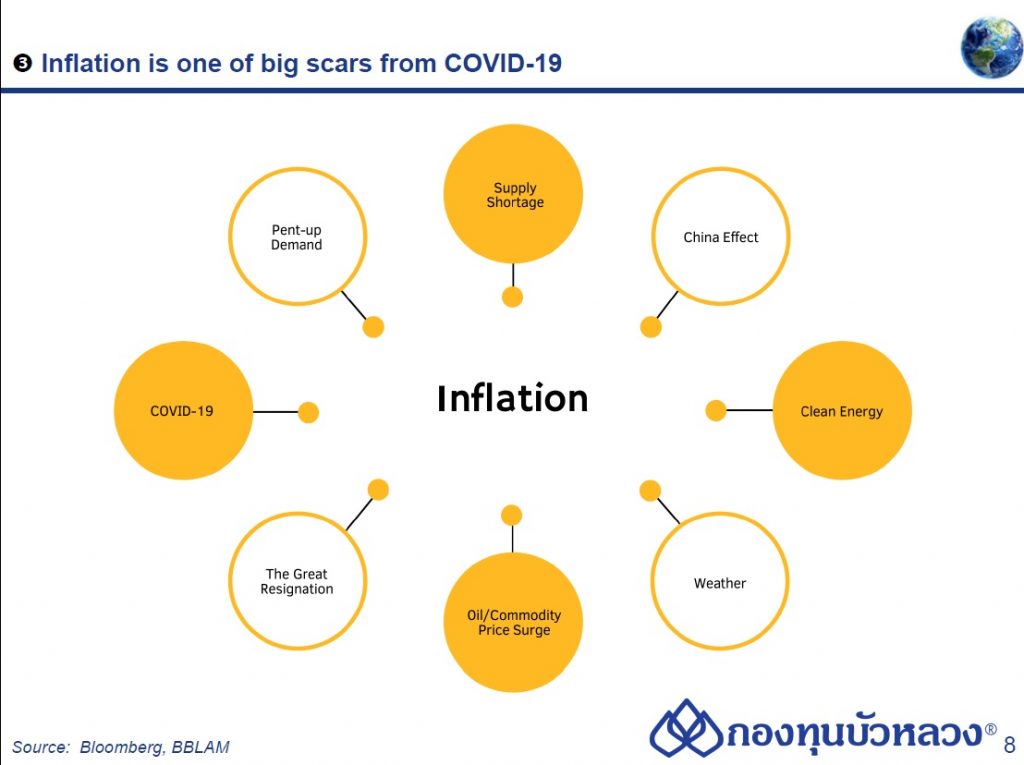

3.เงินเฟ้อ

เวลามีเงินเฟ้อเกิดขึ้น นักเศรษฐศาสตร์ต้องเข้ามาดูว่า อาการเงินเฟ้อที่เกิดขึ้นมาจากปัจจัยอะไร ซึ่งเราสามารถไม่สนใจเงินเฟ้อได้ ถ้ามาจากความต้องการซื้อสินค้าเป็นหลัก เพราะมาจากฝั่งอุปสงค์ คือคนอยากซื้อ ราคาก็จะขึ้น แปลว่า คนมีความสามารถซื้อ สามารถเรียกราคาได้มากๆ ซึ่งสิ่งนี้เกิดขึ้นประมาณเดือน มี.ค.-เม.ย. 2021 ที่คนสหรัฐฯ มีความต้องการซื้อบ้าน ซื้อรถ ช่วงนั้นเรียกว่า demand side inflation แต่พอมาในช่วงครึ่งหลังของปี เกิดสิ่งที่เรียกว่า supply side inflation คือ เงินเฟ้อที่มาจากฝั่งต้นทุน ซึ่งมาจากหลายอย่าง ไม่ว่าจะเป็นเซมิคอนดักเตอร์ หรือราคาน้ำมัน

ทั้งนี้ เวลาน้ำมันดิบราคาขึ้น จะดึงราคาน้ำมันพืชขึ้นไปด้วย แล้วก็จะดึงหลายราคาสินค้าโภคภัณฑ์ที่มีความเกี่ยวโยงกันขึ้นไปด้วย แม้กระทั่งราคากาแฟยังปรับตามขึ้นไปด้วย ทุกท่านอาจสงสัยว่าทำไมจึงต้องพูดถึงน้ำมันพืช นั่นเพราะน้ำมันปาล์มเป็นส่วนประกอบสำคัญในขนมขบเคี้ยวที่คนชอบทานกัน หรือแม้กระทั่งลิปสติก ก็มีน้ำมันปาล์มเป็นส่วนประกอบสำคัญ

เมื่อน้ำมันปาล์มเข้าไปอยู่ในอุตสาหกรรมอาหารมาก เพราะฉะนั้นไม่ใช่เพียงน้ำมันดิบ เมื่อน้ำมันปาล์มราคาขึ้น จึงทำให้ต้นทุนอุตสาหกรรมอาหารปรับขึ้นไป เรียกว่าเป็น ripple effect คือ เมื่อเกิดแรงกระทุ้ง 1 ครั้ง ก็จะเกิดแรงกระทุ้งต่อไปเรื่อยๆ เพราะฉะนั้นเวลาที่เงินเฟ้อมาจากฝั่งอุปทาน ฝั่งต้นทุนการผลิต โดยเฉพาะเมื่อไปโผล่ที่ค่าแรงจะไม่ค่อยยอมลง เป็นสิ่งที่เราต้องให้ความสนใจว่าปรากฎการณ์นี้จะอยู่กับเราไปจนถึงปี 2022 หรือไม่

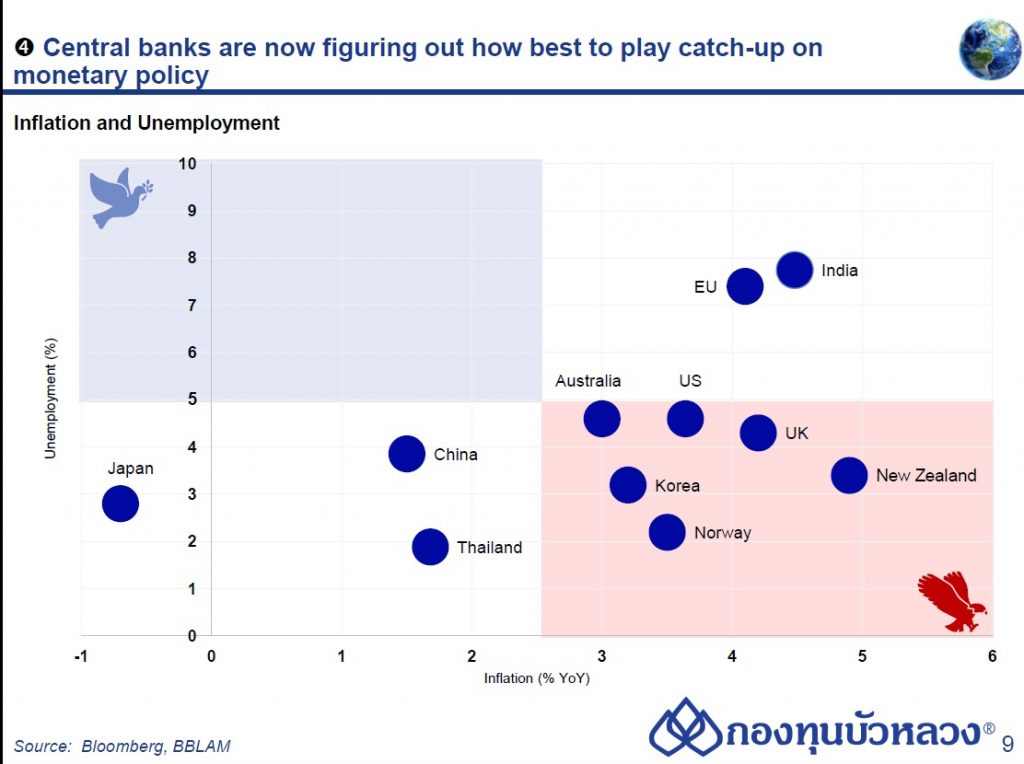

4.นโยบายการเงิน

ณ ตอนนี้ ดัชนีชี้วัดผลงาน หรือ KPI ของธนาคารกลางส่วนใหญ่ไปอยู่ที่เงินเฟ้อ เนื่องจากการดำเนินนโยบายการเงินที่ดีต้องมีเป้าหมาย คือ วัดได้ โปร่งใส และสามารถทำให้ธนาคารกลางกำหนดทิศทางนโยบายการเงินได้อย่างมีอิสรภาพ และท้ายสุดธนาคารกลางจะต้องรับผิดรับชอบต่อ KPI ของตัวเอง ซึ่งเงินเฟ้อเป็นเครื่องชี้หนึ่งที่เข้าข่ายมากกว่าอัตราแลกเปลี่ยน เป็นเหตุผลว่าเมื่อพูดถึงเงินเฟ้อ จึงต้องมาพูดถึงนโยบายการเงิน

สำหรับนโยบายการเงินในเวลานี้ หลายประเทศเริ่มเจอจุดที่อัตราเงินเฟ้อ Overshoot หรือว่าหลุดเกินกว่าเป้าหมายไปแล้ว เมื่อธนาคารกลางต้องรักษา KPI เรื่องเงินเฟ้อ จึงเกิดทางแยกในการดำเนินนโยบายว่าจะทำอย่างไรต่อดี

ธนาคารกลางบางแห่งทนไม่ไหว โดยเฉพาะในกลุ่มออสเตรเลีย ก็ปรับขึ้นอัตราดอกเบี้ยไปแล้ว ส่วนธนาคารกลางบางกลุ่มก็ยังอยากประวิงเวลารอดูเงินเฟ้อไปก่อน ว่าสิ่งที่เกิดขึ้นจะเกิดนานหรือเกิดเพียงชั่วคราว หนึ่งในนั้นก็คือ สหรัฐฯ เพราะถึงแม้สหรัฐฯ จะมี KPI เรื่องเงินเฟ้อ แต่ก็ยังมี KPI อีกรายการ คือตลาดแรงงาน ซึ่งมีการเปลี่ยนแปลงพอสมควร การจ้างงานขึ้นอยู่กับพฤติกรรมของแรงงานด้วย ดังนั้นจึงใช้เวลากว่าจะรู้ว่าการเปลี่ยนแปลงของตลาดแรงงานเป็นเรื่องชั่วคราวหรืถาวร

ในส่วนของประเทศไทย อยู่ในภาวะที่อัตราเงินเฟ้อยังไม่เกินกรอบ KPI ที่ธนาคารแห่งประเทศไทย (ธปท.) วางไว้ และอัตราการจ้างงานยังอยู่ในระดับต่ำ ยังมีกรอบทางการเงินที่สามารถรักษาระดับอัตราดอกเบี้ยปัจจุบันเอาไว้ได้อยู่

ดังนั้นในปี 2022 เรื่องนโยบายการเงิน ภาพการผ่อนคลายอาจมีอยู่ แต่ธนาคารกลางบางแห่งอาจต้องเริ่มคิดว่าจะเริ่มปรับขึ้นอัตราดอกเบี้ยเมื่อไหร่ดี อาจไม่ใช่การผ่อนคลายทั้งปี แบบปี 2021 เรื่องนี้จะอยู่กับเรา และตลาดอาจนำมาเป็นข้ออ้างเพื่อกังวลเป็นระยะ

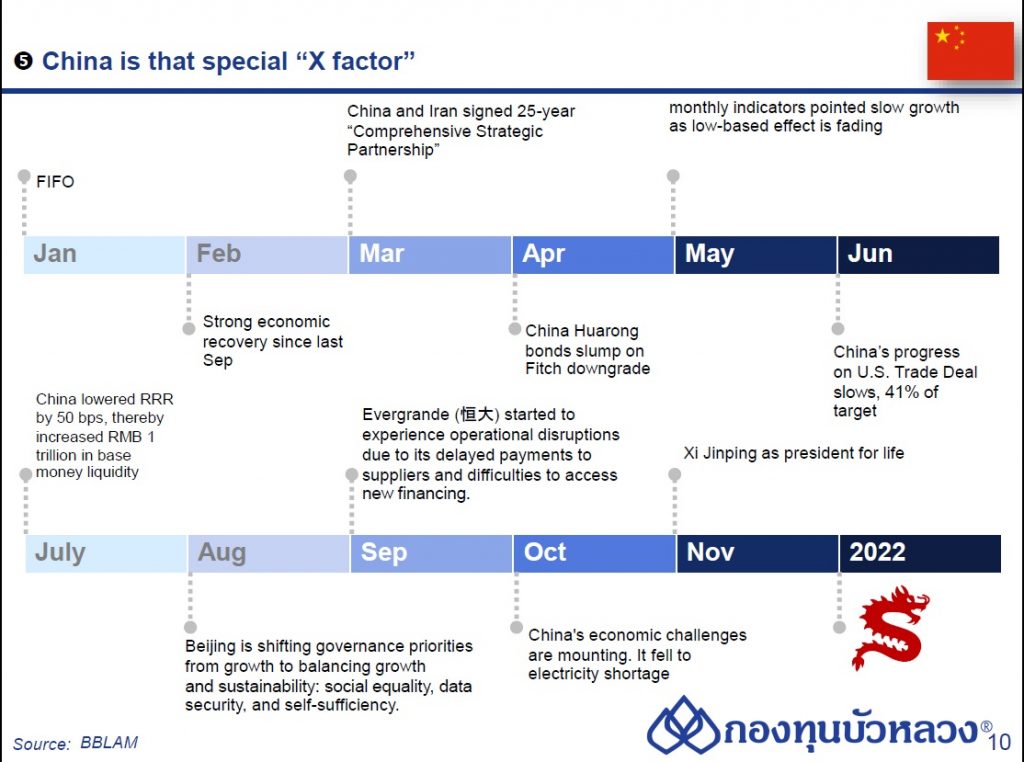

5.ประเทศจีน

ตอนเปิดปี 2021 ภาพเศรษฐกิจของจีนงดงามมาก บางคนเรียกว่า first in first out มาก่อนและไปก่อน โดยพอมาเข้าครึ่งปีหลัง จีนเริ่มคุมเข้มมากขึ้น เหมือนโดมิโน่ล้มในเชิงนโยบาย จนกระทั่งเดือน พ.ย. ประธานาธิบดีสี จิ้นผิง อาจจได้อำนาจทั้งชีวิต ซึ่งบ่งบอกว่า เวลาที่ผู้นำมีอำนาจมาก แนวทางการดำเนินโยบายปี 2022 อาจมุ่งเน้นเรื่องที่เคยเจอมาในปี 2021 อีกก็ได้ ดังนั้นจะเกิดการคุมเข้มเชิงนโยบายอะไรต่อ เราก็ต้องติดตามต่อไป

ท้ายที่สุดแล้ว 5 ปัจจัยที่ระบุมา นำไปใช้ประโยชน์ในการลงทุนได้ โดยมี 5 แนวคิดดีๆ คือ

1.ลงทุนให้เข้ากับอารมณ์ของการคาดการณ์ GDP ในแต่ละไตรมาส เช่น ไตรมาสแรก อาจจะเงียบๆ ก่อนจะมาเจอเดือน ก.พ. ที่มีการประกาศ GDP ทั้งปีก่อนหน้า ซึ่งเวลานั้นจะมาพร้อมการประกาศผลประกอบการรายไตรมาสของบริษัทจดทะเบียน เราไปรอดูภาพเศรษฐกิจในช่วงนั้นก็ยังทัน เมื่อเข้าไตรมาส 2 และ 3 จะเป็นช่วงที่การจับจ่ายใช้สอยลดลง เพราะผู้ปกครองต้องเก็บเงินไว้จ่ายค่าเทอม ดังนั้นการใช้จ่ายอาจไม่เท่าไตรมาสอื่นๆ จากนั้นไตรมาสที่ 4 เป็นช่วงเทศกาล อารมณ์ความสนุก การจับจ่ายใช้สอยจะกลับมาในช่วงนั้น แต่ไม่ว่าแต่ละไตรมาสจะเป็นอย่างไร ก็จะมี sector rotation ให้เหมาะสมกับการมอง GDP ในแต่ละช่วง 3 เดือนที่ผ่านมา ซึ่งอยากให้นักลงทุนติดตามใกล้ชิด

2.หากเงินเฟ้อยังอยู่ แนะนำให้ลงทุนใน sector ที่สามารถส่งผ่านผลกระทบเงินเฟ้อไปยังผู้บริโภคได้ คือต้นทุนมากก็จริง แต่ลูกค้ายังต้องซื้อ

3.ตลาดกังวลว่า Fed จะขึ้นดอกเบี้ยบ่อยกว่าประมาณการ แต่ในเมื่ออะไรยังไม่ชัดเจน อย่าเพิ่งไปด่วนสรุป ให้เวลามันก่อน เพราะตามที่บอกนักลงทุนไปว่า KPI ของ Fed ไม่ได้มีแค่เรื่องเงินเฟ้อ แต่ยังมีเรื่องตลาดแรงงานด้วย ซึ่ง Fed จะตัดสินใจขึ้นดอกเบี้ยโดยไม่สนใจตลาดแรงงานหรือไม่ ต้องรอฟังผลในปี 2022 อย่างน้อยอีก 3 เดือนข้างหน้า ระหว่างนี้ Fed ก็จะยังไม่ขึ้นดอกเบี้ย และถ้าตัวเลขแรงงานยังออกมาไม่ดีในปี 2022 มุมมองต่อการขึ้นดอกเบี้ยก็อาจชะลอออกไป

4.ถ้าเกิดวัฎจักรดอกเบี้ยขาขึ้น สิ่งที่ต้องระวังคือการลงทุนใน Frontier Market (ตลาดชายขอบ) และ Emerging Market (ตลาดเกิดใหม่) โดยสิ่งนี้คือ แนวคิดที่เรามองไปทั้งปี 2022 สิ่งนี้อาจไม่ได้เกิดขึ้นช่วงครึ่งปีแรก แต่เมื่อใดก็ตามที่สหรัฐฯ มีเครื่องชี้ที่ชัดเจนแล้วว่าต้องการปรับอัตราดอกเบี้ยขึ้น นักลงทุนที่ชอบตลาดเกิดใหม่อย่าง อาเซียน อินเดีย รวมถึงเวียดนาม ต้องดูพอร์ตให้ดีว่า ต้องการลงทุนต่อ หรือขายทำกำไร

5.แม้ตลาดหุ้นต่างประเทศจะดูเซ็กซี่ แต่ฤดูกาลเลือกตั้งของไทยใกล้เข้ามาแล้ว ฉะนั้นความน่าสนใจของการลงทุนหุ้นไทยก็ยังมีอยู่ มีหลาย sector ที่มักจะมาพร้อมกับฤดูกาลเลือกตั้ง จึงอยากให้นักลงทุนติดตาม

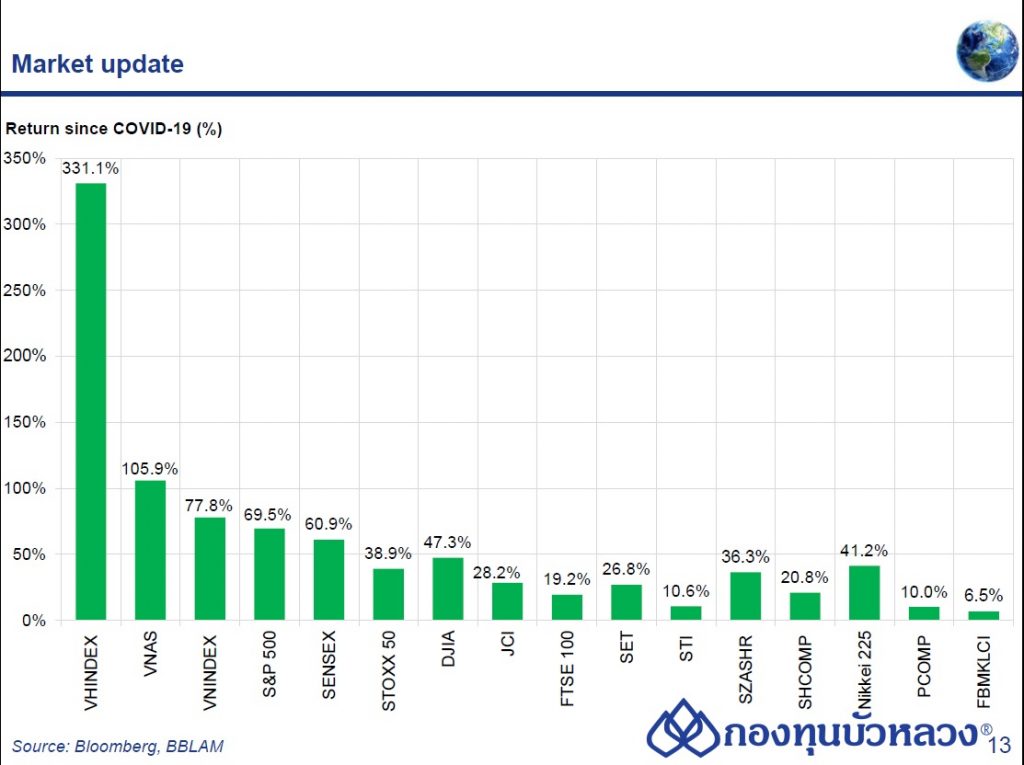

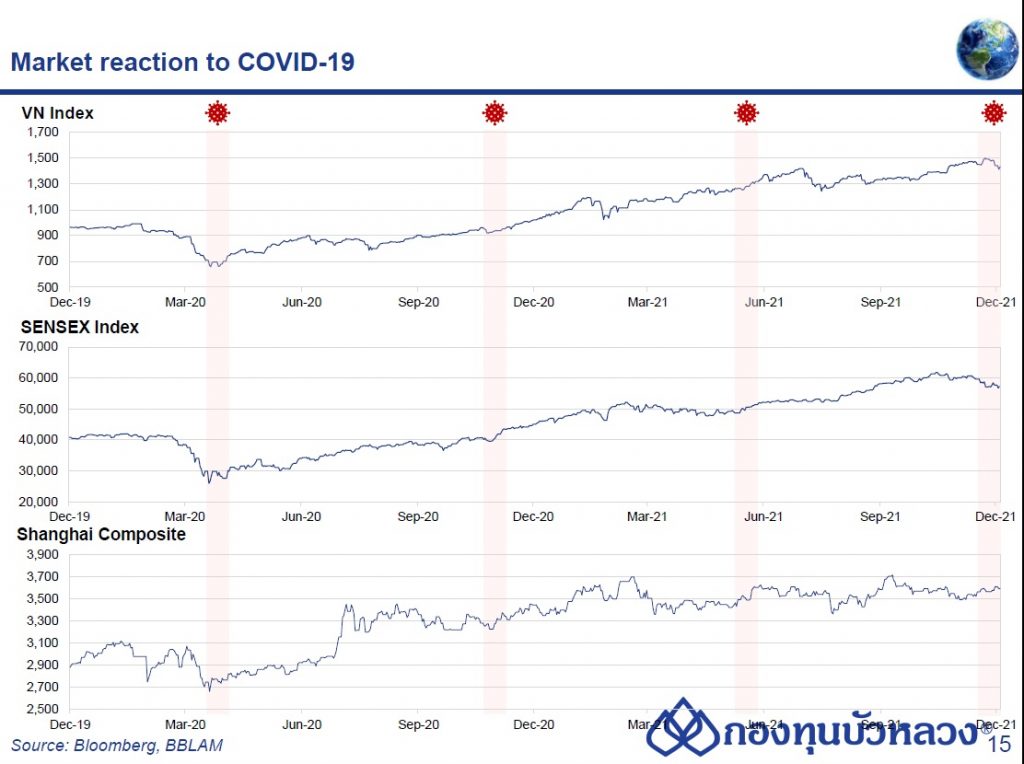

สุดท้ายนี้ อยากฝากให้นักลงทุนพิจารณาคือ ถ้าหากนักลงทุนยังลงทุนตั้งแต่ก่อนโควิด-19 จนกระทั่งเวลานี้ การลงทุนในตลาดหุ้นยังให้ผลตอบแทนที่ดีอยู่

แน่นอนว่า การค้นพบโควิด-19 ทำให้ตลาดตกใจ ตลาดกระชากลงไป กว่าจะฟื้นตัวกลับมา แต่เมื่อโควิดสายพันธุ์ใหม่ๆ เริ่มมาถี่ขึ้น เกิดการเปลี่ยนแปลงสายพันธุ์ทุก 6-7 เดือน ตลาดก็ปรับลดลงแต่ในอัตราที่น้อยกว่าเดิม

ดังนั้นหากในอนาคตเจอสายพันธุ์ใหม่ๆ ออกมาอีก ในรอบนั้นตลาดอาจปรับฐานเพียงช่วงสั้นๆ แล้วพุ่งต่อเลย ดังนั้นจึงไม่อยากให้นักลงทุนมองการเกิดโควิดสายพันธุ์ใหม่ๆ เป็นความเสี่ยง แต่ให้มองเป็นจังหวะในการเข้าสะสมการลงทุน เพื่อเฉลี่ยต้นทุน โดยถ้าไม่คิดถึงปัจจัยเศรษฐกิจเลย มองเพียงสายพันธุ์ใหม่อย่างเดียว ก็สามารถจับจังหวะ เพื่อหาต้นทุนต่ำ ในการเฉลี่ยต้นทุนในปี 2022 ได้แล้ว