Economic Research

ธนาคารกลางสหรัฐฯ (Fed) มีมติเป็นเอกฉันท์ (9-0) คงนโยบายการเงินไว้เช่นเดิม อย่างไรก็ดี Fed ส่งสัญญาณการใช้นโยบายการเงินที่จะเข้มงวดขึ้นชัดเจน ท่ามกลางเศรษฐกิจที่ขยายตัวได้ดีต่อเนื่อง รวมถึงตลาดแรงงานที่แข็งแกร่ง ขณะที่เงินเฟ้อขยายตัวเหนือเป้าหมาย 2%

ด้านการดำเนินนโยบายการเงิน สรุปในประเด็นสำคัญได้ดังนี้

- การลดการเข้าซื้อสินทรัพย์ (QE taper) ระบุจะสิ้นสุดเดือน มี.ค. ซึ่งค่อนข้างเป็นไปตามที่ตามส่วนใหญ่คาดการณ์กันไว้ แต่มีความชัดเจนขึ้นว่าจะสิ้นสุดในช่วง “ต้นเดือน มี.ค.”

- การปรับขึ้นอัตราดอกเบี้ย ไม่ได้ระบุชัดว่าจะปรับขึ้นเมื่อไหร่ โดยระบุเพียงว่าการปรับขึ้นในระยะใกล้นี้อาจมีความเหมาะสมหากภาพเศรษฐกิจเป็นไปตามที่คาดไว้ (… “soon” be appropriate to raise the target range for the federal funds rate …) โดยตลาด (สะท้อนผ่าน Fed Funds Futures) มองว่า Fed จะปรับขึ้นดอกเบี้ยครั้งละ 25bps อย่างน้อย 4 ครั้ง ในปีนี้

- การลดขนาดงบดุล (Balance Sheet Run-off) ได้เริ่มมีการพิจารณากันในที่ประชุมและมีการเปิดเผยรายละเอียดเบื้องต้น โดยจะทำผ่านการยุติการเข้าซื้อคืนตราสารหนี้ที่ครบกำหนดอายุ แต่ยังไม่ได้มีรายละเอียดชัดเจนว่าจะเริ่มต้นลดเมื่อไหร่และในอัตรามากน้อยแค่ไหน โดยระบุเพียงจะเริ่มต้นกระบวนการดังกล่าวหลังปรับขึ้นดอกเบี้ยไปแล้ว (… reducing the size of the Federal Reserve’s balance sheet will “commence after the process of increasing the target range for the federal funds rate has begun” …) และจะลดในอัตราที่มีนัย (… “significantly” reducing the size …) ซึ่งตลาดตีความได้ว่าอัตราการลดจะต้องมากกว่าที่ Fed เคยทำในอดีต (Fed เริ่มต้นลดในอัตราเดือนละ USD10bn ในเดือน ต.ค. 2017 สำหรับการทำ QT ครั้งก่อน) โดยอัตราที่คาดการณ์กันในตลาดขณะนี้ส่วนใหญ่อยู่ที่เดือนละ USD40-60bn

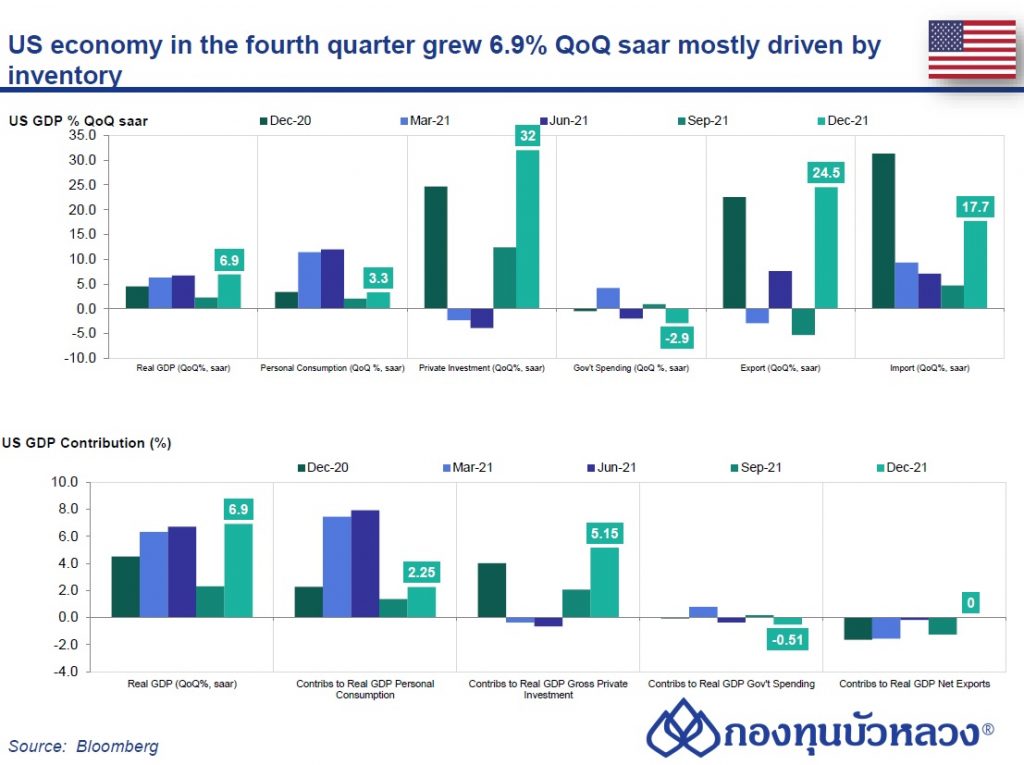

GDP สหรัฐฯประจำไตรมาส 4/2021 (Advance Estimate) ขยายตัว 6.9% QoQ saar ซึ่งสูงกว่าไตรมาสก่อนที่ 2.3% และเกินกว่าตลาดคาดการณ์ที่ 5.5% เป็นการเติบโตของ GDP ที่แข็งแกร่งที่สุดในรอบ 5 ไตรมาส ทั้งปี 2021 GDP Growth ของสหรัฐฯขยายตัว 5.7% เป็นการขยายตัวมากที่สุดตั้งแต่ปี 1984

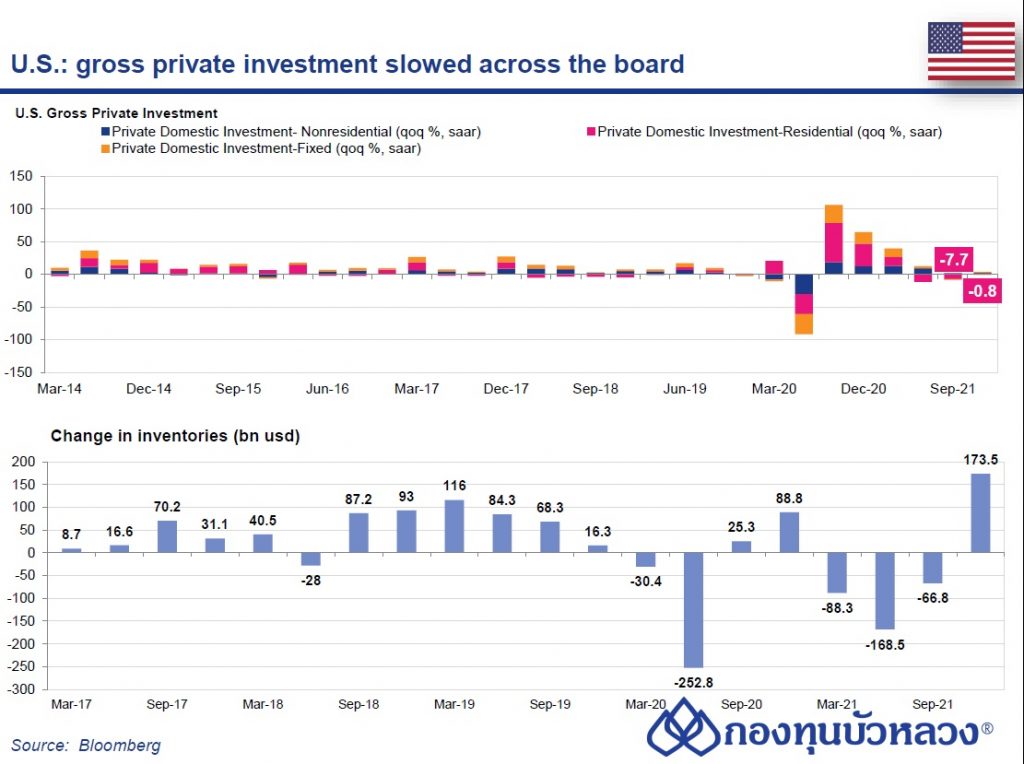

- การขยายตัวทางเศรษฐกิจหลักๆ จะมาจากการขยายตัวของการลงทุนในภาคเอกชนที่คิดเป็น Percent Contribution ที่ 5.15 pp หรือเติบโตที่ 32% QoQ saar โดยในรายองค์ประกอบของการลงทุนนี้เป็นส่วนของการสะสมสินค้าคงคลัง 4.9 pp เนื่องด้วยธุรกิจมีความจำเป็นที่จะต้องเติมสต๊อกสินค้าที่ขาดไป เช่น ดีลเลอร์รถยนต์ซึ่งขายดีมาก สำหรับองค์ประกอบอื่นๆ พบว่า การบริโภคส่วนบุคคลปรับเพิ่มขึ้น 3.3% QoQ saar จากการใช้จ่ายบริการที่เพิ่มขึ้น 4.7% QoQ saar ได้แก่ การดูแลสุขภาพการพักผ่อนหย่อนใจและการขนส่ง ด้านการลงทุนในสินทรัพย์ถาวรขยายตัวที่ 1.3% QoQ saar นําโดยผลิตภัณฑ์ทรัพย์สินทางปัญญาที่เพิ่มขึ้นขณะที่การลงทุนในโครงสร้างปรับลดลง นอกเหนือไปจากนี้การลงทุนที่อยู่อาศัยหดตัวลง -0.8% QoQ saar