โดย…อรพรรณ บัวประชุม CFP®

เผลอแป๊บๆ เลข 4 ก็เข้ามาในชีวิตแล้ว ทำไมหันไปทางไหนก็เห็นคนที่ประสบความสำเร็จ ไม่ว่าจะเป็นชีวิตการทำงาน ชีวิตในครอบครัว แม้แต่เพื่อนๆ เราก็มีบ้านหลังใหญ่ มีรถหรูๆ ขับ แล้วทำไมเหมือนเรายังไม่มีอะไรเลย สุดท้ายแล้วเราจะมีเงินใช้หลังเกษียณมั้ยเนี่ย ปัญหาคาใจสำหรับคนที่เข้าสู่วัยหลักสี่ แล้วยังไม่มีอะไรเป็นชิ้นเป็นอัน วันนี้มีทางออกให้ค่ะ

ที่ผ่านมาหลายคนอาจจะไม่เคยมีการตั้งเป้าหมาย ทำให้การทำงาน หรือทำอะไรแค่จบเป็นวันๆ ไป แต่ถ้าเรามีเป้าหมาย เราจะคิดหาวิธีที่จะทำให้ไปถึงเป้าหมายได้ ถ้ามีหลายเป้าหมายแนะนำให้เขียนเป้าหมายที่ต้องการออกมา และพิจารณาดูว่าเป้าหมายไหน สำคัญมาก เป้าหมายไหนสำคัญ เป้าหมายไหนที่สามารถพลาดได้ หรือไม่สำคัญ เพียงแค่เราต้องการเท่านั้นเอง นอกจากนี้ ยังต้องดูระยะเวลาที่ต้องการให้แต่ละเป้าหมายประสบความสำเร็จด้วย โดยให้ List ออกมา และเขียน Timeline ซึ่งจะได้ภาพที่ชัดเจนขึ้น

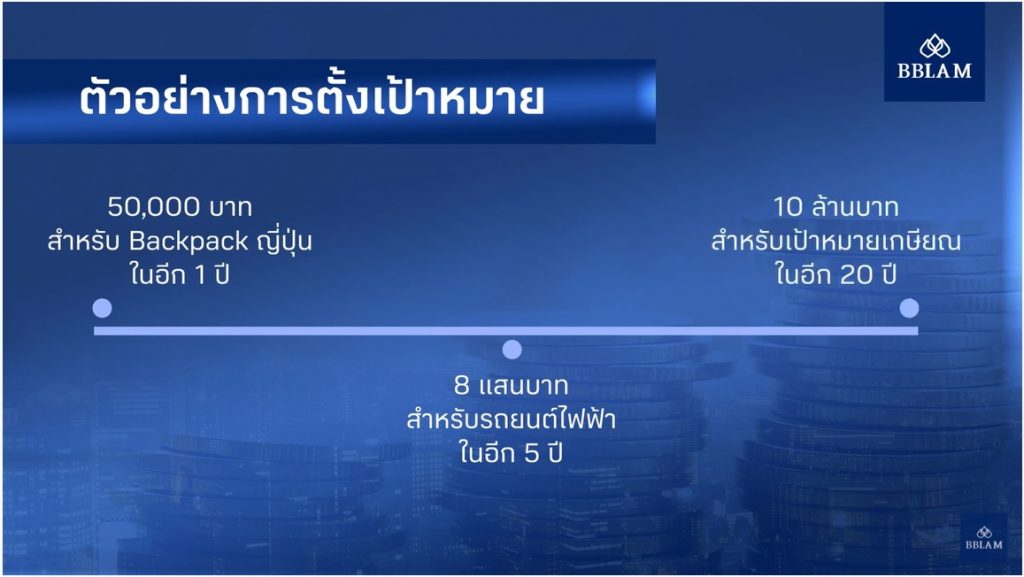

อย่างเช่นเรามี 3 เป้าหมาย โดยเป้าหมายที่ใกล้ที่สุดคือ ต้องการไปเที่ยวญี่ปุ่นแบบ backpack ในอีก 1 ปีข้างหน้า ด้วยงบ 50,000 บาท อีก 5 ปี ต้องการซื้อรถยนต์ไฟฟ้า 1 คัน ราคา 800,000 บาท และอีก 20 ปีเราจะเกษียณจากการทำงานแล้ว และต้องการมีเงินใช้หลังเกษียณ 10 ล้านบาท

เมื่อตั้งเป้าหมายแล้ว มีระยะเวลาที่ต้องการให้สำเร็จในแต่ละเป้าหมายแล้ว ทีนี้ ก็ต้องมาดูว่า แล้วเรามีความสามารถในการเก็บออม หรือลงทุนมากน้อยเท่าไหร่ จะทำให้เป้าหมายของเราสำเร็จได้มั้ย

ถ้าบอกว่าปัจจุบันมีรายได้เดือนละ 60,000 บาท มีค่าใช้จ่ายรวมภาษีทั้งหมดอยู่ที่ 30,000 บาท เท่ากับว่าเราสามารถเก็บออม ลงทุน ได้ 30,000 บาท ก็ต้องมาดูต่อว่า แล้วที่ผ่านมาเราเก็บเงินได้บ้างมั้ย เพื่อจะได้นำเงินที่สะสมเอาไว้มาเป็นเงินตั้งต้นสำหรับเป้าหมายที่เราต้องการ เช่น มีเก็บไว้บ้างรวมทั้งหมด 500,000 บาท ก็สามารถนำเงิน 500,000 บาท มาเป็นเงินตั้งต้นสำหรับเป้าหมายสำคัญมาก นั่นก็คือเป้าหมายเกษียณ ส่วนอีก 2 เป้าหมาย ความสำคัญลดลงมา เราสามารถเก็บออมใหม่ เพื่อให้ประสบความสำเร็จกับเป้าหมายระยะสั้นได้

เป้าหมายเที่ยวญี่ปุ่น 1 ปี งบ 50,000 บาท หากต้องเก็บเงินใหม่ในช่วง 1 ปี เพื่อเป้าหมายนี้ สามารถทยอยเก็บเดือนละ 4,166 บาท โดยเก็บสะสมในเงินฝากออมทรัพย์ เงินฝากประจำ หรือกองทุนรวมตราสารหนี้ระยะสั้น เช่น บัวหลวงธนทวี

เป้าหมายรถยนต์ไฟฟ้า 5 ปี งบ 800,000 บาท เก็บเงินดาวน์ก่อนประมาณ 30% ของค่ารถ นั่นก็คือ 240,000 บาท หรือเก็บออมเดือนละ 12,375 บาท ระยะเวลา 60 เดือน ซึ่งช่วงที่เก็บเงินดาวน์นี้ สามารถนำไปลงทุนในกองทุนตราสารหนี้ อย่างเช่น BFIXED หรือ กองทุนผสมที่มีสัดส่วนของสินทรัพย์เสี่ยงไม่มากนัก เช่น BMAPS25 เพื่อคาดหวังผลตอบแทนประมาณ 3% ต่อปีหลังจากดาวน์รถแล้ว ใช้วิธีการผ่อน 4 ปี ดอกเบี้ย 5% ต่อปี เท่ากับผ่อนต่อเดือนประมาณ 14,000 บาท แต่อย่าลืมว่ามีรถ จะมีค่าใช้จ่ายเพิ่มขึ้น แม้ว่าจะเป็นรถยนต์ไฟฟ้าก็ตาม อย่างเช่น ค่าที่จอดรถ ค่าซ่อมบำรุง ค่าประกันภัยรถยนต์ ฯลฯ

เป้าหมายเกษียณในอีก 20 ปี ด้วยเงิน 10 ล้านบาท ปัจจุบันมีเงิน 500,000 บาท เป็นเงินตั้งต้น แนะนำให้ลงทุนในสินทรัพย์ที่มีโอกาสให้ผลตอบแทน 5% ขึ้นไป เช่น กองทุนรวมหน่วยลงทุนที่มีส่วนผสมของสินทรัพย์เสี่ยงไม่เกิน 55% เช่น BMAPS55 หรืออาจลงทุนแบบผสมผสานด้วยตัวเองก็ได้

โดยในช่วงปีที่ 1 ลงทุนเดือนละ 13,460 บาท (เงินที่สามารถสะสมได้ต่อเดือนคือ 30,000 บาท หักเป้าหมายท่องเที่ยว และเป้าหมายรถยนต์คงเหลือเงินที่สามารถลงทุนได้ต่อเดือน) หลังจากเป้าหมายท่องเที่ยวบรรลุแล้ว สามารถนำเงินเก็บสำหรับเป้าหมายท่องเที่ยวมาลงทุนเพิ่มเติมในเป้าหมายเกษียณ และหลังจากที่ผ่อนรถจบประมาณปีที่ 9 แนะนำให้นำเงินสำหรับเป้าหมายซื้อรถยนต์มาลงทุนในเป้าหมายเกษียณเพิ่มเติม โดยลงทุนให้ได้ผลตอบแทนประมาณ 5% ต่อปี ก็สามารถบรรลุเป้าหมายได้

นอกจากนี้ หากอนาคตรายได้เพิ่มขึ้น ก็สามารถเพิ่มเป้าหมายอื่นๆ ได้ หรือหากไม่มีเป้าหมายเพิ่มเติมก็สามารถเพิ่มการลงทุนในเป้าหมายเกษียณ เพื่อให้เป้าหมายเกษียณมีเงินมากขึ้น และแม้ว่าจะเกษียณแล้ว เงินจำนวนนี้ ยังคงต้องลงทุน เพื่อให้ผลตอบแทนสู้กับเงินเฟ้อได้

การกำหนดเป้าหมาย เป็นเหมือนเข็มทิศให้เราเดินต่อไปข้างหน้า แต่การจะเดินไปให้ถึงเป้าหมายได้นั้น ต้องมีวินัย มีการออม การลงทุนอย่างสม่ำเสมอ ที่สำคัญต้องมีกำลังใจ ให้กำลังใจตัวเองเป็นประจำ อย่าเอาตัวเองไปเปรียบเทียบ ถ้าอยากเปรียบให้เปรียบกับตัวเอง เทียบความสำเร็จของตัวเองปีนี้กับปีที่แล้ว วันนี้กับวันที่ผ่านมา และมุ่งมั่นพัฒนาตนเองต่อไปค่ะ