| Weekly Highlight |

จัดพอร์ตอย่างไร เมื่อนโยบายการเงินสหรัฐฯ กำลังกลับสู่ภาวะที่ควรจะเป็นสักที

By BBLAM

– การใช้ดอกเบี้ยต่ำในระยะเวลาที่ยาวนาน กระตุ้นให้ระดับหนี้สินเพิ่มขึ้น และเงินเฟ้อสูงเกินไป จนอาจส่งผลต่อเสถียรภาพของเศรษฐกิจในระยะยาวได้ ดังนั้น ดอกเบี้ยขึ้นรอบนี้ อาจเป็นนำนโยบายการเงินกลับเข้าสู่ภาวะปกติที่ควรจะเป็น การจัดพอร์ตที่เน้นความสมดุล โดยเพิ่มสัดส่วนลงทุนในตราสารหนี้กลุ่ม Investment Grade จะกลับมามีบทบาทสำคัญอีกครั้ง –

สัปดาห์นี้ คุณพูนสิน เพ่งสมบูรณ์ จาก Fund Management Group, BBLAM พูดถึงการพิจารณาวางแผนการกลยุทธ์ทางการเงิน ท่านนักลงทุนอาจจะเคยได้รับรู้ตามตำราทางการเงิน หรือจากผู้ให้คำแนะนำการลงทุนมาบ้าง ว่า เราควรจัดพอร์ตสินทรัพย์ทางการเงินให้มีความสมดุลระหว่างตราสารหนี้และหุ้น เพื่อสร้างผลตอบแทนสูงสุด ภายใต้ความเสี่ยงที่รับได้ในระยะยาว ใครที่รับความเสี่ยงได้น้อย ก็อาจจะมีสัดส่วนการลงทุนในตราสารหนี้เยอะหน่อย ส่วนใครที่รับความเสี่ยงได้มากขึ้น ก็อาจปรับลดสัดส่วนดังกล่าวกันไปตามความเหมาะสม

การวางกลยุทธ์ดังกล่าว จะช่วยให้พอร์ตการลงทุนเติบโตอย่างยั่งยืน และสามารถลดความผันผวนของพอร์ตได้ โดยภายใต้สถานการณ์ที่เศรษฐกิจเติบโต บริษัทมีรายได้เพิ่มขึ้นและหุ้นก็จะให้ผลตอบแทนที่ดี ขณะที่เมื่อเกิดวิกฤตเศรษฐกิจ หุ้นจะปรับตัวลดลงตามรายได้ที่หดตัว ในส่วนตราสารหนี้ยังให้ผลตอบแทนคงที่ตามที่ระบุไว้หน้าตั๋ว และอาจจะได้กำไรเพิ่มเติมจากส่วนต่างราคา ในกรณีที่อัตราดอกเบี้ยในตลาดโดยรวมปรับตัวลดลง ซึ่งแนวคิดดังกล่าวก็เป็นแนวคิดที่เหมาะสม หุ้นและตราสารหนี้สามารถทำงานเข้าคู่กันได้ดี โดยหากพิจารณาความสัมพันธ์ระหว่างอัตราผลตอบแทน US Treasuries อายุ 10 ปี (UST10Y) กับผลตอบแทนของดัชนี S&P500 ย้อนหลังในช่วงปี 1990-2007 ก่อนที่จะเกิดเหตุการณ์ Hamburger Crisis ในปี 2008 จะพบว่า ความสัมพันธ์ดังกล่าวอยู่ในระดับติดลบประมาณ -0.1 เรียกได้ว่า แต่ละสินทรัพย์ผลัดกันสร้างผลตอบแทนที่ดีให้กับพอร์ตการลงทุนได้ในระยะยาว มีปีที่การลงทุนในตราสารหนี้ให้ผลตอบแทนที่ดีกว่าหุ้น 6 ปี จาก 18 ปี

อย่างไรก็ตาม แนวคิดดังกล่าวเปลี่ยนไปค่อนข้างมาก หลังจากเกิดเหตุการณ์ Hamburger Crisis ที่ส่งผลให้ธนาคารกลางทั่วโลก ปรับลดดอกเบี้ยมาอยู่ในระดับต่ำสุดในประวัติศาสตร์ โดยมีเป้าหมายที่จะกระตุ้นเศรษฐกิจและเงินเฟ้อให้กลับมาเติบโตอีกครั้ง แต่ที่ผ่านมา ระดับเงินเฟ้อก็ยังอยู่ในระดับต่ำกว่าเป้าหมายมาโดยตลอด ส่งผลให้ธนาคารกลางต้องใช้นโยบายอัตราดอกเบี้ยต่ำมาต่อเนื่องกว่า 15 ปี และทำให้การกระจายสินทรัพย์ทางการเงิน ไปยังตราสารหนี้ ไม่สามารถสร้างผลตอบแทนที่มีความสมดุลให้กับพอร์ตการลงทุนได้ ขณะที่ตลาดหุ้นได้รับปัจจัยเชิงบวกจากต้นทุนการเงินที่ต่ำเหมือนได้ฟรี และยังต้องอัดฉีดสภาพคล่อง QE จากธนาคารกลางอีก ส่งผลให้ตลาดหุ้นสามารถสร้างผลตอบแทนได้อย่างโดดเด่นอย่างต่อเนื่อง โดยหลังจากปี 2008 เป็นต้นมา มีเพียง 3 ปี ที่การลงทุนในตราสารหนี้ให้ผลตอบแทนดีกว่าหุ้น

นอกจากนี้ ความสัมพันธ์ระหว่างอัตราผลตอบแทน UST10Y กับดัชนี S&P500 ในช่วงดังกล่าว ปรับขึ้นเป็น +0.3 จึงสามารถกล่าวได้ว่า การกระจายการลงทุนไปยังตราสารหนี้และหุ้น ไม่สามารถช่วยกระจายความเสี่ยงให้กับพอร์ตการลงทุน ตามแนวทางที่เราเข้าใจมาตลอด และพอร์ตการลงทุนที่มีสัดส่วนการถือตราสารหนี้ในช่วงที่ผ่านมา ไม่ได้เป็นกลยุทธ์ที่สามารถสร้างความมั่งคั่งได้เทียบเท่าพอร์ตการลงทุนแบบ Aggressive Portfolio ที่มีสัดส่วนการลงทุนในหุ้นเยอะกว่าในช่วงเวลาดังกล่าวได้เลย จึงเกิดคำถามว่า ตำราที่เราเข้าใจมาตลอด อาจจะใช้ไม่ได้อีกต่อไปแล้วหรือไม่

อย่างไรก็ดี เรื่องราวต่อจากนี้อาจจะเปลี่ยนไปอีกครั้ง หลังจากที่สงครามระหว่างรัสเซีย-ยูเครนเริ่มต้นขึ้นในปีที่แล้ว รวมถึงการฟื้นตัวของกิจกรรมทางเศรษฐกิจหลังการระบาดของ COVID-19 ทำให้ราคาพลังงานและอัตราเงินเฟ้อกลับมาทรงตัวในระดับสูง ธนาคารกลางโดยเฉพาะ Fed จึงปรับขึ้นอัตราดอกเบี้ยไปถึงระดับที่เราไม่เคยเห็นมาตั้งแต่ปี 2007

การกลับมาปรับขึ้นดอกเบี้ยอย่างต่อเนื่องดังกล่าว เริ่มส่งผลกระทบไปยังภาคธุรกิจและการบริโภคมากขึ้น ต้นทุนดอกเบี้ยเงินกู้เพื่อซื้อบ้านในสหรัฐฯ กลับมาอยู่ในระดับสูงกว่า 7% อีกครั้งนับตั้งแต่ปี 2000 ขณะที่อัตราดอกเบี้ยหุ้นกู้กลุ่ม Investment Grade ที่ถือเป็นกลุ่มผู้กู้ที่มีฐานะการเงินแข็งแกร่ง ก็กลับมาอยู่ในระดับกว่า 5.8%

ผลที่คาดว่าจะตามมาหลังจากการปรับขึ้นดอกเบี้ยครั้งนี้ อาจจะยังมีคำถามว่าจะก่อให้เกิดวิกฤตทางเศรษฐกิจรอบใหม่หรือไม่ อย่างไรก็ตาม สิ่งที่จะเกิดขึ้นอย่างแน่นอน คือ การชะลอตัวทางเศรษฐกิจ โดย Bloomberg ได้คาดการณ์ว่า GDP สหรัฐฯ ในปี 2024 จะลดลงเหลือเพียง 1.1% ขณะที่ปัจจัยทางเศรษฐกิจที่สำคัญเริ่มส่งสัญญาณชะลอตัวอย่างต่อเนื่องในเดือนที่ผ่านมา ไม่ว่าจะเป็น ดัชนี Manufacturing PMI ที่ 49.4 อยู่ในระดับต่ำกว่าแดนขยายตัว ตัวเลขการว่างงานที่ค่อยๆ เพิ่มขึ้นเป็น 3.9% การผลิตภาคอุตสาหกรรมที่หดตัว -0.7% รวมถึงตัวเลข

การค้าปลีก ที่เคยขยายตัวกว่า 4% ปัจจุบันเหลือเพียง 2.5% นอกจากนี้ ยังมีปัจจัยด้านเงินออมส่วนเกินในช่วง COVID-19 ที่เริ่มหมดไป รวมถึงเงินกู้ยืมเพื่อการศึกษาที่ต้องกลับมาเริ่มชำระคืนอีกครั้งด้วย

การชะลอตัวทางเศรษฐกิจดังกล่าว น่าจะกดดันกำไรและราคาหุ้นของบริษัท ในปี 2024 ให้เติบโตในระดับจำกัดมากขึ้น (ไม่นับรวมบริษัทในกลุ่ม Magnificent 7 ที่ยังคงเติบโตอย่างแข็งแกร่ง) ในทางกลับกัน การลงทุนในตราสารหนี้ น่าจะเป็นทางเลือกที่กลับมาน่าสนใจอีกครั้ง โดยหากเราเข้าซื้อตราสาร UST10Y ในวันนี้ จะได้ผลตอบแทนจากการถือตราสารหนี้ 4.4% ต่อปี และหากเพิ่มสัดส่วนการลงทุนในหุ้นกู้ Investment Grade บางส่วนด้วย ก็จะให้ผลตอบแทนเพิ่มขึ้นจากระดับดังกล่าว

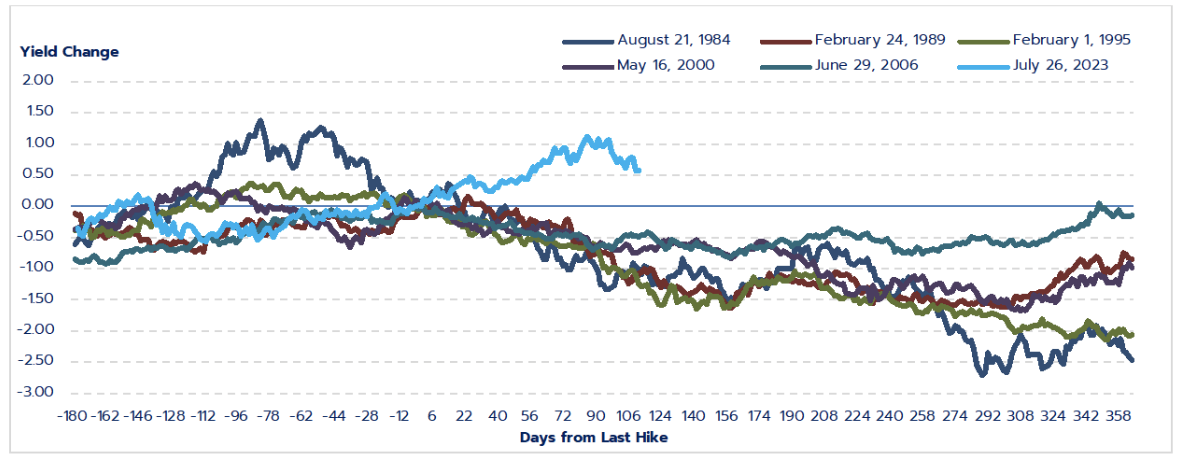

ในขณะเดียวกัน การลงทุนในตราสารหนี้ในช่วงปัจจุบัน ยังมีโอกาสได้ผลตอบแทนเพิ่มเติมจากส่วนต่างราคาตราสารหนี้ที่เพิ่มขึ้น หากอัตราผลตอบแทนในตลาดปรับตัวลดลง ซึ่งหากเราอ้างอิงวัฎจักรการขึ้นดอกเบี้ยของ Fed ในช่วง 5 ครั้งที่ผ่านมา จะพบว่าอัตราผลตอบแทนพันธบัตร UST10Y มีแนวโน้มจะปรับลดลงทุกครั้งหลังจากการปรับขึ้นดอกเบี้ยครั้งสุดท้ายของ Fed

สำหรับวัฏจักรการปรับขึ้นดอกเบี้ยปัจจุบัน Fed ได้ปรับขึ้นดอกเบี้ยครั้งสุดท้ายในเดือนกรกฎาคมที่ผ่านมา แต่อัตราผลตอบแทน UST10Y ยังคงปรับขึ้นต่อเนื่องจากที่ผ่านมา ตลาดยังมีความกังวลว่า Fed อาจยังไม่สิ้นสุดวงจรการปรับขึ้นดอกเบี้ย แต่เมื่อตัวเลขทางเศรษฐกิจเริ่มส่งสัญญาณการชะลอตัวให้เห็นในเดือนนี้ ตลาดจึงเริ่มคาดการณ์ว่า วงจรการปรับขึ้นดอกเบี้ยของ Fed น่าจะถึงจุดสิ้นสุดแล้ว และอัตราผลตอบแทน UST10Y ก็เริ่มปรับลดลงมาต่อเนื่องจากจุดสูงสุด 5%

การดำเนินนโยบายการเงินกว่า 15 ปีที่ผ่านมาของสหรัฐฯ อาจเป็นระยะเวลาที่ยาวนาน จนเราเข้าใจว่าดอกเบี้ยนโยบายระดับต่ำเป็นเรื่องปกติของเศรษฐกิจสมัยใหม่ แต่สุดท้ายแล้ว การใช้นโยบายดังกล่าวก็เหมือนเป็นดาบสองคม ในแง่หนึ่งเป็นการสนับสนุนให้เกิดการกู้ยืมเพื่อลงทุนเยอะๆ เพราะมีต้นทุนการเงินที่ต่ำ แต่ในอีกแง่หนึ่งการใช้ดอกเบี้ยต่ำในระยะเวลาที่ยาวนาน ก็อาจเป็นการกระตุ้นให้ทั้งภาครัฐและเอกชนมีระดับหนี้สินเพิ่มขึ้น รวมถึงระดับเงินเฟ้อสูงเกินไป จนอาจส่งผลต่อเสถียรภาพของเศรษฐกิจในระยะยาวได้ ดังนั้น วงจรการปรับขึ้นดอกเบี้ยในรอบนี้ อาจเป็นการนำนโยบายการเงินกลับเข้าสู่ภาวะปกติที่ควรจะเป็น มีอัตราดอกเบี้ยเป็นเครื่องมือในการชะลอไม่ให้เศรษฐกิจร้อนแรงเกินไปจนเกิดภาวะฟองสบู่ของราคาสินทรัพย์ได้ ทั้งนี้ การวางแผนกลยุทธ์การลงทุนในสินทรัพย์ทางการเงินท่ามกลางอัตราดอกเบี้ยที่เพิ่มขึ้นในครั้งนี้ เราเชื่อว่า การจัดพอร์ตที่เน้นความสมดุล โดยการเพิ่มสัดส่วนการลงทุนในตราสารหนี้กลุ่ม Investment Grade ที่มีความเสี่ยงด้านการชำระหนี้ต่ำ จะกลับมามีบทบาทสำคัญอีกครั้ง ที่จะช่วยลดความผันผวนของพอร์ตการลงทุนให้มีความเหมาะสม และยังสามารถส่งเสริมให้เราสามารถบรรลุเป้าหมายทางการเงินในระยะยาวได้

BBLAM แนะนำกองทุนลงทุนตราสารหนี้เน้นยืดหยุ่น : B-DYNAMIC BOND และ กองทุนลดหย่อนภาษี : B-DYNAMICRMF และ B-DYNAMICSSF

| Mutual Fund Insights : Fixed Income |

GLOBAL

Mutual Fund : B-DYNAMIC BOND

Tax saving : B-DYNAMICRMF, B-DYNAMICSSF

By BBLAM

– ระดับเงินเฟ้อสหรัฐฯ ยังปรับลดลงต่อเนื่อง ขณะที่ตลาดก็เชื่อมั่นว่าวงจรดอกเบี้ยขาขึ้นน่าจะจบลงแล้ว ทั้งนี้ กองทุน B-DYNAMIC BOND ก็ลงทุนสอดคล้องกับมุมมองของตลาด ที่รอจังหวะเก็บผลตอบแทนเมื่อดอกเบี้ยปรับลงมา ปัจจุบัน มี duration ของพอร์ตระดับปานกลางอยู่ที่ 4 ปี และลงทุนพันธบัตรรัฐบาลกว่า 50%

อ่านรายละเอียดเพิ่มเติมได้ที่นี่ https://www.bblam.co.th/bualuang-insights/bblam-investment-insights/4-8-2024