สรุปภาวะตลาดหุ้นอาเซียนช่วง 1 ม.ค. 2018 – 31 พ.ค. 2018

ตลาดหุ้นของประเทศในภูมิภาคอาเซียนช่วง 5 เดือนแรกของปี 2018 ส่วนใหญ่ปรับตัวลดลง มีเพียงตลาดหุ้นของมาเลเซียเท่านั้นที่ให้ผลตอบแทนเป็นบวก แต่เพิ่มขึ้นราว 0.7% เท่านั้น ทั้งนี้ ตลาดหุ้นโดยรวมของอาเซียนในช่วงที่ผ่านมาได้รับปัจจัยกดดันหลายประการ ได้แก่ การขึ้นอัตราดอกเบี้ยของ FED และการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรสหรัฐเร่งให้กระแสเงินทุนไหลออกจากภูมิภาค ความเสี่ยงด้านการกีดกันทางการค้าจากสหรัฐ รวมถึงราคาน้ำามันดิบที่ผันผวน แม้ว่าเศรษฐกิจโดยรวมจะยังคงขยายตัวได้ดี โดยในช่วงไตรมาสแรกเศรษฐกิจของภูมิภาคอาเซียนสามารถขยายตัวได้ถึง 6%

เมื่อพิจารณาจากกระแสเงินทุนแล้ว พบว่า ทุกประเทศในภูมิภาคยกเว้นเวียดนามประสบกับภาวะเงินทุนไหลออกจากตลาดตราสารทุนยกเว้นเวียดนามด้วยเพราะการขายหุ้นไอพีโอขนาดใหญ่ ทำให้ตลาดหุ้นเวียดนามเป็นตลาดเดียวที่มีนักลงทุนต่างชาติซื้อสุทธิ ขณะที่ไทยต้องเผชิญกับภาวะกระแสเงินทุนไหลออกจากตลาดตราสารทุนมากที่สุด

มุมมองต่อเศรษฐกิจอาเซียนในช่วงที่เหลือของปี 2018

กลุ่มประเทศอาเซียนยังคงเป็นกลุ่มประเทศที่มีการเติบโตทางเศรษฐกิจดีเฉลี่ยที่ประมาณ 5-6% ต่อปี ด้วยฟันเฟืองด้านการส่งออกที่ขยายตัวได้ดีจากเศรษฐกิจโลกที่ปรับตัวดีขึ้น ซึ่งน่าจะส่งผลดีกำไรของบริษัทจดทะเบียนในภูมิภาค โดยความเสี่ยงหลักของภูมิภาคในปีนี้อยู่ที่ประเด็นการขึ้นอัตราดอกเบี้ยของสหรัฐเป็นสำคัญ หาก FED ส่งสัญญาณเร่งการดำเนินนโยบายแบบรัดกุม (Tightening monetary policy) ด้วยการเร่งขึ้นดอกเบี้ย อาจเร่งให้กระแสเงินทุนออกจากภูมิภาคได้อีก ทั้งนี้ แบ่งเป็นมุมมองตามรายประเทศ ดังนี้

ไทย

เศรษฐกิจยังคงเติบโตได้ดีหนุนจากกภาคการส่งออกและรายได้จากภาคการท่องเที่ยว ขณะที่ปัจจัยขับเคลื่อนอื่นๆ ทยอยปรับตัวดีขึ้น โดยคาดว่า GDP ของไทยในปีนี้จะเติบโตได้ราว 4.4%

(+) การอนุมัติ พ.ร.บ. เขตพัฒนาพิเศษภาคตะวันออก (EEC) น่าจะช่วยเร่งการลงทุนจากต่างประเทศได้

(+) ธปท. น่าจะยังคงไม่ขึ้นอัตราดอกเบี้ยภายในปีนี้เพื่อสนับสนุนการเติบโตทางเศรษฐกิจให้เป็นไปอย่างต่อเนื่อง ขณะที่อัตราเงินเฟ้อในปัจจุบันยังคงอยู่ในกรอบเป้าหมาย

(+) การเลือกตั้งของไทยที่คาดการณ์ว่าจะเกิดขึ้นในช่วงต้นปี 2019 ทำให้การเมืองดูมีความชัดเจนมากขึ้น สร้างความเชื่อมั่นให้กับนักลงทุนต่างชาติที่ได้เป็นผู้ขายสุทธิออกไปก่อนหน้านี้

(-) มูลค่าหุ้นค่อนข้างตึงตัว โดยเฉพาะหุ้นขนาดเล็กถึงกลาง เนื่องจากผลการดำเนินงานที่ไม่โดดเด่นมากพอที่จะเป็นปัจจัยให้ราคาปรับตัวขึ้น

(-) กลุ่มสื่อสารยังมีความไม่แน่นอนจากการประมูลคลื่น 1800 เมกกะเฮิร์ตที่จะเกิดขึ้นในช่วงไตรมาสที่ 3 ของปีนี้

อินโดนีเซีย

เศรษฐกิจอินโดนีเซียน่าจะเติบโตได้ราว 5.3% ในปี 2018 จากแรงส่งของการลงทุนภาคเอกชน รวมถึงการใช้จ่ายของภาครัฐที่น่าจะกลับมาขยายตัวได้ในช่วงก่อนการเลือกตั้ง ในขณะที่การดำเนินนโยบายการเงินน่าจะเป็นไปแบบรัดกุมเพื่อช่วยเพิ่มเสถียรภาพให้กับค่าเงินรูเปียห์

ปัจจัยบวกและปัจจัยเสี่ยงในระยะถัดไป

(+) การเบิกจ่ายของภาครัฐน่าจะขยายตัวได้ก่อนช่วงการเลือกตั้งท้องถิ่นในช่วงครึ่งหลังของปี 2018 และการเลือกตั้งประธานาธิบดีในช่วง ก.พ. 2019

(+) อินโดนีเซียจะเป็นเจ้าภาพในการจัดเอเชียน เกมส์ ในช่วงเดือน ส.ค. – ก.ย. ซึ่งน่าจะช่วยเร่งอุปสงค์ภายในประเทศและรายได้จากการท่องเที่ยว

(-) ความเสี่ยงด้านการเมืองนับเป็นประเด็นที่สำคัญของอินโดนีเซีย ซึ่งอาจส่งผลให้การลงทุนโดยตรงจากต่างประเทศ (FDI) ชะลอตัวลง เพื่อรอดูผลการเลือกตั้งก่อนว่าจะออกมาอย่างไร

(-) เสถียรภาพทางด้านเศรษฐกิจระหว่างประเทศที่ค่อนข้างอ่อนแอ โดยเฉพาะประเด็นการขาดดุลบัญชีเดินสะพัด จึงมีความเสี่ยงที่การไหลออกของเงินทุนจะมีผลกระทบมากต่อเศรษฐกิจของประเทศและตลาดการเงิน

มาเลเซีย

GDP ของมาเลเซียในปี 2018 น่าจะเติบโตได้ 5.5% จาก 5.9% ในปี 2017 ด้วยแรงหนุนจากการบริโภคภาคเอกชน ขณะที่ การลงทุนโดยรวมจะยังคงถูกกดดันต่อไปอีกสักระยะภายหลังรัฐบาลชุดใหม่มีนโยบายทบทวนการลงทุนโครงสร้างพื้นฐานขนาดใหญ่หลายโครงการ

ปัจจัยบวกและปัจจัยเสี่ยงในระยะถัดไป

(+) ราคาน้ำมันโลกที่เพิ่มสูงขึ้นช่วยส่งให้การส่งออกเร่งตัวขึ้น

(+) การหนุนราคาน้ำมันของภาครัฐบาลจะช่วยกระตุ้นการบริโภคภายในประเทศ รวมถึงจะช่วยลดทอนอัตราเงินเฟ้อลงซึ่งน่าจะทำให้ธนาคารกลางมาเลเซีย (BMM) ตัดสินใจคงอัตราดอกเบี้ยในระดับปัจจุบันที่ 3.25% ต่อไปอย่างน้อยจนถึงสิ้นปี

(-) ภาวะหนี้ทั้งในประเทศและต่างประเทศที่อยู่ในระดับสูง โดยหนี้ต่างประเทศอยู่ในระดับสูงที่สุดในเอเชีย (ประมาณ 65% ของ GDP) ขณะที่เงินสำรองระหว่างประเทศอยู่ในระดับที่ต่ำ

(-) นโยบายภาครัฐที่ยังคงมีความไม่แน่นอน ส่งผลให้การลงทุนภาคเอกชนในหลากหลายอุตสาหกรรมชะลอตัวจนกว่านโยบายต่างๆ จะมีความชัดเจนมากขึ้น

ฟิลิปปินส์

รัฐบาลตั้งเป้าหมายการขยายตัวเศรษฐกิจไว้ที่ 6-7% ในปีนี้ โดยใช้การลงทุนและการใช้จ่ายของภาครัฐบาลเป็นตัวเร่ง ขณะที่แรงขับเคลื่อนด้านอื่นๆ ยังคงตึงตัว

อนึ่ง การเร่งตัวขึ้นของอัตราเงินฟ้ออาจเป็นปัจจัยให้ธนาคารกลางตัดสินใจปรับขึ้นอัตราดอกเบี้ยได้

ปัจจัยบวกและปัจจัยเสี่ยงในระยะถัดไป

(+) หากรัฐสภาอนุมัติมาตรการปฏิรูปภาษีระลอกสอง (CTRP 2) จะทำให้ภาษีนิติบุคคลค่อยๆ ทยอยลดลงมาจาก 30% เหลือ 25% ซึ่งจะเป็นแรงดึงดูดให้เกิดการลงทุนมากขึ้น

(+) การลงทุนของภาครัฐบาลที่เร่งตัวขึ้น อีกทั้ง รัฐบาลยังคงตั้งเป้างบประมาณขาดดุลไว้ที่ 5.24 แสนล้านเปโซสำหรับปีนี้ โดยมุ่งเน้นการลงทุนในโครงสร้างพื้นฐานขนาดใหญ่

(-) อัตราเงินเฟ้อที่เร่งตัวขึ้นอย่างรวดเร็วที่ 4.6% เมื่อเทียบรายปี จากราคาน้ำมัน อาหาร ยานยนต์ และเป็นผลจากมาตรการปฏิรูปภาษีระลอกแรกซึ่งทำให้อัตราภาษีสินค้าหลายประเภทเพิ่มสูงขึ้น ซึ่งอัตราเงินเฟ้อที่เพิ่มสูงขึ้นต่อเนื่องนี้อาจส่งผลให้ธนาคารกลางฟิลิปปินส์ (BSP) ตัดสินใจปรับขึ้นอัตราดอกเบี้ย

(-) ตลาดการเงินของฟิลิปปินส์มีความอ่อนไหวกับกระแสเงินทุนไหลออกในระดับที่ค่อนข้างสูง ด้วยการขาดดุลการชำระเงินอย่างต่อเนื่อง

(-) ตัวเลขการโอนเงินกลับประเทศของแรงงานฟิลิปปินส์ในต่างประเทศ (OFW Remittance) เริ่มลดลงจากปัญหาในภูมิภาคตะวันออกกลาง

สิงคโปร์

ช่วงที่เหลือของปีเศรษฐกิจสิงคโปร์น่าจะยังคงเติบโตได้จากอุปสงค์ภายในประเทศเป็นหลักประกอบกับประเทศคู่ค้าสำคัญอย่างสหรัฐฯ กับยุโรป ส่งผลให้ภาคการผลิต และตลาดแรงงานฟื้นตัวเด่น

ปัจจัยบวกและปัจจัยเสี่ยงในระยะถัดไป

(+) มูลค่าของหุ้นสิงคโปร์ถูกกว่าประเทศอื่นๆ ในภูมิภาคถึง10% โดยมี Forward PE ที่ 13.3 เท่า และด้วยแนวโน้มกำไรต่อหุ้นที่ดีโดยเฉพาะในภาคธนาคารและอุตสาหกรรม ซึ่งได้รับผลบวกต่อเนื่องมาจากการส่งออกและภาคการผลิตที่ขยายตัวได้ดี

(+) ราคาอสังหาริมทรัพย์ที่เริ่มฟื้นตัว แสดงถึงภาวะเศรษฐกิจที่มีเสถียรภาพมากขึ้น

เวียดนาม

เศรษฐกิจเวียดนามเติบโตได้อย่างโดดเด่น เนื่องจากปัจจัยสนับสนุนด้านการส่งออกที่สดใส รวมถึงภาคการผลิตและการก่อสร้างที่ขยายตัวได้ดี โดยรัฐบาลได้ให้การสนับสนุนภาคธุรกิจและการลงทุนจากต่างประเทศอย่างต่อเนื่อง

ปัจจัยบวกและปัจจัยเสี่ยงในระยะถัดไป

(+) การดำเนินนโยบายการเงินจะยังคงเป็นไปแบบระมัดระวัง โดยคาดว่าธนาคารกลางเวียดนาม (SBV) จะยังคงอัตราดอกเบี้ยไว้ที่ 6.25% ตลอดปีนี้เพื่อหนุนการเติบโตของเศรษฐกิจ แต่จะไม่ดำเนินมาตรการผ่อนคลายเพิ่มเติมเพื่อควบคุมอัตราเงินเฟ้อและการขยายตัวของสินเชื่อ

(+) รัฐบาลเร่งแปรรูปรัฐวิสาหกิจตามแผน ดังนั้นน่าจะเห็นกระแสเงินทุนไหลเข้าเวียดนามต่อเนื่องเพื่อลงทุนในหุ้นรัฐวิสาหกิจที่แปรรูป

(-) เสถียรภาพทางการเงินของประเทศที่อาจลดลงจาก การขยายตัวของสินเชื่อในระดับสูง ปริมาณหนี้เสียในระบบ รวมถึงหนี้สาธารณะที่อยู่ในระดับสูง

มุมมองของผู้จัดการกองทุนและกลยุทธ์การลงทุน

ผู้จัดการกองทุนมองว่าตลาดหุ้นอาเซียนในช่วงระยะสั้นจะได้รับผลกระทบจากกระแสเงินทุนที่ไหลออกจากภูมิภาค จากประเด็นการขึ้นอัตราดอกเบี้ยของ FED และการแข็งค่าขึ้นของค่าเงินดอลล่าร์สหรัฐ โดยค่าเงินเปโซของฟิลิปปินส์ (PHP) และค่าเงินรูเปียห์ของอินโดนีเซีย (IDR) ได้รับผลกระทบมากที่สุด ส่งผลให้ตลาดหุ้นอาเซียนปรับตัวลงรวมถึงมูลค่าหุ้นเมื่อวัดจาก PE ลดลงจาก 16 เท่า เหลือเพียง 14.5 เท่า ซึ่งผู้จัดการกองทุนมองว่าเป็นระดับที่น่าสนใจสำหรับการลงทุนระยะยาว

ผู้จัดการกองทุนยังคงมีมุมมองเชิงบวกต่อการเติบโตของเศรษฐกิจและกำไรของบริษัทจดทะเบียนของกลุ่มประเทศอาเซียนในระยะยาว โดยการเพิ่มขึ้นของกลุ่มคนชนชั้นกลางและกำลังซื้อที่ขยายตัวจะส่งผลให้อัตราการเติบโตทางเศรษฐกิจของภูมิภาคจะยังคงขยายตัวได้มากกว่า 5% ต่อปี

กลยุทธ์การลงทุนในช่วงครึ่งปีหลัง ผู้จัดการกองทุนจะคัดเลือกการลงทุนในหุ้นที่มีปัจจัยพื้นฐานแข็งแกร่ง ด้วยเชื่อมั่นว่าราคาของหุ้นจะสามารถกลับเพิ่มขึ้นมาได้อีกครั้งจากการปรับฐานในครั้งนี้ โดยผู้จัดการกองทุนจะเน้นไปยังหุ้นที่มีสัดส่วนผู้ถือหุ้นต่างชาติไม่สูงมากเพื่อลดทอนผลกระทบจากการไหลออกของกระแสเงินทุน โดยยังคงเชื่อมั่นในหุ้นของธุรกิจที่เกี่ยวข้องกับการบริโภคเพื่อเก็บเกี่ยวผลประโยชน์จากกำลังซื้อกลุ่มคนชนชั้นกลางที่ขยายตัว

ทั้งนี้ บลจ.บัวหลวง เชื่อเป็นอย่างยิ่งว่า กองทุนเปิดบัวหลวงหุ้นอาเซียนจะสามารถตอบโจทย์นักลงทุนที่ต้องการแสวงหาโอกาสการลงทุนในภูมิภาคที่มีอัตราการเจริญเติบโตทางเศรษฐกิจที่สูง มีพื้นฐานทางเศรษฐกิจที่แข็งแกร่ง และเชื่อว่ากองทุนจะสร้างผลตอบแทนที่น่าพอใจได้ในระยะยาว สำหรับนักลงทุนที่เชื่อมั่นโอกาสในอนาคตและอดทนต่อความผันผวนของตลาดในระยะสั้นได้

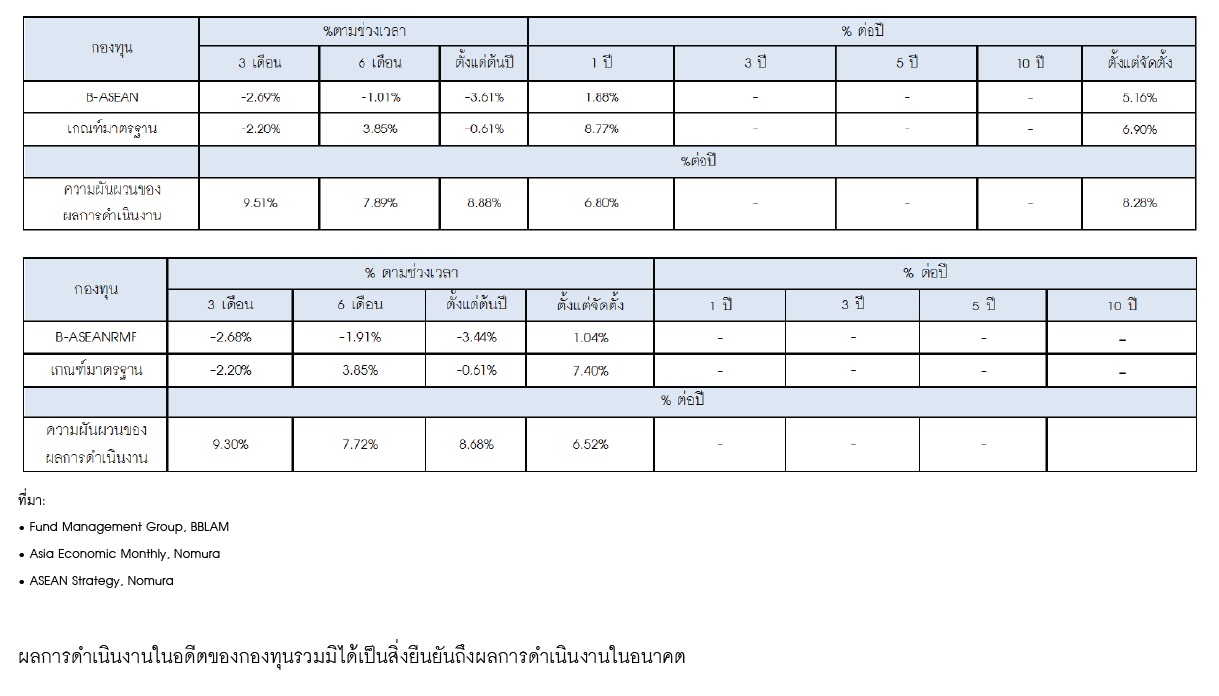

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล ณ วันที่ 30 เม.ย. 2018)