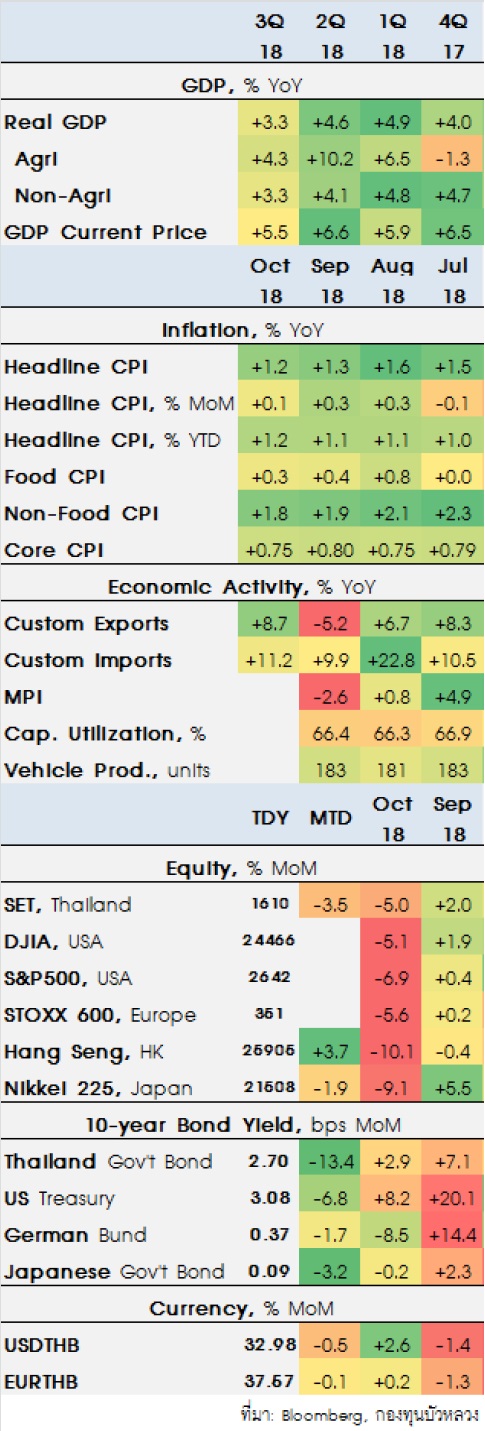

BF Economic Research

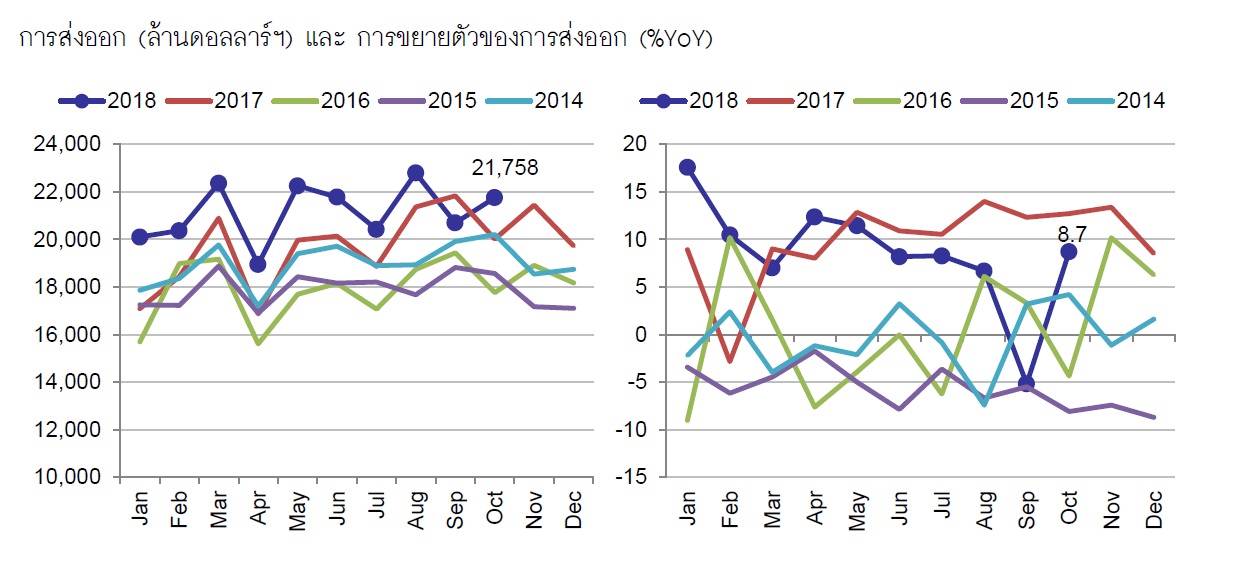

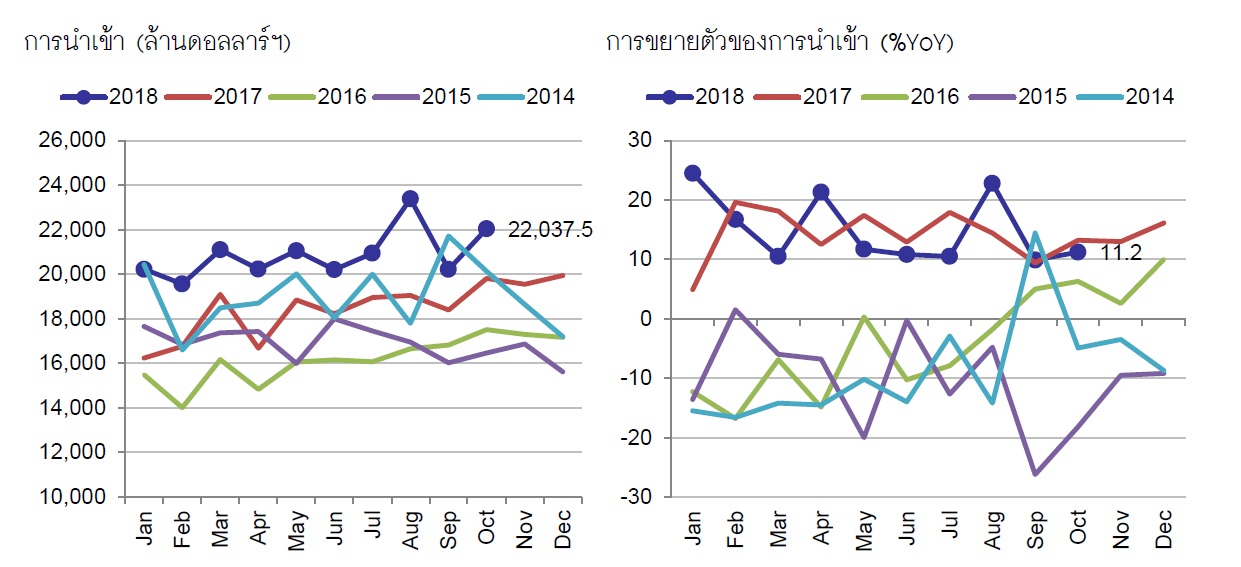

การส่งออกไทยเดือน ต.ค. มีมูลค่า 21,758 ล้านดอลลาร์ฯ (prev. 20,699.8 ล้านดอลลาร์ฯ) ขยายตัว 8.7% YoY (prev. -5.2% YoY) ในขณะที่การนาเข้ามีมูลค่า 22,038 ล้านดอลลาร์ฯ (prev. 20,212.6 ล้านดอลลาร์ฯ) ขยายตัว 11.2%YoY (prev. 9.9% YoY) ส่งผลให้การค้าขาดดุล -280 ล้านดอลลาร์ฯ (prev. เกินดุล 487.2 ล้านดอลลาร์ฯ)

รวม 10 เดือนของปี 2018 การส่งออก มีมูลค่า 211,488 ล้านดอลลาร์ฯ (เพิ่มขึ้น 8.2% AoA) การนำเข้ามีมูลค่า 208,929 ล้านดอลลาร์ฯ (เพิ่มขึ้น 14.8% AoA) และการค้าเกินดุล 2,559 ล้านดอลลาร์ฯ YTD หากจะให้เข้าเป้าทั้งปี ที่ 8.0% ตามเป้ากระทรวงพาณิชย์การส่งออกอีกสองเดือนที่เหลือจะต้องอยู่ที่อย่างน้อย 22,040 ดอลลาร์ฯ ต่อเดือน (กองทุนบัวหลวงมองว่าทั้งปีโต 7.0%)

ในรายสินค้า

- สินค้าเกษตรและอุตสาหกรรมเกษตร ขยายตัว 12.2 % YoY โดยสินค้าส่งออกที่ ขยายตัวได้ดี ได้แก่

- น้ำตาลทราย ขยาย 77.8% YoY (ขยายตัวในตลาดอินโดนีเซีย ฟิลิปปินส์ มาเลเซีย เกาหลีใต้ และ จีน )

- ข้าวขยายตัวทั้งด้านราคาและปริมาณที่ 28.2% YoY (ขยายตัวในตลาดจีน สหรัฐฯ แอฟริกาใต้ กานา มาเลเซีย และ ฟิลิปปินส์)

- ผลิตภัณฑ์มันสำปะหลัง ขยายตัวด้านราคาเป็นหลัก ที่ 18.5% YoY (ขยายตัวในตลาดจีน ญี่ปุ่น อินโดนีเซีย ไต้หวัน มาเลเซีย และสหรัฐฯ)

- ไก่สดแช่แข็งและแปรรูป ขยายตัว 15.6% YoY (ขยายตัวในตลาดญี่ปุ่น สหราชอาณาจักร เนเธอร์แลนด์ เกาหลีใต้ และสิงคโปร์)

- ผัก ผลไม้สด แช่แข็ง กระป๋องและแปรรูป ขยายตัว 10.6% YoY (ขยายตัว ในตลาดสหรัฐฯ จีน ญี่ปุ่น ฮ่องกง และแคนาดา)

- ยางพารา หดตัวต่อเนื่องทั้งด้านปริมาณ และราคา หดตัว -19.1% YoY (หดตัวในตลาดจีน มาเลเซีย ญี่ปุ่น สหรัฐฯ เกาหลีใต้ และอินเดีย)

ภาพรวม 10 เดือนแรก กลุ่มสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัว 4.3% AoA

- สินค้าอุตสาหกรรมกลับมาขยายตัว 6.8% YoY โดยสินค้าที่ยังขยายตัวเป็นสินค้ากลุ่ม Cyclical ได้แก่

- สินค้าเกี่ยวเนื่องกับน้ำมัน ขยายตัวเกือบทุกตลาด 29.1% YoY (ขยายตัวในตลาดจีน เวียดนาม สิงคโปร์ มาเลเซีย และอินโดนีเซีย)

- ทองคำ ขยายตัว 240.8% YoY (ขยายตัวในตลาดกัมพูชา สิงคโปร์ เกาหลีใต้ และฮ่องกง)

- อัญมณี และเครื่องประดับไม่รวมทองคำ ขยายตัว 21.1% YoY (ขยายตัวในตลาดกัมพูชา สิงคโปร์ สหรัฐฯ สวิตเซอร์แลนด์ และเยอรมนี)

- เครื่องโทรสาร โทรศัพท์ อุปกรณ์และส่วนประกอบ ขยายตัวดีเกือบทุกตลาด 33.7% YoY (ขยายตัวใน ตลาดญี่ปุ่น สหรัฐฯ ฮ่องกง อินเดีย และเม็กซิโก)

- สินค้าอุตสาหกรรมที่หดตัว ได้แก่ สินค้าส่งออกหลักและเป็นสินค้าที่เกี่ยวเนื่องกับ US-China Trade War เช่น

- รถยนต์และส่วนประกอบ หดตัว เกือบทุกตลาด -8.9% YoY

- เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ หดตัว -4.9% YoY (หดตัวในตลาดสหรัฐฯ จีน ฮ่องกง และมาเลเซีย แต่ยังขยายตัวในตลาดเนเธอร์แลนด์ และญี่ปุ่น)

- แผงวงจรไฟฟ้า หดตัว -8.8% YoY (หดตัวในตลาดฮ่องกง จีน เยอรมนี และไต้หวัน แต่ยังขยายตัวได้ดีในตลาดสิงคโปร์ สหรัฐฯ และญี่ปุ่น)

- เครื่องซักผ้าและเครื่องซักแห้งและส่วนประกอบ หดตัว -40.2%YoY (หดตัวในตลาดญี่ปุ่น สหรัฐฯ และมาเลเซีย แต่ยังขยายตัวได้ดีในตลาดเวียดนาม และเกาหลีใต้)

ภาพรวม 10 เดือนแรก กลุ่มสินค้าอุตสาหกรรมยังขยายตัว 7.9% AoA

ในรายประเทศ

การส่งออกไปยังตลาดหลัก ขยายตัว 7.1% YoY (ไป ญี่ปุ่น 18.7 % YoY และสหรัฐฯ 7.2% YoY ส่วนการส่งออกไปสหภาพยุโรปหดตัว -4.1% YoY ขณะที่การส่งออกไปตลาดศักยภาพสูงขยายตัว 13.2% YoY ซึ่งตลาดส่วนใหญ่ขยายตัวในระดับ 2 หลัก โดยเฉพาะการส่งออกอินเดีย (12.0% YoY), CLMV (18.2% YoY) และอาเซียน 5 ขยายตัว 24.4% YoY ส่งออกไปจีนกลับมาขยายตัวที่ 3.0% YoY