BF Economic Research

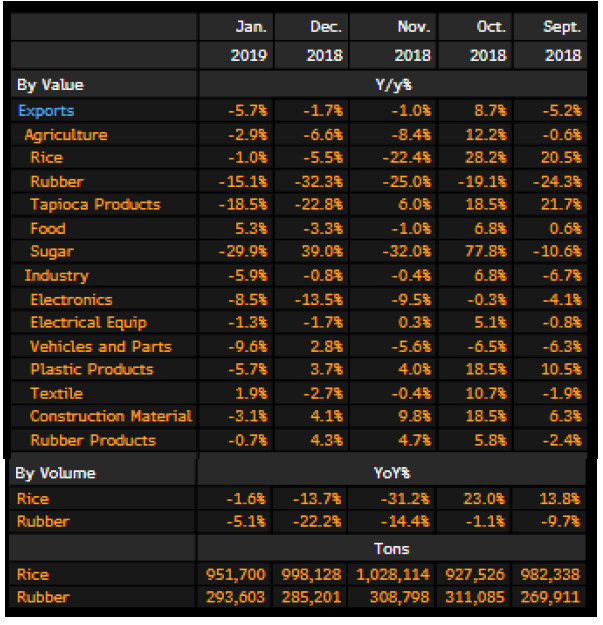

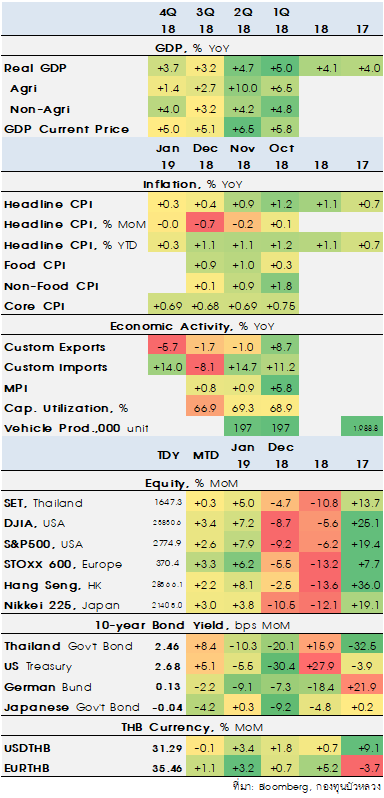

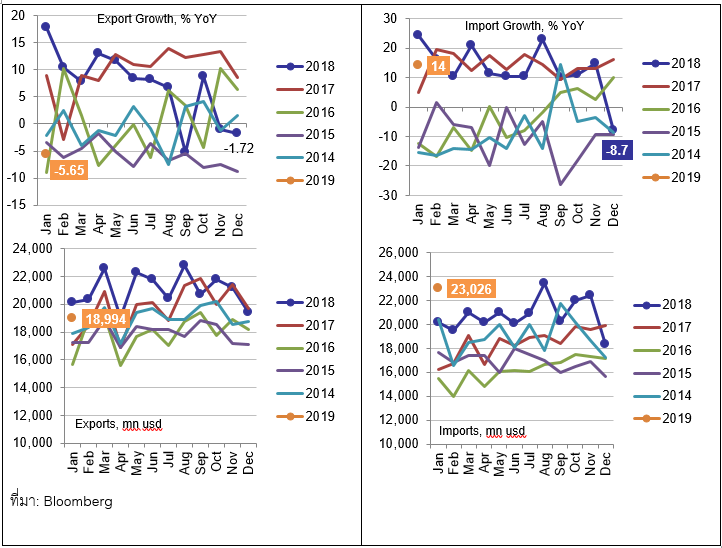

การส่งออกของไทยในเดือนม.ค. มีมูลค่า 18,994 ล้านดอลลาร์ฯ (vs. prev. 19,381.4 ล้านดอลลาร์ฯ, vs. last year YoY 20,130.5 ล้านดอลลาร์ฯ) หดตัว -5.7% YoY (vs. prev. -1.72% YoY)

ด้านการนำเข้ามีมูลค่า 23,026 ล้านดอลลาร์ฯ (vs. prev. 18,316.4 ล้านดอลลาร์ฯ, vs. last year YoY 20,199.51 ล้านดอลลารฯ) ขยายตัว +14.0% YoY (vs. prev. -8.1% YoY)

สำหรับดุลการค้าเดือน ม.ค. ขาดดุล -4,032.4 ล้านดอลลาร์ฯ (vs. prev. +1,064.9 ล้านดอลลาร์ฯ)

ในรายสินค้า

การส่งออกสินค้ากลุ่มเกษตรและอุตสาหกรรมเกษตร (มีน้ำหนัก 17% ของการส่งออกรวม) หดตัว -2.9% YoY เป็นการหดตัวต่อเนื่องเป็นเดือนที่สาม จากการหดตัวของยางพารา ข้าว ผลิตภัณฑ์มันสำปะหลัง และน้ำตาลทราย ขณะที่ผัก ผลไม้สดแช่เย็น แช่แข็ง กระป๋องและแปรรูป และไก่สดแช่แข็งและแปรรูป ยังขยายตัวสูง

การส่งออกสินค้ากลุ่มอุตสาหกรรม (มีน้ำหนัก 83% ของการส่งออกรวม) หดตัว -5.9% (จาก-0.8% YoY เดือนก่อนหน้า) จากสินค้าเกี่ยวเนื่องกับน้ำมัน เครื่องยนต์สันดาปภายในแบบลูกสูบและส่วนประกอบ เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ และรถยนต์ อุปกรณ์และส่วนประกอบ พลาสติก รวมทั้งวัสดุก่อสร้าง

ในรายประเทศ

การส่งออกไปตลาดสำคัญปรับตัวลดลงตามภาวะเศรษฐกิจและการค้าโลกที่ชะลอตัว โดยการส่งออกไปสหรัฐฯ และญี่ปุ่น ยังคงขยายตัว +8.3% YoY และ +0.9% YoY ตามลำดับ ขณะที่การส่งออกไปสหภาพยุโรปที่หดตัว -4.8% YoY ส่วนการส่งออกไปจีน ไต้หวัน และฮ่องกงหดตัว ที่ -16.7% YoY, -15.5% YoY และ -15.3% YoY ตามลำดับ ตลาดอาเซียน -5 หดตัว -7.4% YoY

ปัจจัยที่จะส่งผลต่อการส่งออกในระยะถัดไป

1) การชะลอตัวของอุปสงค์ต่างประเทศ

2) ราคาสินค้าโภคภัณฑ์โดยเฉพาะราคาสินค้าเกษตร มีแนวโน้มอยู่ในระดับต่ำ เนื่องจากอุปทานและสต๊อกล้นตลาดกดดัน รายได้การส่งออกของกลุ่มประเทศเกิดใหม่ (Emerging Markets) รวมถึงไทย

3) แนวโน้มการแข็งค่าของเงินบาท กดดัน รายได้ของผู้ส่งออก

4) ข้อพิพาททางการค้าระหว่างสหรัฐฯ และจีน ที่ยังคงกดดันบรรยากาศการค้าการลงทุนโลก

การส่งออกรายสินค้า