BF Economic Research

ความเสี่ยงเริ่มมีมากขึ้นในไตรมาส 2/2019

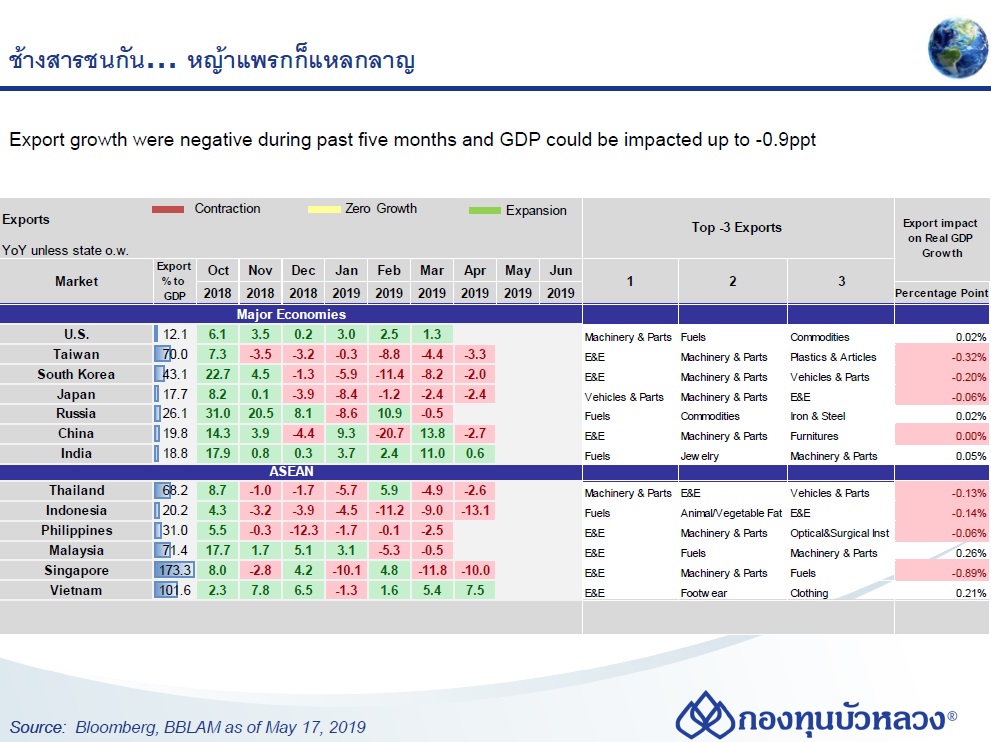

ตัวเลข GDP ไตรมาส 1/2019 เริ่มประกาศออกมาในหลายประเทศ เราเห็น Negative Impact ที่มาจากการส่งออกซึ่งเป็นผลจาก Trade War รอบที่แล้ว (ปี 2018)

หากประกอบกับการประกาศสงครามการค้าในรอบปี 2019 นี้ จะเป็น Downside ต่อ GDP ได้อีกในช่วงที่หลือของปี 2019 ถึงปี 2020 โดยที่ผลกระทบจาก Trade War ขึ้นอยู่กับว่าประเทศพึ่งพิงการส่งออกมากน้อยขนาดไหน กรณีประเทศที่พึ่งการส่งออกมากๆ เช่นสิงคโปร์ จะเป็นผลลบได้มากถึง -0.9 ppt

หากพิจารณาตัวเลขเศรษฐกิจรายเดือนในหลายประเทศเราพบข้อสังเกตที่คล้ายคลึงกัน ดังนี้

1.การส่งออกติดลบอย่างต่อเนื่องตั้งแต่ต้นปี

2.ภาคการผลิต/ภาคอุตสาหกรรม (รับผลกระทบต่อเนื่องจากการส่งออกที่ติดลบ) ไม่ค่อยสู้ดีสะท้อนจากดัชนี PMI ภาคการผลิต กลุ่ม E&E (ซึ่งเป็นกลุ่มการผลิตเพื่อการส่งออก) คือ Dragging Factor หลัก

3.อัตราเงินเฟ้อเริ่มกระเตื้องขึ้นมาได้บ้าง แต่ยังต่ำกว่ากรอบเงินเฟ้อเป้าหมายของธนาคารกลาง

ส่วนเหตุการณ์ที่เป็น Upside Risk คือความชัดเจนของการเลือกตั้งในอินเดียที่พรรค BJP สามารถครองเสียงข้างมากในสภาได้มากกว่าการเลือกตั้งในคราวที่แล้วหนุนให้นายกโมดีได้เป็นนายกรัฐมนตรีได้อีกสมัย ความต่อเนื่องของนโยบายภาครัฐจะเป็น Positive Factors หลักให้กับการลงทุนในอินเดียในระยะหนึ่ง

Downside Risk หลักๆ คือ “สงครามการค้า” ได้ส่งผลกระทบราย Sector และลึกลงไปในระดับ Company-Level เช่น กรณี Huawei นักลงทุนอาจจะต้อง Stay Defensive ในช่วงนี้จนกว่าจะเห็นความคืบหน้าในการประชุม G-20 ในเดือนหน้า

อีกหนึ่ง Downside Risk คือ Fed Meeting ในเดือน มิ.ย. ว่าจะมีแนวโน้มการปรับดอกเบี้ยอย่างไร ณ ปัจจุบันตลาดคาดหวังการปรับลดดอกเบี้ย หาก Fed มีแนวโน้มคงดอกเบี้ย ก็อาจจะกระทบกับ Movement ของตลาด

สำหรับ Uncertainty อื่นๆ ที่อาจจะไม่ได้กระทบกับตลาดไทยโดยตรง แต่จะส่งผลกับ Movement ของค่าเงิน คือประเด็นที่นายกฯ อังกฤษ ประกาศลงจากตำแหน่ง และการเลือกตั้งสมาชิกสภายุโรป

นำไปสู่ความไม่แน่นอนของแนวทางที่สหราชอาณาจักรจะออกจากสหภาพยุโรป ทำให้กรณี Hard Brexit กลับมาสร้าง Uncertainty ให้กับตลาดอีกครั้ง

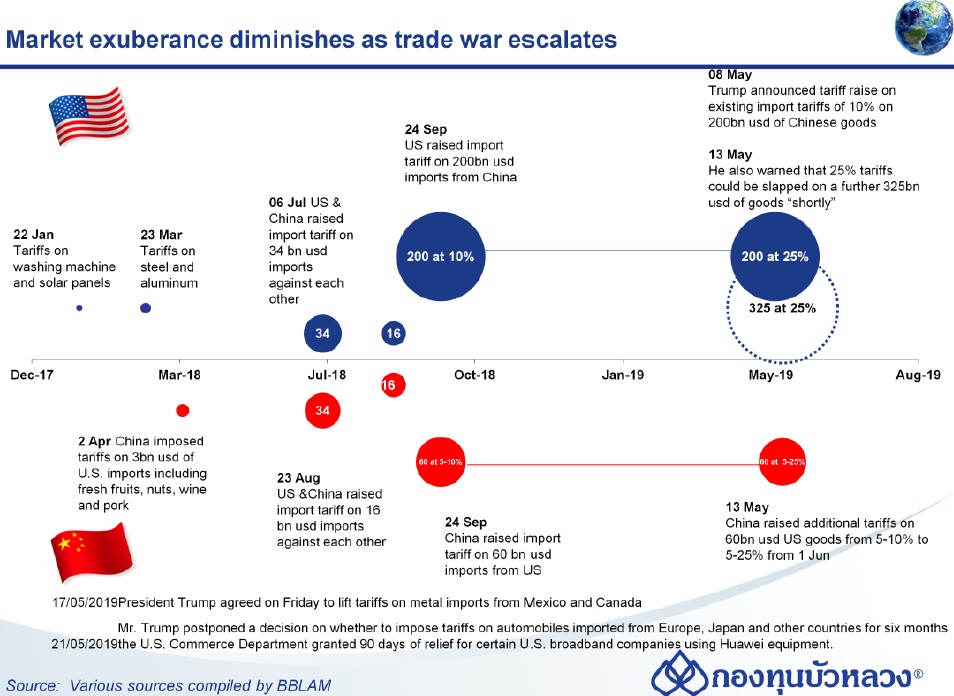

ความเสี่ยงด้านการค้าประทุขึ้นอีกในเดือน พ.ค.

13 พ.ค. 2019 รัฐบาลจีนประกาศเตรียมขึ้นภาษีกับสินค้านำเข้าจากสหรัฐฯ กว่า 5,000 รายการ เช่น เครื่องบินขนาดเล็ก คอมพิวเตอร์ เสื้อผ้า เคมีภัณฑ์ เนื้อสัตว์ ข้าวสาลี ไวน์ และก็าซ LNG มูลค่ารวมราว 6 หมื่นล้านดอลลาร์สหรัฐ โดยจะปรับภาษีขึ้น 25% กับสินค้า 2,493 รายการ (ไม่ได้ระบุรายละเอียด) และปรับภาษีขึ้น 5-20% กับสินค้ารายการที่เหลือ จะมีผลบังคับใช้ในวันที่ 1 มิ.ย. 2019

การปรับขึ้นภาษีนำเข้าครั้งนี้เป็นการตอบโต้การปรับขึ้นภาษีนำเข้าของสหรัฐฯ กับสินค้าจีนมูลค่า 2 แสนล้านดอลลาร์สหรัฐ จาก 10% เป็น 25% ซึ่งได้ประกาศไปเมื่อวันที่ 8-9 พ.ค. 2019

ด้านสหรัฐฯ สำนักผู้แทนการค้า (USTR) ได้เปิดเผยรายละเอียดสินค้านำเข้าจากจีนเพิ่มเติม (กลุ่มที่ยังไม่เคยถูกปรับขึ้นภาษี) มูลค่าราว 3 แสนล้านดอลลาร์สหรัฐ ที่มีแผนจะปรับภาษีขึ้น 25% ซึ่งจะส่งผลให้สินค้านำเข้าจากจีนเกือบทั้งหมดถูกปรับขึ้นภาษี 25% โดยสินค้าในกลุ่มสุดท้ายนี้ส่วนใหญ่เป็นสินค้าอุปโภคบริโภคและเป็นสินค้าที่สหรัฐฯ พึ่งพาการนำเข้าจากจีนเป็นหลัก เช่น โทรศัพท์มือถือ อุปกรณ์อิเล็กทรอนิกส์ เสื้อผ้า รองเท้า ของเล่น คอมพิวเตอร์ และโทรทัศน์

ขั้นตอนต่อไปสหรัฐฯ จะเริ่มกระบวนการรับฟังความเห็นจากสาธารณะในวันที่ 17-24 มิ.ย. นี้ ซึ่งทำให้ภาษีนำเข้าดังกล่าวคาดว่าจะมีผลบังคับใช้ได้จริงปลายเดือน มิ.ย. เป็นต้นไป

การประกาศสงครามการค้าในรอบปี 2019 นี้ จะเป็น Downside ต่อ GDP ได้อีกในช่วงที่หลือของปี 2019 ถึงปี 2020 โดยที่ผลกระทบต่อ Trade War ขึ้นอยู่กับว่าประเทศพึ่งพิงการส่งออกมากน้อยขนาดไหน กรณีประเทศที่พึ่งการส่งออกมากๆ เช่น สิงคโปร์ จะเป็นผลลบได้มากถึง -0.9 ppt

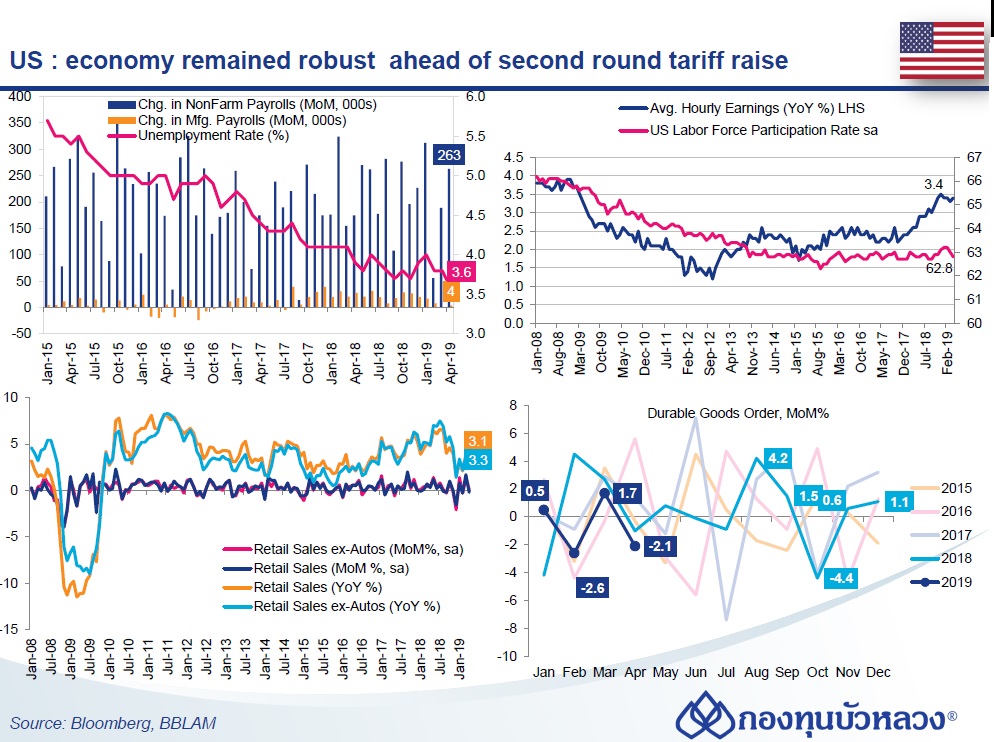

Nonfarm Payrolls เดือน เม.ย. เพิ่มขึ้น ขณะที่อัตราการว่างงานลดลงสู่ระดับต่ำสุดในรอบ 49 ปี สะท้อนตลาดแรงงานที่แข็งแกร่ง

- การจ้างงานนอกภาคเกษตร (Change in Nonfarm Payrolls) เดือน เม.ย. เพิ่มขึ้น 63 แสนราย

- อัตราการว่างงาน (Unemployment Rate) ปรับลดลงเป็น 6% ระดับต่ำสุดในรอบ 49 ปี จาก 3.8% ในเดือนก่อน

- อัตราค่าจ้างเฉลี่ย (Average Hourly Earnings) เพิ่มขึ้น 2% MoM ส่งผลให้เมื่อเทียบกับช่วงเดียวกันปีก่อน อัตราค่าจ้างเฉลี่ยทรงตัวที่ 3.2% YoY เท่ากับเดือนก่อน Nonfarm Payrolls ยังคงสะท้อนถึงตลาดแรงงานที่แข็งแกร่งซึ่งจะสนับสนุนการบริโภคเอกชนต่อไป และสอดคล้องกับการส่งสัญญาณของ Fed ที่ว่าการปรับลดอัตราดอกเบี้ยลงนั้นยังไม่มีความจำเป็นในขณะนี้ เราคาด Fed จะคงดอกเบี้ยไว้ที่ระดับปัจจุบัน (2.25-2.5%) ตลอดทั้งปีนี้

เงินเฟ้อเดือน เม.ย. ขยายตัวต่ำกว่าคาด

- เงินเฟ้อทั่วไป (Headline Inflation) เดือน เม.ย. ขยายตัว 3% MoM จากรถยนต์มือสอง (-1.3%) และเครื่องแต่งกาย (-0.8%) ที่มีการปรับเปลี่ยนการเก็บข้อมูลนับตั้งแต่เดือน มี.ค. ซึ่งผลกระทบคาดจะเป็นเพียงชั่วคราวเท่านั้น ส่งผลให้เมื่อเทียบกับช่วงเดียวกันปีก่อน เงินเฟ้อทั่วไปเร่งตัวขึ้นเป็น 2.0% YoY จาก 1.9% YoY ในเดือนก่อน

- เงินเฟ้อพื้นฐาน (Core Inflation) ขยายตัว 1% MoM เมื่อเทียบกับช่วงเดียวกันปีก่อน เงินเฟ้อพื้นฐานเร่งตัวขึ้นเป็น 2.1% YoY จาก 2.0% YoY ในเดือนก่อน

ยอดค้าปลีกเดือน เม.ย. พลิกกลับมาหดตัวหลังขยายตัวแรงในเดือนก่อน

- ยอดค้าปลีก (Retail Sales) เดือน เม.ย. พลิกกลับมาหดตัว -2% MoM แต่ส่วนหนึ่งเป็นผลจากที่เดือนก่อนขยายตัวแรงและมีการปรับเพิ่มขึ้น 0.1ppt เป็น 1.7% MoM โดยยอดขายรถยนต์ได้พลิกกลับมาหดตัวหลังขยายตัวแรงในเดือนก่อน (-1.2% MoM vs. 3.3% เดือนก่อน) ส่งผลให้เมื่อเทียบกับช่วงเดียวกันปีก่อน ยอดค้าปลีกชะลอตัวลงเป็น 3.1% YoY จาก 3.8% YoY ในเดือนก่อน

- ส่วนยอดค้าปลีกที่ไม่นับรวมสินค้าผันผวน ได้แก่ ยอดขายจากปั๊มน้ำมัน รถยนต์ และวัสดุก่อสร้าง (Retail Control) ซึ่งเป็นส่วนที่น่าไปคิดใน GDP ไม่ขยายตัวจากเดือนก่อน (0% MoM) vs. 1.1% เดือนก่อน ตัวเลขในเดือนนี้อ่อนแอกว่าที่คาด แต่ส่วนหนึ่งก็เป็นผลจากการขยายตัวแรงของตัวเลขในเดือนก่อนหน้า

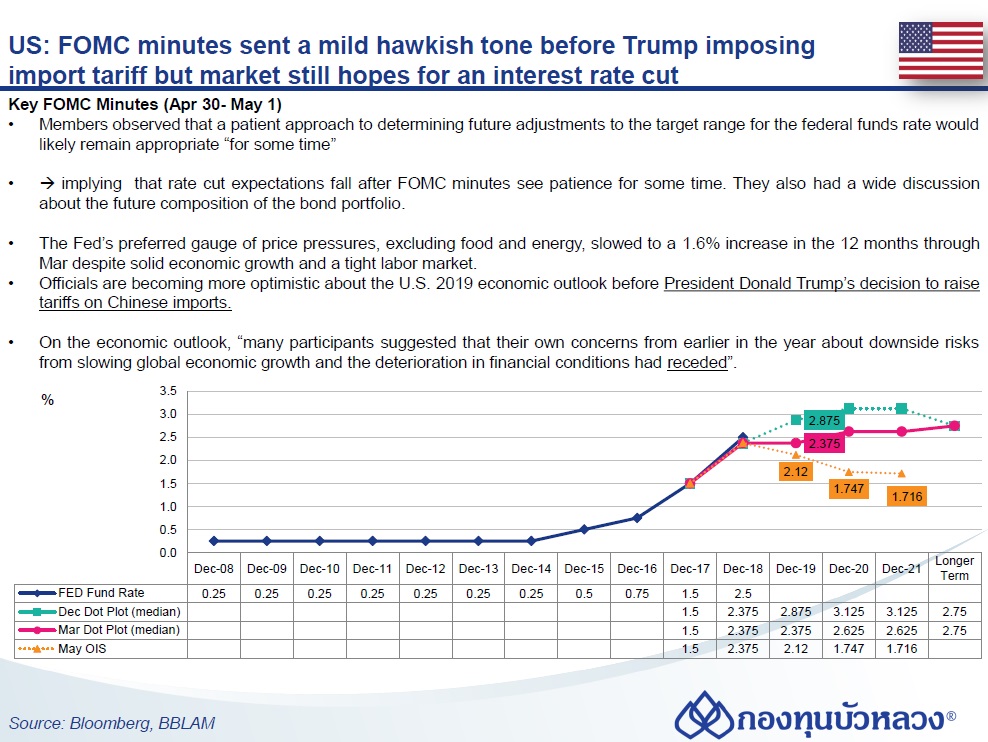

Fed minutes รอบการประชุมต้นเดือน พ.ค. ย้ำว่า Fed จะอดทนรอประเมินสถานการณ์ก่อนตัดสินใจปรับเปลี่ยนอัตราดอกเบี้ย นอกจากนี้ เสียงส่วนใหญ่มองเงินเฟ้อที่ลดลงในช่วงที่ผ่านมาเป็นผลจากปัจจัยชั่วคราว อย่างไรก็ตาม Minutes ที่ออกมาใน Tone ที่ Hawkish นั้นเกิดขึ้นก่อนการประกาศปรับขึ้นภาษีนำเข้า เราคาดว่า Tone ของ Fed อาจจะเบาลงในรอบการประชุมเดือน มิ.ย.

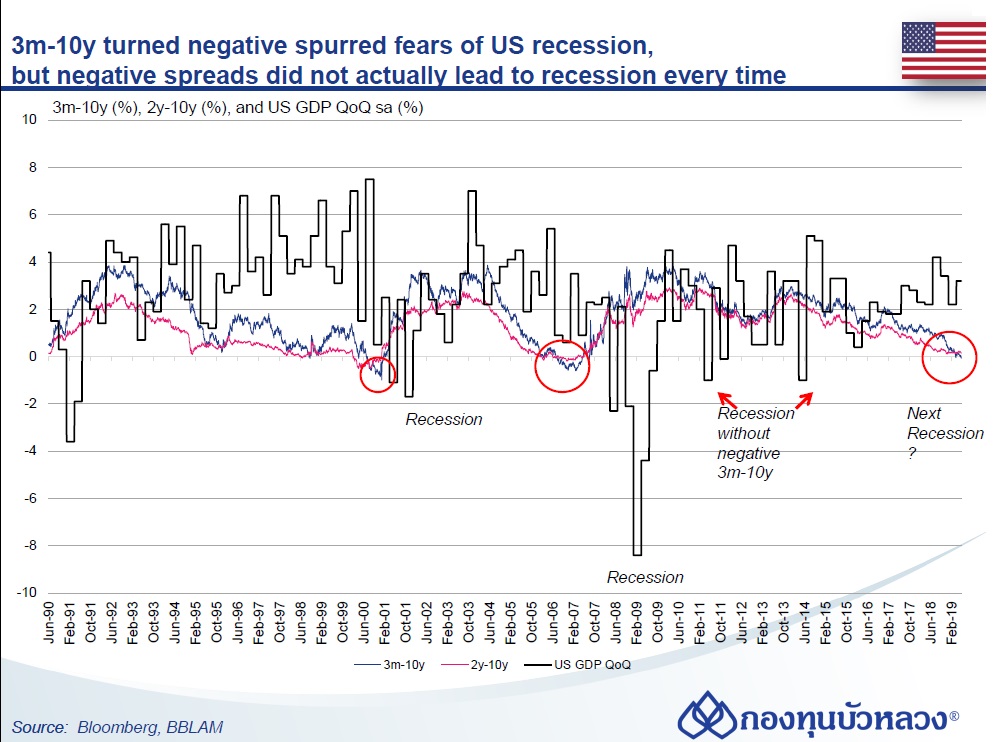

ตามข้อมูลย้อนหลังเราพบว่า ภาวะ Negative Spread predict Recession ได้บ้าง (ในช่วง 1990s-2000s) แต่ไม่สามารถ Predict ได้ตลอดเวลา

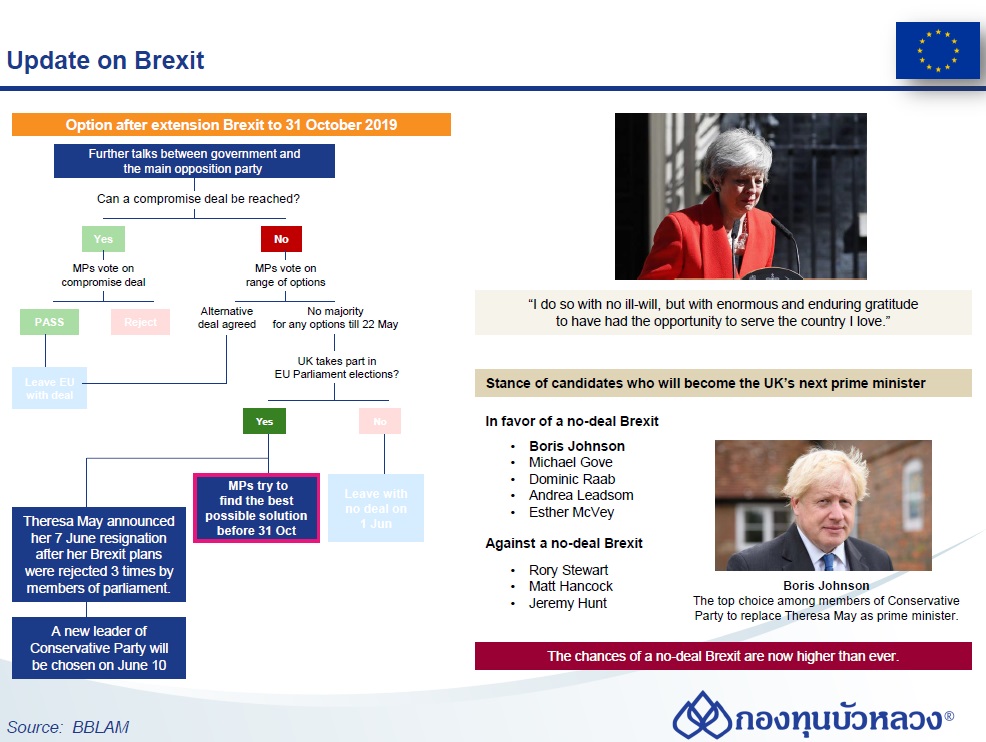

เนื่องจากในช่วงที่ผ่านมา นางเทเรซา เมย์ ล้มเหลวในการหาทางออกให้กับสหราชอาณาจักรเพื่อออกจาก EU มาหลายครั้ง ทำให้เมื่อวันที่ 24 พ.ค. ที่ผ่านมา นางเมย์ ได้ตัดสินใจประกาศลาออกจากการเป็นนายกรัฐมนตรี ซึ่งจะมีผลในวันที่ 7 มิ.ย. นี้

หลังจากนี้ พรรคอนุรักษ์นิยม หรือ Conservative จะต้องเลือกหัวหน้าพรรคคนใหม่ ที่จะมาทำหน้าที่นายกรัฐมนตรีต่อจากนางเมย์ในวันที่ 10 มิ.ย. จากตัวเลือกที่มีอยู่กว่า 10 คน

ทั้งนี้ นายบอริส จอห์นสัน อดีตรัฐมนตรีว่าการกระทรวงต่างประเทศ นับเป็นตัวเต็งในการเป็นหัวหน้าพรรคคนใหม่ในครั้งนี้ ซึ่งนายจอห์นสัน แสดงจุดยืนชัดเจนว่า จะออกจาก EU ในวันที่ 31 ต.ค. ไม่ว่าจะมีข้อตกลงหรือไม่ก็ตาม โดยสหราชอาณาจักรควรเตรียมพร้อมรับมือสถานการณ์หากออกจาก EU โดยไร้ข้อตกลง ในปัจจุบันจึงมีความเป็นไปได้มากขึ้นที่สหราชอาณาจักรจะออกจากEUโดยไร้ข้อตกลง

การออกจาก EU อย่างไร้ข้อตกลงเท่ากับว่าสหราชอาณาจักรจะไม่ได้รับการยกเว้นภาษีพิเศษในการค้ากับ EU อีกต่อไป ซึ่งจะส่งผลกระทบต่อเศรษฐกิจสหราชอาณาจักรอย่างรุนแรง

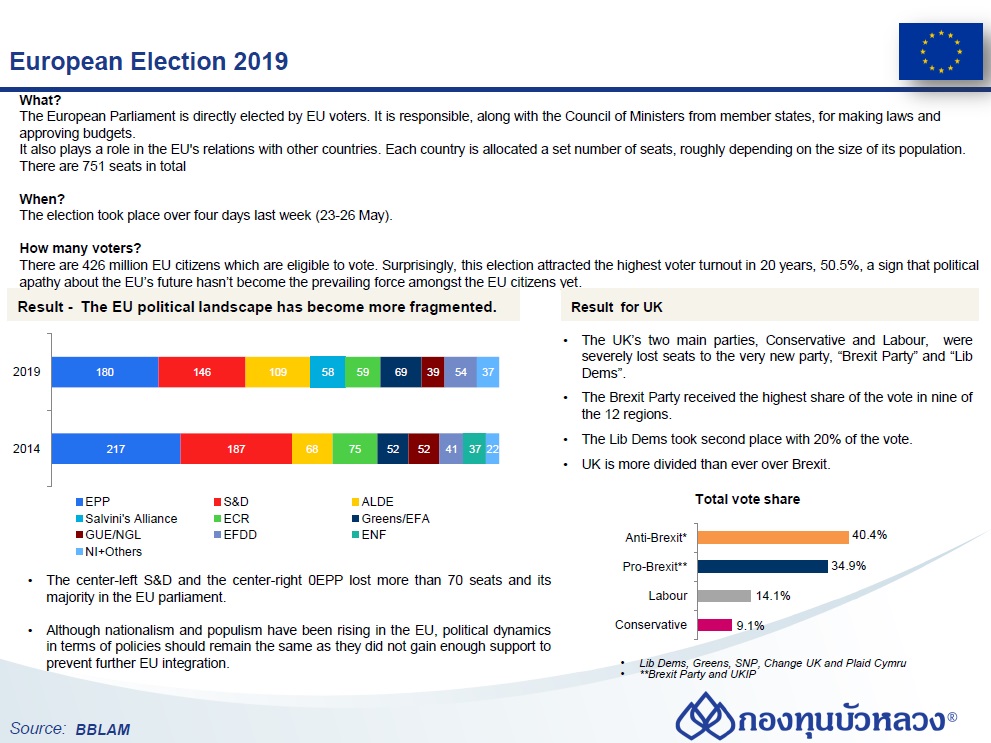

และเนื่องจากยังไม่สามารถหาข้อสรุปเรื่อง Brexit กันได้ สหราชอาณาจักรจึงได้เข้าร่วมการเลือกตั้งสมาชิกสภายุโรปในวันที่ 23-26 พ.ค. ที่ผ่านมา

รัฐสภายุโรป ร่วมกับคณะมนตรีแห่งสหภาพยุโรปเป็นผู้ใช้อ่านาจนิติบัญญัติของ EU โดยประกอบด้วยสมาชิกทั้งสิ้น 751 คน ที่มาจากการเลือกตั้งโดยตรงของพลเมือง EU นอกจากนี้ ยังมีบทบาทในการเสริมสร้างความสัมพันธ์ระหว่างEUและประเทศอื่นๆ

จำนวนที่นั่งในสภาจะถูกจัดสรรให้แต่ละประเทศสมาชิก โดยส่วนใหญ่จะใช้เกณฑ์ด้านจ่านวนประชากร

การเลือกตั้งในปี 2019 นี้ ได้จัดขึ้นทั้งหมด 4 วัน ตั้งแต่วันที่ 23-26 พ.ค. และผู้มีสิทธิเลือกตั้งตามกฎหมายทั้งหมด 426 ล้านคน โดยมีผู้มาใช้สิทธิมากถึง 50.5% ซึ่งนับว่ามากที่สุดในรอบ 20 ปี

สำหรับผลการเลือกตั้ง พรรคหลักที่เคยมีเสียงข้างมากในสภาอย่าง European People’s Party (EPP) และ Progressive Alliance of Socialists and Democrats (S&D) ยังคงครองที่นั่งได้มากที่สุด โดย EPP ซึ่งมีแนวคิดกลาง-ขวา กวาดที่นั่งในสภาได้มากที่สุด 180 ที่นั่ง หรือคิดเป็นสัดส่วนราว 24% ตามมาด้วยพรรค S&D แนวกลาง-ซ้ายที่ได้ที่นั่งทั้งหมด 152 ที่นั่ง แต่ทั้งสองพรรคมีสัดส่วนลดลงเมื่อเทียบกับสมาชิกสภาชุดก่อน และเมื่อรวมกันก็ยังไม่ได้เสียงเกินครึ่งหนึ่งของรัฐสภา

ส่วนอันดับ 3 เป็นของพรรค Alliance of Liberals and Democrats for Europe (ALDE) ซึ่งได้ทั้งหมด 105 ที่นั่ง คิดเป็น 14% ของที่นั่งทั้งหมด โดยได้ที่นั่งเพิ่มขึ้นจากครั้งก่อนถึง 41 ที่นั่ง

ที่น่าจับตาคือ สมาชิกพรรคแนวเสรีนิยมและพรรคแนวชาตินิยมต่างคว้าที่นั่งในสภายุโรปได้เพิ่มขึ้น ซึ่งถือว่าไม่ใช่ข่าวดีนักสำหรับ EU เพราะอาจทำให้การเปลี่ยนแปลงครั้งใหญ่ใน EU อย่างไรก็ดี คาดว่ากลุ่ม EPP จะจับมือกับกลุ่ม S&D เพื่อสร้างแนวร่วมในรัฐสภา และผลักดันกฎหมายและนโยบายสนับสนุนการรวมกลุ่มของ EU ต่อไป

ส่วนในสหราชอาณาจักร พรรค Brexit Party ซึ่งสนับสนุนการแยกตัวจากสหภาพยุโรปก็ได้รับชัยชนะเช่นกัน แม้เพิ่งก่อตั้งพรรคได้ไม่นาน ขณะที่พรรคใหญ่อย่าง Conservative และ Labour ได้เสียที่นั่งไปจำนวนมาก

ผลการเลือกตั้งยุโรปในครั้งนี้จึงทำให้สถานการณ์ Brexit ในอนาคตมีความไม่แน่นอนมากขึ้น

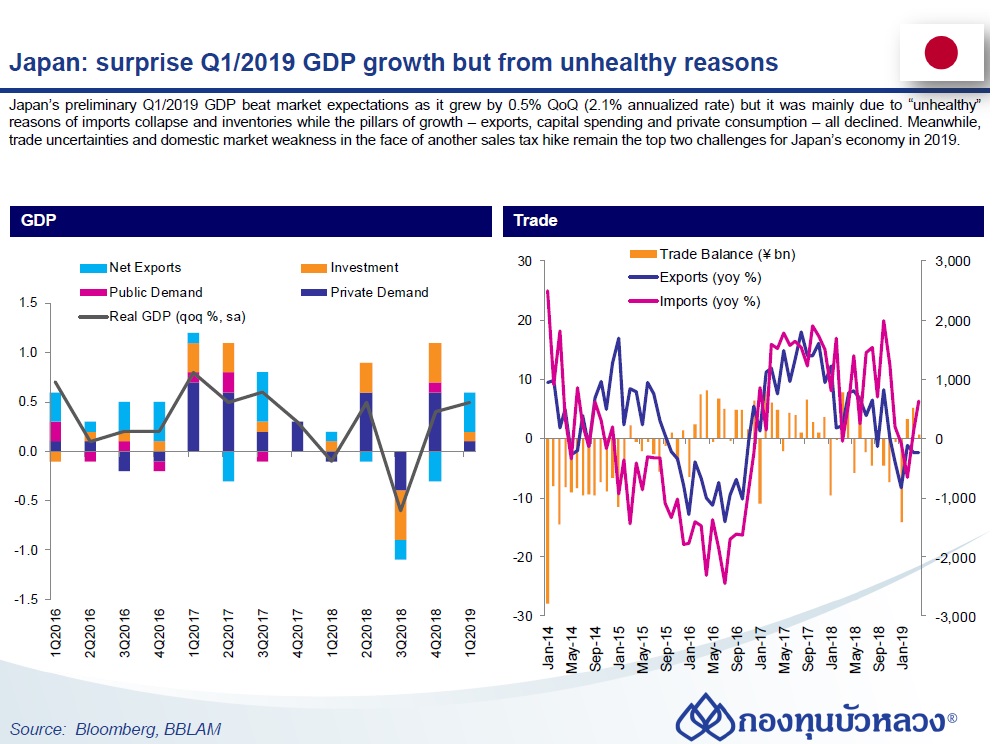

GDP ไตรมาส 1/2019 (เบื้องต้น) ขยายตัว 2.1% QoQ, saar เร่งตัวขึ้นจาก 1.6% QoQ, saar ในไตรมาสก่อน แต่โมเมนตัมเศรษฐกิจอ่อนแอ

ปัจจัยหนุนหลักมาจากการเพิ่มขึ้นของสินค้าคงคลัง และยอดส่งออกสุทธิ (Net Exports) ที่กลับมาเป็นปัจจัยหนุน GDP เนื่องจากยอดนำเข้า (-17.2% QoQ, saar vs. 12.7% ไตรมาสก่อน) ได้พลิกกลับมาหดตัวสูงกว่ายอดส่งออก (-9.4% QoQ, saar vs. 4.8% ไตรมาสก่อน) อย่างมาก

นอกจากนี้ การลงทุนภาครัฐได้พลิกกลับมาขยายตัวแรง 6.2% QoQ, saar ( vs. -5.6% ไตรมาสก่อน)

ขณะที่การบริโภคเอกชน (-0.3% QoQ, saar vs. 0.9% ไตรมาสก่อน) และการลงทุนภาคเอกชนที่ไม่ใช่ภาคอสังหาริมทรัพย์ (-1.2% QoQ, saar vs. 10.3% ไตรมาสก่อน) พลิกกลับมาหดตัว สะท้อนอุปสงค์ในประเทศที่อ่อนแอ ท่ามกลางความไม่แน่นอนของสภาวะทางเศรษฐกิจและนโยบายกีดกันการค้าของสหรัฐฯ

เศรษฐกิจไตรมาส 1/2019 ขยายตัวสวนทางกับที่คาด แต่ก็เป็นผลจากการนำเข้าที่อ่อนแอมากและการลงทุนภาครัฐที่เร่งตัว ซึ่งทั้งสองปัจจัยดังกล่าวไม่ได้สะท้อนถึงโมเมนตัมทางเศรษฐกิจที่ดี

มองไปข้างหน้า เราคาดว่าการบริโภคเอกชนจะฟื้นตัวขึ้นในไตรมาส 2 และ 3 จากการเร่งซื้อสินค้าก่อนหน้าภาษี VAT จะถูกปรับขึ้น ขณะที่ความเสี่ยงต่อเศรษฐกิจที่สำคัญยังคงเป็นสงครามการค้าระหว่างสหรัฐฯ กับจีนที่รุนแรงขึ้นในช่วงที่ผ่านมา และความไม่แน่นอนจากการปรับภาษีนำเข้ารถยนต์ของสหรัฐฯ ซึ่งล่าสุดสหรัฐฯ ได้เลื่อนออกไปอีก 6 เดือน (จาก 18 พ.ค.)

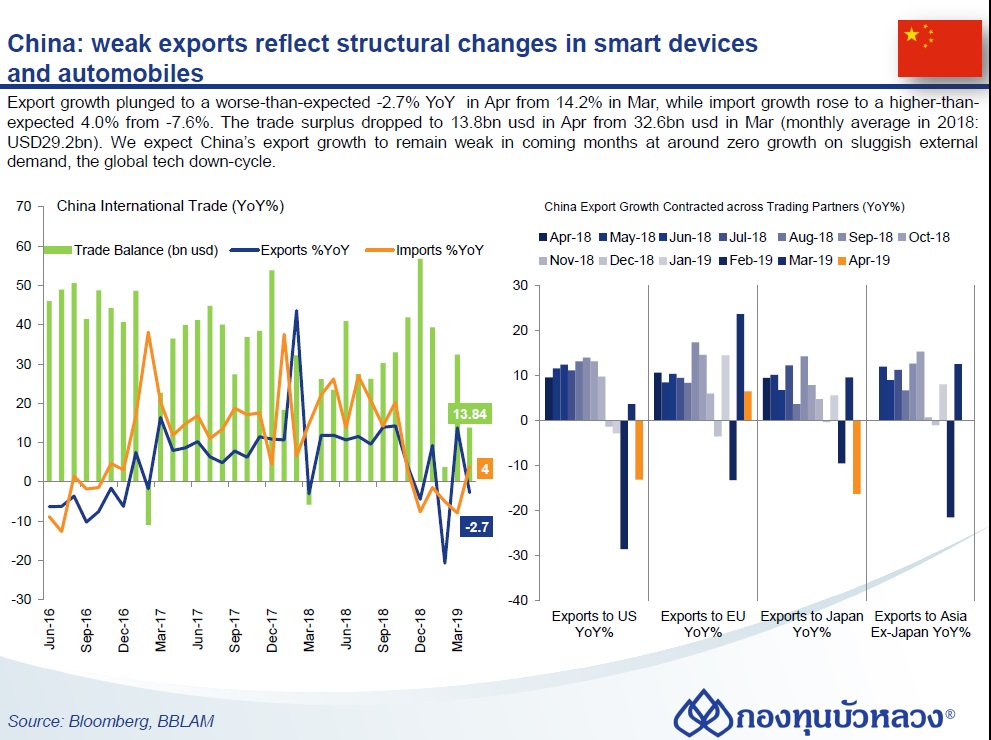

ยอดส่งออก (Exports) เดือน เม.ย. พลิกกลับมาหดตัว -2.7% YoY จากที่ขยาย 13.8% YoY ในเดือนก่อน

ยอดส่งออกไปตลาดหลักปรับตัวลดลงมาก โดยสหรัฐฯ (-13.1% YoY vs. 3.7% เดือนก่อน) และญี่ปุ่น (-16.3% YoY vs. 9.6% เดือนก่อน) พลิกกลับมาหดตัวแรง ขณะที่ส่งออกไป EU (6.5% YoY vs. 23.7% เดือนก่อน) และ ASEAN (0.7% YoY vs. 24.8% เดือนก่อน) ชะลอตัวลงมาก

ยอดนำเข้า (Imports) พลิกกลับมาขยายตัว 4.0% YoY จากที่หดตัว -7.9% YoY ในเดือนก่อน โดยส่วนหนึ่งเป็นผลจากที่ธุรกิจชะลอการนำเข้าในเดือนก่อนหน้าเพื่อมานำเข้าในเดือนนี้ซึ่งภาษีมูลค่าเพิ่ม (VAT) จะถูกปรับลดลง

ดุลการค้าเดือน เม.ย. เกินดุล 1.38 หมื่นล้านดอลลาร์ฯ ลดลงจาก 3.24 หมื่นล้านดอลลาร์ฯ ในเดือนก่อน

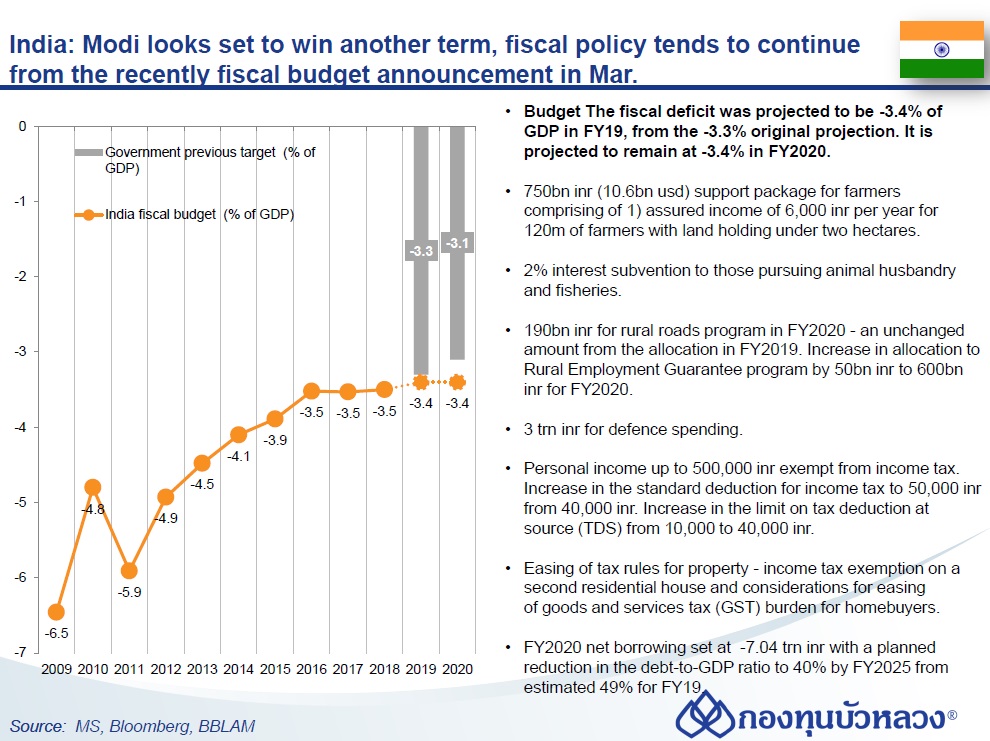

พรรคภารติยะ ชันนะตะ (BJP) ซึ่งเป็นพรรครัฐบาลภายใต้การนำของนายนเรนทรา โมดี นายกรัฐมนตรีอินเดีย เตรียมที่จะคว้าชัยชนะในการเลือกตั้งทั่วไปของประเทศ ที่เปิดฉากขึ้นตั้งแต่เมื่อวันที่ 11 เม.ย. และเพิ่งเสร็จสิ้นลงเมื่อวันที่ 19 พ.ค.ที่ผ่านมา

พรรค BJP ชนะการเลือกตั้งทั่วไปครั้งที่ 17 โดยกวาดจำนวนสมาชิกสภาผู้แทนราษฎรได้เกิน 272 หรือเกินกึ่งหนึ่ง ซึ่งจำเป็นสำหรับการจัดตั้งรัฐบาล การเลือกตั้งทั่วไปของอินเดียเริ่มขึ้นตั้งแต่วันที่ 11 เม.ย. และดำเนินมาเป็นระยะเวลา 6 สัปดาห์ โดยแบ่งออกเป็น 7 เฟส เพื่อเลือกสมาชิกสภาผู้แทนราษฎรที่มีชื่อว่า “โลกสภา” (Lok Sabha) จ่านวน 543 คน

ผลการเลือกตั้งที่โมดี ชนะขาดลอยสร้างความมั่นใจให้กับนักลงทุนผ่านความคาดหวังของความต่อเนื่องของการดำเนินนโยบายรัฐบาล ซึ่งจะมุ่งเน้นการช่วยเหลือเกษตรกร การปรับลดหย่อนภาษีเงินได้บุคคลธรรมดาส่งผลให้อินเดียน่าจะดำเนินนโยบายการคลังขาดดุลต่อไป

ภาพรวมของเศรษฐกิจไทย

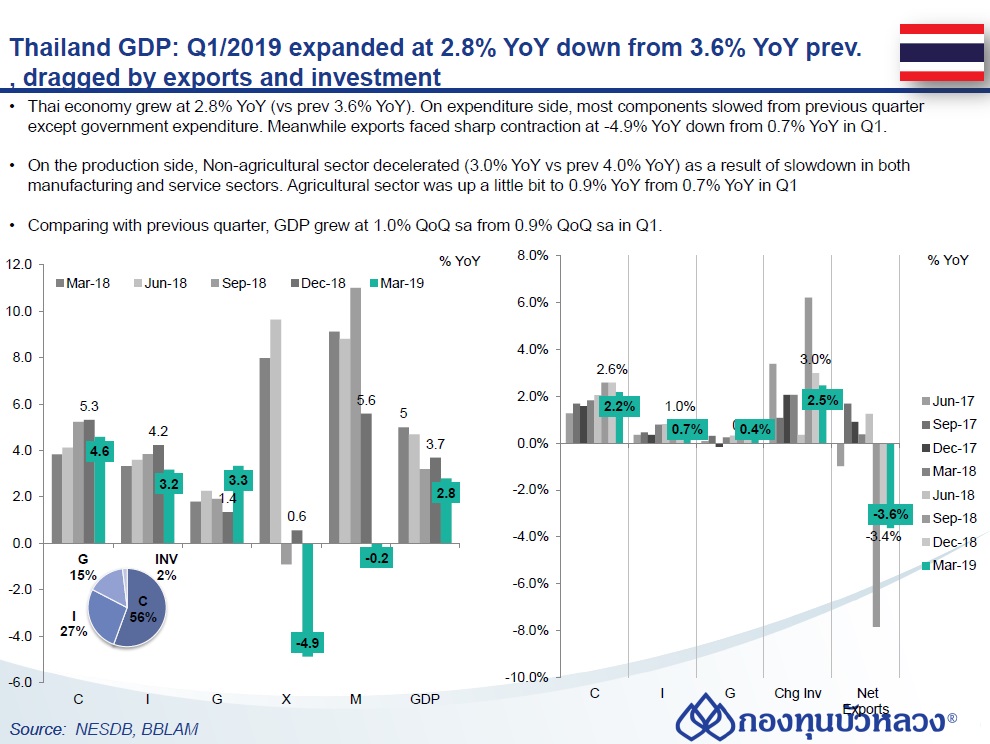

เศรษฐกิจไทยในเดือนมี.ค./เม.ย. และภาพทั้งไตรมาส 1/2019 ชะลอลงจากเดือนก่อนและไตรมาสก่อน โดยอุปสงค์ต่างประเทศหดตัวทั้งการส่งออกสินค้าและนักท่องเที่ยวต่างประเทศ สำหรับปัจจัยในประเทศพบว่าเครื่องชี้การบริโภคภาคเอกชนชะลอตัวตามการใช้จ่ายในหมวดสินค้าไม่คงทนที่หดตัว ขณะที่การใช้จ่ายในหมวดอื่นยังขยายตัวได้ตามยอดขายรถยนต์ เครื่องชี้การลงทุนภาคเอกชนหดตัวจากทั้งการลงทุนในหมวดก่อสร้างและหมวดเครื่องจักรและอุปกรณ์

GDP ไทยไตรมาส 1/2019 ขยายตัว 2.8% YoY ชะลอจากไตรมาสก่อน จากการส่งออกหดตัวแรง และการลงทุนชะลอลง

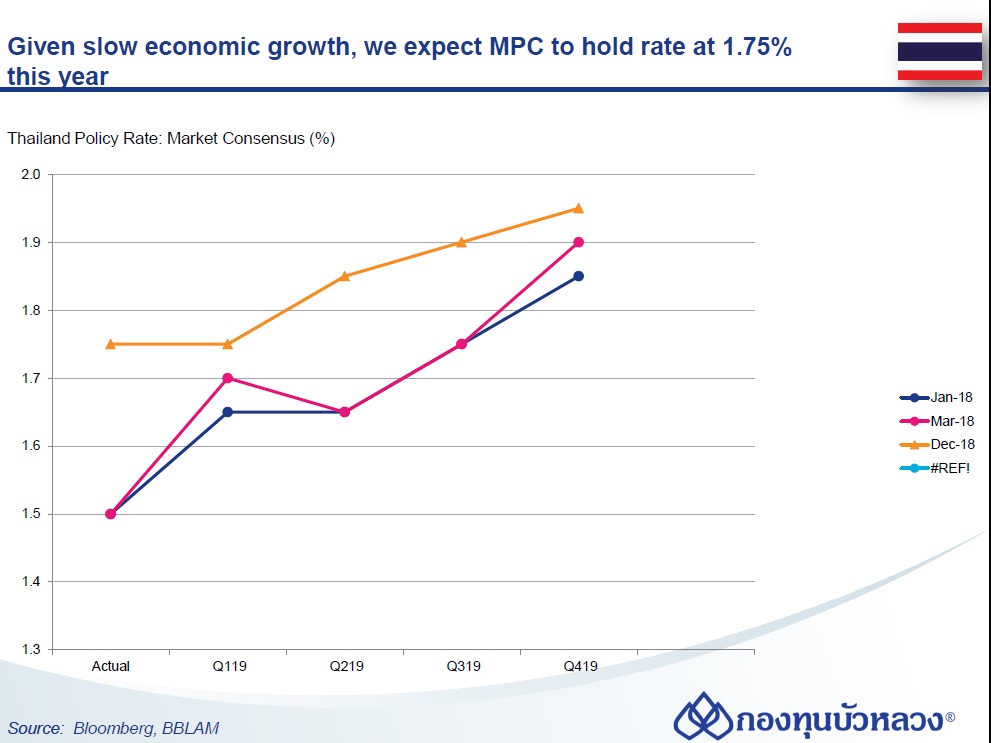

ด้วยภาพเศรษฐกิจที่ดู Soft ลงจากข้อมูลเดือน มี.ค. เรามองว่า ธปท น่าจะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.75% ในปีนี้