BF Economic Research

Core Macro Theme

ภาพของเศรษฐกิจโลกในช่วงครึ่งแรกของปี 2019 มีทิศทางที่ชะลอลง เนื่องด้วยภาคอุตสาหกรรมหดตัวส่งผลกระทบอย่างกว้างขวางในหลายประเทศ โดยปัจจัยที่มีผลกระทบต่อการผลิตภาคอุตสาหกรรมได้แก่

1) สถานการณ์ความตึงเครียดทางการค้า

2) การเปลี่ยนวิธีการวัดอัตราการสิ้นเปลืองเชื้อเพลิงและปริมาณไอพิษของรถยนต์ในยุโรป ส่งผลให้ผู้ผลิตรถยนต์หลายค่ายหยุดการผลิตรถยนต์บางรุ่น

3) Down-cycle ในกลุ่มอิเล็กทรอนิกส์และเซมิคอนดักเตอร์

และ 4) ปัจจัยเฉพาะประเทศ (Country-specific Factors) ได้แก่นโยบายควบคุมมลพิษในจีน การปิดรัฐบาลของสหรัฐฯช่วงปลายปี 2018 และความไม่สงบทางการเมือง ด้วยปัจจัยเสี่ยงที่รุมเร้าเศรษฐกิจทั่วโลก มีผลให้ธนาคารกลางหลักได้เปลี่ยนทิศทางการดำเนินนโยบายทางการเงินให้ผ่อนคลายมากขึ้น (ผ่านการปรับลดดอกเบี้ยนโยบาย และการใช้นโยบาย Macro-prudential Policies)

ขณะที่รัฐบาลในหลายประเทศได้ออกนโยบายผ่อนคลายทางการคลังด้วยทั้งในรูปแบบของการปรับลดภาษีและการให้เงินอุดหนุนช่วยเหลือ เพื่อประคองการขยายตัวทางเศรษฐกิจ และด้วยอัตราเงินเฟ้อทั่วไปยังอยู่ในระดับต่ำ (แม้ว่าระดับราคาพลังงานจะทยอยปรับขึ้นก็ตาม) ก็เอื้อให้ธนาคารกลางใช้เครื่องมือทางการเงินกระตุ้นเศรษฐกิจได้ต่อไป เป็นผลให้สภาพแวดล้อมทางเศรษฐกิจโลกในปี 2019 เคลื่อนไหวในจังหวะ “Side-way Growth with Liquidities” คือเศรษฐกิจขยายตัวช้าแต่ยังมีสภาพคล่อง มองไปทั้งปี 2019 เศรษฐกิจโลกก็น่าจะขยายตัวได้ในอัตรา 3.3-3.6% จากปีก่อนที่ 3.7% กล่าวคือไม่ได้โตแรงแต่ไม่หดตัวโดยผลจากสภาพคล่องที่ยังมีอยู่

การเปลี่ยนแปลงมาตรฐานเดิมที่เรียกกันโดยย่อว่า NEDC (New European Driving Cycle) เป็นมาตรฐานใหม่ คือ WLTP (Worldwide Harmonized Light Vehicles Test Procedure มีผลทำให้ผู้ผลิตหลายรายไม่สามารถจำหน่ายรถยนต์ที่ไม่ผ่านมาตรฐานใหม่นี้ได้

สรุปนโยบายการเงินของธนาคารกลางหลักในช่วงปี 2019

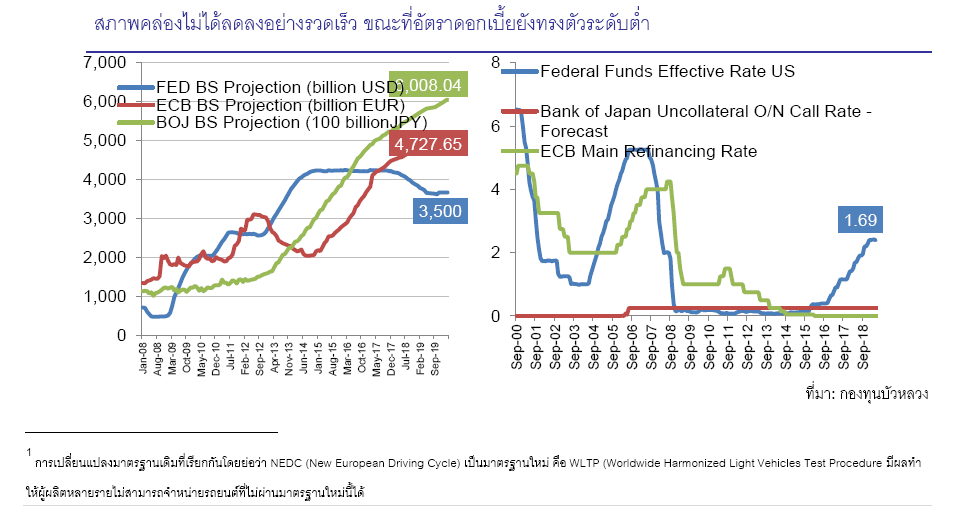

คณะกรรมการนโยบายการเงิน (FOMC) มีมติ 9-1 คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25-2.50%

สิ่งที่เปลี่ยนไปในรอบนี้คือ FOMC มองว่าการขยายตัวทางเศรษฐกิจอยู่ในอัตราปานกลางจากครั้งก่อนที่ใช้คำว่าแข็งแกร่ง แต่ในรายละเอียดนั้น FOMC ยังมองว่าการใช้จ่ายครัวเรือนสามารถขยายตัวได้แข็งแกร่งแต่การลงทุนเอกชนดูชะลอลง โดย FOMC ได้นำคำว่า “จะอดทนรอเพื่อประเมินสถานการณ์” ออกจากแถลงการณ์การประชุมรอบนี้ สะท้อนได้ว่า FOMC พร้อมที่จะปรับลดดอกเบี้ยหากเศรษฐกิจและเงินเฟ้อมีแนวโน้มชะลอลงกว่าที่คาด นอกจากนี้ FOMC ได้ตระหนักถึงความไม่แน่นอนและพร้อมที่จะปรับนโยบายการเงินให้เข้ากับสถานการณ์ ทำให้ตลาดมองว่า FOMC เปลี่ยนโทนไปในทิศทางที่ผ่อนคลายขึ้นกว่าการประชุมในรอบก่อน

ทั้งนี้ FOMC ได้ปรับลดอัตราดอกเบี้ยเงินสำรองของธนาคารพาณิชย์ (Interest on Excess Reserves: IOER) -5bps เป็น 2.35%เมื่อเดือนพ.ค. เพื่อควบคุมไม่ให้อัตราดอกเบี้ยในตลาดเงิน (Effective Fed Funds rate) ขยับเข้าใกล้กรอบบนของดอกเบี้ยนโยบายมากเกินไป

ด้านนโยบายงบดุลFOMC กล่าวว่าจะยุติการปรับลดขนาดงบดุลลงในสิ้นเดือน ก.ย.นี้ โดยในเดือน พ.ค. FOMC จะเริ่มชะลอการลดพันธบัตรรัฐบาลออกจากงบดุล โดยจะปรับลดกำหนดมูลค่าพันธบัตรรัฐบาลสูงสุด (Cap) ที่จะปล่อยให้หมดอายุในแต่ละเดือนลงเป็น 1.5 หมื่นล้านดอลลาร์ฯ (vs. 3 หมื่นล้านดอลลาร์ฯในปัจจุบัน)

สำหรับ Mortgage-backed Securities (MBS) FOMC จะยังคงปล่อยให้หมดอายุในอัตราไม่เกิน 2 หมื่นล้านดอลลาร์ฯต่อเดือนไปเรื่อยๆ จนสินทรัพย์ดังกล่าวหมดไป โดยหลังจากเดือน ก.ย. Fed จะนำเงินต้นที่ได้คืนจาก MBS ไป ลงทุนในพันธบัตรรัฐบาลเพื่อทดแทน ซึ่งจะทำให้ขนาดงบดุลหยุดลดลงตั้งแต่เดือน ก.ย. เป็นต้นไป โดย FOMC จะใช้กลไกนี้ในการรักษาระดับของงบดุลไว้ที่ 3.5 ล้านล้านดอลลาร์ฯไปก่อน

ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายการเงินไว้ตามเดิมและย้ำว่าอัตราดอกเบี้ยนโยบาย (Refinancing Rate ที่ 0.0% และ Deposit Facility Rate ที่ -0.4%) จะคงอยู่ที่ระดับต่ำนี้ยาวไปจนถึงสิ้นปีนี้เป็นอย่างน้อย และจะซื้อคืนพันธบัตรที่ครบกำหนดอายุ (Reinvest) ต่อไปจนกว่าอัตราดอกเบี้ยจะถูกปรับเพิ่มขึ้นเป็นอย่างน้อย

ประธาน ECB ได้กล่าวว่าโมเมนตัมทางเศรษฐกิจอ่อนแอลงและเศรษฐกิจยังมีความเสี่ยงที่จะชะลอตัวลงต่อจากนี้ ขณะที่เงินเฟ้อมีแนวโน้มชะลอตัวลงต่อในระยะข้างหน้า ซึ่งECB พร้อมที่จะปรับเปลี่ยนเครื่องมือทางการเงินที่มีอยู่เพื่อหนุนเศรษฐกิจและให้เงินเฟ้อเร่งตัวขึ้นเข้าสู่เป้าหมายที่ 2%

ซึ่งในเดือน มี.ค. ECB ได้ประกาศโครงการเงินกู้ดอกเบี้ยต่ำระลอกใหม่ให้กับธนาคารพาณิชย์ (TLTRO3) เพื่อสนับสนุนให้ธนาคารพาณิชย์ปล่อยสินเชื่อมากขึ้นและลดแรงกดดันด้านสภาพคล่อง โดยโครงการดังกล่าวจะเริ่มดำเนินการในเดือน ก.ย.

ธนาคารกลางญี่ปุ่น (BoJ) คงนโยบายผ่อนคลายทางการเงินได้แก่

- คงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% สำหรับเงินสำรองส่วนเกินของธนาคารพาณิชย์ (Excess Reserves) บางส่วน

- คงเป้าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (Yield Curve Control) ไว้ที่ “ประมาณ 0%”

- คงอัตราเข้าซื้อสินทรัพย์ที่ 80 ล้านล้านเยนต่อปี

BoJ ยังคงย้ำว่าอัตราดอกเบี้ยระยะสั้นและยาวจะคงอยู่ที่ระดับต่ำนี้ต่อไปอีกเป็นระยะเวลาหนึ่ง แต่ได้เพิ่มประโยค “จนถึงกลางปี 2020 เป็นอย่างน้อย” เข้าไปในการประชุมรอบนี้ เพื่อให้ระยะเวลาที่นโยบายการเงินจะผ่อนคลายมีความชัดเจนมากขึ้น

นอกจากนี้ BoJ ได้ปรับเปลี่ยนมาตรการบางส่วนเล็กน้อยในเชิงเทคนิคเพื่อสนับสนุนให้สามารถใช้นโยบายที่ผ่อนคลายต่อไปได้เช่น

- เพิ่มหุ้นกู้ที่มีอันดับความน่าเชื่อถือระหว่างระดับ A จนถึง BBB ให้สามารถนำมาใช้เป็นหลักประกันเพื่อขอเงินกู้จาก BoJ ได้ จากเดิมที่รับเฉพาะระดับ A เท่านั้น

- ผ่อนคลายเงื่อนไขของโครงการ Securities Lending Facility (SLF) เช่น ปรับลดค่าธรรมเนียมชั้นต่ำลง (-25bps เป็น 0.25%)

- เตรียมเริ่มโครงการ Exchange-Traded Fund (ETF) Lending Facility ซึ่ง BoJ จะให้ตลาดยืม ETF ที่ถือครองอยู่ได้ เพื่อลดแรงกดดันเรื่องสภาพคล่อง

อย่างไรก็ดี แม้ว่าภาพเศรษฐกิจที่ชะลอลง แต่กลับกลายเป็นว่าการลงทุนในช่วงครึ่งแรกของปี 2019 กลับให้ผลตอบแทนที่ดีนำโดยตลาด DM และจีน หนุนโดยสามปัจจัยหลักที่ทำให้ตลาดผ่อนคลายความกังวลไปได้ อันได้แก่ 1) การดำเนินนโยบายการเงินที่ผ่อนคลาย, 2) นโยบายกระตุ้นเศรษฐกิจของจีน และ 3) ความคืบหน้าเรื่องการเจรจาด้านการค้าระหว่างสหรัฐฯและจีน ซึ่งหากปัจจัยใดปัจจัยหนึ่งไม่เป็นไปตามที่ตลาดคาดการณ์ ก็จะส่งผลต่อ อารมณ์ตลาดที่มีต่อการขยายตัวทางเศรษฐกิจในระยะข้างหน้า

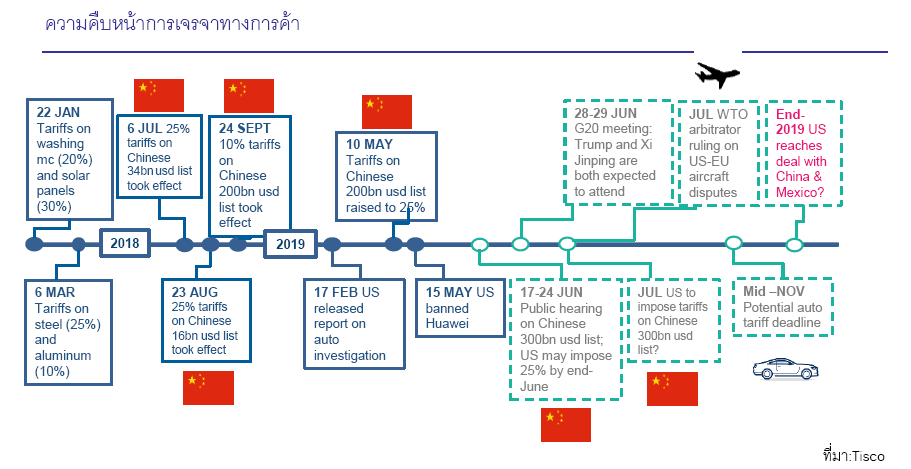

หากพิจารณาจากทั้งสามปัจจัยข้างต้น เรามองว่าประเด็นว่าด้วยการค้าระหว่างสหรัฐฯ และจีนดูจะเป็นประเด็นที่สร้างความอ่อนไหวที่สุดต่อทิศทางของตลาด เนื่องด้วยตลาดเคลื่อนไหวบนความคาดหวังว่าสหรัฐฯและจีนจะต้องตกลงกันได้ แต่กลับกลายเป็นว่าการเจรจาระหว่างสหรัฐฯและจีนไม่สามารถหาข้อตกลงที่ทั้งสองฝ่ายพึงพอใจ

เป็นผลให้เมื่อต้นเดือน พ.ค. ที่ผ่านมา สหรัฐฯ ได้ตัดสินใจปรับขึ้นภาษีนำเข้าสินค้าจีนกลุ่ม 2 แสนล้านดอลลาร์ฯ จาก 10% เป็น 25% ขณะที่จีนได้ประกาศตอบโต้โดยเตรียมขึ้นภาษีกับสินค้านำเข้าจากสหรัฐฯ กว่า 5,000 รายการ เช่น เครื่องบินขนาดเล็ก, คอมพิวเตอร์, เสื้อผ้า, เคมีภัณฑ์, เนื้อสัตว์, ข้าวสาลี, ไวน์ และก็าซ LNG มูลค่ารวมราว 6 หมื่นล้านดอลลาร์ฯ โดยจะปรับภาษีขึ้น 25% กับสินค้า 2,493 รายการ และปรับภาษีขึ้น 5-20% กับสินค้ารายการที่เหลือ โดยจะมีผลบังคับใช้ในวันที่ 1 มิ.ย.

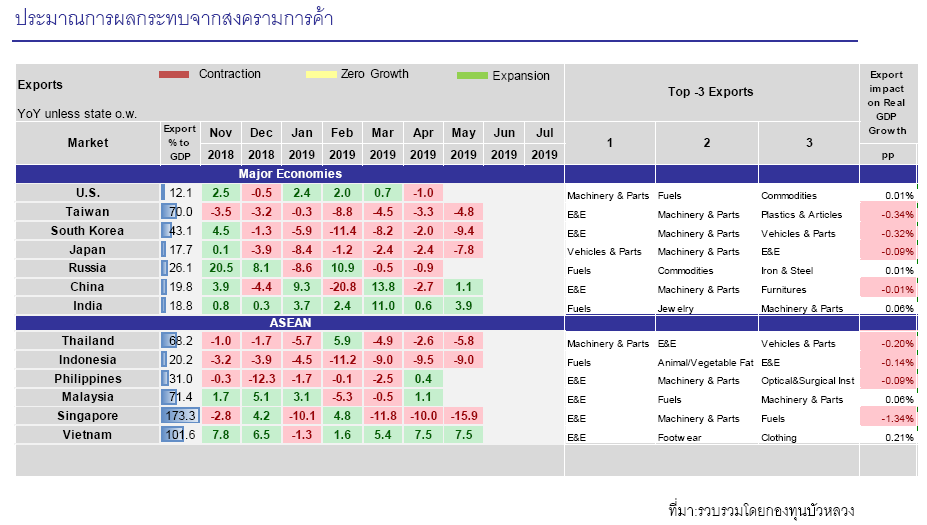

ความไม่สงบทางการค้าระหว่างประเทศที่เกิดขึ้น จะส่งผลโดยตรงต่อปริมาณการค้าโลก (ดังแสดงในรูปด้านล่าง) จากที่หลายๆประเทศได้รับผลกระทบไปแล้วจากการขึ้นภาษีในปีก่อน เมื่อผนวกกับการปรับขึ้นภาษีนำเข้าในปีนี้ก็จะเป็น Downside Risk ต่อ GDP โลกปี 2019-2020 และสินค้าส่งออกในกลุ่ม เครื่องจักร เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ และสินค้าในกลุ่มยานยนต์อาจจะได้รับแรงกดดันในที่สุด นั่นหมายความว่า GDP Growth ที่แสดงไว้นั้นมี Downside Risk ที่จะขยับลงอีกในกรอบ -0.3 ถึง -1.5 ppt หากการเจรจาทางการค้าระหว่างสหรัฐฯและจีนไม่สามารถหาข้อสรุปได้

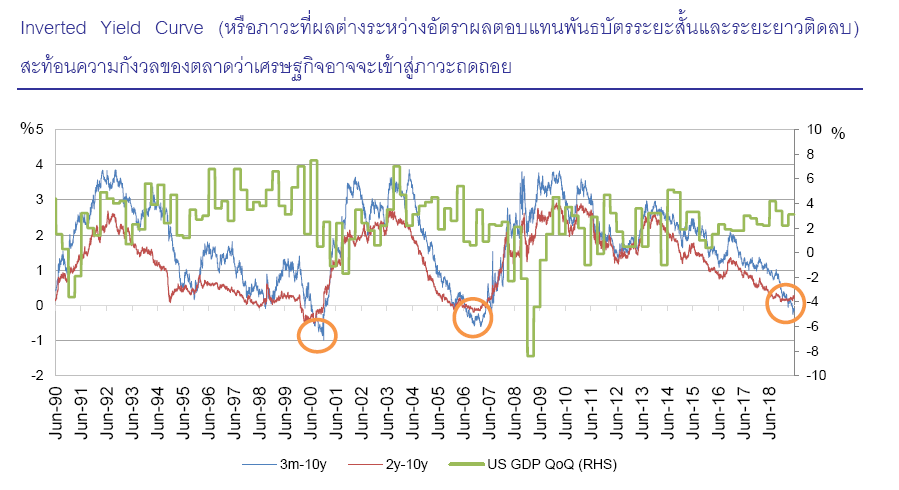

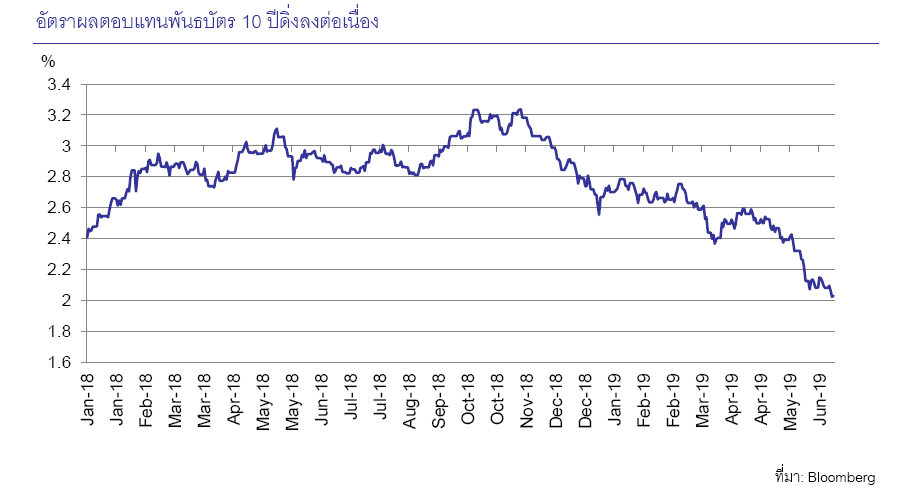

เมื่อตลาดผิดหวังเรื่องการเจรจาทางการค้า ตลาดก็หาประเด็นคาดหวังใหม่ โดยในช่วงเดือนมิ.ย.ตลาดเปลี่ยนไปคาดหวังให้ธนาคารกลางสหรัฐฯปรับลดอัตราดอกเบี้ยนโยบาย (ทั้งที่นโยบายการเงินก็อยู่ในระดับที่ผ่อนคลายอยู่แล้ว) เนื่องด้วยตลาดมองว่าความไม่แน่นอนทางการค้าอาจจะกระทบให้เศรษฐกิจสหรัฐฯเข้าสู่ภาวะถดถอย (สะท้อนผ่าน เส้นความชันของเส้นอัตราผลตอบแทนพันธบัตรที่อยู่ในภาวะกลับขา หรือในภาษาการลงทุนเรียกว่า Inverted Yield Curve) ทำให้ตลาดคาดหวังว่าธนาคารกลางสหรัฐฯจะต้องปรับลดอัตราดอกเบี้ยในปีนี้ (สะท้อนผ่านการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตรสหรัฐฯ 10 ปี)

กระทั่งการประชุมธนาคารกลางของสหรัฐฯในช่วงเดือนมิ.ย. ที่ผ่านมา แม้ว่า Fed จะไม่ได้ตัดสินใจปรับลดอัตราดอกเบี้ยหรือปรับประมาณการเศรษฐกิจสหรัฐฯก็ตาม แต่ด้วยประโยคบางประโยคที่ปรากฏขึ้นในการประชุมครั้งนี้ เช่น “เศรษฐกิจสหรัฐฯขยายตัวในอัตราปานกลาง”, “Fed รับรู้ถึงความไม่แน่นอนที่จะเกิดขึ้นกับเศรษฐกิจสหรัฐฯ”, และ “Fed พร้อมที่จะปรับนโยบายการเงินให้เข้ากับสถานการณ์” ก็มากเพียงพอที่จะให้ตลาดสามารถตั้งความหวังได้อีกระลอกว่า Fed จะปรับลดอัตราดอกเบี้ยในปีนี้แน่นอน

Inverted Yield Curve คือ สภาวะที่อัตราผลตอบแทน (Yield) ของพันธบัตรรัฐบาลอายุสั้น “มากกว่า” อัตราผลตอบแทน (Yield) ของพันธบัตรรัฐบาลอายุยาว สะท้อนความกังวลของตลาดว่าเศรษฐกิจอาจเข้าสู่ภาวะถดถอย

และไม่ว่าเอาเข้าจริงแล้ว Fed จะปรับลดอัตราดอกเบี้ยหรือไม่ แต่ตลาดหุ้น(เกือบทั้งโลก)ก็ได้วิ่งไปรอรับความคาดหวังนี้แล้ว นั่นหมายความว่าหากตลาดต้องผิดหวังอีกครั้ง อะไรที่ปรับขึ้นไปแล้วก็พร้อมจะกลับขาลงมาได้เช่นกัน แม้ว่าภาพเศรษฐกิจยังจะขยายตัวแบบ Sideway-Growth ก็ตาม

Inverted Yield Curve (หรือภาวะที่ผลต่างระหว่างอัตราผลตอบแทนพันธบัตรระยะสั้นและระยะยาวติดลบ) สะท้อนความกังวลของตลาดว่าเศรษฐกิจอาจจะเข้าสู่ภาวะถดถอย