BF Economic Research

![]()

ภาพรวมเศรษฐกิจเศรษฐกิจยูโรโซนในช่วงที่ผ่านมา

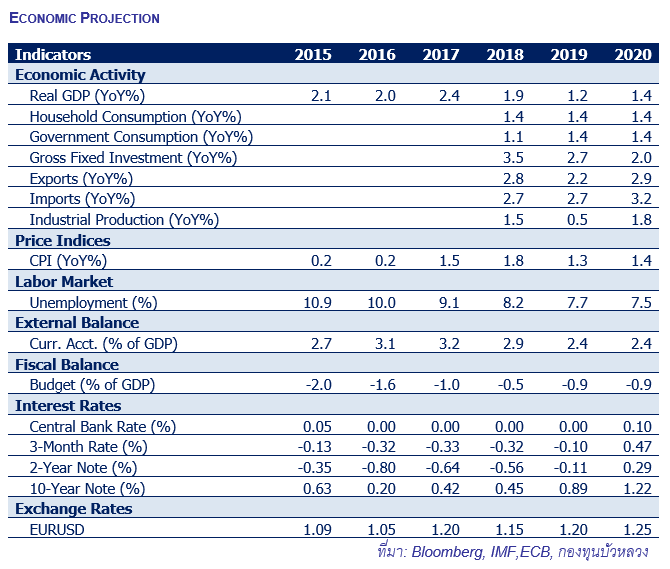

เศรษฐกิจยูโรโซนในไตรมาส 1/2019 ขยายตัวที่ 0.4% QoQ sa (หรือ 1.2% QoQ saar) เพิ่มขึ้นจาก 0.2% ในไตรมาส 4/2018 และ 0.1% ในไตรมาส 3/2018 ในรายประเทศ สเปนและฝรั่งเศสขยายตัวถึง 0.7% และ 0.3% ตามลำดับ รวมทั้งอิตาลีที่กลับมาเติบโตได้ 0.1% หลังเข้าสู่ภาวะถดถอย (Recession) จากที่ GDP หดตัวติดต่อกัน 2 ไตรมาสก่อนหน้า (ไตรมาส 3/2018 และ 4/2018) อย่างไรก็ดี ส่วนหนึ่งของเศรษฐกิจที่ดีในไตรมาส 1/2019 เป็นผลจากปัจจัยชั่วคราว อาทิ การฟื้นตัวของตัวเลขเศรษฐกิจจากฐานที่ต่ำกว่าคาดในไตรมาส 4/2018 จากผลกระทบของปัจจัยชั่วคราวอย่างการปรับเปลี่ยนมาตรฐานไอเสียรถยนต์ และปริมาณสินค้าคงคลังที่หดตัวแรง รวมไปถึงภาคก่อสร้างที่ขยายตัวสูงในไตรมาส 1 ก็เป็นผลจากสภาวะอากาศในฤดูหนาวที่เอื้ออำนวย โดยไม่ได้หนาวจัดเช่นปกติ อัตราการว่างงานในยูโรโซนได้ปรับตัวลดลงสู่ระดับ 7.6% ในเดือนเม.ย. ที่ผ่านมา จาก 7.7% ในเดือนมี.ค. ซึ่งเป็นอัตราต่ำสุดนับตั้งแต่เดือนส.ค. 2008

ด้านประเด็นการเมือง เมื่อวันที่ 23-26 พ.ค. ที่ผ่านมา อียูได้จัดการเลือกตั้งรัฐสภายุโรป ซึ่งประกอบด้วยสมาชิกจำนวน 751 คน ที่มาจากการเลือกตั้งโดยตรงของประชาชนในประเทศสมาชิกทุกๆ 5 ปี และมีบทบาทสำคัญหลายอย่างทั้งการอนุมัติงบประมาณของอียู การพิจารณาร่างกฎหมาย การเจรจาการค้ากับประเทศที่สาม การรับสมาชิกใหม่ และให้การรับรองผู้ดำรงดำแหน่งสำคัญต่างๆ ในคณะกรรมการยุโรป เช่น ประธานคณะกรรมาธิการยุโรป (European Commission) และประธานธนาคารกลางยุโรป (ECB) จากผลการเลือกตั้งในครั้งนี้นั้นจะเห็นว่าเสียงในสภาค่อนข้างแตก โดยพรรคประชานิยมมีที่นั่งในสภาเพิ่มขึ้น เนื่องจากกระแสประชานิยมได้เพิ่มขึ้นในยุโรป โดยเฉพาะหลังวิกฤตผู้อพยพที่ทะลักเข้ามาในปี 2015-2016 ซึ่งนับเป็นความเสี่ยงต่อเสถียรภาพ และการผ่านนโยบายต่างๆ ในด้านการค้า ผู้อพยพ และการปฎิรูปอียูในอนาคต โดยจะส่งผลต่อเศรษฐกิจของกลุ่มในระยะยาว

ทิศทางเศรษฐกิจปี 2019

เรามองว่า เศรษฐกิจที่ขยายตัวดีกว่าคาดในไตรมาส 1 ไม่ได้สะท้อนถึงโมเมนตัมทางเศรษฐกิจที่ดีขึ้น และคาดว่าเศรษฐกิจน่าจะชะลอตัวลงในไตรมาส 2 เนื่องจากดัชนีชี้วัดความเชื่อมั่นทางเศรษฐกิจ เช่น ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ยังสะท้อนถึงโมเมนตัมทางเศรษฐกิจที่ยังอ่อนแอ โดยดัชนีผู้จัดการฝ่ายจัดซื้อ (Composite PMI) เดือน เม.ย. ปรับตัวลดลงเล็กน้อยเป็น 51.5จุด จากภาคบริการที่ปรับลดลงเป็น 52.8 จุด ขณะที่ภาคการผลิตอยู่ที่ระดับ 47.9 จุด ซึ่งยังอยู่ในเกณฑ์หดตัว (ต่ำกว่า 50 จุด) ทั้งนี้ ภาคการผลิตของยูโรโซนเริ่มอ่อนแอลงนับตั้งแต่ครึ่งหลังของปี 2018 เนื่องจากปัจจัยภายในอย่างการปรับเปลี่ยนมาตรฐานไอเสียรถยนต์ ที่มีผลบังคับใช้ในเดือนก.ย. 2018 ที่ผ่านมา ได้ส่งผลกระทบต่อการผลิตในอุตสาหกรรมรถยนต์อย่างมาก โดยเฉพาะภาคการผลิตของเยอรมนีที่หดตัวต่อเนื่องตั้งแต่เดือนม.ค.ปีนี้ ท่ามกลางความไม่แน่นอนของนโยบายการค้าสหรัฐฯ และเศรษฐกิจโลกที่ชะลอลง โดยเฉพาะเศรษฐกิจจีนซึ่งเป็นคู่ค้าสำคัญ ในช่วงครึ่งปีหลัง เราคาดว่า ภาคการผลิตของอียูจะฟื้นตัวขึ้น เมื่อผลกระทบของการเปลี่ยนมาตรฐานไอเสียที่บรรเทาลง

ทั้งนี้ เราคาดว่า GDP ของเศรษฐกิจในกลุ่มยูโรโซนจะขยายตัวที่ 1.1% ในปี 2019 ชะลอลงจาก 1.9% ในปี 2018 หนุนโดยการใช้จ่ายภาคครัวเรือน และการลงทุนที่มีแนวโน้มขยายตัวต่อเนื่อง ในทางกลับกันการส่งออกน่าจะแผ่วลง จากผลของประเด็นการกีดกันทางการค้าระหว่างสหรัฐฯ และจีนที่กระทบการค้าโลก และทำให้อุปสงค์ในตลาดโลกชะลอตัว

แนวทางด้านนโยบาย

ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายไว้ในการประชุมเมื่อวันที่ 6 มิ.ย. ซึ่งเป็นอัตราดอกเบี้ย รีไฟแนนซ์ที่ระดับ 0% พร้อมกับคงอัตราดอกเบี้ยเงินฝากที่ธนาคารพาณิชย์ฝากไว้กับ ECB ที่ระดับ -0.40% ขณะที่คงอัตราดอกเบี้ยเงินกู้ไว้ที่ระดับ 0.25% เช่นเดียวกัน โดย ECB ระบุว่า จะตรึงอัตราดอกเบี้ยในระดับนี้ต่อไปอย่างน้อยจนถึงช่วงครึ่งหลังของปีหน้า

นอกจากนี้ ECB ได้ประกาศมาตรการเพิ่มสภาพคล่องแก่ระบบธนาคารในยุโรป หรือที่เรียกว่า TLTRO (Targeted Longer-Term Refinancing Operations) เป็นรอบที่สาม โดยจะเริ่มในเดือนก.ย. นี้ เพื่อกระตุ้นเศรษฐกิจในประเทศ หลังจาก ECB ได้ยุติการทำ QE ไปเมื่อเดือนธ.ค. 2018 ที่ผ่านมา นอกจากนี้ ECB ได้ปรับเพิ่มตัวเลขคาดการณ์การขยายตัวทางเศรษฐกิจสู่ระดับ 1.2% ในปี 2019 จากคาดการณ์เดิมในเดือนมี.ค.ที่ระดับ 1.1% อย่างไรก็ดี ECB ได้ปรับลดตัวเลขคาดการณ์การขยายตัวในปี 2020 สู่ระดับ 1.4% จากเดิมที่ระดับ 1.6% ด้านอัตราเงินเฟ้อ ECB ได้ปรับเพิ่มตัวเลขคาดการณ์สู่ระดับ 1.3% ในปีนี้ จากเดิมที่ระดับ 1.2%

ส่วนในปีหน้า ECB คาดการณ์ไว้ที่ 1.4% จากเดิมที่ระดับ 1.5%นายมาริโอ ดรากี ประธาน ECB ส่งสัญญาณว่า ECB พร้อมออกมาตรการรับมือปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจยูโรโซน อาทิ ความไม่แน่นอนเกี่ยวกับปัจจัยด้านภูมิรัฐศาสตร์ ผลกระทบที่เกิดจากมาตรการกีดกันทางการค้า และความเปราะบางของตลาดเกิดใหม่ โดยจะใช้เครื่องมือทั้งหมดที่มีอยู่ เพื่อสร้างความมั่นใจว่าเงินเฟ้อจะยังคงปรับตัวใกล้เป้าหมายของ ECB

ด้านสถานะการคลัง ในปี 2018 ยูโรโซนดำเนินนโยบายการคลังขาดดุลได้ดีขึ้นโดยลดลงมาจาก -1.0% ต่อ GDP ในปี 2017 มาเป็น -0.5% ซึ่งเป็นระดับที่ต่ำที่สุดเป็นประวัติการณ์ ส่งผลให้ระดับหนี้ของรัฐบาลย่อลงมาอยู่ที่ 85.1% ต่อ GDP เทียบกับ 87.1% ในปีก่อนหน้า เนื่องจากหลายประเทศมีการขาดดุลทางการคลังลดลง อาทิ ฝรั่งเศสที่ในปี 2018 ขาดดุลงบประมาณลดลงต่อเนื่องมาอยู่ที่ -2.5% ต่อ GDP หลังจากในปี 2017 ขาดดุล -2.8% ซึ่งถือว่าน้อยกว่าเพดานการขาดดุลการคลัง -3.0% ต่อ GDP ที่ถูกกำหนดโดย Stability and Growth Pact ของอียูในรอบ 10 ปี ส่วนสเปนก็ขาดดุลลดลงอย่างมีนัยสำคัญจาก -3.1% ต่อ GDP เป็น -2.5%

ในขณะที่เยอรมนีดำเนินนโยบายแบบเกินดุลมากขึ้นจาก 1.0% เป็น 1.7% ซึ่งมากกว่าที่คาดไว้ ทั้งนี้ ในระยะข้างหน้าต้องจับตาสถานการณ์การคลังของอิตาลี เนื่องจากในปี 2018 รัฐบาลอิตาลีได้ดำเนินนโยบายการคลังอย่างขาดความรอบคอบ และไม่สอดคล้องกับกฎระเบียบของอียูในการควบคุมหนี้สาธารณะของตัวเอง รวมทั้งมีแนวโน้มจะเป็นเช่นนี้ไปจนถึงปี 2020 สำหรับหนี้สาธารณะของอิตาลีนั้นมีสูงถึง 132.2% ต่อ GDP ในปี 2018 ซึ่งมากกว่าระดับที่อียูกำหนดไว้ ซึ่งหากเป็นเช่นนี้ต่อไป อียูอาจต้องดำเนินมาตรการทางวินัยกับอิตาลี ซึ่งอิตาลีต้องการดำเนินนโยบายการคลังแบบขาดดุลมากขึ้น เพื่อที่จะสนับสนุนการจ้างงาน จนกว่าเราจะบรรลุเป้าหมายอัตราการว่างงานที่ระดับ 5%

ความเสี่ยง

นอกเหนือจากประเด็นกีดกันทางการค้านโยบาย ที่ส่งผลต่อการส่งออกของอียูแล้ว ความเสี่ยงสำคัญอีกประการ คือ กำหนดเวลาที่สหราชอาณาจักรจะถอนตัวออกจาก EU (Brexit) นั้นเข้าใกล้ขึ้นมาเรื่อยๆ (เดือนต.ค. 2019) หลังจากนายกรัฐมนตรีเทเรซา เมย์ ลาออกไปเมื่อวันที่ 7 มิ.ย. ที่ผ่านมา และมีแนวโน้มว่าสภาฯ ภายใต้การนำของนายกรัฐมนตรีคนใหม่ ซึ่งมีนายบอริส จอห์นสันเป็นตัวเต็งผู้นำพรรคคนใหม่ อาจจะเห็นด้วยกับการออกจากอียูอย่างไร้ข้อตกลง นำมาซึ่งความเสี่ยงใหญ่ต่ออียูในปลายปีนี้

BBLAM’s View ติดตามประเด็นด้านการเมืองภายในยุโรป ที่สภายุโรปเสียงค่อนข้างแตก อาจจะเกิดความขัดแย้งทางนโยบายภายในสภา