BF Economic Research

![]() ภาพรวมเศรษฐกิจจีนในช่วงที่ผ่านมา

ภาพรวมเศรษฐกิจจีนในช่วงที่ผ่านมา

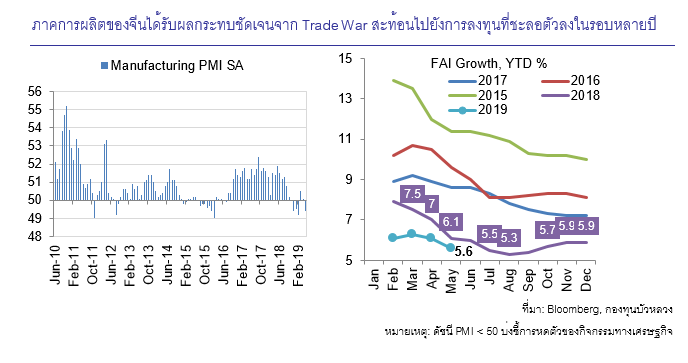

GDP ไตรมาส 1/2019 ของจีนขยายตัวที่ 6.4% YoY เท่ากับไตรมาสก่อน จากแรงหนุนของมาตรการกระตุ้นเศรษฐกิจของภาครัฐนับตั้งแต่ปลายปีก่อนที่ทยอยส่งผลดี กระนั้นก็ตาม แม้ว่าตัวเลขรายไตรมาสออกมาดี กลับกลายเป็นว่าตัวเลขรายเดือนกลับสะท้อนโมเมนตัมเศรษฐกิจที่ชะลอตัวลงโดยจากข้อมูลในเดือนพ.ค. พบว่า กิจกรรมเศรษฐกิจเดือน พ.ค. ชะลอตัวลงมาก โดยเฉพาะภาคการผลิตที่ขยายตัวต่ำสุดนับตั้งแต่ปี 2002 ขณะที่การลงทุนชะลอลงในเกือบทุกหมวด อันเป็นผลกระทบจากข้อพิพาททางการค้าที่เกิดขึ้นระหว่างสหรัฐฯและจีน

ทิศทางเศรษฐกิจปี 2019 ความเสี่ยงและแนวทางด้านนโยบาย

มองไปข้างหน้าทิศทางของเศรษฐกิจจีนขึ้นกับสองปัจจัยหลัก 1)แนวนโยบายด้านการค้าระหว่างประเทศ ทั้งระหว่างจีนและสหรัฐฯ และจีนกับประเทศอื่นๆ และ 2)ผลสัมฤทธิ์จากการใช้นโยบายการเงินและการคลังของทางการจีน ซึ่งจากการประชุมสภาประชาชนแห่งชาติ (National People’s Congress) เมื่อวันที่ 5 มี.ค.ทางการจีนได้ประกาศทิศทางของการดำเนินนโยบายดังนี้

นโยบายการคลัง

- รัฐบาลได้ปรับเพิ่มเป้าขาดดุลการคลัง (Fiscal Deficits) ขึ้นเป็น -2.8% ของ GDP จาก -2.6% ในปีก่อน (แต่จากประมาณการเราคาดว่าอาจจะขาดดุลมากกว่านั้น) ซึ่งนับเป็นการส่งสัญญาณว่าจีนจะกลับมากระตุ้นเศรษฐกิจในปีนี้ โดยรัฐบาลได้ประกาศลดภาษีมูลค่าเพิ่ม (VAT) ในส่วนของภาคการผลิตลง 3% (เป็น 13%) และในส่วนของภาคบริการลง 1% (เป็น 9%) ซึ่งจะคิดเป็นมูลค่ารวมราว 8 แสนล้านหยวน หรือราว 0.9% ของ GDP ซึ่งจะหนุนรายได้ภาคธุรกิจและคาดว่าผลดีจะส่งผ่านสู่ผู้บริโภคด้วย

- เพิ่มโควต้าการออกพันธบัตรรัฐบาลท้องถิ่นฉบับพิเศษ (Special Local Government Bonds) เพื่อใช้ในการลงทุนโครงสร้างพื้นฐานในปีนี้ขึ้นเป็น 2.15 ล้านล้านหยวน ( 1.35 ล้านล้านหยวนในปี 2018)

นโยบายการเงิน

รัฐบาลย้ำว่าจะใช้นโยบายการเงินอย่าง “รอบคอบ ไม่ผ่อนคลายเกินไปและไม่ตึงเครียดเกินไป ให้สอดคล้องไปกับเศรษฐกิจและเงินเฟ้อ” โดยในช่วงที่ผ่านมาธนาคารกลางจีนหรือ PBoC ได้เพิ่มสภาพคล่องผ่านกลไกต่างๆดังนี้

- ลดอัตราส่วนเงินกันสำรองขั้นต่ำของธนาคารพาณิชย์ (RRR) โดยเฉพาะกับธนาคารขนาดกลางและขนาดย่อมบางรายที่ปรับลด RRR ลงต่ำมากที่ 8%

- อัดฉีดสภาพคล่องเข้าสู่ระบบการเงินผ่านการดำเนินการ OMO

- เพิ่มโควตาการช่วยปล่อยสินเชื่อภายใต้กลไก Relending และ Rediscounting ให้กับธนาคารพาณิชย์ขนาดเล็ก

นโยบายอัตราแลกเปลี่ยน

เป็นที่น่าสังเกตว่าตั้งแต่สงครามการค้าทวีความรุนแรงขึ้นเรากลับเห็นค่าเงินหยวนต่อดอลลาร์ฯ อยู่ในทิศทางที่อ่อนค่าต่อเนื่องตั้งแต่เดือนพ.ค. เป็นต้นมา ซึ่งแม้ว่าทางการจีนจะไม่ได้ออกมาประกาศชัดเจนเกี่ยวกับทิศทางของหยวนโดยใช้ Daily Fixing Rate เป็นตัวชี้นำตลาด แต่เราก็ยังมองว่ามีโอกาสที่เงินหยวนอ่อนค่าลงเพื่อชดเชยผลกระทบที่เกิดจากการถูกเรียกเก็บภาษีนำเข้าของสหรัฐฯ ซึ่งหากสงครามการค้าเกิดขึ้นเต็มรูปแบบ (กล่าวคือสหรัฐฯประกาศเก็บภาษีนำเข้า 25 % กับสินค้ามูลค่า 3 แสนล้านดอลลาร์ฯ) ก็มีแนวโน้มว่า เงินหยวนอาจอ่อนค่าลงต่ำกว่า 7 หยวนต่อดอลลาร์ฯ

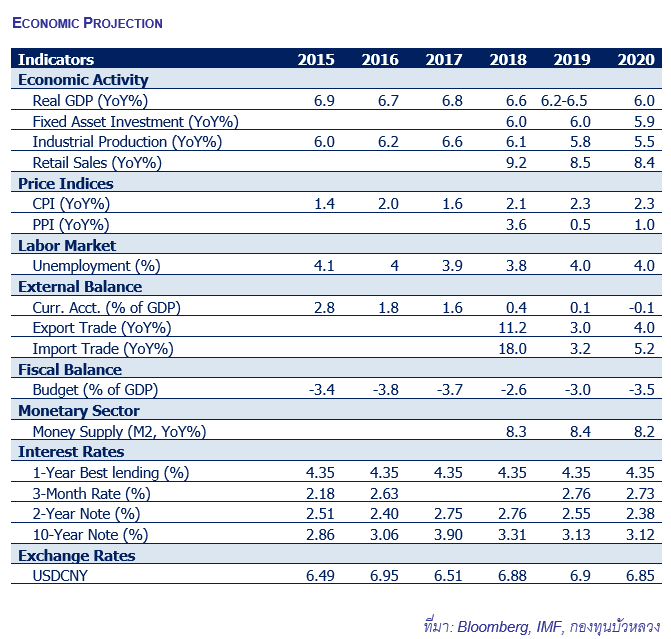

ในรอบหลายปีที่ผ่านมาประเทศจีนถือเป็นประเทศที่มีความยืดหยุ่นในเชิงนโยบายค่อนข้างสูง (Policy Flexibility) กล่าวคือจีนสามารถออกนโยบายในช่วงระยะเวลา (Timing) ที่เหมาะสมกับสถานการณ์ ณ เวลานั้นๆ ทำให้เรามองว่าทางการจีนน่าจะยังใช้เครื่องมือทางการเงิน/การคลังที่หลากหลายเพื่อรักษาระดับการเติบโตของเศรษฐกิจไว้ที่ 2019 ไว้ได้ที่ 6.2-6.5% โดยมีโอกาสชะลอลงไปแตะ 6.2% ได้ในกรณีเลวร้าย

BBLAM’s View โดยสรุปเรามองภาพเศรษฐกิจจีนมี Downside Risk มากกว่าปีก่อน รัฐบาลน่าจะต้องออกนโยบายเชิงรุกทั้งเพื่อกระตุ้นเศรษฐกิจในประเทศและเพื่อตอบกลับสหรัฐฯ

ทั้งนี้ รอติดตามรายละเอียด Econ Review ครึ่งปีหลัง 2019 สำหรับประเทศอื่นๆ รวมถึงภาพรวมเศรษฐกิจโลกได้ในครั้งต่อๆ ไป