BF Economic Research

- ภาพรวมเศรษฐกิจในช่วงที่ผ่านมา

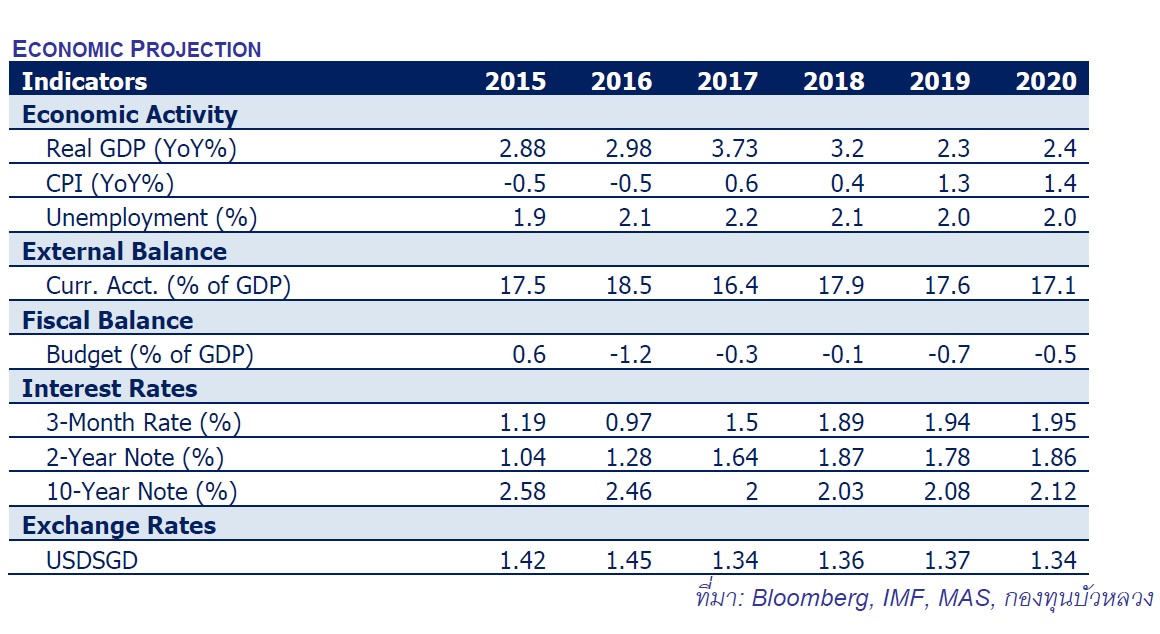

จากประมาณการสุดท้าย (Final Estimate) GDP ของสิงคโปร์ ไตรมาส1/2019 ขยายตัวที่ 1.2% YoY ต่ำกว่าการประมาณการก่อนหน้า (Advanced Estimate) และในไตรมาสก่อนหน้าที่ 1.3% โดย GDP ไตรมาส1/2219 นี้ขยายตัวในอัตรา ต่ำที่สุดในรอบ 14 ไตรมาส นับตั้งแต่ ไตรมาส4/2015 เป็นผลเนื่องมาจาก GDP ภาคการผลิตที่พลิกมาหดตัวในรอบ 3 ปี โดยได้รับผลกระทบจากประเด็นกีดกันทางการค้าระหว่างสหรัฐฯ และจีน บวกกับการอ่อนแรงลงของอุตสาหกรรมอิเล็กทรอนิกส์โลกที่ส่งผลต่อภาคอุตสาหกรรมของสิงคโปร์ ประกอบกับ GDP ภาคบริการชะลอลงสองไตรมาสติดต่อกัน (โดยในไตรมาส 4/2018 และไตรมาส 1/2019 ภาคบริการขยายตัวต่ำที่ 1.5% YoY)

อย่างไรก็ดีในรายสาขาธุรกิจ เราพบว่า ภาคการก่อสร้างฟื้นตัวหลังจากหดตัวยาวนานกว่า 2 ปี (2.9% จาก -1.2% จากไตรมาสก่อน) ส่วนภาคการสื่อสารและโทรคมนาคมขยายตัวต่อเนื่อง (6.6% YoY จาก 5% YoY ในไตรมาสก่อน) เป็นปัจจัยผลักดันสำคัญให้ GDP ในไตรมาสนี้ยังคงขยายตัวได้

- ทิศทางเศรษฐกิจปี 2019

กองทุนบัวหลวง มองว่า เศรษฐกิจของสิงคโปร์ ปี 2019 จะอยู่ที่ 2.3% ชะลอลงจากปี 2018 ที่ 3.2% โดยปัจจัยที่มีผลให้เศรษฐกิจสิงคโปร์ต่ำกว่าค่าเฉลี่ย 5 ปี ย้อนหลังที่ 3.3% คือ ประเด็นกีดกันทางการค้าระหว่างสหรัฐฯ และจีนที่ทวีความร้อนแรงขึ้น เนื่องจากสิงคโปร์เป็นประเทศที่พึ่งพิงการส่งออกเป็นสำคัญ อย่างไรก็ดี อุปสงค์ภายในประเทศซึ่งขยายตัวในแดนบวกยังคงสามารถผลักดันเศรษฐกิจให้โตต่อได้ นอกจากนี้ ทิศทางการเร่งขึ้นของการก่อสร้างทั้งภาครัฐและเอกชนก็จะเป็นอีกหนึ่งแรงส่งสำคัญที่สนับสนุนการขยายตัวของประเทศ

- แนวทางด้านนโยบาย

ธนาคารกลางสิงคโปร์ (MAS) ประกาศคงนโยบายการเงินท่ามกลางแรงกดดันการชะลอตัวทางเศรษฐกิจ ทั้งนี้ ที่ผ่านมา MAS ได้ปรับเพิ่มความชันของ S$NEER ขึ้นเพื่อให้ค่าเงินดอลลาร์สิงคโปร์สามารถแข็งค่าได้เล็กน้อยในการประชุม 2 ครั้งในปี 2018 ที่ผ่านมา (เดือนเม.ย.และต.ค.) เนื่องจากเป็นช่วงระยะเวลาที่ดอลลาร์สิงคโปร์อ่อนค่าลงอย่างต่อเนื่อง และจากการประชุมครั้งล่าสุดในเดือน เม.ย. 2019 MAS ยังคงความชันเดิมไว้ ให้ค่าเงินสิงคโปร์แข็งค่าได้เล็กน้อย อย่างไรก็ดี หากค่าเงินดอลลาร์สหรัฐฯ ปรับตัวอ่อนค่าลง พร้อมๆ กับที่อัตราเงินเฟ้อสิงคโปร์ที่ชะลอลงต่อเนื่อง (ปัจจุบันอยู่ที่ 0.8%) อาจเปิดทางให้ MAS พิจารณาปรับความชันและกรอบการเคลื่อนไหวของ S$NEER ได้ตามความเหมาะสม ทั้งนี้ สำหรับกรอบนโยบายการเงินสิงคโปร์นั้น MAS ได้กำหนดเป้าหมายเงินเฟ้อ ผ่านการใช้กรอบการเคลื่อนไหวของค่าเงินดอลลาร์สิงคโปร์(S$NEER) เมื่อเทียบตะกร้าเงินสกุลอื่นๆ (ซึ่งต่างจากประเทศอื่นๆ ในอาเซียนที่ใช้อัตราดอกเบี้ยนโยบายเป็นหลัก)

- ความเสี่ยงและ BBLAM’s View

ความเสี่ยงของเศรษฐกิจสิงคโปร์ในปี 2019 ยังคงขึ้นอยู่กับปัจจัยภายนอก โดยเฉพาะประเด็นสงครามการค้าระหว่างสหรัฐฯและจีนซึ่งเป็นคู่ค้าหลักของสิงคโปร์ เนื่องจากเศรษฐกิจสิงคโปร์พึ่งพิงการค้าระหว่างประเทศและเงินลงทุนระหว่างประเทศค่อนข้างสูง นอกจากนี้ สงครามทางการค้าที่ได้เริ่มยกระดับความรุนแรงเป็นสงครามทางเทคโนโลยี น่าจะก่อให้เกิดความเสี่ยงต่อสิงคโปร์มากยิ่งขึ้นเนื่องจากสินค้าอิเล็กทรอนิกส์นับเป็นสินค้าส่งออกสำคัญของอาเซียน นอกจากนี้ ยังคงต้องจับตาประเด็นที่ กระทรวงการคลังสหรัฐฯ ได้เพิ่มบัญชีรายชื่อสิงคโปร์เป็นประเทศที่เข้าข่ายต้องจับตา (Watch List) เนื่องจากสิงคโปร์เกินดุลบัญชีเดินสะพัดสหรัฐฯ มากกว่าเกณฑ์ที่สหรัฐฯ กำหนด และกล่าวหาว่า สิงคโปร์ทำการแทรกแซงค่าเงินให้อ่อนลงเพื่อเอื้อประโยชน์ให้ภาคการส่งออก ซึ่งภายหลังธนาคารกลางสิงคโปร์ (MAS) ได้ออกแถลงการณ์ตอบโต้ข้อมูลดังกล่าวว่าไม่เป็นความจริง