BF Economic Research

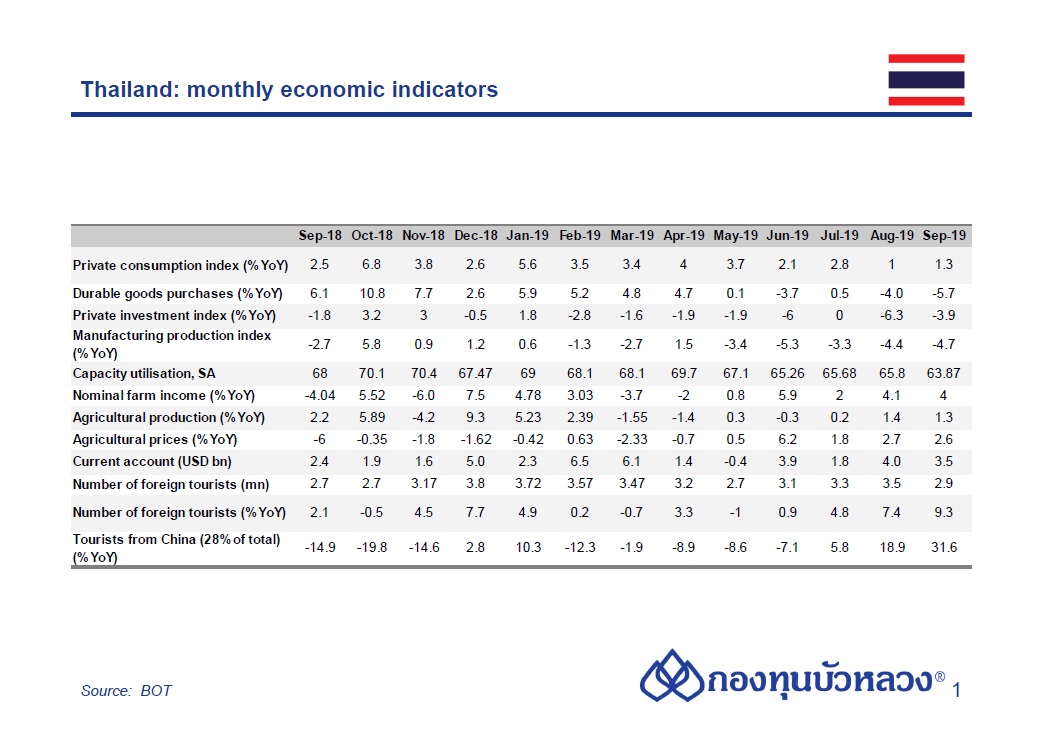

1) การบริโภคภาคเอกชนขยายตัวใกล้เคียงกับเดือนที่ผ่านมา (+1.3% YoY vs. +1.0% ในเดือนที่แล้ว) เป็นการขยายตัวในทุกหมวด ยกเว้นการบริโภคสินค้าคงทน (-5.7% vs. -4.0% ในเดือนที่แล้ว) ถึงแม้มาตรการกระตุ้นเศรษฐกิจจะเริ่มส่งผลในช่วงปลายเดือน ก.ย. แต่ถูกกดดันจากกำลังซื้อที่อ่อนแอจาก อาทิ รายได้ที่เติบโตต่ำ และความเชื่อมั่นที่อ่อนแอ

2) การลงทุนภาคเอกชนหดตัวต่อเนื่อง โดยหดตัว -3.9% YoY (vs. -6.3% ในเดือนที่แล้ว) เป็นการอ่อนแอในวงกว้างของดัชนีการลงทุนภาคเอกชน ทั้งในหมวดการก่อสร้างและการลงทุน (เช่น ยอดขายเครื่องจักร -8.0% พื้นที่ได้รับอนุญาตก่อสร้าง -4.1% และยอดขายวัสดุก่อสร้าง -1.6%)

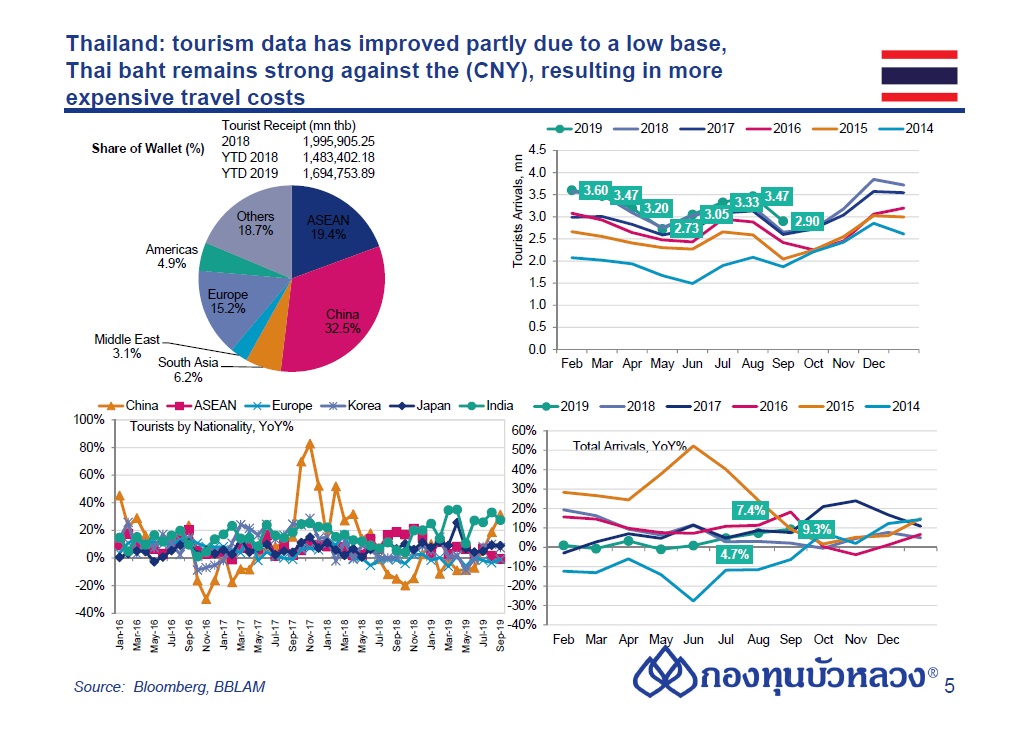

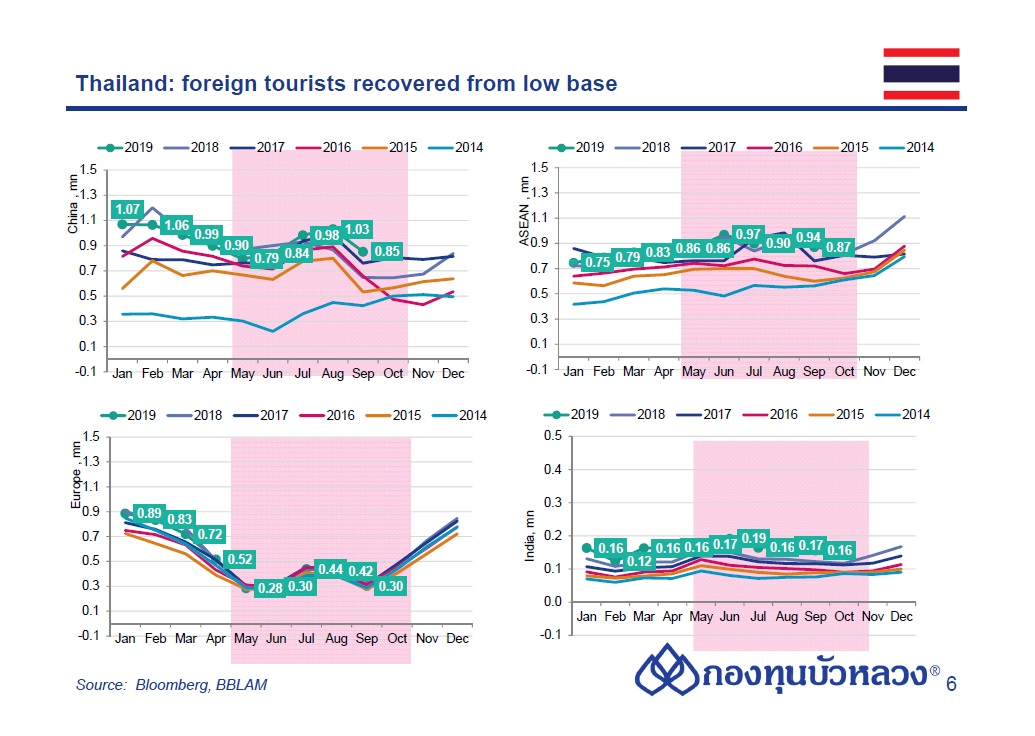

3) นักท่องเที่ยวต่างชาติขยายตัวสูง 10.1% YoY มาอยู่ที่ 2.9 ล้านคน ส่วนหนึ่งจากฐานที่ต่ำและมาตรการยกเว้นค่าธรรมเนียม VOA โดยนักท่องเที่ยวชาวจีนยังคงเป็นปัจจัยสำคัญในการขยายตัว (+31.6% อยู่ที่ 9 แสนคน) รองลงมาคือ นักท่องเที่ยวชาวเอเชีย ที่ไม่รวมจีนและมาเลเซีย (+7.4%) ทางด้านนักท่องเที่ยวชาวมาเลเซียและยุโรป (ไม่รวมรัสเซีย) หดตัว -8.3% และ -2.1% ตามลำดับ

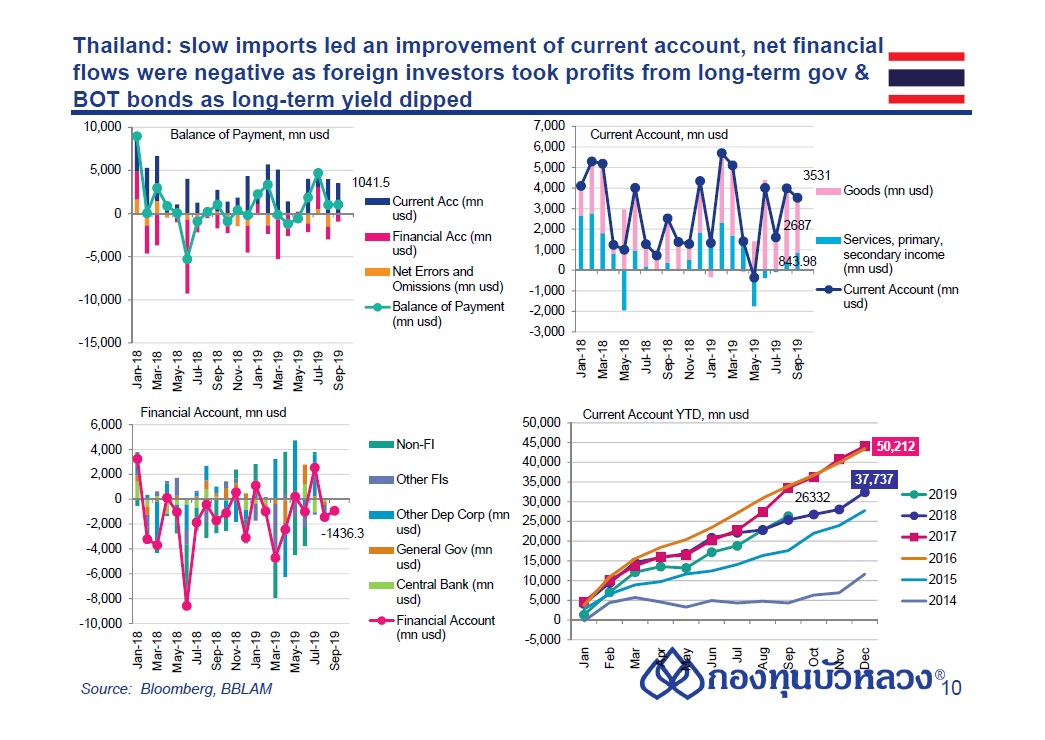

4) ดุลบัญชีเดินสะพัดเกินดุลลดลงที่ 3.5 พันล้านดอลลาร์ฯ จากเดือนก่อนที่เกินดุล 4.0 พันล้านดอลลาร์ฯ ตามดุลการค้า จากมูลค่าการส่งออกทองคำที่ลดลง ขณะที่ดุลบริการ รายได้ และเงินโอน เกินดุลเพิ่มขึ้นเล็กน้อยที่ 0.8 พันล้านดอลลาร์ฯ (จากเดือนก่อนหน้าที่เกินดุล 0.4 พันล้านดอลลาร์ฯ) ตามดุลรายได้ที่มีการส่งกลับกำไรและเงินปันผลลดลงจากเดือนก่อน ส่วนดุลเงินทุนเคลื่อนย้าย ขาดดุลสุทธิที่ -925 ล้านดอลลาร์ฯ (จากเดือนก่อนหน้าที่ขาดดุล -1,436 ล้านดอลลาร์ฯ) เป็นผลให้ดุลการชำระเงินเกินดุล 1 พันล้านดอลลาร์ฯ

ทั้งนี้ดุลบัญชีเดินสะพัดได้เกินดุลสะสม YTD ที่ 26,332 พันล้านดอลลาร์ฯ เป็นผลให้ค่าเงินบาทแข็งค่าต่อเนื่องทั้งที่การส่งออกหดตัว ปัจจุบันไทยมีเงินทุกสำรองระหว่างประเทศทั้งสิ้น 2.2 แสนล้านดอลลาร์ฯ

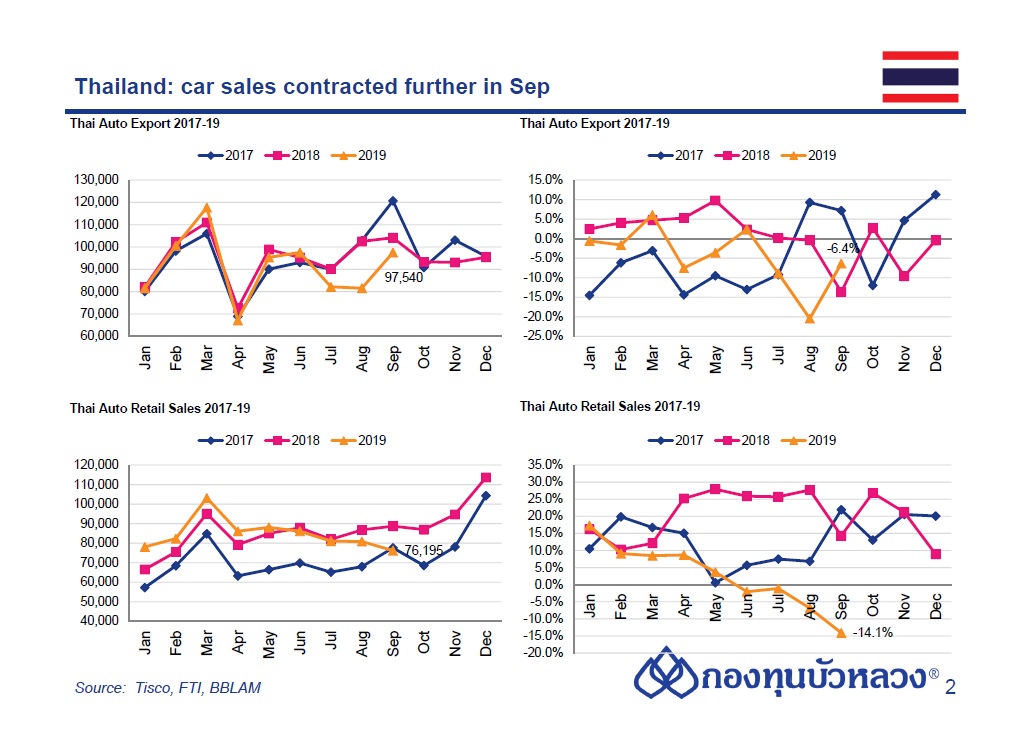

Update Thai Automotive market in Sep 2019

Production = 169,474 units (-12.1%yoy, 1.9%mom)

Export = 97,540 units (-6.4%yoy, 19.6%mom)

Retail sales = 76,195 units (-14.1%yoy, -5.7%mom)

ยอดส่งออกรถยนต์สำเร็จรูปเดือน ก.ย. 2562 อยู่ที่ 97,540 คัน ลดลง -6.36% YoY โดยการส่งออกลดลงเกือบทุกตลาด จากเศรษฐกิจของประเทศคู่ค้าที่ชะลอตัวลงตามเศรษฐกิจโลกรับผลกระทบสงครามการค้าสหรัฐฯและจีน ยกเว้นตลาดเอเชียและตะวันออกกลาง ขณะที่มูลค่าการส่งออกอยู่ที่ 51,707.21 ล้านบาท ลดลง -4.96% YoY

ทั้งนี้ ในช่วง 9 เดือนของปี 2562 (ม.ค.-ก.ย.) มียอดส่งออกรถยนต์สำเร็จรูปจำนวน 821,101 คัน ลดลง -4.39% YoY คิดเป็นมูลค่าการส่งออก 422,936.91 ล้านบาท ลดลง -6.2% YoY

ด้านยอดขายรถยนต์ในประเทศ มีจำนวนทั้งสิ้น 76,195 คัน ลดลง -14.1% YoY และลดลง -5.7% MoM จากความเข้มงวดของสถาบันการเงินในการอนุมัติสินเชื่อรถยนต์ และจากน้ำท่วมในหลายพื้นที่ โดยในช่วง 9 เดือนของปีนี้มียอดขายอยู่ที่ 761,847 คัน เพิ่มขึ้น 2% YoY

ส่วนการผลิตรถยนต์ในเดือน ก.ย. มีจำนวนทั้งสิ้น 169,474 คัน ลดลง -7.49% YoY จากการผลิตรถยนต์นั่งและรถกระบะเพื่อส่งออกลดลง ที่ลดลง -14.72% YoY และ -4.67% YoY ตามลำดับ และการผลิตรถยนต์นั่งและรถกระบะเพื่อจำหน่ายในประเทศที่ลดลง -1.578% YoY และ -12.12% YoY ตามลำดับ แต่เพิ่มขึ้น 1.87% MoM จากเดือน ส.ค.2562

ขณะที่จำนวนรถยนต์ที่ผลิตได้ในช่วง 9 เดือนปีนี้ มีจำนวนทั้งสิ้น 1,572,627 คัน ลดลง -1.96% YoY แบ่งเป็นผลิตเพื่อการส่งออก 91,119 คัน และผลิตเพื่อจำหน่ายในประเทศ จำนวน 78,355 คัน ลดลง -8.24% YoY และ -6.59% YoY ตามลำดับ

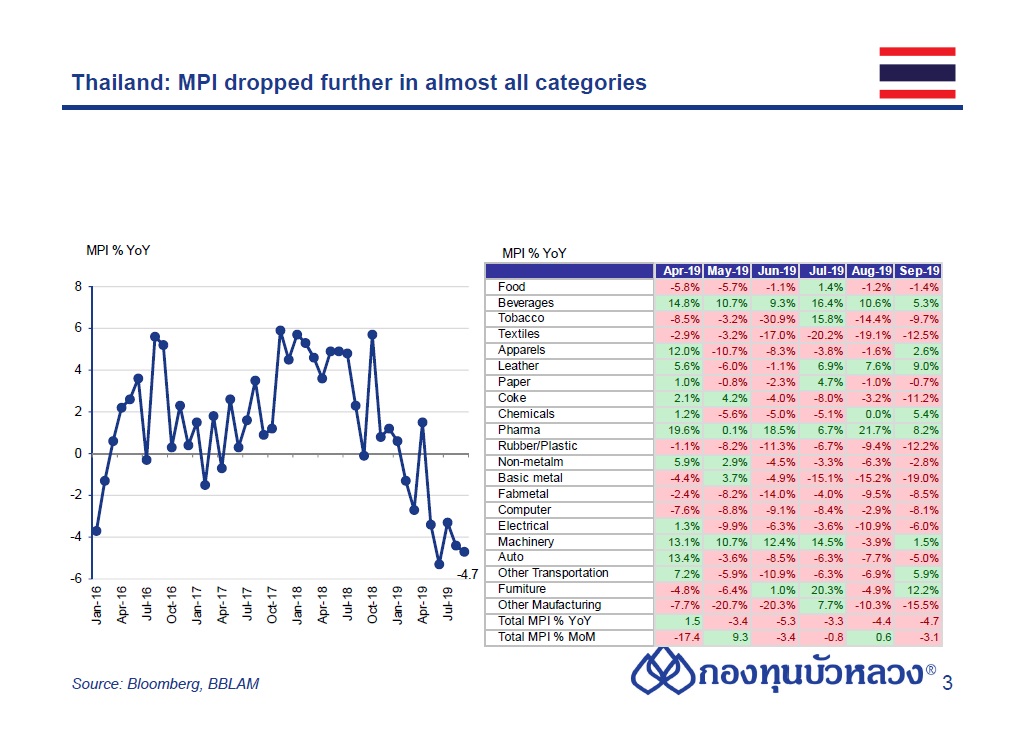

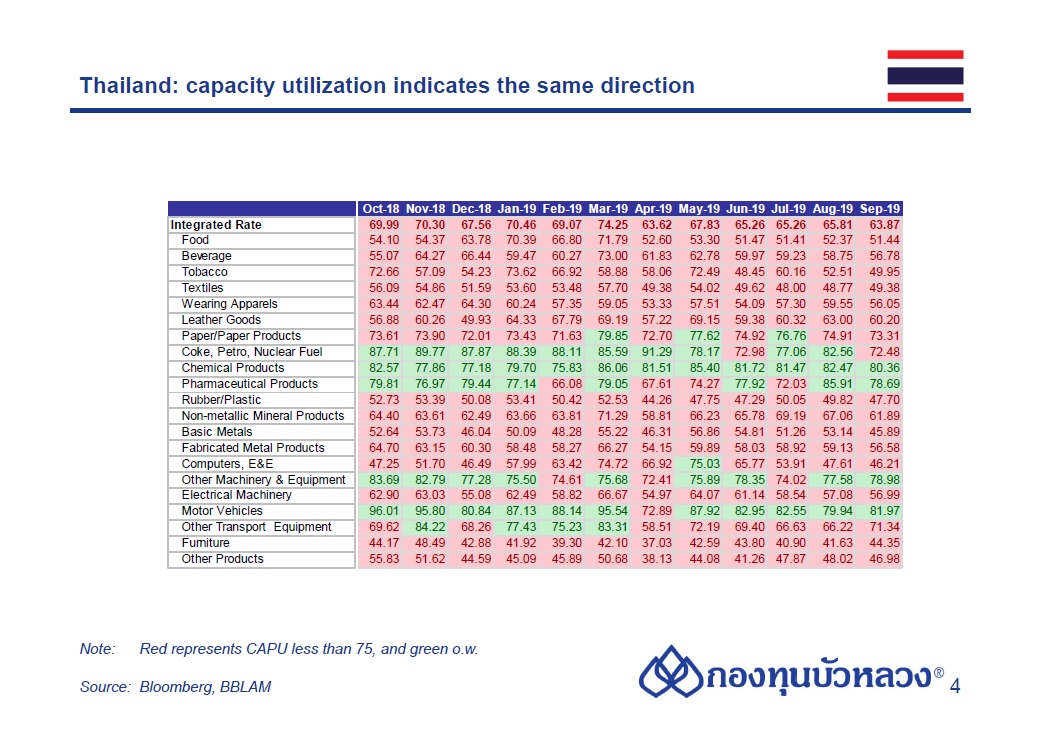

ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือน ก.ย. หดตัว -4.7% YoY มาอยู่ที่ระดับ 97.5 จุด หดตัวเพิ่มขึ้นจากเดือน ส.ค. ซึ่งลดลง -4.4% ขณะที่อัตราการใช้กำลังการผลิต (ปรับฤดูกาล) ลดลงมาอยู่ที่ระดับ 64.7% จาก 66.4% ในเดือนที่แล้ว

อุตสาหกรรมหลักที่ส่งผลลบต่อดัชนี MPI ในเดือน ก.ย. ได้แก่ น้ำมันปิโตรเลียม (-11.2% YoY, รวมไตรมาส 3 หดตัว -7.4%) ผลิตภัณฑ์ยางอื่น ๆ (-21.3%, -18.2%) รถยนต์และเครื่องยนต์ (-5.2%, -6.3%) เหล็กและเหล็กกล้าขั้นมูลฐาน (-19.0%, -16.4%) และชิ้นส่วนอิเล็กทรอนิกส์ (-8.1%, -6.5%) จากผลกระทบของเศรษฐกิจและการค้าโลกที่ชะลอตัวต่อเนื่อง รวมทั้งคำสั่งซื้อจากตลาดต่างประเทศชะลอตัวลง

อุตสาหกรรมหลักที่ยังคงขยายตัวได้ดี ได้แก่

- หมวดเม็ดพลาสติก (8.2% YoY, รวมไตรมาส 3 ขยายตัว 3.8%) ขยายตัวจากฐานต่ำเนื่องด้วยการหยุดซ่อมบำรุงเครื่องจักรของผู้ประกอบการบางรายในปีที่แล้ว,

- หมวดเฟอร์นิเจอร์ (12.2%, 8.4%) จากการออกผลิตภัณฑ์ใหม่ของผู้ผลิต,

- หมวดเบียร์ (15.3%, 8.2%) จากการขยายตลาดส่งออกไปยังประเทศเวียดนาม รวมถึงการจัดกิจกรรมส่งเสริมการขายและพัฒนาสินค้าใหม่สู่ตลาด,

- หมวดสุรา (21.3%, 36.1%) จากการทำการตลาดของผู้ประกอบการโดยปรับภาพลักษณ์ผลิตภัณฑ์ รวมถึงการขยายตลาดไปยังต่างประเทศ,

- หมวดเภสัชภัณฑ์ เคมีภัณฑ์ที่ใช้รักษาโรค (8.2%, 12.1%) ขยายตัวส่วนใหญ่จากยาพาราเซตามอล ยาแก้อักเสบ ยาแก้แพ้ ที่ผู้ผลิตได้ขยายตลาดใหม่หลังจากการขยายกำลังการผลิต

- ขณะที่ภาพรวมในไตรมาส 3 ตัวเลข MPI อยู่ที่ระดับ 99.4 จุด เป็นการปรับตัวลดลง -4.2% YoY (vs. -2.5% ไตรมาสก่อน) และอัตราการใช้กำลังการผลิต (ปรับฤดูกาล) อยู่ที่ระดับ 65.9% (vs. 67.5% ไตรมาสก่อน)

ดัชนี MPI ที่หดตัวต่อเนื่องสะท้อนแนวโน้มชะลอตัวของเศรษฐกิจไทยที่ยังไม่ฟื้น โดยเฉพาะอุตสาหกรรมที่เกี่ยวเนื่องกับภาคการส่งออก ตามกิจกรรมการส่งออกที่หดตัวต่อเนื่องเช่นกัน (ส่งออกไม่รวมทองคำในเดือน ก.ย. – 2.8% YoY) จากอุปสงค์โลกที่อ่อนแอจากผลกระทบของมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีน และการแข็งค่าของเงินบาทที่กระทบต่อความสามารถทางการแข่งขันด้านราคา

การส่งออกที่ยังมีแนวโน้มหดตัวในครึ่งหลังของปี (คาด -1% YoY ใน 2H19F ส่งผลให้การส่งออกรวมในปีนี้น่าจะหดตัว -2.5%) ตามโมเมนตัมของเศรษฐกิจที่ไม่แข็งแรง ทำให้เรามองว่าแนวโน้มภาคการผลิตจะยังไม่สดใสในระยะข้างหน้า และน่าจะส่งผลให้ดัชนี MPI หดตัวในปีนี้

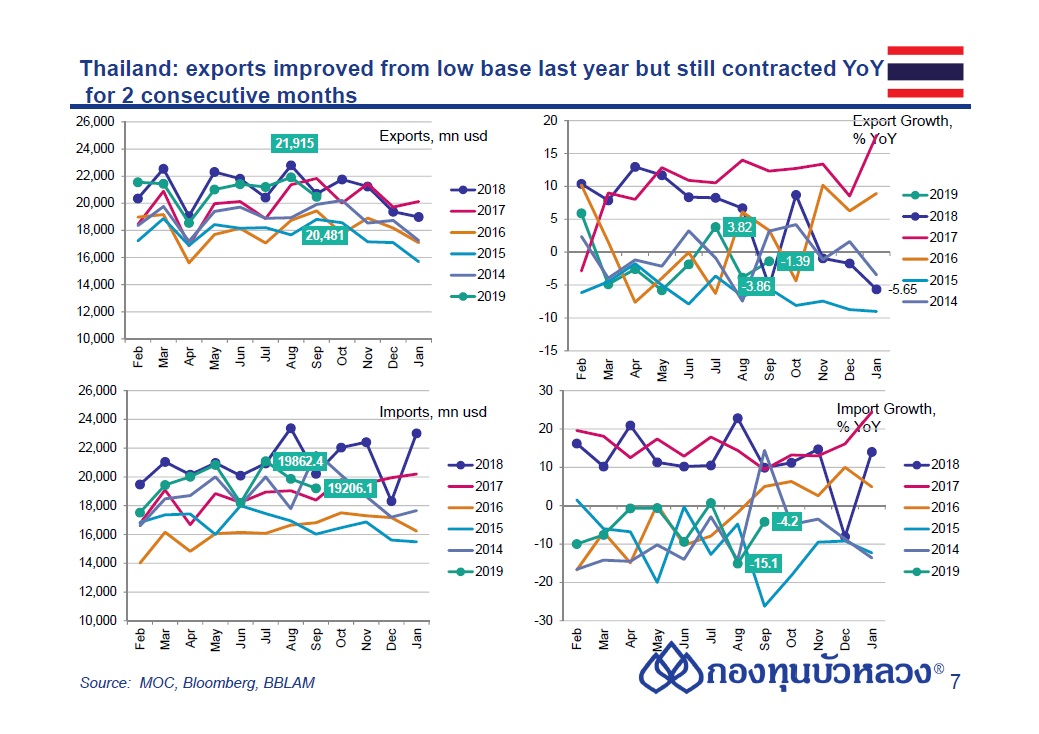

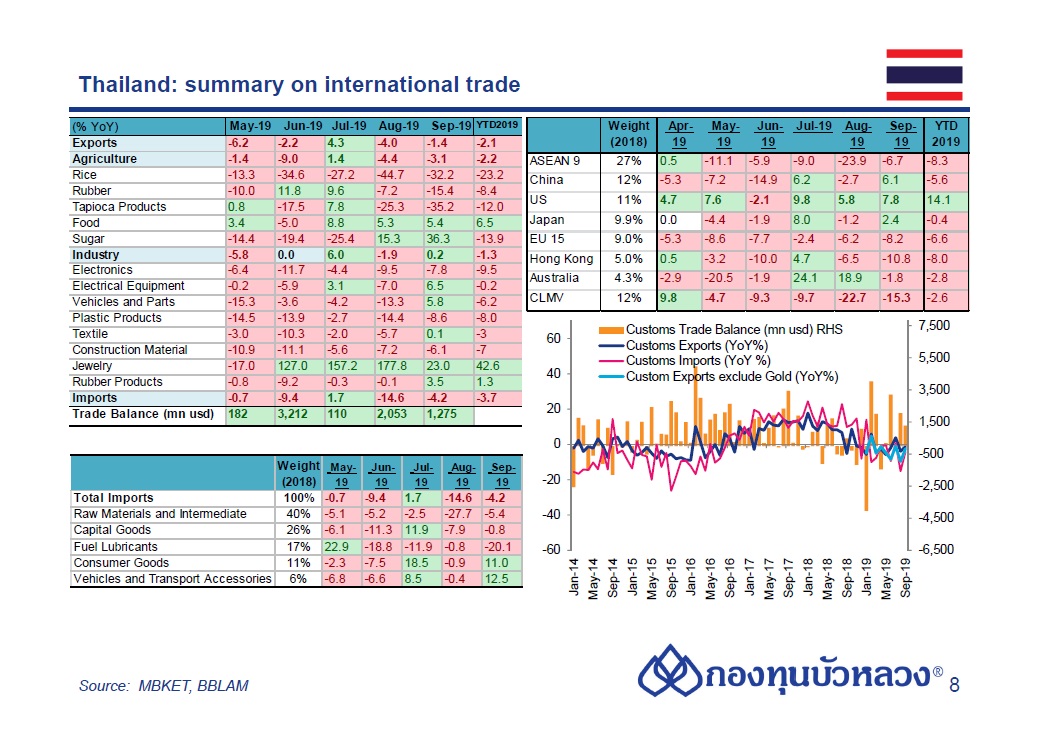

การส่งออกเดือน ก.ย.อยู่ที่ 20,481 ล้านดอลลาร์ฯ หดตัว -1.39% YoY (vs prev -4.0% YoY) ทั้งนี้หากไม่รวมทองคำ การส่งออกหดตัว -2.5% YoY (จากเดือนก่อนที่หดตัว-9.6%YoY)

ด้านการนำเข้าอยู่ที่ 19,862 ล้านดอลลาร์ฯ หรือ หดตัวมากกว่าการส่งออกที่ -4.24% (vs prev -14.6% YoY) ทำให้ดุลการค้าเกินดุลต่อเนื่องที่ 1,275 ล้านดอลลาร์ฯ (vs prev 2,052.6 ล้านดอลลาร์ฯ)

ในรายอุตสาหกรรม การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัว -3.1% YoY ส่วนสินค้าอุตสาหกรรม Flat ที่ 0.2% YoY โดยบางรายสินค้าได้รับอานิสงส์จากฐานต่ำปีก่อนผนวกกับการส่งออกทองคำ เป็นผลให้ตัวเลขการส่งออกเดือนก.ย. ไม่แย่เท่าเดือนก่อน

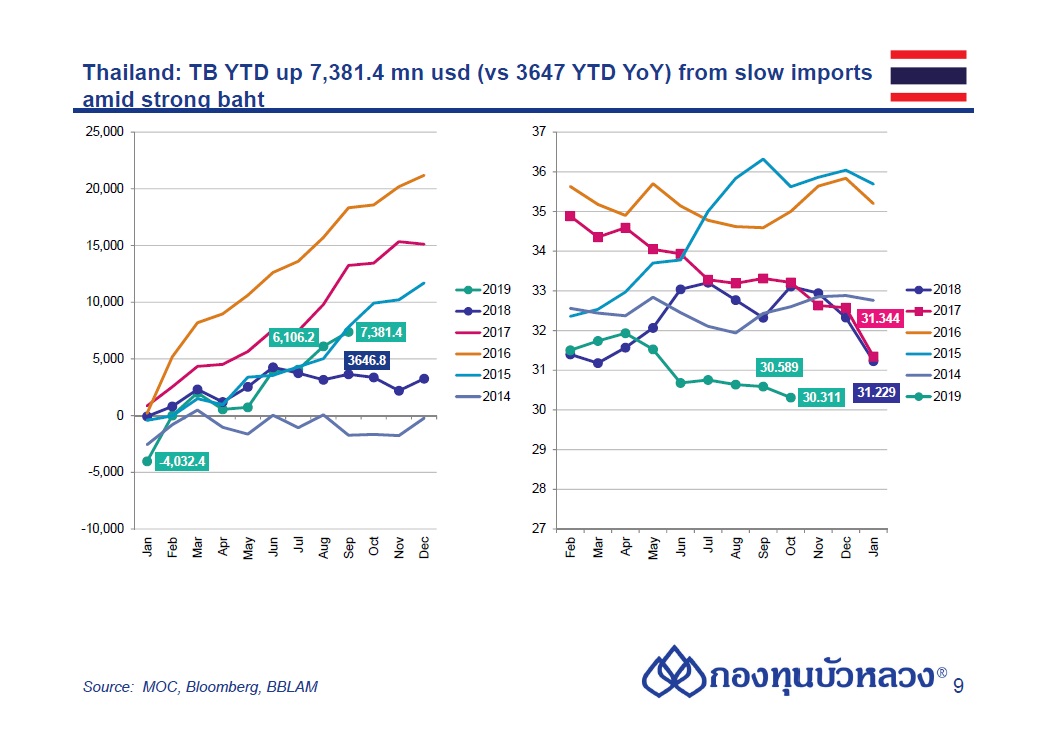

สำหรับในช่วง 9 เดือนของปี 2562 (ม.ค.-ก.ย.) การส่งออกมีมูลค่ารวม 186,571.9 ล้านดอลลาร์ฯ หดตัว -2.11% ขณะที่การนำเข้ามีมูลค่ารวม 179,190.5 ล้านดอลลาร์ฯ หดตัว -3.68%

ทำให้ดุลการค้าบวกที่ 7,381.4 ล้านดอลลาร์ฯ YTD สูงกว่าช่วงเดียวกันปีก่อนซึ่งอยู่ที่ 3,647 ล้านดอลลาร์ฯ ยิ่งเพิ่มแรงกดดันให้กับค่าเงินบาททั้งที่การส่งออกไม่ดี

ในรายสินค้า

มูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวที่ -3.1% YoY

สินค้าเกษตรสำคัญที่ยังขยายตัวได้ดี ได้แก่

น้ำตาลทราย ขยายตัว 36.3% (ขยายตัวในตลาดฟิลิปปินส์ จีน มาเลเซีย ลาว และไต้หวัน)

เครื่องดื่ม ขยายตัว 14.6% (ขยายตัวในตลาดกัมพูชา เวียดนาม เมียนมา ลาว และฟิลิปปินส์)

ไก่สด แช่แข็งและแปรรูป ขยายตัว 12.1% (ขยายตัวในตลาดญี่ปุ่น สหราชอาณาจักร เกาหลีใต้ จีน และมาเลเซีย)

ผัก ผลไม้สดแช่เย็น แช่แข็ง กระป๋องและแปรรูป ขยายตัว 7.7% (ขยายตัวในตลาดจีน สหรัฐฯ ไต้หวัน อินโดนีเซีย และมาเลเซีย)

สินค้าเกษตรที่หดตัว ได้แก่

ข้าว หดตัว -32.2% (หดตัวในตลาดแอฟริกาใต้ เบนิน โมซัมบิก แต่ยังขยายตัวในตลาดสหรัฐฯ และแคเมอรูน)

ผลิตภัณฑ์มันสำปะหลัง หดตัว -35.2% YoY (หดตัวในตลาดจีน อินโดนีเซียและไต้หวัน แต่ยังขยายตัวได้ดีในญี่ปุ่น และสหรัฐฯ)

ยางพารา หดตัว -15.4% YoY (หดตัวในตลาดจีน เกาหลีใต้และอินเดีย แต่ยังขยายตัวได้ดีในตลาดมาเลเซีย ญี่ปุ่น และสหรัฐฯ)

กุ้งสดแช่แข็งและกุ้งแปรรูป หดตัวร้อยละ -10.5% YoY (หดตัวในตลาดสหรัฐฯ ญี่ปุ่น และออสเตรเลีย แต่ยังขยายตัวในตลาดจีน และแคนาดา)

รวม 3ไตรมาส สินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวที่ -2.2%YoY

มูลค่าการส่งออกสินค้าอุตสาหกรรม Flat ที่ 0.2% YoY

สินค้าสำคัญที่ยังขยายตัวได้ดีได้แก่

ทองคำ ขยายตัว 110.6% (ขยายตัวในตลาดสิงคโปร์ ฮ่องกง ญี่ปุ่น เกาหลีใต้ และไต้หวัน)

รถจักรยานยนต์และส่วนประกอบ ขยายตัว 31.5% YoY (ขยายตัวในตลาดจีน สหรัฐฯ ญี่ปุ่น กัมพูชา และเวียดนาม) เฟอร์นิเจอร์และชิ้นส่วนขยายตัวที่ 15.9% YoY (ขยายตัวระดับสูงในตลาดสหรัฐฯ สหราชอาณาจักร ออสเตรเลีย ฟิลิปปินส์ และอาร์เจนตินา)

เครื่องปรับอากาศและส่วนประกอบ ขยายตัวเกือบทุกตลาดที่ 15.1% YoY (ขยายตัวในตลาดออสเตรเลีย เวียดนาม สหรัฐฯ ญี่ปุ่น และอินโดนีเซีย)

รถยนต์ อุปกรณ์และส่วนประกอบ ขยายตัวที่ 5.4% (ขยายตัวในตลาดฟิลิปปินส์ จีน มาเลเซีย ซาอุดิอาระเบีย และเม็กซิโก)

สินค้าอุตสาหกรรมสำคัญที่หดตัว ได้แก่

สินค้าเกี่ยวเนื่องกับน้ำมัน หดตัวเกือบทุกตลาดที่ -16.2% (หดตัวในตลาดเวียดนาม กัมพูชา และอินโดนีเซีย แต่ยังขยายตัวในตลาดจีน และมาเลเซีย)

เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ หดตัว -12.3% YoY (หดตัวในตลาดสหรัฐฯ ฮ่องกง และจีน แต่ยังขยายตัวในตลาดเม็กซิโกและสิงคโปร์)

รวม 3ไตรมาส มูลค่าสินค้าอุตสาหกรรม หดตัวที่ -1.3%

ในรายคู่ค้า

ตลาดสหรัฐฯ ขยายตัว 7.8% เป็นการขยายตัว 3 เดือนต่อเนื่องติดต่อกัน โดยสินค้าที่ขยายตัว ได้แก่ ผลิตภัณฑ์ยาง อุปกรณ์กึ่งตัวนำฯโทรทัศน์และส่วนประกอบ เฟอร์นิเจอร์และชิ้นส่วน และเครื่องปรับอากาศ ขณะที่ 3ไตรมาส ปี 2019 ขยายตัว 14.1%

ตลาดญี่ปุ่น กลับมาขยายตัว 2.4% สินค้าที่ขยายตัว ได้แก่ โทรทัศน์และส่วนประกอบ แผงวงจรไฟฟ้า โทรศัพท์และอุปกรณ์ฯ เครื่องใช้ไฟฟ้าฯ และไก่แปรรูป เป็นต้น ขณะที่ 3ไตรมาส ปี 2019 หดตัว -0.4%

ตลาดสหภาพยุโรป(15) หดตัว -8.2% สินค้าที่หดตัว ได้แก่ เครื่องคอมพิวเตอร์ฯ รถยนต์และ ส่วนประกอบ อัญมณีและเครื่องประดับ เครื่องยนต์สันดาปฯและแผงวงจรไฟฟ้า ด้านสินค้าที่ขยายตัวสูง ได้แก่ ไก่แปรรูป และเครื่องปรับอากาศ ขณะที่ 3ไตรมาส ปี 2019 หดตัว -6.6%

ตลาดจีน ขยายตัว 6.1% สินค้าที่ขยายตัว ได้แก่ รถยนต์และส่วนประกอบ ผลไม้สดแช่แข็งและแห้ง น้ำมันดิบ เครื่องจักรกลฯ และน้ำตาลทราย เป็นต้น ขณะที่ 3ไตรมาส ปี 2019 หดตัว -5.6%

ตลาดอาเซียน-5 Flatที่ 0.6% สินค้าที่ขยายตัว ได้แก่ อัญมณีและ เครื่องประดับ รถยนต์และส่วนประกอบ เครื่องวิดีโอและส่วนประกอบฯ เครื่องยนต์สันดาปฯ และ เครื่องปรับอากาศฯ ขณะที่ 3ไตรมาส ปี 2019 หดตัว -9.6%

ตลาดเอเชียใต้หดตัว -12.5% YoY สินค้าที่หดตัว ได้แก่ รถยนต์และส่วนประกอบ ยางพารา เคมีภัณฑ์และ เหล็กและผลิตภัณฑ์ ด้านสินค้าที่ขยายตัวสูง ได้แก่ อัญมณีและเครื่องประดับ ขณะที่ 3 ไตรมาส ปี 2019 หดตัว -5.1%

ความเสี่ยง อุปทานส่วนเกินของสินค้าเกษตรในตลาดโลก และการแข็งค่าของเงินบาทยังเป็นปัจจัยกดดันต่อการส่งออกสินค้าเกษตร

กระทรวงพาณิชย์ตั้งเป้าทั้งปีการส่งออกโตใกล้ 0% โดยให้แต่ละเดือนที่เหลืออยู่ส่งออกให้ได้เดือนละ 21,000 ล้านดอลลาร์ฯ แต่ก็มีความเป็นไปได้ที่การส่งออกอาจจะหดตัวแถวๆ -1.0%

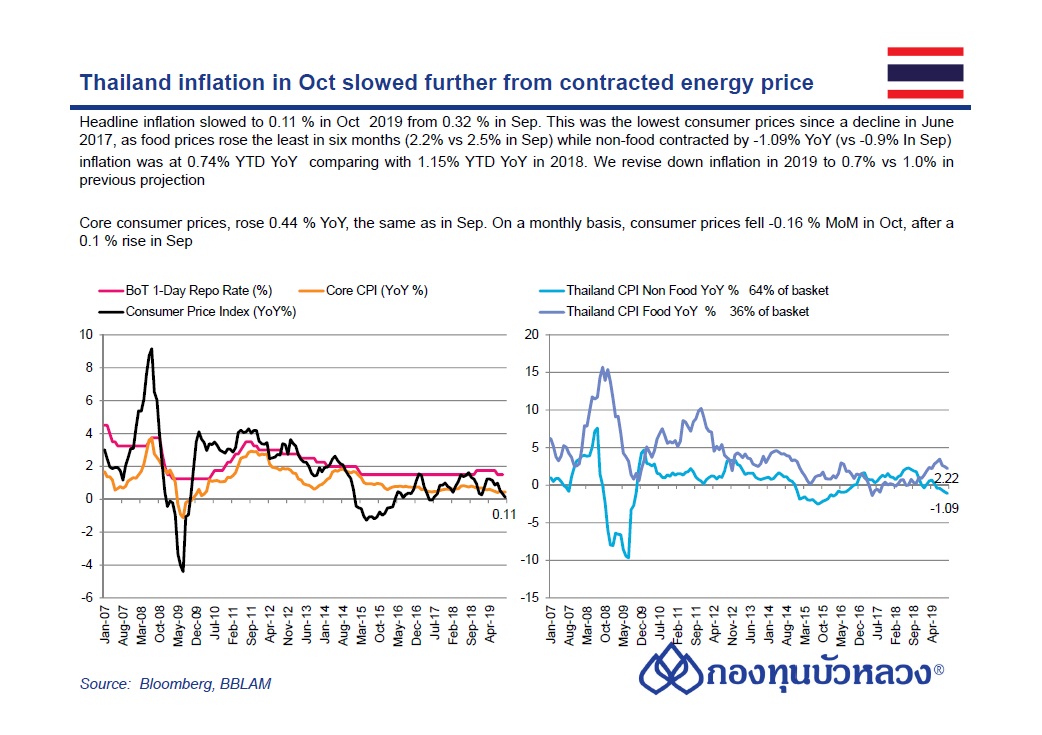

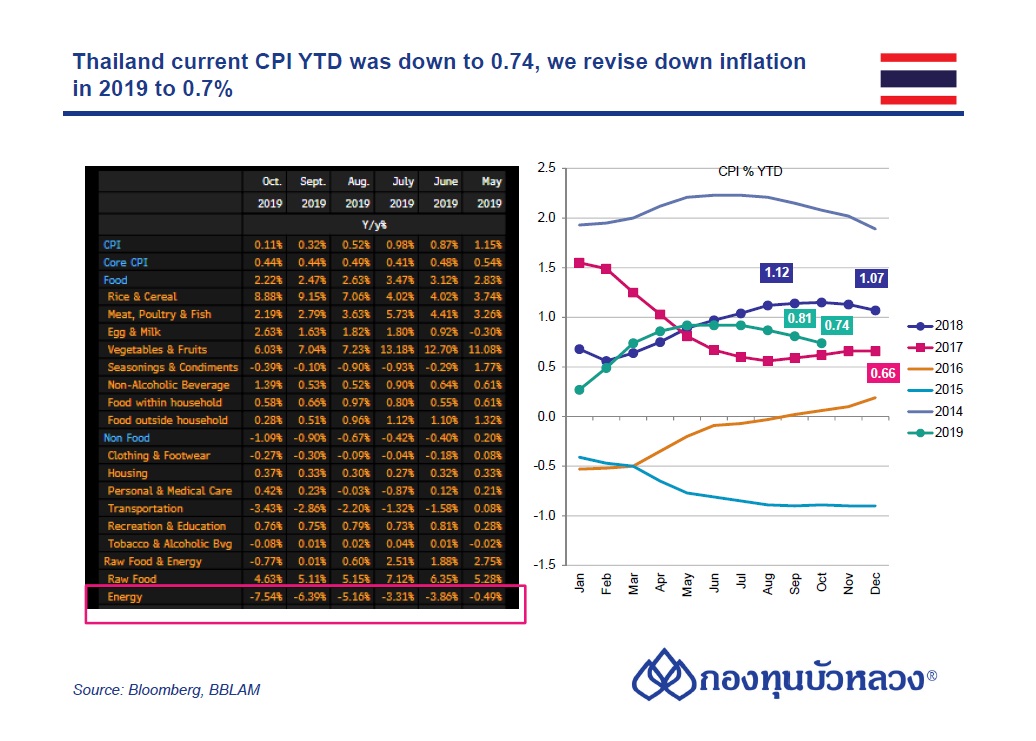

อัตราเงินเฟ้อชะลอมาที่ 0.11%YoY ต่ำที่สุดตั้งแต่เดือน มิ.ย. 2017 และต่ำกว่าเดือนก่อนหน้าที่ 0.32% YoY

หากเทียบเดือนก่อน อัตราเงินเฟ้อทั่วไปอยู่ที่-0.16%MoM (vs prev 0.1% YoY) ขณะที่อัตราเงินเฟ้ อพื้นฐาน (ไม่รวมราคาอาหารสดและราคาพลังงาน) ทรงตัวจากเดือนก่อนที่ระดับ 0.44%YoY เราคาดว่าอัตราเงินเฟ้อทั้งปี 2019 จะอยู่ที่ 0.7% ลดลงจากประมาณการเดิมที่ 1.0% โดยแรงฉุดหลักจะมาจากราคาพลังงานที่ปรับตัวลงต่อเนื่อง ขณะที่แรงส่งจะระดับราคาอาหารได้ชะลอตัวลง

ราคาพลังงานเป็นแรงฉุดหลักของการชะลอตัวลงของอัตราเงินเฟ้อไทย