BF Economic Research

ประเด็นสำคัญ และทิศทางเศรษฐกิจปี 2020

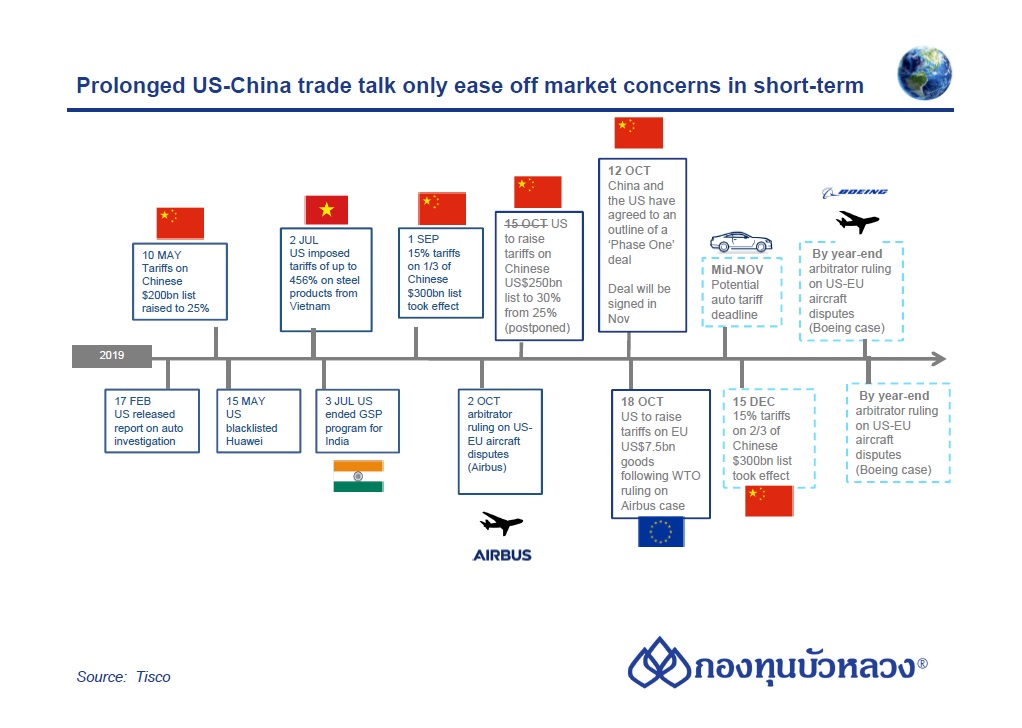

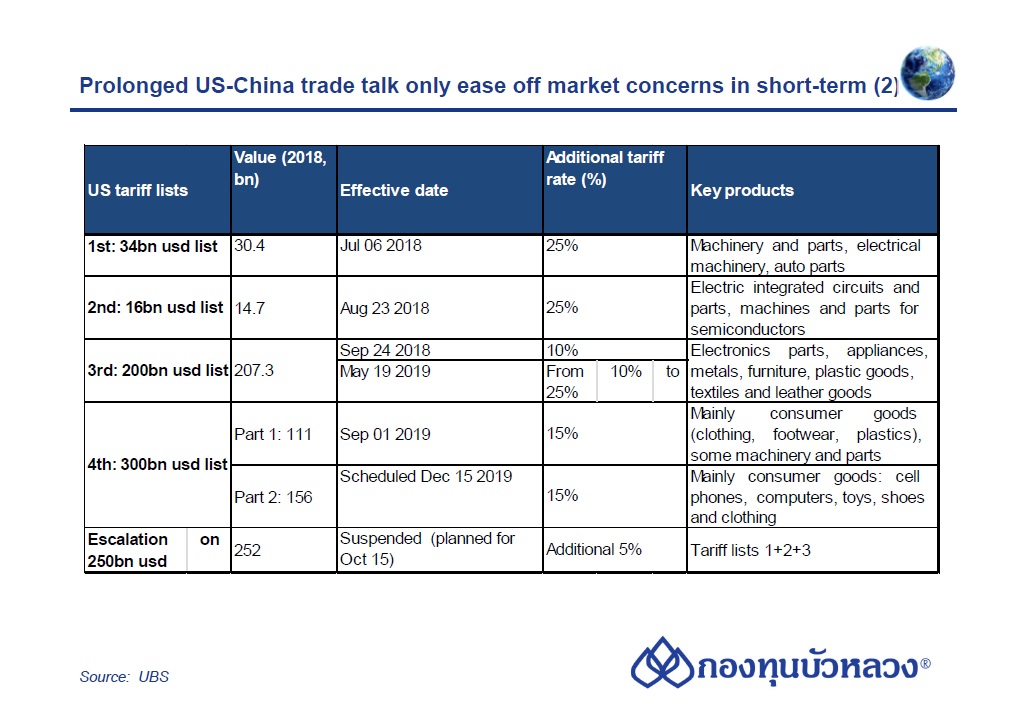

1. การเจรจาการค้าระหว่างสหรัฐฯ และจีนที่กำลังดำเนินไปช่วยผ่อนคลายความกังวลของตลาดในระยะสั้น

ปัจจุบันสหรัฐฯ และจีน กำลังอยู่ในช่วงการเจรจาข้อตกลงทางการค้าในระยะที่ 1 ซึ่งก่อนหน้านี้คาดว่าจะมีการลงนามข้อตกลงดังกล่าวในการประชุมสุดยอดกลุ่มความร่วมมือทางเศรษฐกิจเอเชีย-แปซิฟิก หรือเอเปก ที่มีกำหนดจัดขึ้นในช่วงกลางเดือน พ.ย. ที่ผ่านมา แต่เนื่องจากชิลีได้ประกาศยกเลิกการจัดประชุมในครั้งนี้ไป ทำให้กำหนดเวลาสำหรับการลงนามมีความไม่แน่นอนเพิ่มมากขึ้น อย่างไรก็ดี ทั้งสองประเทศมีแนวโน้มที่จะลงนามก่อนวันที่ 15 ธ.ค. ที่จะถึงนี้ ซึ่งเป็นวันที่สหรัฐฯ ระบุว่า จะปรับขึ้นภาษีนำเข้าสินค้าจากจีนมูลค่า 2.5 แสนล้านดอลลาร์ฯ เพิ่มขึ้นเป็น 15.0%

แม้สถานการณ์ยังไม่มีทิศทางที่ชัดเจน แต่ตลาดเริ่มคลายความกังวลลง เนื่องจากอย่างน้อยความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนก็ไม่มีท่าทีทวีความรุนแรงมากขึ้นในช่วงนี้ กระนั้น จากประสบการณ์ในช่วงปลายปี 2018 ถึงครึ่งปีแรกของปี 2019 ทำให้เรายังไม่ตัดความเป็นไปได้ที่การเจรจาการค้าสามารถเปลี่ยนแปลงทิศทางได้อย่างรวดเร็ว ซึ่งจากการสำรวจความคิดเห็นของผู้บริหาร (CEO Survey) โดย UBS นั้น ผู้บริหารส่วนใหญ่เชื่อว่า ผลการเจรจาอาจไม่ราบรื่นนัก และบริษัทต่างๆ ได้มีการปรับแผนการลงทุนเพื่อรับสถานการณ์เชิงลบที่สุด (Worst-case Scenario) ไว้แล้วด้วย

ทั้งนี้ ในอนาคต การเจรจาการค้าในระยะถัดไป ระหว่างทั้งสองประเทศจะมีความซับซ้อนมากขึ้น เนื่องจากเริ่มแตะประเด็นที่จะกระทบกับผลประโยชน์เชิงยุทธศาสตร์ของทั้งสองฝ่าย ส่งผลให้การเจรจาอาจเผชิญความท้าทาย ด้วยแนวโน้มดังกล่าว เรามองว่า ตลาดจะต้องเตรียมพร้อมรับสถานการณ์ที่ความตึงเครียดการค้าอาจเลวร้ายลงในปี 2020

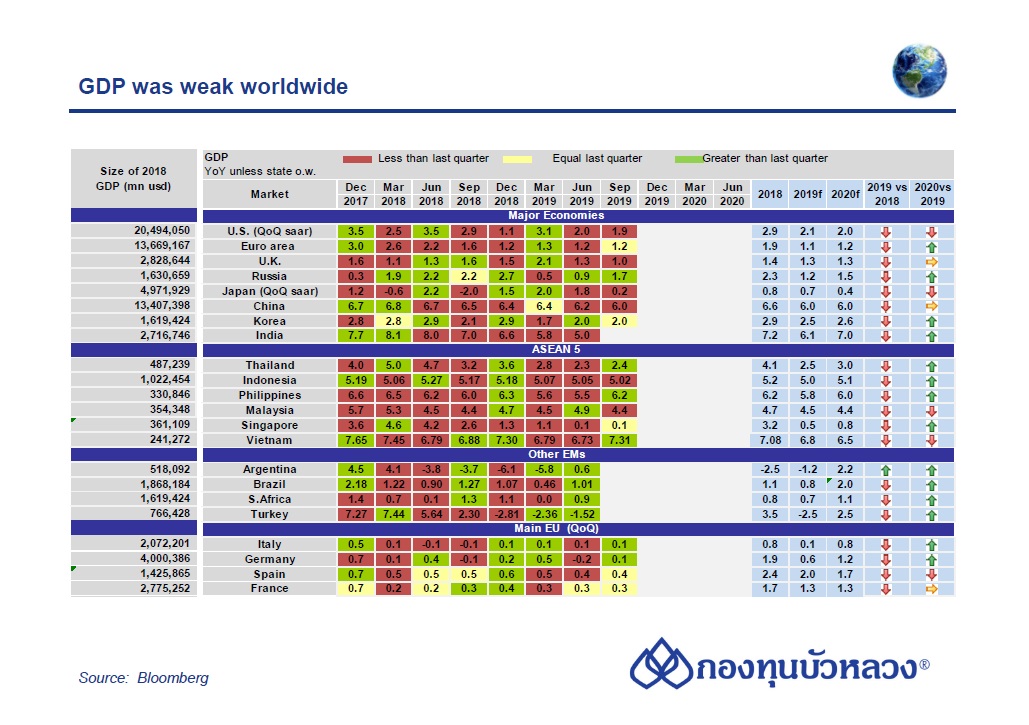

2. เศรษฐกิจไตรมาส 3/2019 ชะลอตัวทั่วโลก

ในรายประเทศ เศรษฐกิจสหรัฐฯ ขยายตัว 1.9% QoQ saar ในไตรมาส 3 (จาก 2.0% ในไตรมาสก่อนหน้า) จากการชะลอตัวของการลงทุนภาคเอกชน นอกเหนือไปจากการส่งออก ขณะที่การบริโภคก็เติบโตลดลง แต่ยังนับว่าเป็นตัวขับเคลื่อนหลักของเศรษฐกิจ ด้านยูโรโซน สามารถหลีกเลี่ยงการเข้าสู่ภาวะถดถอยได้อย่างฉิวเฉียด โดยขยายตัว 0.2% QoQ (ไม่เปลี่ยนแปลงจากไตรมาส 2) หรือ 1.1% YoY (จาก 1.2% YoY ในไตรมาสก่อนหน้า) ส่วนเศรษฐกิจจีนในไตรมาส 3 เติบโตลดลงมาอยู่ที่ 6% น้อยที่สุดในรอบ 27 ปี จากการชะลอตัวของภาคอุตสาหกรรมที่เกี่ยวข้องกับการนำเข้า-ส่งออก

ตัวเลขรายเดือนต่างสะท้อนโมเมนตัมการเติบโตที่อ่อนแรงลง เริ่มจาก ISM Manufacturing PMI ของสหรัฐฯ ที่ร่วงลงมาต่ำกว่าระดับ 50 ตั้งแต่เดือน ส.ค. ที่ผ่านมา เช่นเดียวกับ Markit PMI ของยูโรโซนที่ลดลงตามตัวเลขของเยอรมนีที่ชะลอตัวแรง ขณะที่เศรษฐกิจที่พึ่งพาการส่งออกในเอเชียอย่าง เกาหลีใต้ ไต้หวัน ไทย และเวียดนาม ได้รับผลกระทบมากขึ้นเมื่อเทียบกับปีที่แล้ว ชี้ให้เห็นว่า เศรษฐกิจโลกกำลังก้าวเข้าสู่ปี 2020 ด้วยโมเมนตัมที่ชะลอลง

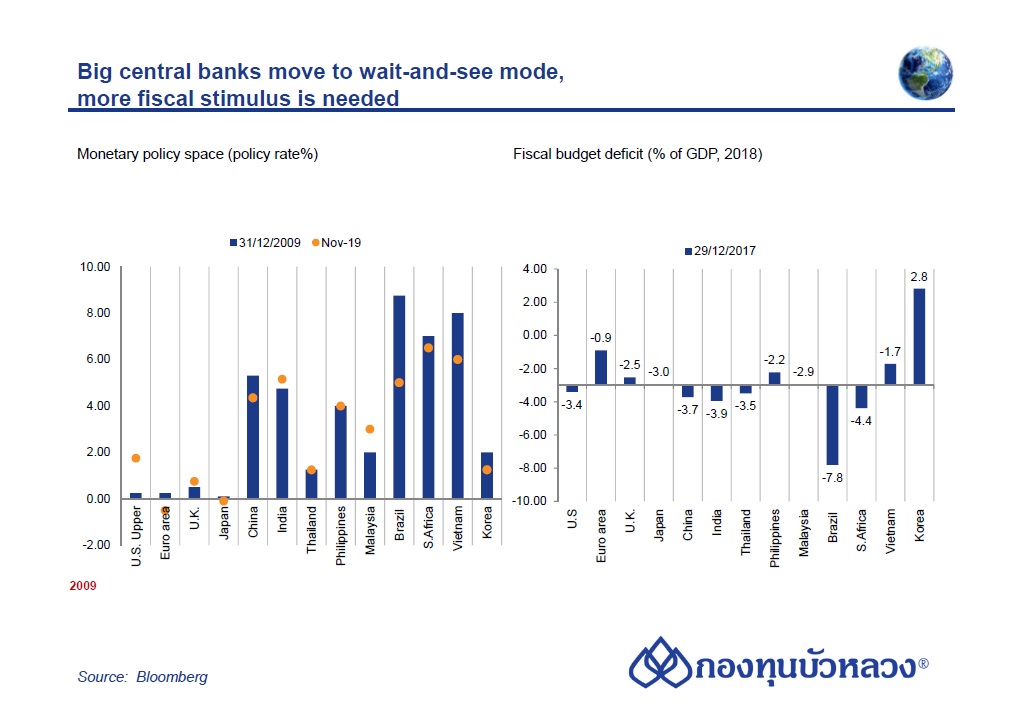

3. ธนาคารกลางหลักอยู่ในภาวะ “Wait and See” นักลงทุนคาดหวังนโยบายกระตุ้นเศรษฐกิจจากฝั่งภาครัฐ

ธนาคารกลางทั่วโลกได้หันมาปรับลดอัตราดอกเบี้ยนโยบายลง เนื่องจากคาดว่าผลกระทบจากความตึงเครียดด้านการค้าจะยืดเยื้อต่อไป โดยธนาคารกลางสหรัฐฯ (Fed) ลดดอกเบี้ยลงมาแล้ว 75bps นับตั้งแต่เดือน ก.ค. ที่ผ่านมา โดยระบุว่า การลดดอกเบี้ยในรอบนี้ เป็นเพียงการปรับเปลี่ยนนโยบายในช่วงกลางวัฏจักร (Mid-cycle Easing) และ ณ ขณะนี้ยังไม่มีความจำเป็นต้องลดลงอีก ด้านธนาคารกลางญี่ปุ่นมีมติคงนโยบายการเงินไว้ตามเดิมในเดือน ต.ค. ต่างจากธนาคารกลางยุโรป (ECB) ที่ประกาศใช้ QE อีกครั้ง โดยเริ่มเข้าซื้อสินทรัพย์ตั้งแต่เดือน พ.ย. 2019 เป็นต้นไปอย่างไม่มีกำหนดว่าจะสิ้นสุดลงเมื่อใด

ทั้งนี้ทิศทางนโยบายการเงินล่าสุดของธนาคารกลางต่างๆ ส่งผลเชิงนัยยะสองประการ

ประการแรก ธนาคารกลางเริ่มตระหนักว่า การลดอัตราดอกเบี้ยนโยบายเพิ่มเติมอาจไม่ได้ช่วยกระตุ้นเศรษฐกิจได้เช่นเคย รวมทั้งเกรงว่ากระสุนในมือจะมีไม่เพียงพอเมื่อถึงคราวที่เศรษฐกิจชะลอตัวครั้งถัดไป ทำให้ยังต้องเก็บกระสุนในการกระตุ้นเศรษฐกิจไว้ก่อน ซึ่งอาจเป็นประเด็นที่ยากต่อการตัดสินใจ (Dilemma) ที่ธนาคารกลางของประเทศพัฒนาแล้วต้องเผชิญในอีก 6-12 เดือนข้างหน้า เนื่องจากต้องการที่จะใช้นโยบายการเงินเชิงรุก (Pre-emptive) เพื่อป้องกันความเสี่ยงในการเกิด Recession แต่ขณะเดียวกันก็ไม่ชัดเจนว่าเศรษฐกิจอ่อนแอพอที่จะต้องใช้นโยบายการเงินเพื่อกระตุ้นหรือไม่ โดย Fed มีแนวโน้มคงอัตราดอกเบี้ยนโยบายไว้จนถึงกลางปี 2020 แต่ยังขึ้นอยู่กับความคืบหน้าในการเจรจาการค้าระหว่างสหรัฐฯ กับจีน และเครื่องชี้วัดภาวะเศรษฐกิจต่างๆ

ด้านธนาคารกลางอื่นอย่าง BoJ และ ECB น่าจะยังคงต้องพิจารณาผลดีผลเสียของการใช้นโยบายอัตราดอกเบี้ยติดลบก่อนจะตัดสินใจดำเนินนโยบาย ซึ่งพื้นที่ในการผ่อนคลายนโยบายการเงินเพิ่มเติมของทั้งคู่ในขณะนี้มีอยู่อย่างจำกัด

ประการที่สอง ธนาคารกลางต่างๆ รวมทั้ง IMF ต่างพูดถึงความจำเป็นของการใช้นโยบายการคลังเพื่อหนุนการเติบโตของเศรษฐกิจ โดยนาย Draghi ประธาน ECB กล่าวย้ำในการประชุมเดือน ก.ย. ว่า “ด้วยการเติบโตที่ชะลอตัวลง ประกอบกับความเสี่ยงด้านลบภายใต้สถานการณ์ปัจจุบันนั้น ภาครัฐควรจะหันมาดำเนินนโยบายการคลังแบบเชิงรุก (Pre-emptive) มากกว่าที่จะเป็นแบบเชิงรับ (Reactive)”

นอกจากนี้ นาย Draghi ยังได้กล่าวว่า รัฐบาลควรดำเนินนโยบายแบบผ่อนคลายในตอนนี้เลย เนื่องจากเป็นเวลาที่เหมาะสมสำหรับการใช้นโยบายการคลังในการกระตุ้นเศรษฐกิจ โดยเยอรมนี และเนเธอร์แลนด์เป็นสองประเทศที่ถูกตั้งความหวังว่าควรจะเริ่มดำเนินนโยบายก่อนประเทศอื่นๆ ด้วยว่ามีศักยภาพในการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจสูงที่สุด จากจัดทำงบประมาณการคลังที่เกินดุลมาหลายปีติดต่อกัน และแม้ว่านายกรัฐมนตรีเยอรมนี นาง Angela Merkel ยังสงวนท่าทีในประเด็นดังกล่าว เราก็ไม่สามารถค้านความเห็นของ ECB ได้ว่า การกระตุ้นเศรษฐกิจอย่างมีประสิทธิผลจะต้องอาศัยทั้งการดำเนินโยบายการเงินและการคลังแบบผ่อนคลายประกอบกัน ซึ่งเรามองว่าประเทศที่มีการใช้นโยบายการคลังแบบผ่อนคลายน่าจะดึงดูดความสนใจของนักลงทุนในปี 2020 ได้

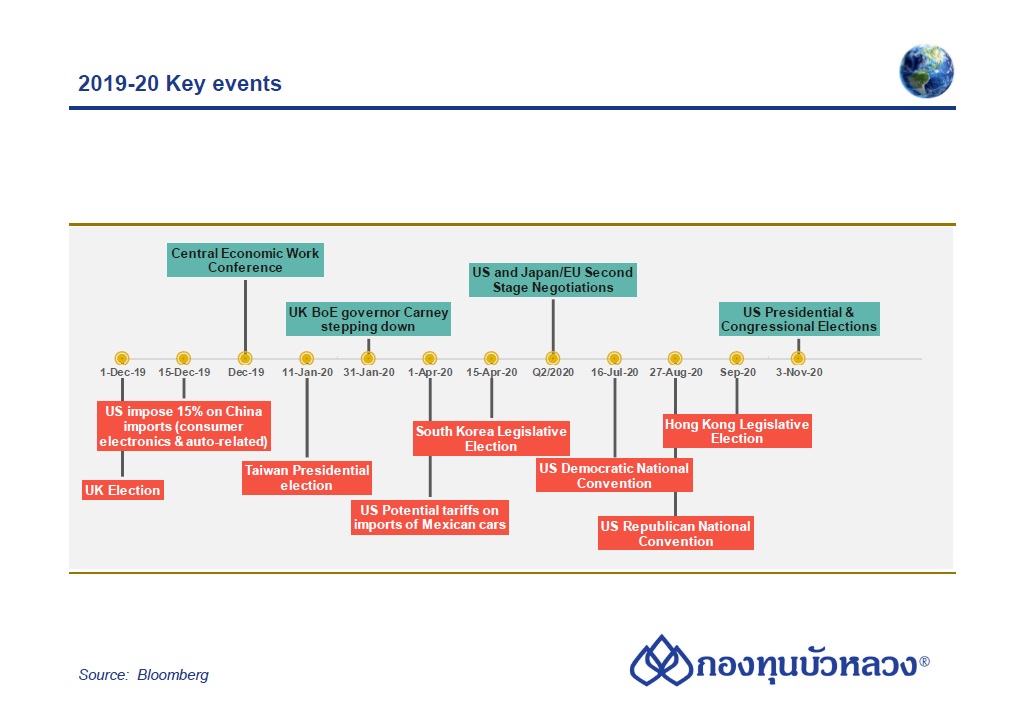

4. การเลือกตั้งของสหราชอาณาจักร และสหรัฐฯ ความเสี่ยงสำคัญในปีหน้า

การเลือกตั้งของสหราชอาณาจักร จะมีขึ้นในวันที่ 12 ธ.ค. นี้ หลังจากอียูตกลงขยาย Deadline ให้ สหราชอาณาจักรในการออกจากอียู (Brexit) ไปอีก 3 เดือน เป็นวันที่ 31 ม.ค. 2020 ซึ่งเราสามารถกล่าวได้ว่า ประเด็นของการเลือกตั้งในครั้งนี้จะเกี่ยวข้องกับ Brexit เป็นหลัก โดยหากพรรคอนุรักษ์นิยมของนายบอริส จอห์นสันชนะการเลือกตั้งและได้เป็นรัฐบาลเสียงข้างมากแล้ว ข้อตกลง Brexit ของนายบอริสก็มีแนวโน้มที่จะได้รับการเห็นชอบจากสภามากขึ้น

อย่างไรก็ดี ยังไม่สามารถการันตีได้ว่าข้อตกลงดังกล่าวจะสามารถผ่านมติสภาไปได้อย่างราบรื่น ดังนั้น เราจึงยังไม่ตัดความเป็นไปได้ของกรณีที่สหราชอาณาจักรต้องออกจากอียูอย่างไร้ข้อตกลง (No-deal Brexit) แม้ว่าในมุมมองของเราความเป็นไปได้จะน้อยลงอย่างมีนัยสำคัญ

ทั้งนี้ ในปัจจุบัน ผลสำรวจการเลือกตั้งของหลายสำนักชี้ให้เห็นว่าพรรคอนุรักษ์นิยมมีคะแนนนำมาเป็นอันดับหนึ่ง แต่โอกาสที่พรรคแรงงาน ซึ่งเป็นพรรคฝ่ายค้านจะชนะการเลือกตั้งก็ยังมีอยู่ โดยหากพรรคแรงงานชนะการเลือกตั้ง สิ่งที่พรรคน่าจะทำเป็นอย่างแรกคือ การจัดทำประชามติ Brexit เป็นครั้งที่ 2 และทำให้สหราชอาณาจักรต้องขออียูเลื่อน Deadline ออกไปอีก เพื่อเจรจาข้อตกลงใหม่ และเผื่อเวลาสำหรับการทำประชามติ

ผลการเลือกตั้งในครั้งนี้จึงมีความไม่แน่นอนสูง และเปลี่ยนแปลงได้ตลอดเวลาจนกว่าจะถึงวันเลือกตั้ง ซึ่งความยืดเยื้อในกระบวนการออกจากอียู บวกกับความไม่แน่นอนของการเลือกตั้งน่าจะส่งผลให้การลงทุน และเศรษฐกิจของสหราชอาณาจักรในช่วงนี้ได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้

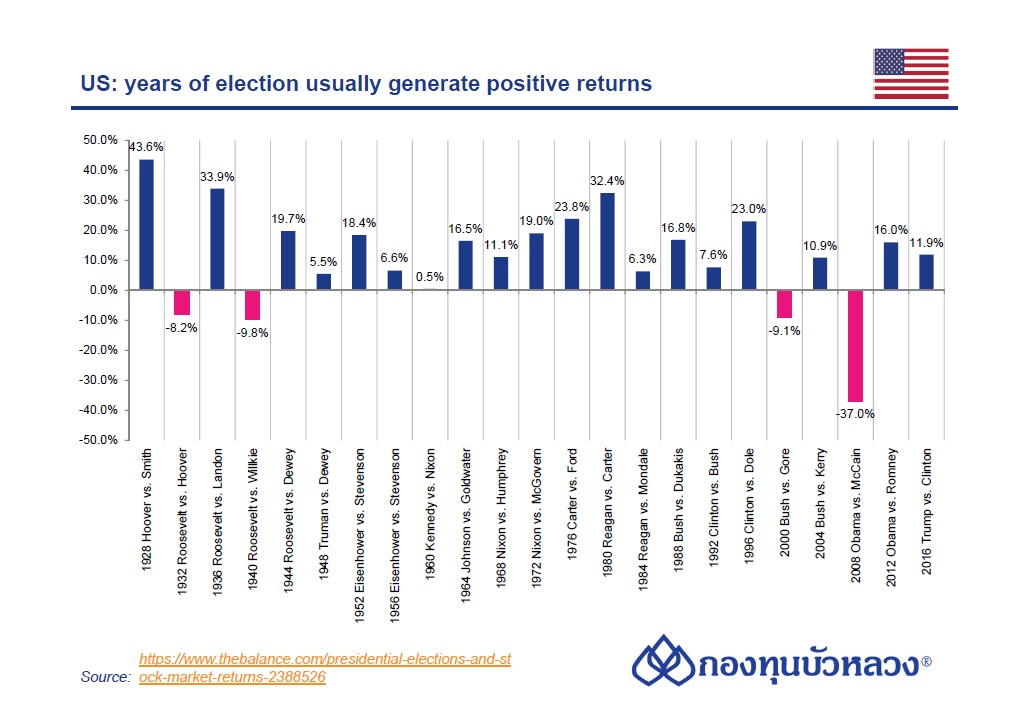

การเลือกตั้งของสหรัฐฯ จะจัดขึ้นในช่วงเดือน พ.ย. 2020 ซึ่งเราคาดว่าตลาดน่าจะเกิดความผันผวนอย่างต่อเนื่องจนกว่าจะถึงวันเลือกตั้ง จาก 1) ผู้สมัครชิงตำแหน่งประธานาธิบดีของพรรคเดโมแครต 2) นโยบายของทั้งสองพรรค 3) ผลสำรวจการคาดการณ์การเลือกตั้ง และ 4) ผลการเลือกตั้งจริง โดยจากข้อมูลในอดีต ตลาดตราสารหนี้ และตลาดทุนมักจะผันผวนมากในช่วงก่อนการเลือกตั้ง

ในช่วงระหว่างการหาเสียง ผู้สมัครจากพรรคเดโมแครตอาจจะมีการชูประเด็นเกี่ยวกับการแก้ไขนโยบายของรัฐบาลทรัมป์ อาทิ การยกเลิกมาตรการการลดภาษีนิติบุคคล ซึ่งจะจุดชนวนให้เกิดความผันผวนในตลาดมากขึ้น อย่างไรก็ตาม บางนโยบายของฝั่งทรัมป์ก็อาจสร้างความวิตกกังวลให้ตลาดได้เช่นกัน โดยเฉพาะหากทรัมป์ยกระดับการใช้นโยบายกีดกันทางการค้ากับประเทศต่างๆ ให้เข้มข้นขึ้น หรือผลักดันราคายาในสหรัฐฯให้ลดลง ซึ่งจะกระทบไปยังอุตสาหกรรม Healthcare รวมถึงประกาศใช้ข้อบังคับเพิ่มเติมเกี่ยวกับธุรกิจด้านเทคโนโลยี หรือ Tech Firms มากขึ้น

ทั้งนี้ สิ่งที่กล่าวมาข้างต้นนั้น อยู่บนสมมติฐานที่ว่าทรัมป์รอดพ้นจากการถูกถอดถอน (Impeachment) ที่ทำให้ต้องถูกปลดจากตำแหน่งประธานาธิบดี ซึ่งหากผลออกมาในทางตรงกันข้าม ความเสี่ยงเชิงลบในตลาดก็จะยิ่งทวีความรุนแรงมากขึ้นกว่าเดิม

ในเชิงเศรษฐกิจ ปีที่มีการเลือกตั้งมักจะทำให้การลงทุน และความเชื่อมั่นของภาคธุรกิจชะลอตัวลง แต่ไม่มีผลกระทบต่อการเติบโตของค่าจ้างแรงงาน ความเชื่อมั่นของผู้บริโภค และพฤติกรรมการจับจ่ายใช้สอย ดังนั้น แนวโน้มการลงทุนภาคเอกชนที่ลดลงในปัจจุบันจึงน่าจะได้แรงหนุนจากการบริโภคที่เติบโตดีมาทดแทน ทำให้ในภาพรวม การเลือกตั้งจึงอาจไม่ได้ส่งผลกระทบต่อเศรษฐกิจสหรัฐฯ อย่างมีนัยสำคัญ

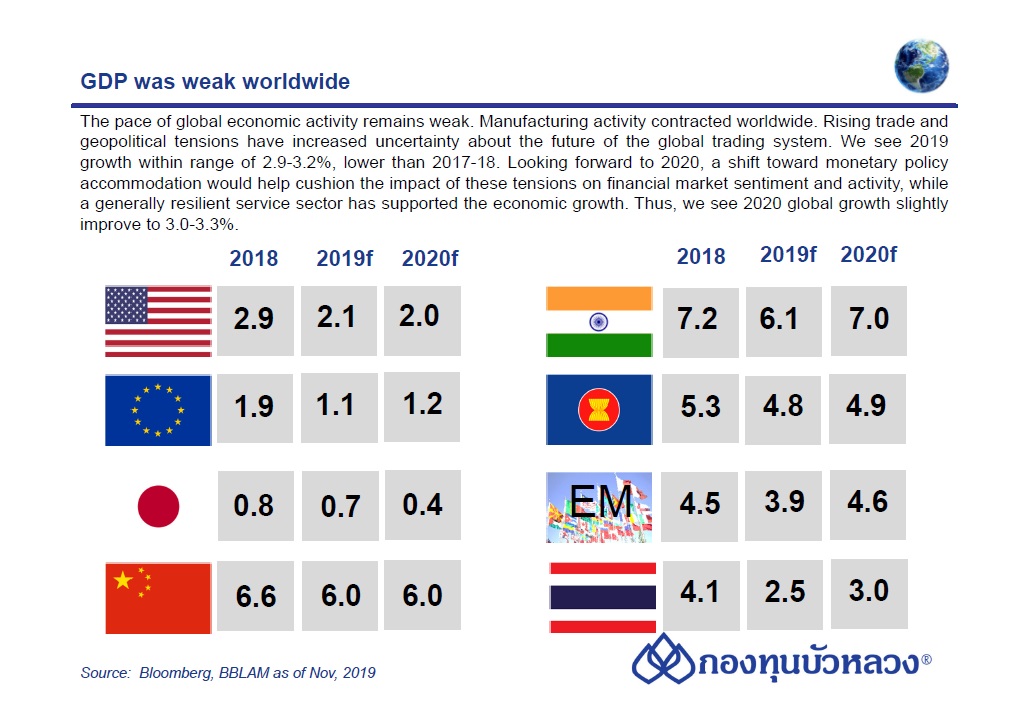

โดยสรุป เศรษฐกิจโลกยังคงเติบโตในอัตราที่ชะลอตัว ภาคอุตสาหกรรมหดตัวทั่วโลก ความตึงเครียดด้านการค้าและภูมิรัฐศาสตร์ (Geopolitical) นำมาซึ่งความไม่แน่นอนที่มากขึ้นของระบบการค้าโลก เรามองว่า เศรษฐกิจโลกในปี 2019 น่าจะขยายตัว 2.9-3.2% ลดลงจากในช่วงปี 2017-2018 ส่วนในปี 2020 การใช้นโยบายการเงินแบบผ่อนคลายน่าจะช่วยลดผลกระทบของความตึงเครียดดังกล่าวที่มีต่อตลาดการเงิน และเศรษฐกิจ ด้านภาคบริการที่โดยทั่วไปยังเติบโตได้ดีจะช่วยหนุนการเติบโตทางเศรษฐกิจ โดยเราคาดว่าเศรษฐกิจโลกในปี 2020 จะขยายตัวได้ดีขึ้นเล็กน้อยที่ 3.0-3.3%

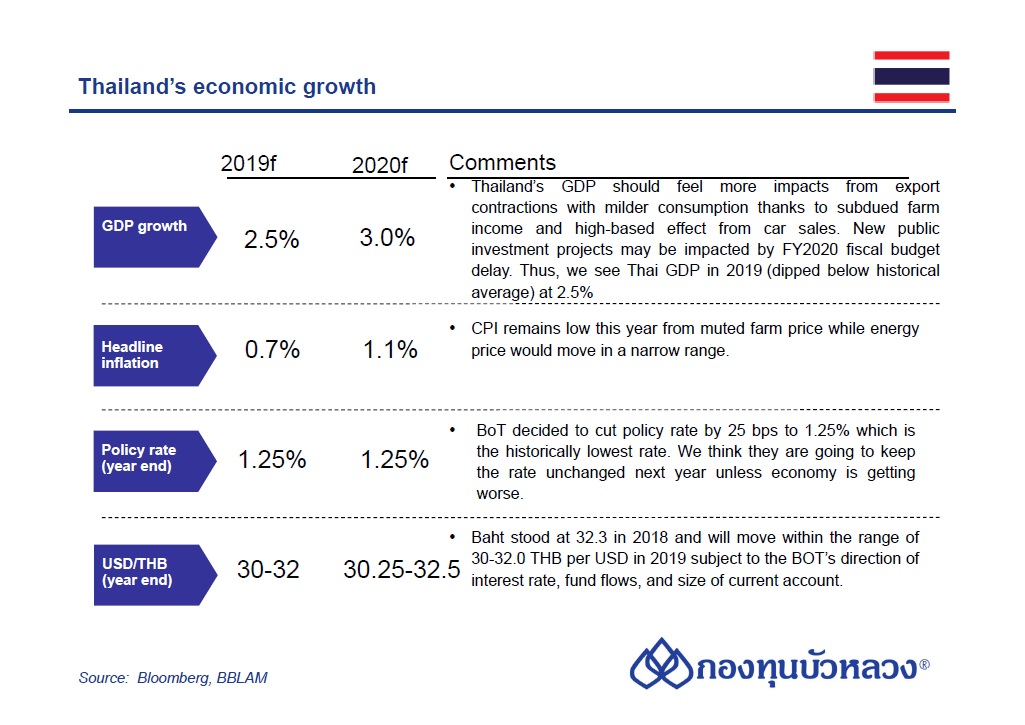

เศรษฐกิจไทยเติบโตช้าลงต่อเนื่องจากปี 2018 โดยปัจจัยในประเทศอย่างการขยายตัวของการบริโภคภาคเอกชน และการลงทุนต่างชะลอตัวลง และช่วยหนุนเศรษฐกิจน้อยลงเมื่อเทียบกับหลายไตรมาสที่ผ่านมา ด้านปัจจัยภายนอก ทั้งการส่งออก และการนำเข้าก็หดตัว 3 ไตรมาสติดต่อกันและฉุดรั้งเศรษฐกิจลง ในด้านภาคการผลิตสะท้อนจากภาคอุตสาหกรรม (ซึ่งคิดเป็น 27% ของ GDP) ก็ได้รับแรงกดดันอย่างต่อเนื่อง

เราคาดว่า ปัจจัยเสี่ยงจะยังคงอยู่สำหรับในปีหน้า จากความอ่อนแอเชิงโครงสร้างของอุปสงค์ในอุตสาหกรรมยานยนต์ทั่วโลก และการชะลอตัวลงของอุตสาหกรรมเซมิคอนดักเตอร์ที่อยู่ในช่วงขาลงที่จะเป็นความท้าทายต่อภาคอุตสาหกรรมของไทย เศรษฐกิจโลกที่เติบโตช้าลง และความไม่แน่นอนด้านการค้าโลกจะเป็นปัจจัยฉุดเศรษฐกิจไทยในระยะข้างหน้า ขณะที่มาตรการของรัฐบาลนั้นมีไว้เพื่อประคองมากกว่ากระตุ้นเศรษฐกิจให้โตกว่าปีที่ผ่านๆ มา ดังนั้น เราจึงปรับประมาณการเศรษฐกิจไทยลงเป็น 2.5% สำหรับในปี 2019 และ 3.0% ในปี 2020