บทสัมภาษณ์ทิศทางตลาดยูเอสไฮยิลด์จาก Mr. Charl Pepper Whitbeck, Head of AXA US High Yield Bond Fund

หากมองในปี 2019 ท่านผู้ถือหน่วยคงจำได้ว่าเป็นปีที่ตลาดยูเอสไฮยิลด์มีความผันผวนต่ำมาก ตลาดยูเอสไฮยิลด์เป็นขาขึ้นตลอดทางเพราะช่วงก่อนหน้าเคยเผชิญกับแรงขายในช่วงปลายปี 2018 แต่ในปี 2019 ส่วนต่างอัตราดอกเบี้ยยูเอสไฮยิลด์กับผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Spread) แคบลงตลอดทาง ดัชนีตราสารหนี้ยูเอสไฮยิลด์ให้ผลตอบแทนรายเดือนติดลบเพียงเดือนเดียว

ด้วยเหตุที่ว่า นักลงทุนเกรงว่าจะเกิดภาวะเศรษฐกิจถดถอย (Recession) จึงขยับไปถือครองตราสารหนี้ซึ่งมีคุณภาพที่ดีแต่สิ่งที่เกิดขึ้นกลับมีทิศทางตรงกันข้ามกับที่ตลาดมอง โดยธนาคารกลางสหรัฐฯ (เฟด) ได้กลับลำ ปรับลดอัตราดอกเบี้ยนโยบายลงทำให้เส้นอัตราผลตอบแทนพันธบัตรสหรัฐฯที่เคยทรงตัวอยู่ในรูปแบบ Flattening Yield curve (ผลตอบแทนพันธบัตรรัฐบาลอายุสั้นเท่ากันกับผลตอบแทนพันธบัตรรัฐบาลอายุยาว) วกกลับมาเป็น Inverted yield Curve (ผลตอบแทนพันธบัตรรัฐบาลอายุสั้นน้อยกว่าผลตอบแทนพันธบัตรรัฐบาลอายุยาว)

กองทุนหลักถือครองตราสารหนี้ยูเอสไฮยิลด์ที่มีอายุยาวจึงให้ผลตอบแทนดีกว่าดัชนี ในช่วงเวลาดังกล่าวกองทุนหลัก เริ่มทยอยปรับเพิ่มน้ำหนักกับตราสารหนี้ยูเอสไฮยิลด์ที่มีอายุสั้นมากขึ้น เพราะเป็นกลยุทธ์ของกองทุนหลักที่จะ stay Defensive

สำหรับกลุ่มอุตสาหกรรมของตราสารหนี้ที่กองทุนหลักถือครองอยู่นั้น ตราสารหนี้ในกลุ่มพลังงานให้ผลตอบแทนโดดเด่น กองทุนหลักลงทุนตราสารหนี้ในกลุ่มนี้โดยคัดเลิอกบริษัทผู้ให้บริการท่อส่งน้ำมันที่รายได้ไม่ผันผวนไปตามราคาน้ำมันดิบโลก แทนการลงทุนในบริษัทผู้ผลิตและสำรวจปิโตรเลียมทางทะเล ผู้จัดการกองทุนหลักมองว่าในปี 2020 ผู้ถือหน่วยลงทุนจะยังไม่เห็นภาวะเศรษฐกิจถดถอยเกิดขึ้น ประเมินว่าเศรษฐกิจในภาคการบริโภคจะทรงตัว

ขณะที่เศรษฐกิจในภาคการผลิตจะชะลอตัว (ซึ่งอันที่จริงการผลิตได้ชะลอตัวลงมา 7 เดือนติดต่อกันแล้ว) คาดว่าอัตราการผิดนัดชำระหนี้ของตราสารหนี้ยูเอสไฮยิลด์ (Default rate) ในปีนี้ (ปี 2020) จะอยู่ที่ 2.50% ต่ำกว่าค่าเฉลี่ยในอดีตที่ 3.00% ตราสารหนี้ยูเอสน่าจะให้ยีลด์ (Yield) ประมาณ Mid single digit return หรือระดับ 5% (เทียบกับ 5.6% ในปีที่แล้ว) ซึ่งเมื่อมองดูแล้วไม่ได้น่าสนใจเท่าไรนักหากเทียบกับค่าเฉลี่ยยีลด์ (Yield) ในอดีตที่ตราสารหนี้ยูเอสไฮยิลด์เคยทำได้ แต่ด้วยภาวะอัตราดอกเบี้ยต่ำทั่วโลก การแสวงหายิลด์ของนักลงทุน (Search for yield) อย่างจริงจัง ทำให้ยูเอสไฮยิลด์ซึ่งให้ยิลด์ประมาณ 5.0% เป็นทางเลือกที่โดนใจสำหรับนักลงทุน

แม้นักลงทุนต่างมองว่าธนาคารกลางสหรัฐฯ (เฟด) น่าจะปรับลดอัตราดอกเบี้ยนโยบายลง 1 ครั้ง แต่ผู้จัดการกองทุนหลักประเมินว่าว่าเฟดจะยังคงไม่ทำอะไรกับดอกเบี้ยในปีนี้ (Stay on Hold for the year 2020) โดยให้น้ำหนักกับปัจจัยทางการเมืองว่าหากเฟดกระทำการใดๆอันจะสร้างแรงกระเพื่อมในช่วงก่อนการเลือกตั้งประธานาธิบดีสหรัฐฯในปีนี้จะไม่เป็นผลดี

ปัจจัยบวก/ลบต่อภาพรวมตลาดตราสารหนี้ยูเอสไฮยิลด์

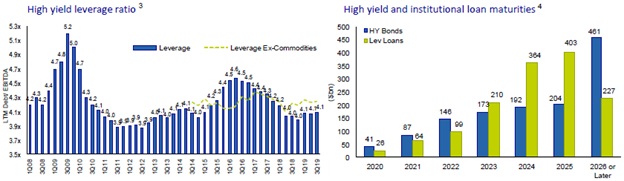

(+) ดอกเบี้ยระดับต่ำช่วยให้บริษัทมีต้นทุนทางการเงินลดลง ฐานะทางการเงินดีขึ้น เห็นได้จากอัตราส่วนวัดสภาพหนี้สิน (Leverage ratio) ที่ 4.1 เท่า ต่ำสุดในรอบวัฎจักร 10 ปี (ดังกราฟซ้าย)

(+) ปริมาณตราสารหนี้ยูเอสไฮยิลด์ซึ่งจะครบกำหนดชำระคืนเงินต้น (Maturity) ในอีก 2-3 ปีข้างหน้ามีไม่มาก ส่วนใหญ่จะเริ่มครบกำหนดชำระเงินต้นเริ่มตั้งแต่ปี ค.ศ. 2024 เป็นต้นไป เนื่องจากบริษัทส่วนใหญ่ได้ทำการรีไฟแนนซ์ไว้ล่วงหน้าแล้ว ดังนั้นหากเกิดวิกฤตการเงิน หรือ Economic shock บริษัทเหล่านี้ไม่ได้อยู่ในฐานะที่ขาดสภาพคล่อง หรือไม่ได้อยู่ในฐานะที่มีความจำเป็นต้องระดมทุนจากตลาดตราสารหนี้ (ดังกราฟขวา)

หมายเหตุ: ในปี ค.ศ. 2020 – 2021 มีปริมาณตราสารหนี้ที่ครบกำหนดชำระเงินต้นมีมูลค่าประมาณเพียง 128 พันล้านดอลลาร์สหัฐฯ ซึ่งน้อยกว่าปริมาณตราสารหนี้ออกใหม่ในปีที่แล้ว (ค.ศ. 2019) ที่ 287 พันล้านดอลลาร์สหรัฐฯเสียอีก

ส่วนต่างอัตราดอกเบี้ย (Spread) ระหว่างตราสารหนี้ยูเอสไฮยิลด์ กับพันธบัตรรัฐบาลสหรัฐฯ ในปีนี้ (ค.ศ. 2020) มีโอกาสจะแคบลงอีกได้ไหม ?

เมื่อดูจากปี ค.ศ. 2006-2007 ก่อนเกิดวิกฤตการเงินแฮมเบอ์เกอร์ Spread อยู่ที่ 235 basis points แต่ภาวะแวดล้อมตอนนี้ต่างกันตรงที่ในช่วงวิกฤตรอบที่แล้วอัตราดอกเบี้ยนโยบายเคยสูงกว่าตอนนี้ จึงไม่คาดว่า Spread จะแคบลงอีกในปีค.ศ. 2020 แต่ก็ยังมองว่าสินทรัพย์เสี่ยงทั้งหุ้นและตราสารหนี้ยูเอสไฮยิลด์จะยังให้ผลตอบแทนที่ดีต่อไป เนื่องจากนักลงทุนทั่วโลกต่างถูกบีบให้ขยับไปแสวงหาผลตอบแทนไม่ว่าทางใดก็ทางหนึ่ง ในมุมของทิศทาง Fund Flow ในตลาดยูเอสไฮยิลด์ แม้จะเริ่มเห็นการวกกลับของนักลงทุนฝั่งยุโรปที่เผชิญต้นทุนการป้องกันความเสี่ยงทางด้านอัตราแลกเปลี่ยนที่สูงขึ้น

ในกรณีนี้ Mr. Whitbeck กล่าวเมื่อเวลาผ่านไป ประธานธนาคารกลางยุโรป (นางคริสติน ลาการ์ด) ซึ่งใช้นโยบายดอกเบี้ยติดลบและได้ถูกตลาดวิพากษ์วิจารณ์ถึงการดำเนินนโยบายทางการเงินของเธอ จะหันมาทบทวนประสิทธิภาพของนโยบายข้างต้น และก้าวเข้าสู่โหมดของการปรับอัตราดอกเบี้ยนโยบายจากปัจจุบันไปสู่ระดับศูนย์เปอร์เซนต์ ทางฝั่งสหรัฐฯซึ่งไม่ได้ปรับอัตราดอกเบี้ย จะทำให้เกิดช่องว่างส่วนต่างอัตราดอกเบี้ยระหว่างทั้งสองภูมิภาคมากขึ้น ต้นทุนการป้องกันความเสี่ยงทางด้านอัตราแลกเปลี่ยนระหว่างเงินสกุลดอลลาร์สหรัฐฯและยูโรจะลดลง ความต้องการลงทุนสินทรัพย์สกุลดอลลาร์สหรัฐฯของนักลงทุนฝั่งยุโรปจะกลับมาเพิ่มขึ้นอีกครั้ง บีบให้ส่วนต่าง (Spread) ของอัตราดอกเบี้ยของตราสารหนี้ยูเอสไฮยิลด์กับพันธบัตรรัฐบาลสหรัฐฯแคบลงได้อีก (ราคาตราสารหนี้เพิ่มขึ้น)

กองทุนหลัก (Master Fund)

ชื่อ: AXA WF US High Yield Bonds I USD

นโยบายลงทุนของ AXA WF US High Yield Bonds I USD : ลงทุนในตราสารหนี้ที่ให้ผลตอบแทนเป็นดอกเบี้ยคงที่และผันแปร โดยมีเป้าหมายในการบริหารกองทุนเพื่อให้ได้รายได้จากดอกเบี้ยในระดับสูงและสม่ำเสมอ

วัตถุประสงค์การลงทุน: แสวงหาผลตอบแทนสูงจากการลงทุนในตราสารหนี้ยูเอสไฮยิดล์ในระยะยาว

วันจดทะเบียน: November 2006

ประเทศที่จดทะเบียน: ลักเซมเบิร์ก

สกุลเงิน: USD

เกณฑ์วัดผลการดำเนินงาน (Performance Indicator): ICE BofAML US High Yield Master II

Morningstar Category: Global Fixed Income

Bloomberg (A): AXUHYIU LX

Fund Size: USD 2,582.38 million (down from USD 2,777.64 million in Sep 2019)

NAV: USD 256.72 (up from USD 250.8 in June 2019)

Number of holdings: 242 (Down from 247 in June 2019)

ที่มา: AXA WF US High Yield Bonds I USD, เดือน ธ.ค. 2019

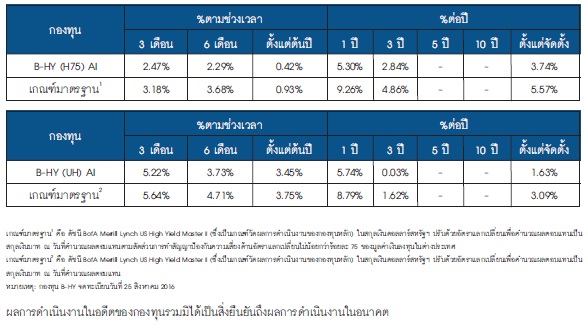

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล 31 มกราคม 2020)

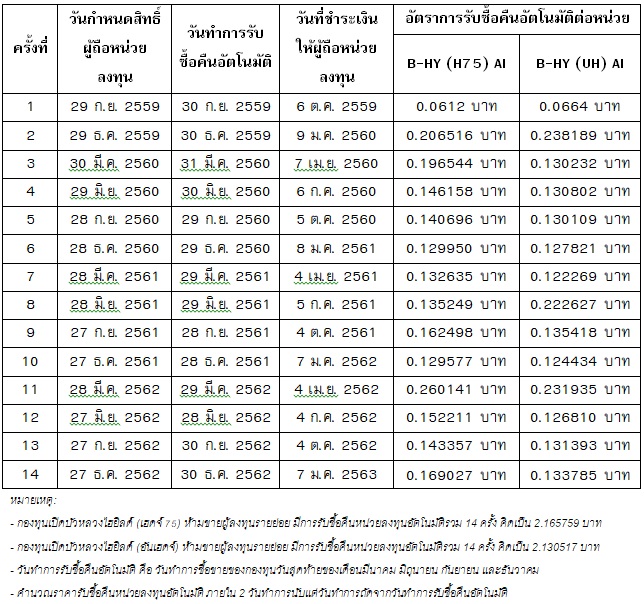

ประกาศการรับซื้อคืนหน่วยลงทุนอัตโนมัติ

กองทุนเปิดบัวหลวงไฮยิลด์ (เฮดจ์ 75) ห้ามขายผู้ลงทุนรายย่อย (B-HY (H75) AI) และกองทุนเปิดบัวหลวงไฮยิลด์ (อันเฮดจ์) ห้ามขายผู้ลงทุนรายย่อย (B-HY (UH) AI)