สรุปภาวะตลาดตราสารหนี้ยูเอส ไฮยิลด์ ในเดือน มี.ค.

เดือน มี.ค. ที่ผ่านมา ตราสารหนี้ยูเอส ไฮยิลด์ ที่มีอันดับความน่าเชื่อถือ (Credit rating) ระดับ B ให้ผลตอบแทน -11.76% นับเป็นผลตอบแทนรายเดือนที่แย่ที่สุดนับตั้งแต่ เดือน ต.ค. ปี 2008 เป็นผลมาจากวิกฤตด้านสาธารณสุขทั่วโลกนำไปสู่ประเด็นทางเศรษฐกิจอย่างรวดเร็ว กระตุ้นให้เกิดการใช้มาตรการทางการคลังและการเงินอย่างเข้มข้นทั่วโลก

ด้านกระแสเงินไหลเข้า-ออก ตลาดตราสารหนี้ยูเอส ไฮยิลด์ได้รับกับกระแสเงินไหลออกในเดือน มี.ค. -10.9 พันล้านดอลลาร์สหรัฐฯ

ด้านตราสารหนี้ออกใหม่ พบว่า มูลค่าตราสารหนี้ออกใหม่ลดลงมาก มีตราสารหนี้ออกใหม่เพียง 5 ตราสาร รวมมูลค่า 4.2 พันล้านดอลลาร์สหรัฐฯ เทียบกับ 29.9 พันล้านดอลลาร์สหรัฐฯ ในเดือน ก.พ. 2020

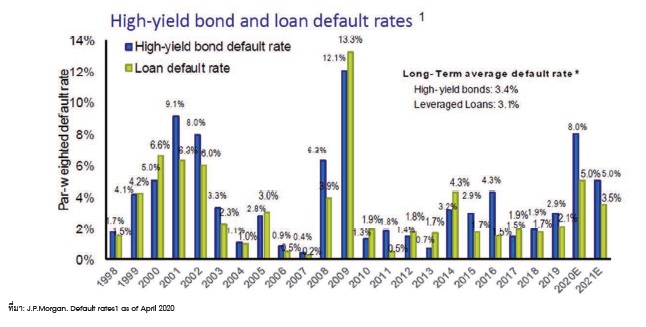

ด้านการผิดนัดชำระหนี้ มีตราสารหนี้ไฮยิลด์ผิดนัดชำระหนี้ 3 ตราสารในเดือน มี.ค. 2020 รวมมูลค่า 15.97 พันล้านดอลลาร์สหรัฐฯ อัตราการผิดนัดชำระหนี้ตามราคาที่ตราไว้ (Par weight default rate) สิ้นเดือน มี.ค. อยู่ที่ระดับ 3.35% เพิ่มขึ้นจากสิ้นเดือน ก.พ. 2020 ที่ระดับ 2.30%

หากเทียบผลตอบแทนตราสารหนี้ไฮยิลด์สหรัฐฯ รายเดือน (ลดลง -11.76%) น้อยกว่าหุ้นสหรัฐฯ (S&P500 ที่ลดลง -12.35%) แต่ลดลงมากกว่าตราสารหนี้เอกชน (U.S. Corporate -7.47%) และพันธบัตรรัฐบาล (U.S. Treasury +3.26%)

เมื่อมองลึกลงไปโดยจำแนกตามอันดับความน่าเชื่อถือของตราสาร ตราสารหนี้ไฮยิลด์สหรัฐฯ ที่ได้รับการจัดอันดับความน่าเชื่อถือระดับ BB ให้ผลตอบแทน -9.27% สูงกว่าตราสารหนี้ที่ได้รับการจัดอันดับความน่าเชื่อถือระดับ B ซึ่งให้ผลตอบแทน -12.55% และสูงกว่าตราสารหนี้ที่ได้รับการจัดอันดับความน่าเชื่อถือ CCC หรือต่ำกว่าให้ผลตอบแทน -20.20%

เมื่อพิจารณาตราสารหนี้โดยจำแนกตามกลุ่มอุตสาหกรรมของบริษัทที่ลงทุนพบว่าตราสารหนี้ทั้ง 18 กลุ่มอุตสาหกรรม ให้ผลตอบแทนเป็นลบ ซึ่งนำโดย 1. ตราสารหนี้ในกลุ่มพลังงาน (-33.77%) 2. ตราสารหนี้ในกลุ่มท่องเที่ยว (-17.49%) และ 3. ตราสารหนี้ในกลุ่มอสังหาริมทรัพย์ (-13.88%) ขณะที่สามกลุ่มอุตสาหกรรมที่ให้ผลตอบแทนดีที่สุดเมื่อเทียบกับกลุ่มอุตสาหกรรมอื่นคือ 1. ตราสารหนี้ในกลุ่มสาธารณูปโภค (-3.97%) 2. ตราสารหนี้ในกลุ่มเทคโนโลยี (-4.79%) และ 3. ตราสารหนี้ในกลุ่มมีเดีย (-5.50%)

ส่วนต่างของผลตอบแทนตราสารหนี้ยูเอสไฮยิลด์กับพันธบัตรรัฐบาลสหรัฐฯ (โดยใช้ Option adjusted spread) ระดับ 877 basis points กว้างขึ้น 371 basis points เมื่อเทียบกับเดือนก.พ. อยู่ที่ระดับ 506 basis points ทำให้ราคาตลาดของตราสารหนี้ลดลงจาก 98.24 ดอลลาร์สหรัฐฯในเดือน ก.พ. เป็น 85.81 ดอลลาร์สหรัฐฯในเดือน มิ.ย.

ด้านผลตอบแทนตราสารหนี้กรณีใช้สิทธิไถ่ถอนก่อนครบกำหนด (หรือที่เรียกว่า Yield to worst) ณ สิ้นเดือน มี.ค. มีระดับที่ 9.24% พบว่าเพิ่มขึ้นจากสิ้นเดือน ก.พ. ที่ระดับ 6.25%

ที่มา: AXA Investment Managers, มี.ค. 2020

ภาวะการลงทุนของตลาดตราสารหนี้ยูเอสไฮยิลด์ท่ามกลางสถานการณ์ COVID-19

สิ่งที่เกิดขึ้นกับตลาดในไตรมาสแรก (ม.ค.-มี.ค.) ของปีนี้คือ ตลาดอยู่ในภาวะตื่นตกใจโดยกังวลว่าภาวะวิกฤตทางด้านสาธารณสุขจะส่งผลกระทบอย่างเฉียบพลันต่อเศรษฐกิจสหรัฐฯ ในช่วงแรกที่พบยอดผู้ป่วยในสหรัฐฯเพิ่มสูงขึ้น ส่งผลโดยตรงต่อตราสารหนี้ไฮยิลด์ของธุรกิจที่มีความสัมพันธ์กับการแพร่ระบาดของโรคโดยตรง เช่น ตราสารหนี้ในกลุ่มธุรกิจท่องเที่ยว กลุ่มธุรกิจเรือสำราญ กลุ่มธุรกิจโรงแรม กลุ่มธุรกิจเกมส์ กลุ่มธุรกิจเหล่านี้ได้รับผลกระทบจากการกักกันโรค

โดยเฉพาะอย่างยิ่งธุรกิจในกลุ่มธุรกิจพลังงานได้รับผลกระทบอย่างถึงที่สุดตั้งแต่ก่อนเกิดเหตุการณ์ COVID-19 เนื่องจากสหรัฐฯ เพิ่มกำลังการผลิตจนอุปทานล้นตลาด ซ้ำเติมด้วยการทำสงครามราคาน้ำมันระหว่างประเทศซาอุดิอาระเบียและประเทศรัสเซีย ทำให้ ณ วันที่ 27 เม.ย. 2020 ตลาดเริ่มมีความวิตกกังวลกับสภาพคล่องทางการเงินของบริษัทในทุกกลุ่มอุตสาหกรรม

ท่ามกลางสถานการณ์ดังกล่าว รัฐบาลกลางสหรัฐฯได้เข้ามาตอบรับในประเด็นนี้ด้วยการออกมาตรการกระตุ้นทางการคลังมูลค่าสูงอย่างที่ไม่เคยเกิดขึ้นมาก่อนคิดเป็นมูลค่ากว่า 2.3 ล้านล้านดอลลาร์สหรัฐฯ ตามมาด้วยธนาคารกลางสหรัฐฯ (เฟด) ประกาศเข้าซื้อตราสารหนี้ภาคเอกชนที่อยู่ในระดับน่าลงทุนเป็นครั้งแรกในประวัติศาสตร์ ดังนั้น ด้วยยาแรงจากทั้งรัฐบาลกลางและธนาคารกลาง (เฟด) ของสหรัฐฯ ทำให้ตลาดมีความเชื่อมั่นเป็นอย่างยิ่งว่า กรณีสถานการณ์เลวร้าย (Worst Case Scenario) ต่อตลาดตราสารหนี้ยูเอสไฮยิลด์จะไม่เกิดขึ้นอย่างแน่นอน และเมื่อเปรียบเทียบสถานการณ์ตอนนี้กับช่วงวิกฤตเครดิตที่เคยเกิดขึ้นในอดีต จะพบว่ามีความแตกต่างกันตรงที่มีการเข้ามาจัดการแบบเชิงรุกและว่องไวจากทั้งผู้ควบคุมตลาด ผู้กำหนดนโยบาย ผู้เล่นที่ฝักใฝ่การเมือง จนนำมาสู่การโปรยเงินเข้ามาช่วยจัดการปัญหานับเป็นมูลค่าหลายล้านล้านดอลลาร์สหรัฐฯ

ดังนั้นแม้ตลาดจะเผชิญกับความเสี่ยงอย่างชัดเจน แต่ผลลัพธ์เช่นเดียวกับวิกฤตการณ์ด้านเครดิตไม่น่าจะเกิดขึ้น กล่าวคือ ผู้ถือหน่วยลงทุนไม่น่าจะได้เห็นเหตุการณ์ที่ส่วนต่างอัตราผลตอบแทนของตราสารหนี้ยูเอสไฮยิลด์ที่สูงกว่าพันธบัตรรัฐบาล (Credit Spread) ระดับ 20% หรือ 2000 bps เหมือนช่วงที่เคยเกิดวิกฤตการณ์ทางด้านเครดิต เชื่อว่าช่วงพีค เราอาจจะพบส่วนต่างอัตราผลตอบแทนของตราสารหนี้ยูเอสไฮยิลด์ที่สูงกว่าพันธบัตรรัฐบาลสหรัฐฯ (Credit Spread) เพียง 11% หรือ 1,100 bps ซึ่งได้ผ่านมาแล้ว

ในเดือน มี.ค. ปัจจัยที่เป็นตัวแปรสำคัญ คือ ธนาคารกลางสหรัฐฯ (เฟด) แสดงเจตจำนงเข้าซื้อตราสารหนี้ที่เคยมีอันดับความน่าเชื่อถืออยู่ในระดับน่าลงทุน และพลัดหล่นมาสู่ระดับต่ำกว่าระดับน่าลงทุน หรือที่เรียกว่า Fallen angle รวมถึงเปิดทางให้กับการซื้ออีทีเอฟ (ETF: Exchange Traded Fund) ที่มีนโยบายลงทุนในตราสารหนี้ยูเอสไฮยิลด์ แม้ตอนนี้เฟดจะสนับสนุนตลาดไฮยิลด์สหรัฐฯแบบไม่ออกตัวแรง แต่ตลาดก็เชื่อไปแล้วว่า เฟดคงจะขยายจำนวนหลักทรัพย์ที่จะเข้าซื้อในตลาดตราสารหนี้ยูเอสไฮยิลด์อย่างแน่แท้ ดังนั้นสถานการณ์ที่คาดว่าจะเลวร้ายกลับไม่ได้เลวร้ายอย่างที่คิด สะท้อนให้เห็นจาก Credit Spread ในช่วงพีค 11% หรือ 1,100 bps ลดลงสู่ระดับปัจจุบัน 7.5-8.0% หรือ 750 – 800 bps ณ ตอนนี้ ซึ่งตรงกับวันที่ 27 เม.ย. 2020

หากผู้ถือหน่วยลงทุนเรียนรู้จากสถานการณ์วิกฤตที่เคยผ่านมาแล้วจะพบว่า ระดับของ Credit Spread 8.0% หรือ 800 bps เป็นหัวเลี้ยวหัวต่อสำคัญ มีผลงานวิจัยเชิงประจักษ์จากทีมงานนักวิเคราะห์เจพี มอร์แกนระบุไว้ว่า เมื่อไรก็ตามที่ Credit Spread อยู่ ณ ระดับนี้ ตราสารหนี้ยูเอสไฮยิลด์มักจะให้ผลตอบแทนกับผู้ลงทุนสูงกว่า 20% ในสกุลเงินดอลลาร์สหรัฐฯ สำหรับการลงทุนในระยะเวลา 12 เดือน สถิติดังกล่าวมีโอกาสเกิดขึ้นร้อยละ 70 เมื่อวัดจากข้อมูลอดีต ตราสารหนี้ยูเอสไฮยิลด์ซึ่งซื้อขายกันอยู่ในปัจจุบันจึงเป็นระดับที่มีความน่าสนใจสูง

ด้านกองทุนหลักแอกซ่า ยูเอส ไฮยิลด์ บอนด์ฟันด์ ที่คัดสรรตราสารลงทุนจากมุมมองทางด้านเครดิตเป็นหัวใจนั้น มีสัดส่วนตราสารหนี้ในกลุ่มพลังงาน (สัดส่วน 7.1%) ในพอรต์ที่ไม่มากนัก โดยเป็นบริษัทที่ทำธุรกิจท่อส่งที่รายได้ผันไปตามปริมาณการขนส่งน้ำมัน ไม่ได้แปรผันไปตามราคาน้ำมันดิบ และยังมีบางบริษัทซึ่งมีการทำสัญญาทางธุรกิจไว้ จึงคาดการณ์กระแสรายได้ท่ามกลางวิกฤตการณ์ด้านราคาน้ำมันดิบไม่ยากนัก

ขณะที่ตราสารหนี้ในกลุ่มเทคโนโลยี (สัดส่วน 10.1%) ที่กองทุนหลักถือครอง เป็นบริษัทที่คาดการณ์กระแสเงินสดได้ไม่ยาก มีกำไรก่อนหักค่าใช้จ่ายดอกเบี้ย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย อยู่ในระดับสูง สร้างกระแสเงินสดได้เยอะ แต่กลับได้รับการจัดอันดับความน่าเชื่อถือเพียง CCC จากสถาบันจัดอันดับเครดิต เพราะ มีสัดส่วนหนี้สินสูง ถือหุ้นโดยบริษัทเอกชนที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ทั้งที่เป็นบริษัทที่มีคุณภาพดี มีโมเดลทางธุรกิจที่ไม่ได้รับผลกระทบจากสถานการณ์ COVID-19

ด้านอัตราการผิดนัดชำระหนี้ (Default rate) ในช่วงต้นปีก่อนเกิดสถานการณ์ COVID-19 ผู้จัดการกองทุนหลักมองไว้ที่ 2.00% แต่ ณ ตอนนี้นี้คาดการณ์ตัวเลขน่าจะสูงขึ้นที่ 5.00-8.00% ตัวเลขที่เพิ่มขึ้นนั้นมาจากตราสารหนี้ในตลาดของธุรกิจที่อยู่ในกลุ่มพลังงาน แต่ถ้ามองเฉพาะกองทุนหลักแล้ว การคัดเลือกบริษัทลงทุนถือครองในกลุ่มพลังงานซึ่งเน้นบริษัทที่มีสินทรัพย์สภาพคล่องสูงจะไม่เป็นปัญหาใดๆให้กับพอร์ตลงทุน ที่ผ่านมา

กลยุทธ์การบริหารพอร์ตของกองทุนหลัก AXA US High Yield Bond Fund

กองทุนหลักได้ปรับกลยุทธ์เข้าสู่โหมดปลอดภัย (Defensive) ในช่วงเดือน ก.พ.- มี.ค. มีการเพิ่มสัดส่วนตราสารหนี้ระยะสั้นที่มีอายุคงเหลือต่ำกว่า 1 ปี (Overweight Short Duration Bond) ขึ้นสู่ระดับที่สูงกว่าเกณฑ์มาตรฐานเป็นอย่างมาก และลดสัดส่วนการลงทุนตราสารหนี้ซึ่งให้ผลตอบแทนจากดอกเบี้ยระดับ 9% ขึ้นไป ซึ่งขึ้นชื่อว่าเป็นตราสารหนี้ในกลุ่มที่มีลักษณะคล้ายตราสารทุน (Equity like) คาดว่าจากนี้ไปจะเริ่มขายทำกำไรตราสารหนี้ระยะสั้นที่มีราคาสูงกว่าพาร์ และกลับมาลงทุนในตราสารหนี้ระยะยาวที่มีราคาร่วงลงต่ำกว่าราคาพาร์เพื่อที่จะแสวงหาโอกาสจากตลาดขาขึ้นหากสถานการณ์ COVID-19 คลี่คลาย

ด้านอายุเฉลี่ยคงเหลือของตราสารหนี้ในพอร์ตลงทุนคาดว่าจะมีการปรับเพิ่มขึ้นอย่างช้าๆ จากนี้ไป นอกจากนี้ยังเพิ่มสัดส่วนถือครองเงินสดในเดือน มี.ค.เป็นระดับ 5-7% เพื่อรองรับหากมีการไถ่ถอนจากนักลงทุน แต่สิ่งที่เกิดขึ้นกลับมีทิศทางตรงกันข้ามคือ กองทุนได้รับความสนใจเพิ่มจากนักลงทุนจนทำให้มีกระแสเงินสดไหลเข้าในห้วงเวลาที่ผ่านมา

นโยบายลงทุนของ AXA WF US High Yield Bonds I USD

ลงทุนในตราสารหนี้ที่ให้ผลตอบแทนเป็นดอกเบี้ยคงที่และผันแปร โดยมีเป้าหมายในการบริหารกองทุนเพื่อให้ได้รายได้จากดอกเบี้ยในระดับสูงและสม่ำเสมอ

กองทุนหลัก (Master Fund)

ชื่อ: AXA WF US High Yield Bonds I USD

วัตถุประสงค์การลงทุน: แสวงหาผลตอบแทนสูงจากการลงทุนในตราสารหนี้ยูเอสไฮยิดล์ในระยะยาว

วันจดทะเบียน: November 2006

ประเทศที่จดทะเบียน: ลักเซมเบิร์ก

สกุลเงิน: USD

เกณฑ์วัดผลการดำเนินงาน (Benchmark): BofA Merrill Lynch US High Yield Index.

Morningstar Category: Global Fixed Income

Bloomberg (A): AXUHYIU LX

Fund Size: USD 2,810.06 million (down from USD 2,875 million in Apr this year)

NAV: USD 23.186 (Down from 248.84 in June last year)

Number of holdings: 249 (Equal to 249 in June last year)

ลักษณะสำคัญ: AXA IM Core HY Strategy และ เกณฑ์มาตรฐาน BofA Merrill Lynch US High Yield Index

ที่มา: AXA WF US High Yield Bonds I USD, เดือน มี.ค. 2020

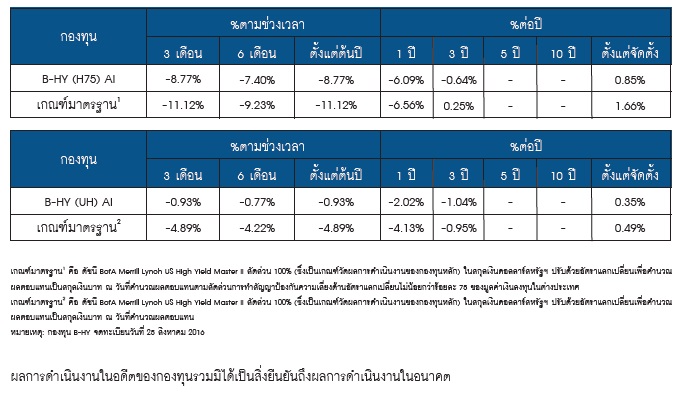

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล 31 มี.ค. 2020)

ประกาศการรับซื้อคืนหน่วยลงทุนอัตโนมัติ

เผยแพร่ ณ วันที่ 8 พ.ค. 2563 ข้อมูลอาจมีการเปลี่ยนแปลงได้ในภายหลัง