BF Economic Research

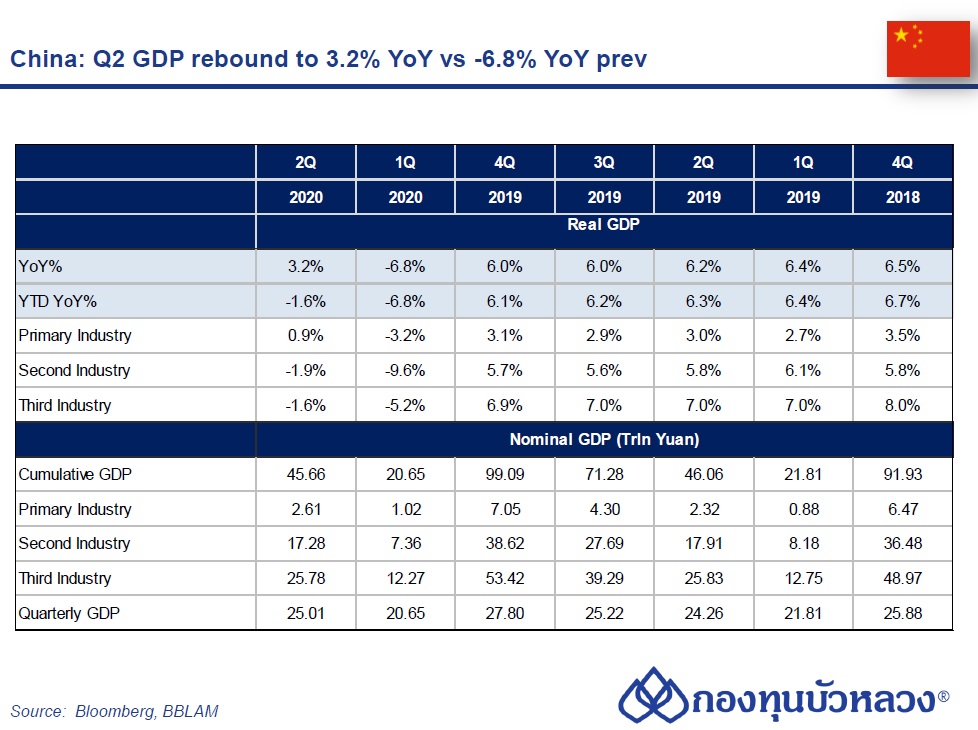

GDP ไตรมาส 2 ของจีน พลิกกลับมาขยายตัว 3.2% YoY จากที่หดตัว -6.8% ในไตรมาส 1 เป็นผลให้ GDP YTD อยู่ที่ -1.6% จากการฟื้นตัวของทุกอุตสาหกรรม ทั้งภาคการผลิตและภาคบริการ หนุนโดยการใช้นโยบายการเงินที่ผ่อนคลาย เป็นผลให้คะแนนของจีนเพิ่มสูงขึ้นต่อเนื่องมาที่ 26% จากเดือนก่อนที่ 9%

ด้านตัวเลขรายเดือนสะท้อนว่า กิจกรรมทางเศรษฐกิจเดือน มิ.ย. สะท้อนถึงการฟื้นตัวต่อเนื่องของภาคการผลิต ขณะที่ภาคการบริโภคและการลงทุนค่อยๆฟื้นตัวอย่างช้าๆ

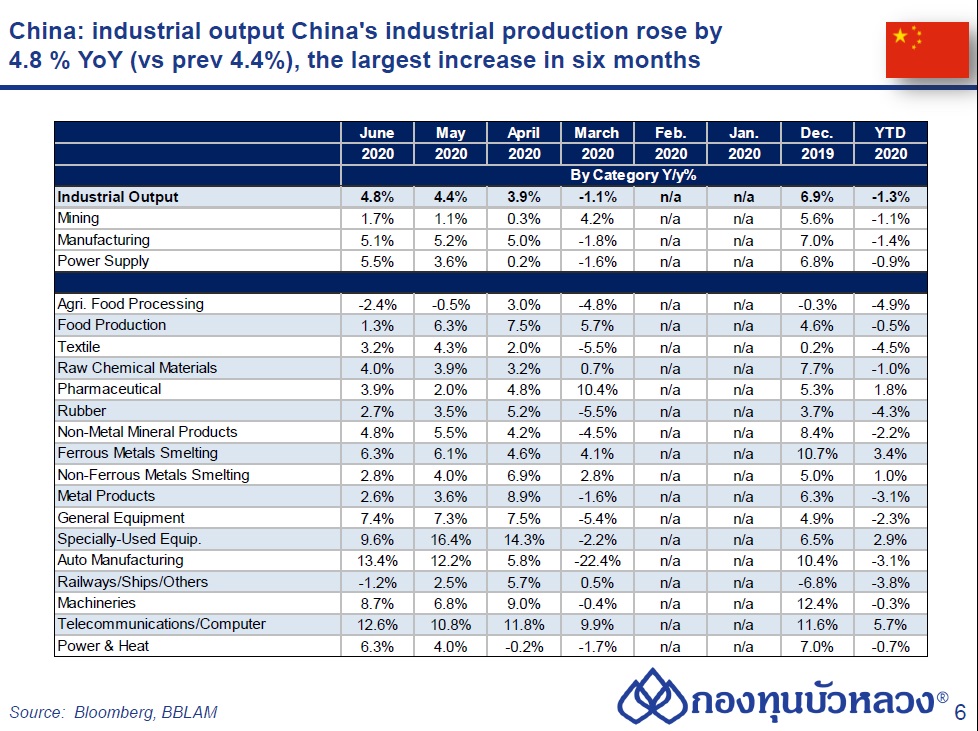

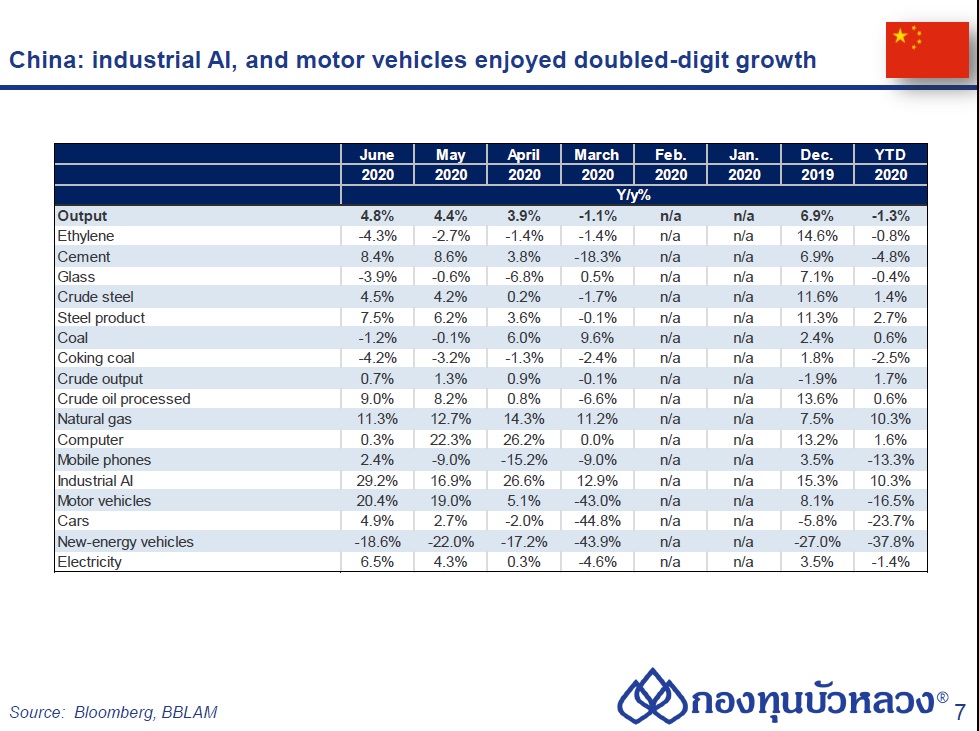

ผลผลิตภาคอุตสาหรรม (Industrial Production) เดือน มิ.ย. ขยายตัว 4.8% YoY เร่งตัวขึ้นจาก 4.4% ในเดือนก่อน นำโดยผลผลิตรถยนต์ (20.4% vs. 19.0% เดือนก่อน) ไฟฟ้า (6.5% vs. 4.3% เดือนก่อน) และอุปกรณ์อิเล็กทรอนิกส์ เช่น มือถือ (26.1% vs. 8.4% เดือนก่อน) และแผงวงจรไฟฟ้า (11.1% vs. 3.4% เดือนก่อน)

ยอดค้าปลีก (Retail Sales) เดือน มิ.ย. หดตัว -1.8% YoY ฟื้นตัวขึ้นจาก -2.8% ในเดือนก่อน โดยอุปสงค์ในกลุ่มบริการด้านอาหาร (-15.2% vs. -18.9% เดือนก่อน) ยังคงได้รับแรงกดดัน ขณะที่อุปสงค์การซื้อสินค้าคงทน เช่น รถยนต์ อ่อนแอลง (-8.2% vs. 3.5% เดือนก่อน)

การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) เดือน มิ.ย. หดตัว -3.1% YoY YTD ฟื้นตัวขึ้นจาก -6.3% ในเดือนก่อน โดยการลงทุนฟื้นตัวขึ้นต่อเนื่องในทุกหมวดหลัก โดยเฉพาะการลงทุนในภาคอสังหาริมทรัพย์ที่พลิกกลับมาขยายตัว (1.9% vs. -0.3% เดือนก่อน) จากผลดีของนโยบายการเงินที่ผ่อนคลาย และการลงทุนโครงสร้างพื้นฐาน (-2.7% vs. -6.3%) ที่ฟื้นตัวขึ้นเร็วจากแรงหนุนของมาตรการกระตุ้นเศรษฐกิจภาครัฐ ขณะที่การลงทุนในภาคการผลิตฟื้นตัวขึ้นต่อเช่นเดียวกันแต่ยังหดตัวสูง (-11.7% vs. -14.8% เดือนก่อน)

ยอดส่งออก (Exports) เดือน มิ.ย. กลับมาขยายตัว 0.5% YoY จากที่หดตัว -3.3% ในเดือนก่อน ยอดนำเข้า (Imports) พลิกกลับมาขยายตัว 2.7% YoY จากที่หดตัวแรง -16.7% ในเดือนก่อน ส่งผลให้ดุลการค้าเดือน มิ.ย. เกินดุล USD46.42bn ลดลงจาก USD62.92bn ในเดือนก่อน

ในรายประเทศ ส่งออกไปสหรัฐฯ (1.4% YoY vs. -1.2% เดือนก่อน) และ ASEAN (1.6% vs. -5.7% เดือนก่อน) พลิกกลับมาขยายตัว ขณะที่ส่งออกไป EU หดตัวเพิ่มขึ้น (-5.0% vs. -0.7% เดือนก่อน) และญี่ปุ่นพลิกกลับมาหดตัวหลังจากที่ขยายตัวสูงต่อเนื่องสองเดือนก่อนหน้า (-10.5% vs. 11.2% เดือนก่อน)

ในรายสินค้า สินค้าที่เกี่ยวเนื่องกับการระบาดของ COVID-19 ยังขยายตัวแข็งแกร่ง (34.5% YoY vs. 53.1% เดือนก่อน) นำโดยอุปกรณ์การแพทย์ (100.0% vs. 88.5% เดือนก่อน) ชิ้นส่วนพลาสติก (84.0% vs. 54.4% เดือนก่อน) และผ้าและสิ่งทอ (56.7% vs. 77.3% เดือนก่อน) ส่วนอุปกรณ์คอมพิวเตอร์ (16.1% vs. 48.2% เดือนก่อน) และแผงวงจรไฟฟ้าอิเล็กทรอนิกส์ (8.4% vs. 18.7% เดือนก่อน) ชะลอตัวลง

ขณะที่ส่งออกสินค้าหมวดอื่นๆ ส่วนใหญ่ยังหดตัว (-7.2% YoY vs. -15.5% เดือนก่อน) โดยมีเฟอร์นิเจอร์ (8.4% vs. -15.5% เดือนก่อน) และอุปกรณ์ไฟฟ้า (9.9% vs. 3.3% เดือนก่อน) ที่กลับมาขยายตัวดี

การนำเข้าจากสหรัฐฯ พลิกกลับมาขยายตัวแรง 11.3% YoY จากที่หดตัว -13.5% YoY ในเดือนก่อน สะท้อนความต้องการเร่งนำเข้าสินค้าจากสหรัฐฯ ให้ได้ตามเป้าข้อตกลงการค้า Phase 1 โดยรายงานระบุยอดนำเข้าถั่วเหลืองของจีนเร่งตัวขึ้นเป็น 71.4% จาก 27.4% ในเดือนก่อน แต่ไม่ได้ระบุรายละเอียดการนำเข้าจากแต่ละประเทศ

ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน มิ.ย. เพิ่มขึ้นอยู่ที่ RMB3.430bn (vs. 3.190.17bn ในเดือนก่อน) นำโดยยอดปล่อยกู้เงินหยวน (New Yuan Loans) ที่เร่งตัวขึ้นเป็น RMB1,810.0bn จาก RMB1,482.1bn ในเดือนก่อน และยอดออกสินเชื่อนอกภาคธนาคาร (Shadow Banking) ซึ่งได้แก่ Trust loans, Entrusted loans และ Undiscounted Bankers’ Acceptance ที่เร่งตัวขึ้นเป็น RMB85.3bn จาก RMB22.6bn ในเดือนก่อน โดยเฉพาะ Undiscounted Bankers’ Acceptance ที่นิยมออกโดยธุรกิจขนาดเล็ก

ยอดออกหุ้นกู้เอกชน (Corporate Bonds) เร่งตัวขึ้นเล็กน้อยเป็น RMB331.1bn จาก RMB297.1bn ในเดือนก่อน ส่วนยอดออกพันธบัตรรัฐบาล (Government Bonds) ชะลอตัวลงเป็น RMB740.0bn หลังจากที่เร่งตัวขึ้นแรงสูงสุดในรอบ 3 ปีที่ RMB1,136.2bn ในเดือนก่อน ที่มีการประชุมประจำปี NPC (22-28 พ.ค.) ซึ่งรัฐบาลส่งสัญญาณผ่อนคลายนโยบายการคลังเต็มที่ผ่านการเพิ่มโควต้าการออกพันธบัตรรัฐบาล ทั้งรัฐบาลท้องถิ่น (RMB3,750bn) และรัฐบาลกลาง (RMB1,000bn)

ยอดระดมทุนที่เพิ่มขึ้นต่อเนื่องหนุนให้ยอดระดมทุนรวมสุทธิคงค้างในระบบ (Outstanding Total Social Financing) เร่งตัวขึ้นต่อเป็น 12.8% YoY สูงสุดในรอบกว่า 2 ปี (vs. 12.5% ในเดือนก่อน)