BF Economic Research

สรุปประเด็นสำคัญๆ ที่น่าจะมีผลต่อการลงทุน มีด้วยกัน 3 ประเด็น ได้แก่

- ตัวเลข GDP ไตรมาสที่ 2 ที่ทยอยประกาศออกมาในช่วงเดือน ก.ค.-ส.ค.

- การอัพเดทนโยบายการคลังและนโยบายการเงิน

- การเลือกตั้งประธานาธิบดีสหรัฐอเมริกา

1.ตัวเลข GDP ไตรมาสที่ 2 ที่ทยอยประกาศออกมาในช่วงเดือน ก.ค.-ส.ค.

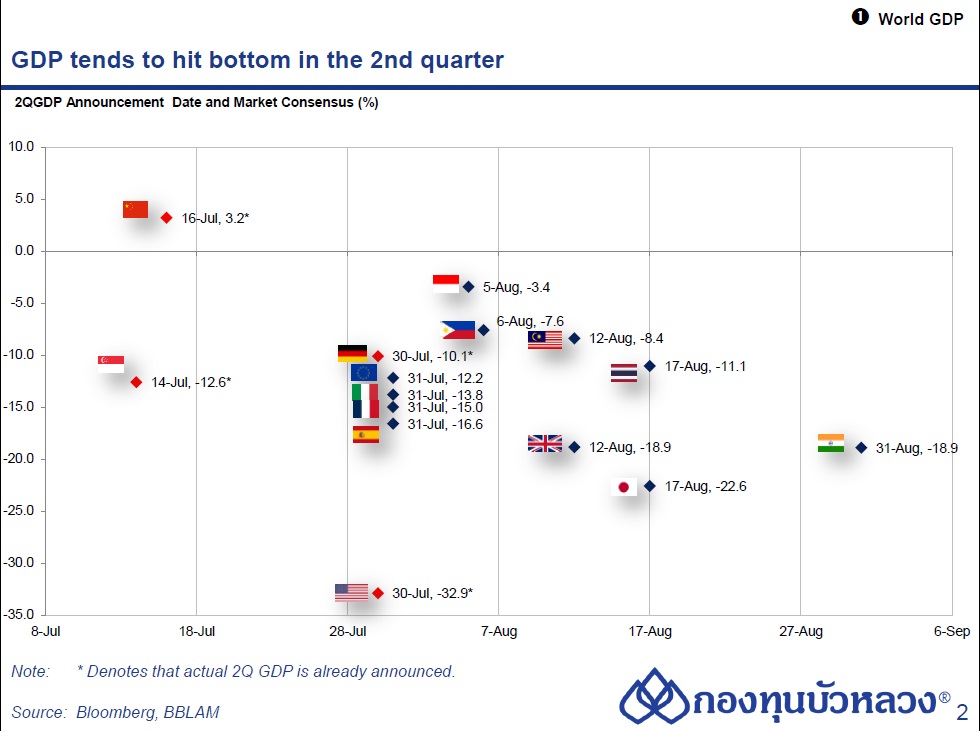

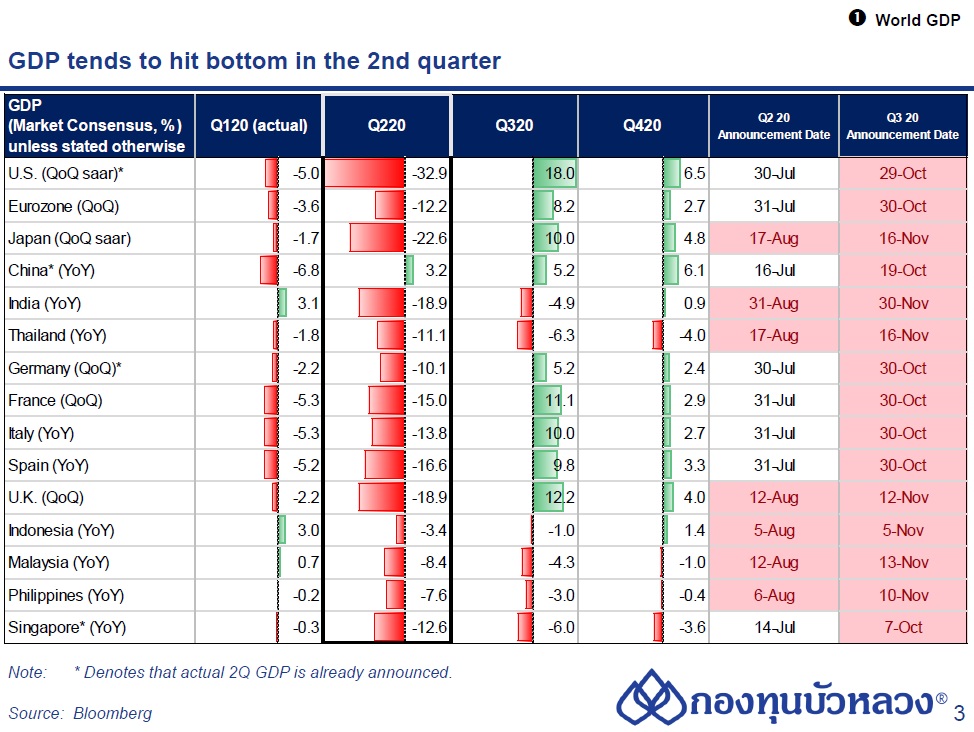

ช่วงเดือน มี.ค. เราเจอวิกฤติ COVID-19 มีการล็อกดาวน์ทั่วโลก ดังนั้นภาพเศรษฐกิจอาจไม่ได้เห็นจากการประกาศ GDP ไตรมาสแรก แต่จะมาสะท้อนใน GDP ไตรมาสที่ 2 ที่จะมีการหดตัวค่อนข้างแรงเกิดขึ้น โดยจะต้องมาติดตามว่าแต่ละประเทศ GDP หดตัวมากน้อยเพียงใด

ล่าสุดมี 4-5 ประเทศประกาศ GDP ไตรมาสที่ 2 ออกมาแล้ว ได้แก่ สิงคโปร์ จีน สหรัฐอเมริกา และเยอรมนี

สำหรับ 4 ประเทศนี้ มีเพียง จีนประเทศเดียวที่ GDP ไตรมาสที่ 2 ยังเป็นบวกอยู่ โดย +3.2% จากที่ -6.8% ในไตรมาสแรก ส่วนประเทศอื่นๆ ได้แก่ สิงคโปร์ -12.6% สหรัฐฯ -32.9% และเยอรมนี -10.1%

การเห็นตัวเลข GDP ไตรมาสที่ 2 ติดลบมากๆ แล้ว อาจทำให้นักลงทุนตกใจ อย่างไรก็ตามเราทราบกันดีอยู่แล้วว่าไตรมาสที่ 2 GDP ติดลบแน่นอน และเหตุการณ์นี้เป็นเหตุการณ์ที่สะท้อนภาพ 3 เดือนในไตรมาส 2 แต่ว่า ณ ตอนนี้ เราอยู่ที่ไตรมาสที่ 3 แล้ว ซึ่งการลงทุนเป็นการมองไปข้างหน้า ซึ่งตลาดมองว่า ไตรมาสที่ 3 จะมีการฟื้นตัวอย่างรวดเร็ว หากเราติดตามประเทศอื่นๆ ที่กำลังจะประกาศ GDP ไตรมาส 2 ออกมาเช่นเดียว ถ้าเห็นการประกาศ GDP ออกมาติดลบ ในเชิงการลงทุนถือเป็นจังหวะที่น่าสนใจในการเข้าลงทุนเพิ่มสำหรับประเทศที่นักลงทุนสนใจ

ส่วนในไตรมาสที่ 3 ในเชิงของตลาด ส่วนใหญ่ทุกประเทศได้ GDP เป็นบวกหมด มีอยู่ 4 ประเทศที่มองทั้งปีติดลบทั้งหมด ได้แก่ ไทย และประเทศกลุ่มอาเซียนที่เหลือ ดังนั้นในเชิงการลงทุนอาจจะต้องระมัดระวังที่กลุ่มประเทศเหล่านี้อาจจะไม่ได้รับผลประโยชน์ในเชิงมหภาคเท่าไหร่ ดังนั้นอาจจะต้องพิจารณาลงทุนเป็นรายบริษัทและรายอุตสาหกรรมไป

2.การอัพเดทนโยบายการคลังและนโยบายการเงิน

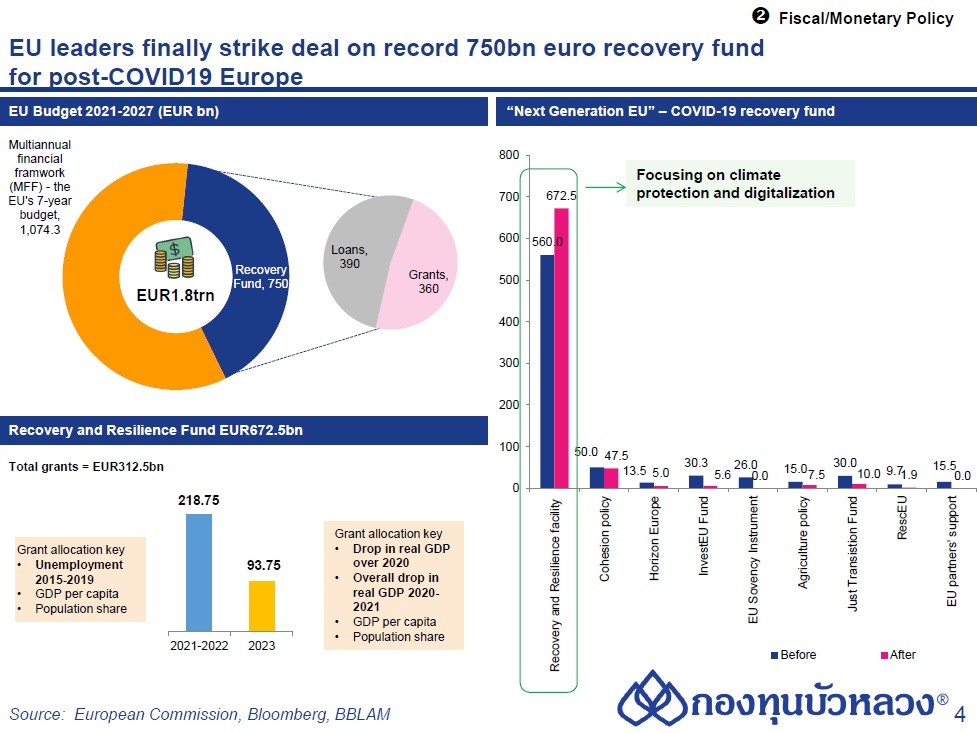

กลุ่มยูโรโซน 19 ประเทศ ท้ายที่สุดสามารถเจรจาหาข้อตกลงในการออกมาตรการกระตุ้นเศรษฐกิจในเชิงการคลังยาวตั้งแต่ปี ค.ศ. 2021-2027 ได้ ในวงเงิน 1.8 ล้านล้านยูโร โดยตลาดให้ความสนใจวงเงิน 750,000 ล้านยูโร เพราะเงินก้อนนี้จะนำไปใช้จ่ายเพื่อบรรเทาผลกระทบจากโควิด-19 เนื่องจากกลุ่มประเทศที่อยู่กันเป็นสภา มีสมาชิกภาพหลายๆ ประเทศอยู่ด้วยกันกว่าจะได้ข้อตกลงค่อนข้างนาน ดังนั้นเมื่อหาข้อสรุปได้ ตลาดจึงโล่งอกที่ตกลงกันได้ เป็นข่าวดีกับตลาดหุ้นยุโรปที่มาตรการผ่านไปได้

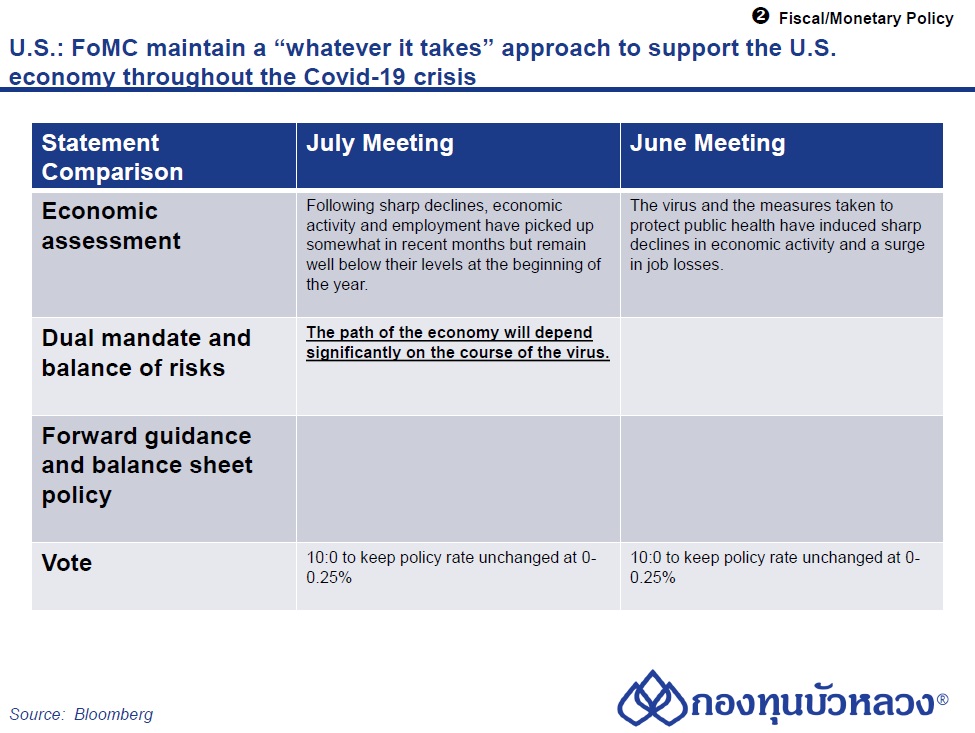

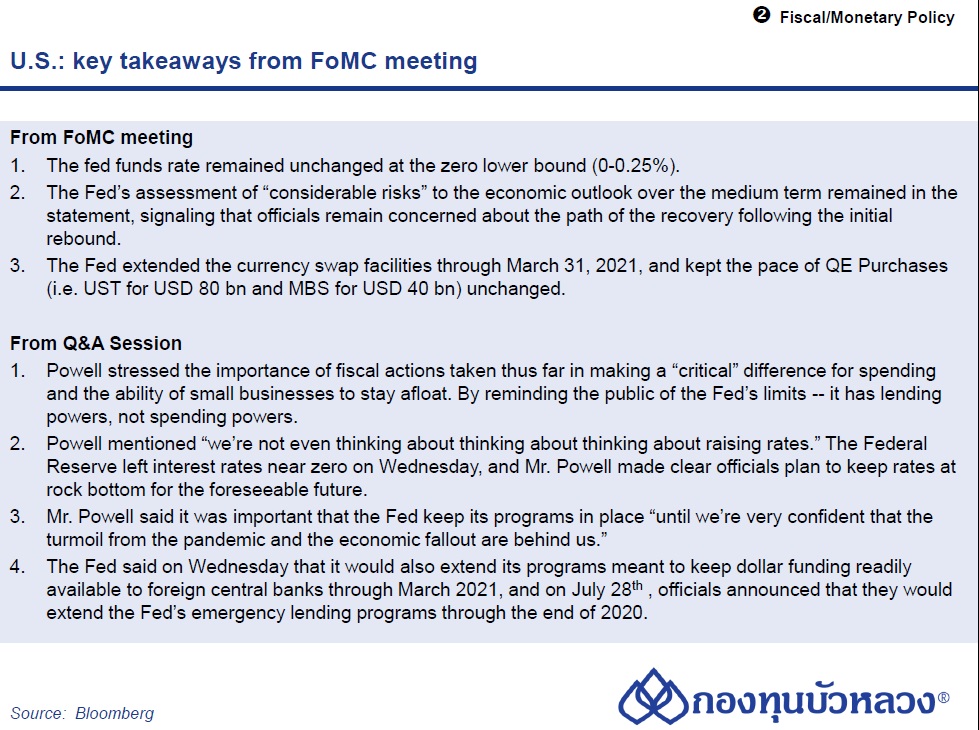

สำหรับสหรัฐฯ มีประเด็นที่น่าสนใจคือ ธนาคารกลางสหรัฐฯ (เฟด) เพิ่งจะมีการประชุม โดยผู้ว่าการ เฟด เจอโรม พาวเวลล์ ออกมาเน้นย้ำต่อเนื่องว่า เศรษฐกิจสหรัฐฯ ไม่ดีแน่นอน จะยังซบเซาอยู่ ดังนั้นในเชิงการลงทุน อัตราดอกเบี้ยนโยบายก็จะยังต่ำในระดับ 0-0.25% ต่อไป

นอกจากนี้ เมื่อเดือน มี.ค. ที่ผ่านมา ธนาคารกลางสหรัฐฯ ได้มีการออกโครงการพิเศษในเชิงการเพิ่มสภาพคล่อง ด้วยการตั้งโต๊ะซื้อสินทรัพย์หลายๆ ประเภท โครงการเหล่านี้กำลังจะหมดอายุในช่วงปลายเดือน ก.ย. นี้ สิ่งที่เกิดขึ้นคือในการประชุมครั้งล่าสุด ธนาคารกลางสหรัฐฯ ได้มีมติขยายระยะเวลาออกไปจนถึงสิ้นปีในบางโครงการ และไปถึงไตรมาส 1 ปีหน้าในบางโครงการ ดังนั้นนอกเหนือจากอัตราดอกเบี้ยต่ำแล้ว ยังมีสภาพคล่องอยู่ในสหรัฐฯ แน่นอน

ธนาคารกลางสหรัฐฯ (Fed) มีมติเป็นเอกฉันท์ (10-0) คงดอกเบี้ยนโยบาย Federal Fund Rate ไว้ที่ระดับ 0.00-0.25% และย้ำพร้อมใช้เครื่องมือที่มีเพื่อหนุนการฟื้นตัวของเศรษฐกิจ ท่ามกลางการระบาดของ COVID-19 ที่กระทบกิจกรรมทางเศรษฐกิจ การจ้างงาน และเงินเฟ้อในระยะใกล้

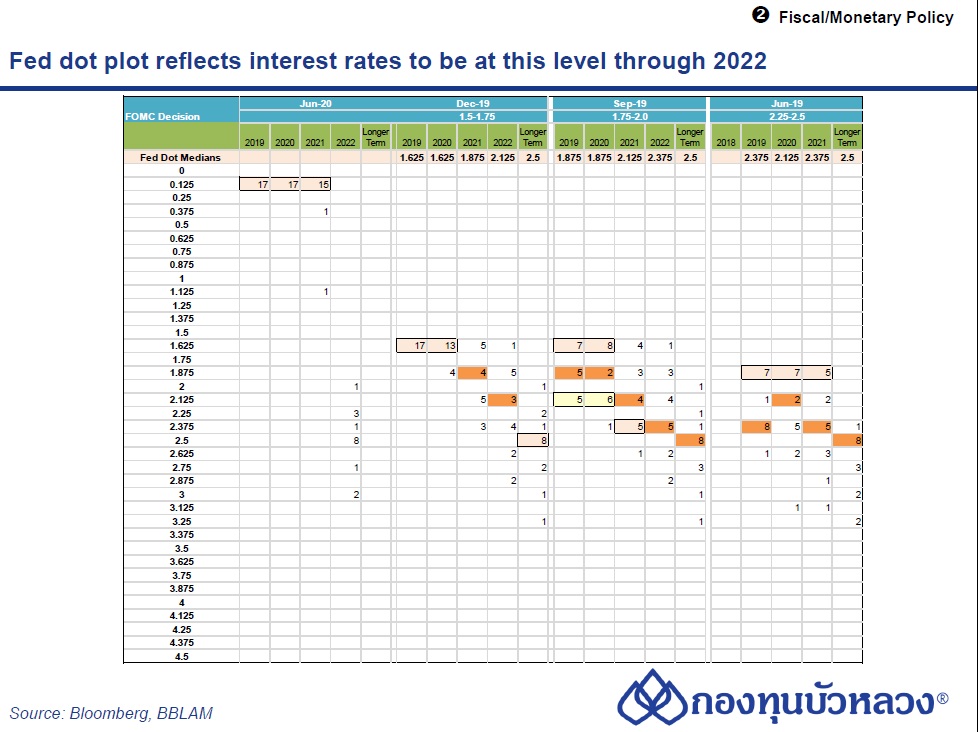

โดย Fed มีมติเป็นเอกฉันท์ให้ อัตราดอกเบี้ยอยู่ที่ระดับปัจจุบัน (0.00-0.25%) จนกว่าเศรษฐกิจจะสามารถเลยผ่านปัจจัยเสี่ยงในปัจจุบัน และกลับเข้าสู่เป้าหมายเดิมคือการจ้างงานเต็มอัตราและระดับราคาที่มีเสถียรภาพได้ ทั้งนี้ Dot plot ล่าสุด (เดือน มิ.ย.) สะท้อนว่าอัตราดอกเบี้ยจะคงอยู่ที่ระดับปัจจุบันไปจนถึงปี 2022 เป็นอย่างน้อย

แถลงการณ์ของ Fed ระบุกิจกรรมทางเศรษฐกิจและการจ้างงานฟื้นตัวขึ้นในช่วงที่ผ่านมา แต่ยังอยู่ในระดับต่ำกว่าช่วงต้นปีก่อนการระบาดของ COVID-19 ขณะที่อุปสงค์ที่อ่อนแอและการปรับลดลงรุนแรงของราคาน้ำมันได้กดดันอัตราเงินเฟ้อ ส่วนสถานะทางการเงินโดยรวมปรับดีขึ้น ซึ่งส่วนหนึ่งจากผลดีของมาตรการช่วยเหลือที่ได้ออกมา

Fed ระบุแนวโน้มเศรษฐกิจสหรัฐฯ ในระยะข้างหน้าขึ้นอยู่กับพัฒนาการของ COVID-19 เป็นสำคัญ ซึ่ง Fed จะติดตามข้อมูลต่างๆ อย่างใกล้ชิดเพื่อประกอบการตัดสินใจแนวทางการดำเนินนโยบาย พร้อมทั้งเน้นย้ำถึงความสำคัญของการกระตุ้นทางการคลังที่จะมีผลกระตุ้นการใช้จ่ายในประเทศ

ด้านสภาพคล่อง Fed ระบุจะเข้าซื้อพันธบัตรรัฐบาล (Treasury) และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน ซึ่งออกโดยหน่วยงานภาครัฐ (MBS) ที่อัตราปัจจุบัน “เป็นอย่างน้อย” ในช่วงเดือนข้างหน้า (Treasury เดือนละ USD80bn และ MBS เดือนละ USD40bn) เพื่อหนุนสภาพคล่องในระบบและหนุนการส่งผ่านของนโยบายการเงินที่ผ่อนคลายสู่ระบบเศรษฐกิจจริง

นอกจากนี้ Fed ยังได้ขยายเวลามาตรการ Dollar Liquidity Swap Lines และมาตรการซื้อคืนพันธบัตร (FIMA Repo) ที่ได้ทำกับธนาคารกลางต่างๆ ทั่วโลก ไปจนถึงสิ้นเดือน มี.ค. 2021 เพื่อช่วยลดความตึงตัวของสภาพคล่องของเงินดอลลาร์สหรัฐฯ (Fed ได้เริ่มสองมาตรการดังกล่าวในเดือน มี.ค. ในช่วงการระบาดรุนแรงของ COVID-19)

ก่อนหน้านี้ ในวันที่ 28 ก.ค. Fed ได้ขยายเวลามาตรการสนับสนุนสินเชื่อได้แก่ Primary Dealer Credit Facility, Primary and Seconday Market Corporate Credit Facility, Term Asset-Backed Securities Loan, Paycheck Protection Program Liquidity Facility และ Mainstreet Lending Facility ออกไปอีก 3 เดือน จนถึงสิ้นเดือน ธ.ค. 2020 (เดิมสิ้นสุดเดือน ก.ย.) ส่วนมาตรการ Commercial Paper Funding Facility มีกำหนดสิ้นสุดวันที่ 17 มี.ค. 2021 เพื่อสร้างความมั่นใจว่ามาตรการต่างๆ จะยังคงอยู่เพื่อหนุนการฟื้นตัวของเศรษฐกิจ

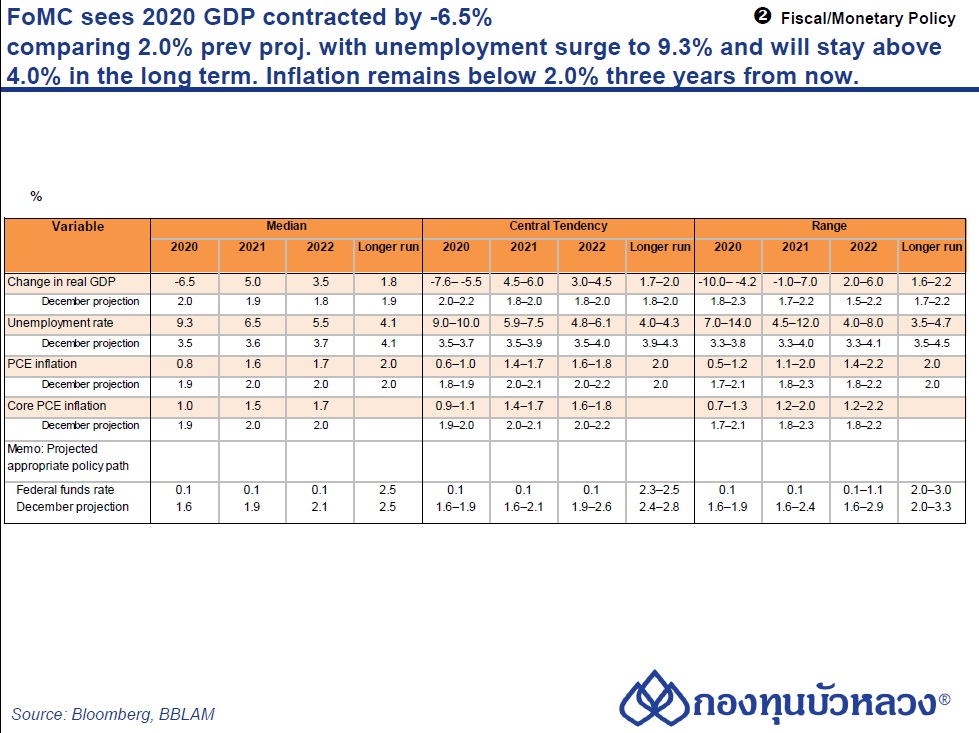

ทั้งนี้ สหรัฐฯจะประกาศ GDP ในไตรมาส 2/2020 ในวันนี้ ตลาดคาดว่า GDP ในไตรมาสสองจะติดลบที่ -34.1% QoQ saar

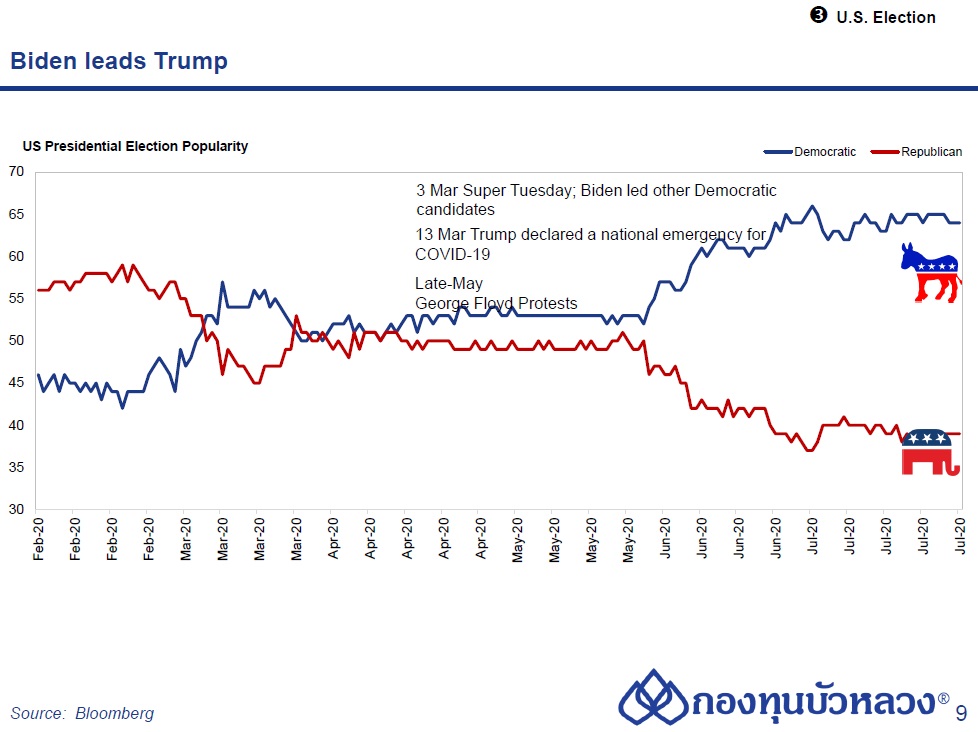

3.การเลือกตั้งประธานาธิบดีสหรัฐอเมริกา

เป็นประเด็นที่น่าติดตาม เนื่องจากคะแนนของพรรคเดโมแครตนำโด่งเหนือพรรครีพับลิกัน ซึ่งนักลงทุนอาจจะสงสัยว่า ถ้าพรรคเดโมแครต หรือรีพับลิกันชนะ จะมีผลอย่างไรบ้างต่อการลงทุน

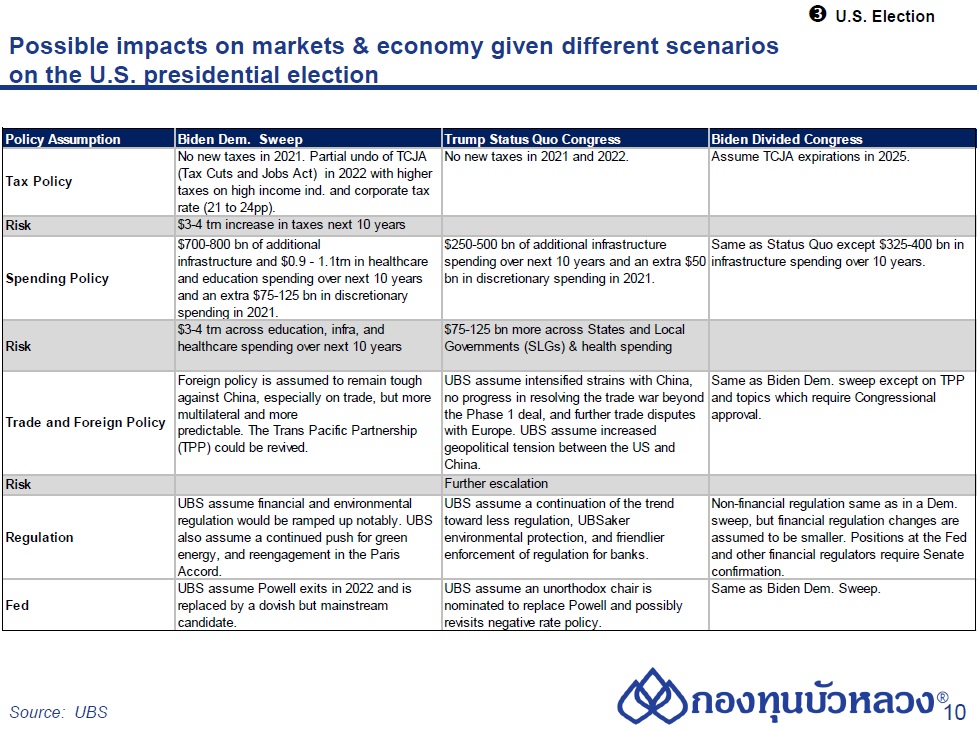

ประเด็นที่น่าสนใจ

- การเก็บภาษี ถ้ารีพับลิกันยังได้เป็นประธานาธิบดีอยู่ ก็จะเป็นผลบวกกับบริษัทในตลาดหลักทรัพย์ แต่ถ้าเดโมแครตมา ตลาดจะมีความกังวลเล็กน้อย เพราะเดโมแครตมีจุดยืนชัดเจนว่าการปรับลดภาษีเงินได้นิติบุคคลจะต้องหมดไป แต่เบื้องต้นเรามองว่า หากโจ ไบเดน เข้ามา ก็คงไม่รีบปรับขึ้นภาษีเงินได้นิติบุคคล

- การใช้จ่ายภาครัฐ ถ้าเป็นเดโมแครตจะเน้นการให้สวัสดิการสุขภาพ และมุ่งการใช้จ่ายลงทุนโครงการภาครัฐมากกว่า และเดโมแครตให้ความสนใจพลังงานสะอาด จุดนี้อาจเป็นจุดเปลี่ยนของการลงทุน ถ้าโจ ไบเดน ชนะการเลือกตั้งครั้งนี้

- การค้าระหว่างประเทศ ถ้ารีพับลิกันชนะ ภาวะการทะเลาะกันระหว่างสหรัฐฯ และจีนยังคงอยู่ แต่ถ้าโจ ไบเดน เข้ามา การวางนโยบายการค้าระหว่างประเทศอาจเปลี่ยนแปลงไป อาจมีการตกลงเจรจาที่ราบรื่นขึ้น

ดังนั้นหากเดโมแครตได้ นักลงทุนอาจกังวลใจเมื่อมีการเปลี่ยนขั้วทางการเมือง แต่การเปลี่ยนขั้วทางการเมืองอาจเกิดการ correction ของตลาดหุ้นสหรัฐฯ อย่างไรก็ตามหากมองระยะยาว การเปลี่ยนขั้วทางการเมืองอาจเป็นเพียงการเปลี่ยน sector การลงทุน จากนโยบายที่จะเปลี่ยนแปลงไป

หากเป็นนักลงทุนที่มองระยะยาว ทุกครั้งที่ตลาดปรับตัวลงมา อย่ามองว่าเป็นความเสี่ยง ให้มองเป็นโอกาสในการเข้าไปสะสมหุ้นในประเทศที่สนใจ ในต้นทุนที่ต่ำลง และการลงทุนอย่างสม่ำเสมอ จะช่วยให้เฉลี่ยต้นทุนในระดับความเสี่ยงที่รับได้ด้วย เพื่อที่ท้ายที่สุดมองไประยะยาวก็จะได้รับผลตอบแทนกลับมาในระดับที่พึงพอใจ