BF Economic Research

ในเดือน ธ.ค. นี้ กองทุนบัวหลวงขอนำเสนอมุมมองเศรษฐกิจมหภาคสำหรับการลงทุนในปี 2564

ทั้งนี้มุมมองเศรษฐกิจสำหรับการลงทุนอาจไม่เหมือนกับภาพเศรษฐกิจในความเป็นจริง จะมีความแตกต่างกันบ้างเล็กน้อย

สำหรับธีมการลงทุนที่ในตลาดคาดหวังกัน ได้แก่

1.ภาพเศรษฐกิจที่กำลังเข้าสู่การฟื้นตัว (Global economic recovery)

2.นโยบายการเงินและการคลังยังเป็นตัวหลักหล่อลื่นเศรษฐกิจให้ขยายตัวต่อไป ส่งต่อไปจนถึงปี 2564

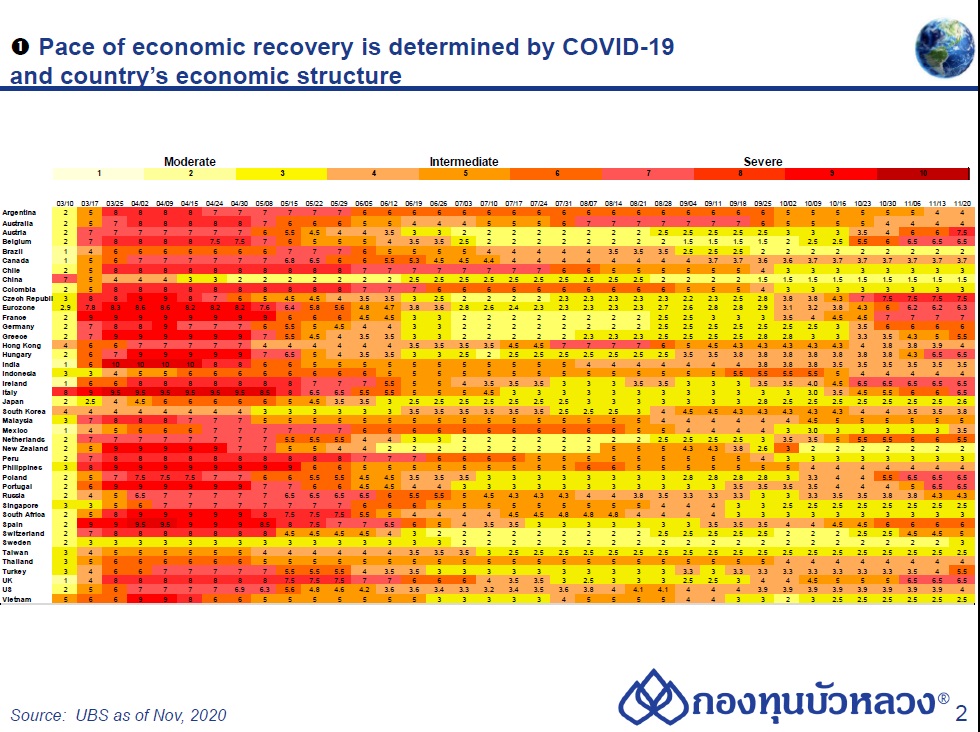

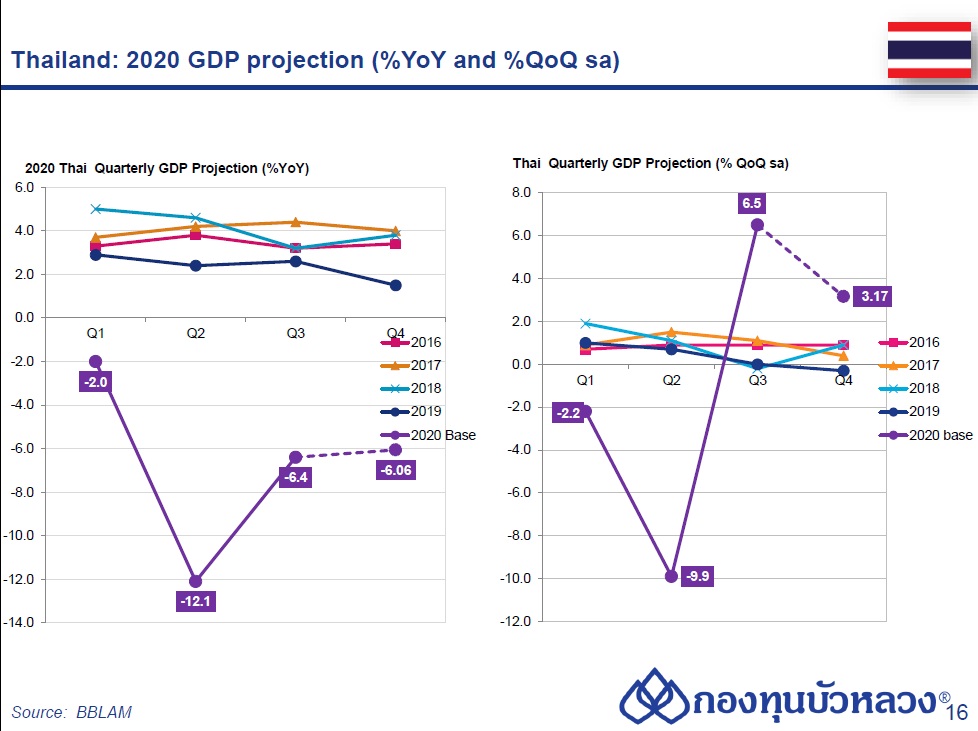

สำหรับภาพเศรษฐกิจที่กำลังเข้าสู่การฟื้นตัวเป็นธีมที่นักลงทุนคาดหวังกัน โดยในปี 2564 ตลาดมองเศรษฐกิจปรับตัวฟื้นคืนมาสู่ระดับก่อนที่จะเกิด COVID-19 หรือปี 2562 นั่นเอง

ประเทศที่จะสามารถกลับมาฟื้นตัวได้เหมือนไม่เคยมีอะไรเกิดขึ้นเลย คือ โควิด-19 หายไปแล้วฟื้นตัวได้ต่อเนื่อง จะเป็นประเทศที่มีโครงสร้างทางเศรษฐกิจที่สามารถหาสมดุลได้ทั้งฝั่งภาคบริการและภาคการผลิต คือไม่พึ่งพิงภาคการท่องเที่ยวมากเกินไป มีสัดส่วนการผลิตและภาคบริการค่อนข้างสมดุลกัน ได้แก่ ประเทศจีน และเวียดนาม

ทั้ง 2 ประเทศนี้ แม้กระทั่งไตรมาส 2 ของปี 2563 ซึ่งเป็นช่วงที่ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ประเทศต่างๆ ปรับตัวลดลงแรงๆ เพราะได้รับผลกระทบจาก COVID-19 แต่กลับเห็นเศรษฐกิจจีนและเวียดนามฟื้นตัวขึ้นมาได้ ส่วนในไตรมาสที่ 3 และไตรมาสที่ 4 กลับขึ้นมาเหมือนไม่เคยมีอะไรเกิดขึ้นเลย

ภาพของ GDP ทั้งจีนและเวียดนาม เป็นการขยายตัวต่อเนื่องจากปี 2562 ข้ามปี 2563 ไปสู่ปี 2564 เติบโตอย่าง Smooth & easy

นักลงทุนอาจสงสัยว่าสำหรับประเทศที่การขยายตัวทางเศรษฐกิจไม่ได้เป็นไปต่อเนื่องกับช่วงก่อนเกิด COVID-19 คือ GDP ในปี 2564 ไม่ได้ปรับตัวขึ้นเมื่อเทียบกับปี 2562 แปลว่าไม่น่าสนใจลงทุนใช่หรือไม่ คำตอบคือ ไม่ใช่เสียทีเดียว เพราะตลาดมองไม่เหมือนกับความเป็นจริง ภาพเศรษฐกิจมหภาคของการลงทุนที่นำมาใช้ไม่เหมือนกับภาพเศรษฐกิจจริง เพราะมีปัจจัยอื่นๆ สนับสนุนด้วย ที่ทำให้การลงทุนของประเทศนั้นดูดีขึ้น แม้ GDP จะยังกลับไปไม่ถึงปี 2562 ก็ตาม

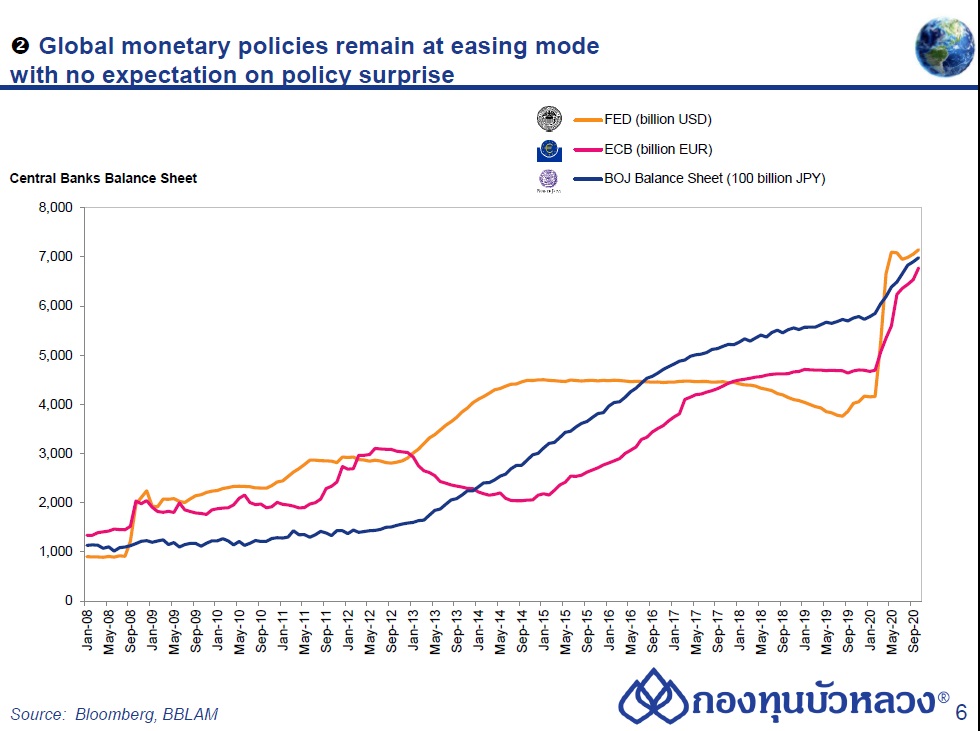

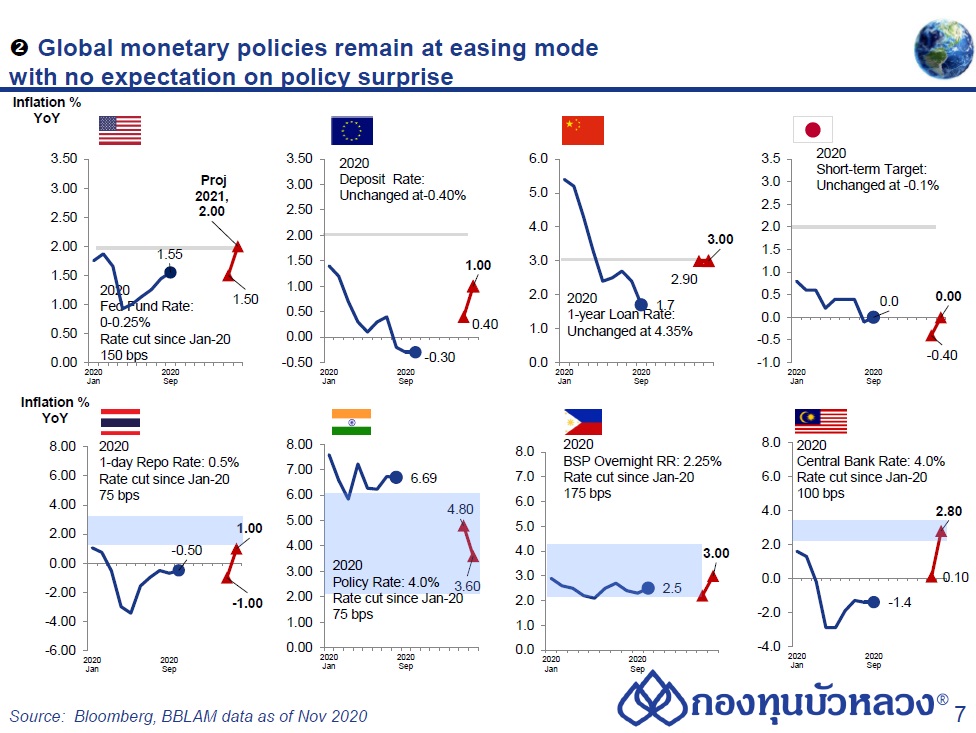

ปัจจัยเหล่านั้น ประกอบด้วย นโยบายทางการเงินที่อัตราดอกเบี้ยยังอยู่ในระดับต่ำค่อนข้างมาก จะยังอยู่เช่นนี้ไปจนถึงปีหน้า เพื่อประคับประคองเศรษฐกิจไว้

ภาพที่อัตราดอกเบี้ยต่ำในหลายประเทศ ทำให้ประเทศเหล่านั้นมีความน่าสนใจที่จะเข้าไปลงทุนได้ เพราะธุรกิจในประเทศเหล่านั้น ไม่ว่าจะเป็น สหรัฐฯ ญี่ปุ่น หรือประเทศในฝั่งยุโรป ได้รับอัตราดอกเบี้ยเงินกู้สินเชื่อต่างๆ ในอัตราที่ต่ำกว่า ทำให้ Cost of capital ในการดำเนินกิจการถูกกว่า ซึ่งจะเป็นผลให้ผลประกอบการอาจจะดีขึ้นก็ได้ ดังนั้นจึงต้องดูเรื่องนโยบายการเงินด้วย

ในส่วนของประเทศไทยนั้น มีศัพท์ที่น่าสนใจเกี่ยวกับการลงทุน คือ laggard คืออยู่ทิ้งห่างจากประเทศต่างๆ อยู่ในกลุ่มรั้งท้าย ซึ่งเรามองไทยว่า ในขณะที่ดัชนีตลาดหุ้นประเทศอื่นๆ เริ่มขยับขึ้นออกมา ไทยยังออกตัวช้าที่สุด เป็น laggard ซึ่งให้อานิสงส์ในเชิงการลงทุนคือ เมื่อ laggard มาแล้ว มีช่องว่างของการลงทุนที่จะเป็นผลบวกให้ตลาดหุ้นไทยไปต่อ หลังจากที่ออกตัวช้า

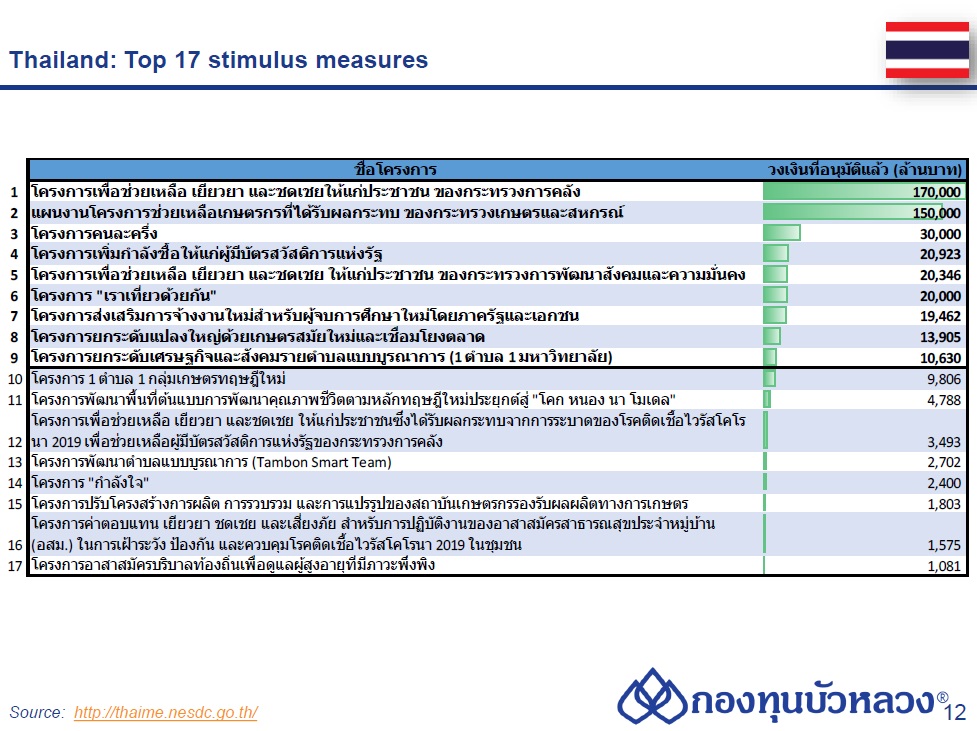

มองไปปีหน้ายังมีช่องว่างที่สามารถขยายตัวได้อีกสำหรับตลาดหุ้น สิ่งนั้นคือ ถ้ามองในภาพนโยบายการเงินและการคลังแล้ว ไทยเป็นอีกประเทศที่ภาพนโยบายการเงินยังผ่อนคลายต่อ อัตราดอกเบี้ยยังต่ำต่อไป และยังมีนโยบายทางการคลัง ซึ่งช่วงปลายปีนี้ มี 3 นโยบายที่โดดเด่น ส่งผลกระตุ้นการบริโภคค่อนข้างมาก ได้แก่ คนละครึ่ง เราเที่ยวด้วยกัน และบัตรสวัสดิการแห่งรัฐ ซึ่งถือเป็นปัจจัยช่วยให้การขยายตัวของการบริโภคในประเทศสามารถขยับตัวฟื้นขึ้นมาได้

การบริโภคในประเทศ ต้องขึ้นอยู่กับเงินในกระเป๋าของผู้บริโภคส่วนหนึ่ง เงินที่รัฐบาลช่วยออกส่วนหนึ่ง และอารมณ์ของผู้บริโภคด้วยอีกส่วน เมื่อใดก็ตามที่เริ่มเห็นยอดการซื้อรถยนต์ฟื้นขึ้นมา ก็ถือเป็นสัญญาณที่บอกได้ดีว่า การบริโภคของประเทศไทยกลับมาแล้ว ซึ่งยอดขายรถยนต์ในช่วงเดือน ก.ย.-พ.ย. สะท้อนภาพของการฟื้นตัวจริงๆ ไม่ว่าจะเป็นคนเริ่มผ่อนคลาย รวมถึงรถยนต์รุ่นใหม่ของค่ายรถยนต์หลายค่ายเริ่มออกมาในช่วงสิ้นปี

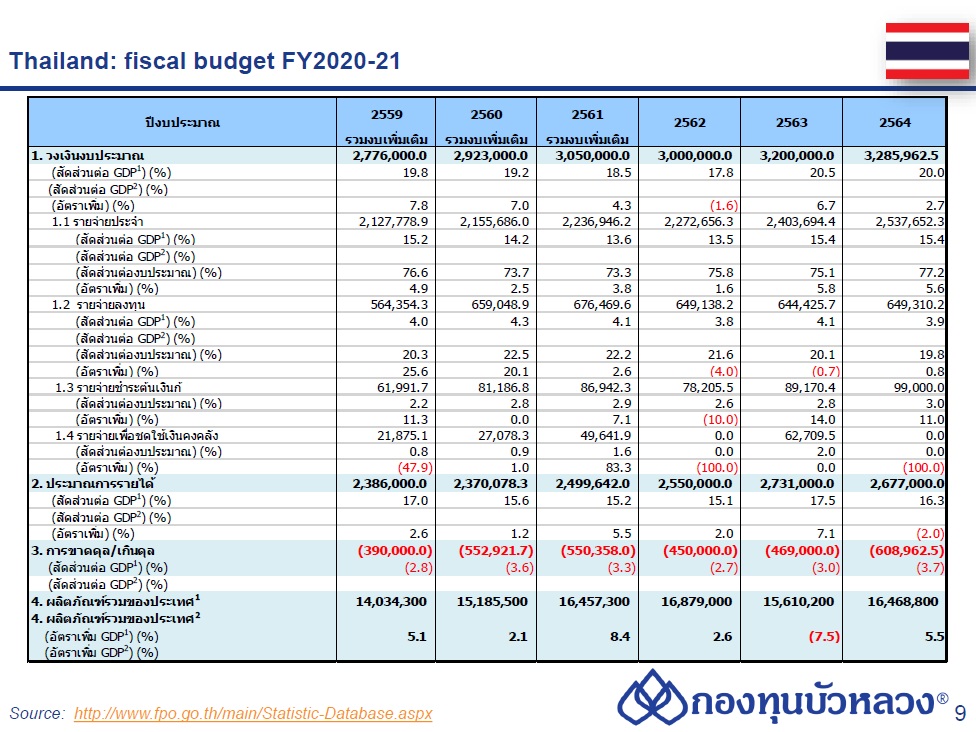

ปัจจัยต่อมาคือ นโยบายการคลังที่มีผลต่อการลงทุนภาครัฐ เนื่องจาก COVID-19 ทำให้การลงทุนภาครัฐบางรายการชะงักลงไป

มีงบบางรายการที่ตกลงผูกพันกันแล้วแต่ยังไม่ได้จ่ายออกไป มาจากงบ พ.ร.ก. เงินกู้ 1 ล้านล้านบาท โดยในส่วนนั้นจะมี 3 แสนล้านบาท เป็นงบการลงทุนที่ยังไม่ผูกพัน งบส่วนนี้มีความจำเป็นที่อาจจะต้องได้รับการใช้จ่ายในปีงบประมาณ 2564 ส่วนต่อมาคืองบประจำปี ที่มีการจัดสรรงบลงทุนด้วย ในก้อนนี้มีมูลค่าเกือบ 7 แสนล้านบาท ซึ่งขยายตัวจากงบประมาณปีที่ผ่านมาด้วย ดังนั้นเมื่อรวมแล้วทั้ง 2 ก้อน มีเงินลงทุนในโครงการภาครัฐเกือบ 1 ล้านล้านบาท

เวลาที่เม็ดเงินภาครัฐนำมาลงทุนในโครงสร้างพื้นฐาน จะถูกส่งต่อไปยังกลุ่มธุรกิจสำคัญของไทยมากมาย ทั้งยังส่งผลต่อไปยังภาพเศรษฐกิจของไทยด้วย โดยปี 2564 เรามองว่า เศรษฐกิจไทยจะขยายตัวประมาณ 3-4% แม้จะยังไม่ถึงระดับที่เคยขยายตัวในปี 2562 แต่ก็ยังเป็นการฟื้นตัวและมีปัจจัยจากนโยบายสนับสนุน

ในส่วนของค่าเงินบาท ซึ่งอยู่ในระดับ 30 บาทต้นๆ ก็ยังถือว่าอยู่ในทิศทางแข็งค่า ซึ่งการลงทุนในตลาดหุ้นไทยที่ค่าเงินของประเทศนั้นอยู่ในทิศทางแข็งค่า เวลาตีกลับมาก็อาจจะได้ผลตอบแทนเพิ่มขึ้น เพราะฉะนั้นก็จะมีเงินทุนไหลเข้าจากต่างประเทศมาแสวงหาผลตอบแทนจากอัตราแลกเปลี่ยนด้วย ดังนั้นเมื่อมองกลับมาแล้ว การลงทุนในตลาดหุ้นไทยวิ่งช้าก็จริง แต่เป็นการวิ่งช้าของ laggard และยังมี upside ของการได้รับผลตอบแทนเพิ่มทั้งในปลายปีนี้ส่งต่อไปจนถึงต้นปีหน้า

มาถึงปลายปีแล้ว สำหรับผู้ลงทุน พนักงานบริษัท เจ้าของกิจการ ที่กำลังมองหาช่องทางในการลดหย่อนภาษี การลงทุนในตลาดหุ้นไทยยังมี upside อยู่ จึงเป็นจังหวะที่ดี เพราะถ้าเราติดตามดัชนีหุ้นไทย เราเริ่มเห็นการฟื้นตัวของตลาดหุ้นไทยแล้วในช่วงปลายเดือน พ.ย. ต่อเนื่องมาจนถึงเดือน ธ.ค. การเข้าในจังหวะนี้เพื่อรับผลตอบแทนจากธีมการลงทุนน่าจะสร้าง upside ให้พอร์ตลงทุนได้ ทั้งในส่วนของผลตอบแทนและการลดหย่อนภาษี