ภาพรวมตลาด

ธนาคารกลางสหรัฐฯ (Fed) มีการประชุมในวันที่ 2 – 3 พ.ย. ที่ผ่านมามีมติเป็นเอกฉันท์ (11 – 0) คงอัตราดอกเบี้ยนโยบาย Federal Funds Rate ไว้ที่กรอบ 0 – 0.25% ตามการคาดการณ์ของตลาด Fed ยังระบุเช่นเดิมว่าจะคงอยู่ที่ระดับดังกล่าวจนกว่าตลาดแรงงานจะอยู่ในระดับที่คณะกรรมการประเมินว่าเป็นระดับการจ้างงานเต็มอัตรา (Full Employment) และเงินเฟ้อเร่งตัวขึ้นสู่ระดับ 2% และเกินระดับดังกล่าวพอสมควร (Exceed moderately) เป็นระยะเวลาหนึ่ง (For some time) โดยนาย Powell ระบุว่า Fed ยังไม่คิดว่าเป็นเวลาที่เหมาะสมในการปรับขึ้นอัตราดอกเบี้ย เนื่องจากยังต้องการให้ตลาดแรงงานฟื้นตัวต่อ แต่ก็ระบุเสริมว่า Fed สามารถที่จะอดทนรอได้ แต่หากมีความจำเป็น ก็พร้อมที่จะดำเนินการทันการ

ทั้งนี้ ประธาน Fed พยายามกล่าวอย่างชัดเจนว่าการทำ Asset Taper ไม่มีผลต่อ Timing ในการปรับขึ้นอัตราดอกเบี้ยอย่างมีนัยสำคัญ นอกเหนือไปจากนั้น Fed ยังคงมองแนวโน้มเศรษฐกิจมีความไม่แน่นอนสูง และยังขึ้นอยู่กับพัฒนาการของโควิด-19 ในมุมมองของตลาดซึ่งสะท้อนผ่าน Fed Funds Futures ได้สะท้อนว่า Fed อาจจะขึ้นดอกเบี้ย 2 ครั้งในปี 2562 และการประชุมครั้งนี้ Fed ได้มีการประกาศปรับลดวงเงิน QE ซึ่งสอดคล้องกับที่ตลาดคาดการณ์ก่อนหน้านี้ หลังจากที่ Fed ได้ส่งสัญญาณหลายครั้งในช่วงที่ผ่านมาว่า Fed จะถอนมาตรการผ่อนคลายทางการเงินที่ Fed ได้เริ่มใช้ในเดือนมี.ค. 2563 เพื่อกระตุ้นเศรษฐกิจในขณะนั้น หลังจากที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19

Fed จะเริ่มปรับลดวงเงินตั้งแต่เดือนนี้ (พ.ย. 2564) โดยเริ่มปรับลดโครงการซื้อพันธบัตรตามมาตรการผ่อนคลายเชิงปริมาณ (QE) เดือนละ 15,000 ล้านดอลลาร์ และ Fed จะปรับลดวงเงินซื้อพันธบัตรรัฐบาลสหรัฐเดือนละ 10,000 ล้านดอลลาร์ พร้อมทั้งปรับลดวงเงินซื้อตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกันการจำนอง (MBS) เดือนละ 5,000 ล้านดอลลาร์ โดย Fed คาดว่าการลดวงเงิน QE ดังกล่าวจะทำให้ Fed การทำ QE โดยสิ้นเชิงในกลางปี 2565

อย่างไรก็ดี แถลงการณ์ระบุว่า Fed ไม่ได้มีการดำเนินการอย่างตายตัว และ Fed จะทำการปรับมาตรการ หากมีความจำเป็น ในส่วนตัวเลขการจ้างงานของภาคเอกชนสหรัฐพุ่งขึ้น 571,000 ตำแหน่งในเดือนต.ค. สูงสุดนับตั้งแต่มิ.ย. จากระดับ 523,000 ตำแหน่งในเดือนก.ย. และสูงกว่าที่นักวิเคราะห์คาดการณ์ รวมทั้งดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคบริการสหรัฐ ต.ค.ขึ้นสู่ระดับ 58.7 สูงสุดตั้งแต่ก.ค. และคำสั่งซื้อภาคโรงงานของสหรัฐเพิ่มขึ้น 0.2% ในเดือนก.ย. ก็สูงกว่าคาด

ธนาคารกลางยุโรป (ECB) ในการประชุมเมื่อเดือนต.ค. ที่ผ่านมา ECB ส่งสัญญาณยังไม่รีบขึ้นดอกเบี้ยจนถึงปี 2565 แม้จะยังคงชะลอการซื้อสินทรัพย์ในไตรมาสที่ 4 จากเดิมที่ซื้อราว 1.8 และ 1.7 หมื่นล้านยูโรต่อสัปดาห์ในช่วงไตรมาสที่ 2 และไตรมาสที่ 3 โดยในช่วงเดือนต.ค. ที่ผ่านมา ECB ซื้อสินทรัพย์ราว 1.5 หมื่นล้านยูโรต่อสัปดาห์ เนื่องจากเศรษฐกิจฟื้นตัวดี ความเชื่อมั่นและการบริโภคภาคเอกชนยังคงแข็งแกร่ง แม้จะเผชิญกับภาวะชะงักงันด้านอุปทานในบางภาคส่วนของเศรษฐกิจ

ECB ประเมินว่าเงินเฟ้อจะเร่งตัวขึ้นและอยู่ยาวนานกว่าที่คาด จากระดับ 3.4% ในเดือนกันยายน ซึ่งเป็นระดับสูงสุดในรอบ 13 ปี เนื่องจากราคาพลังงานที่อยู่ในระดับสูง ภาคอุปสงค์ที่ฟื้นตัวรวดเร็วกว่าภาคอุปทานที่ได้รับผลกระทบจากภาวะคอขวดในภาคอุปทาน และผลจากฐานที่ต่ำจากการปรับสิ้นสุดการลดภาษีมูลค่าเพิ่มในเยอรมนี

อย่างไรก็ตาม เงินเฟ้อมีแนวโน้มจะชะลอลงแม้ยังคงอยู่ในระดับสูงในปี 2022 และคาดการณ์ว่าจะกลับเข้าสู่ระดับเป้าหมายที่ราว 2% ในระยะปานกลางและระยะยาว โดย ECB คงการผ่อนคลายทางการเงิน โดยคงอัตราดอกเบี้ยเงินฝาก (Deposit facility) ที่ 0.5% อัตราดอกเบี้ยเงินกู้ (Marginal lending facility) ที่ 0.25% และอัตราดอกเบี้ย Main refinancing operations ที่ 0.00% พร้อมทั้งคงวงเงินซื้อสินทรัพย์มาตรการ Asset Purchase Program (APP) ที่ 2 หมื่นล้านยูโรต่อเดือน และมาตรการ Pandemic Emergency Purchase Program (PEPP) ที่ 1.85 ล้านล้านยูโร ไปจนถึงสิ้นเดือนมีนาคม 2022 ตามเดิม

ธนาคารกลางอังกฤษ (BoE) ผลการประชุมเมื่อวันที่ 4 พ.ย. มีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.1% สวนทางนักวิเคราะห์ที่คาดการณ์ว่า BoE จะปรับขึ้นอัตราดอกเบี้ย และคงวงเงินในโครงการซื้อพันธบัตรตามมาตรการผ่อนคลายเชิงปริมาณ (QE) ที่ระดับ 8.95 แสนล้านปอนด์

ธนาคารกลางญี่ปุ่น (BOJ) มีการประชุมในเดือนต.ค. ที่ประชุมมีมติเอกฉันท์คงนโยบายการเงินแบบผ่อนคลายต่อไป ด้วยมติ 8:1 คะแนน โดยคงอัตราดอกเบี้ยระยะสั้นที่ 0.1%, ควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่ใกล้ศูนย์ และคงมาตรการช่วยเหลือด้านสินเชื่อ อย่างไรก็ตาม คณะกรรมการ 1 ท่านลงมติให้ลดอัตราดอกเบี้ยทั้งระยะสั้นและระยะยาว เพื่อสนับสนุนการลงทุนในสินทรัพย์คงทนในช่วงที่เศรษฐกิจกำลังฟื้นตัวจากการแพร่ระบาดของโควิด-19

ทั้งนี้ ในส่วนของมาตรการซื้อสินทรัพย์ คณะกรรมการฯ มีมติเป็นเอกฉันท์ให้คงการซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และซื้อตราสารหนี้ภาคเอกชนไม่เกิน 20ล้านล้านเยนถึงมี.ค. 2022 โดย BOJ ยังส่งสัญญาณว่าจะคงมาตรการซื้อสินทรัพย์และควบคุมอัตราผลตอบแทนไว้ยาวนาน จนกว่าเงินเฟ้อจะอยู่ที่ระดับ 2% อย่างมีเสถียรภาพ และระบุว่าพร้อมจะผ่อนคลายมาตรการทางการเงินเพิ่มเติมหากจำเป็น

นอกจากนี้ BOJ ปรับลดคาดการณ์ GDP ในปีนี้ โดยคาดการณ์ว่าจะเติบโต 3.4%YoY จากประมาณการในเดือนก.ค. ที่ 3.8%YoY และสำหรับปี 2022 คาดการณ์ว่าจะเติบโต 2.9%YoY จากเดิมที่ 2.7%YoY เนื่องจากผลกระทบการแพร่ระบาดของโควิด-19 ที่กระทบการบริโภคภาคบริการ ในขณะที่ภาวะชะงักงันของภาคอุปทานกระทบการส่งออกและภาคการผลิต

ด้านเงินเฟ้อ BOJ ปรับลดคาดการณ์เงินเฟ้อในปีนี้ลง จากประมาณการในเดือนกรกฎาคมที่ 0.6%YoY เป็น 0.0%YoY เนื่องจากผลของการปรับฐาน และการปรับลดค่าบริการโทรศัพท์ ทั้งนี้ ในปี 2022 BOJ ยังคงคาดการณ์เงินเฟ้อที่ 0.9%YoY

ภาวะตลาดตราสารหนี้ไทยในเดือน ต.ค. ที่ผ่านมา อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในเดือนต.ค. ปรับตัวเพิ่มขึ้นแทบช่วงอายุเมื่อเทียบกับสิ้นเดือน ก.ย. โดยปัจจัยสนับสนุนหลักมาจากการที่ตลาดปรับลดโอกาสที่กนง.จะปรับลดดอกเบี้ยนโยบายหลังจากการประชุม กนง. ในวันที่ 29 ก.ย. ที่มีมติเอกฉันท์ (7:0) ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ต่อปี จึงส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลไทยรุ่นอายุคงเหลือไม่เกิน 5 ปี โดยอัตราผลตอบแทนพันธบัตรอายุคงเหลือ 3 – 5 ปี ปรับตัวขึ้นในกรอบ 15 – 20 bps

ตลาดยังมีความกังวลต่อปริมาณการออกพันธบัตรรัฐบาลไทยในไตรมาสที่ 1 ของปีงบประมาณ พ.ศ. 2565 โดยเฉพาะพันธบัตรรุ่นอายุ 15 ปีขึ้นไปที่มีปริมาณเพิ่มขึ้นอย่างมีนัยสำคัญ นอกจากนี้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยยังได้รับแรงกดดันจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐและภูมิภาคที่ปรับตัวสูงขึ้น โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปีที่ปรับตัวขึ้นทดสอบระดับ 1.70% ซึ่งเป็นระดับสูงสุดในรอบ 5 เดือน จากปัจจัยสนับสนุนหลายประการ เช่น ตัวเลขเศรษฐกิจที่แข็งแกร่งของสหรัฐฯอย่าง ตัวเลขผู้ยื่นขอสวัสดิการว่างงานครั้งแรกในวันที่ 21 ต.ค. ที่ปรับลดลง 6,000 ราย สู่ระดับ 290,000 ราย ซึ่งเป็นระดับต่ำที่สุดนับตั้งแต่เดือนมี.ค.2563 ที่เป็นช่วงเริ่มต้นการแพร่ระบาดของไวรัสโควิด-19

ด้านธนาคารแห่งประเทศไทย (ธปท.) มีการจัดการประชุมคณะกรรมการนโยบายการเงิน (กนง.) เมื่อวันที่ 10 พ.ย. ที่ผ่านมา คณะกรรมการฯ มีมีมติเอกฉันท์ (7:0) ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ต่อปี ทั้งนี้คณะกรรมการฯ ประเมินว่าเศรษฐกิจไทยผ่านจุดต่ำสุดแล้วในไตรมาสที่ 3 ปี 2564 และเข้าสู่ช่วงฟื้นตัวจากการผ่อนคลายมาตรการควบคุมการระบาดและการเปิดประเทศ รวมทั้งการเร่งกระจายวัคซีนส่งผลให้ความเสี่ยงด้านต่ำลดลง แต่แนวโน้มการฟื้นตัวยังเปราะบางและมีความไม่แน่นอน

ขณะที่อัตราเงินเฟ้อทั่วไปปรับเพิ่มขึ้นชั่วคราวจากราคาพลังงานโลกเป็นหลัก คณะกรรมการฯ เห็นว่านโยบายการเงินที่ผ่อนคลายต่อเนื่องจะช่วยสนับสนุนการขยายตัวของเศรษฐกิจในภาพรวม จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายไว้ ประกอบกับมาตรการทางการเงินการคลังที่มีความต่อเนื่อง เน้นการฟื้นฟูและยกระดับศักยภาพทางเศรษฐกิจจะมีบทบาทสำคัญในการส่งเสริมให้รายได้ฟื้นตัวอย่างเข้มแข็ง

ทั้งนี้ คณะกรรมการฯ จะคอยติดตามปัจจัยสำคัญที่ส่งผลกระทบต่อแนวโน้มเศรษฐกิจ ได้แก่ พัฒนาการของการระบาดหลังการเปิดประเทศ ความเพียงพอของมาตรการการคลังและมาตรการด้านการเงินและสินเชื่อ และการส่งผ่านต้นทุนที่สูงขึ้นจากราคาพลังงานโลก โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมเพิ่มเติมหากจำเป็น

มุมมองด้านอัตราดอกเบี้ยนโยบาย กองทุนบัวหลวงคาดว่า อัตราผลตอบแทนพันธบัตรระยะสั้นจะยังทรงตัวในระดับต่ำใกล้เคียงกับอัตราดอกเบี้ยนโยบายที่ 0.50% โดยคาดการณ์ว่าคณะกรรมการนโยบายการเงินจะคงอัตราดอกเบี้ยนโยบายที่ระดับปัจจุบันไปจนถึงสิ้นปี 2566 ทำให้ภาวะการเงินโดยรวมผ่อนคลายต่อเนื่อง เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ

ขณะที่ อัตราผลตอบแทนพันธบัตรระยะยาวมีความเสี่ยงที่จะปรับเพิ่มขึ้นตามอัตราผลตอบแทนพันธบัตรสหรัฐฯ ซึ่งกลับเข้าสู่แนวโน้มขาขึ้นตามภาวะเศรษฐกิจสหรัฐที่ฟื้นตัวได้อย่างแข็งแกร่ง และอัตราเงินเฟ้อในระยะสั้นที่ปรับตัวสูงขึ้นกว่าเป้าหมายที่ 2%

ปัจจัยอื่นๆ ที่มีผลต่อการปรับเพิ่มขึ้นของอัตราผลตอบแทนได้แก่

- ปริมาณพันธบัตรไทยที่มีแนวโน้มเพิ่มขึ้น จากการดำเนินนโยบายขาดดุลการคลังเพื่อฟื้นตัวและกระตุ้นเศรษฐกิจ โดยรัฐบาลได้ออก พรก กู้เงิน 2 ฉบับ และ เพิ่มเพดานหนี้สาธารณะ

- การปรับเปลี่ยนนโยบายการเงินของโดยสหรัฐโดยลดการผ่อนคลายลง ซึ่งเริ่มด้วยการลดวงเงินเข้าซื้อสินทรัพย์ที่คาดว่าจะเริ่มดำเนินการในช่วงปลายปีนี้ถึงต้นปีหน้า และเริ่มปรับเพิ่มดอกเบี้ยนโยบายในระยะถัดภายในครึ่งหลังปี 2565 หรือในปี 2566 ในขณะที่ธนาคารกลางอื่นๆ มีแนวโน้มการเปลี่ยนแปลงนโยบายในทิศทางเดียวกัน

- การเร่งตัวขึ้นของอัตราเงินเฟ้อคาดการณ์และราคาสินค้าโภคภัณฑ์ โดยเฉพาะกลุ่มพลังงาน จะส่งผลให้ความผันผวนในตลาดตราสารหนี้เพิ่มสูงขึ้น

- กระแสเงินทุนจากต่างชาติที่คาดว่าจะยังคงเบาบางจากประเด็นเรื่องค่าเงินบาทที่อ่อนค่าเทียบกับเงินเหรียญสหรัฐ

ด้านตราสารหนี้ต่างประเทศ

- ทิศทางของอัตราผลตอบแทนพันธบัตรสหรัฐฯมีทิศทางปรับขึ้นจากแรงกดดันทางด้านอัตราเงินเฟ้อ ทิศทางนโยบายการเงินทั้งจาก FED และธนาคารกลางหลักอื่นๆ

- มีความเป็นไปได้ที่อัตราผลตอบแทนพันธบัตร 10 ปีของสหรัฐฯจะปรับขึ้นไปต่อเนื่องในระยะสั้น ก่อนที่จะปรับลงมาสู่ระดับคาดการณ์ของกองทุนบัวหลวงที่ 1.6 – 1.7% ด้วยยังมีปัจจัยกดดัน เช่น การเจรจาเรื่องเพดานหนี้ การคาดการณ์ของตลาดเรื่องการปรับขึ้นอัตราดอกเบี้ยนโยบายจาก FED เป็นต้น

- คาดการณ์ลักษณะเส้นอัตราผลตอบแทน (Yield Curve) ของสหรัฐฯจะมีลักษณะแบนราบ (Flattening) ต่อไป จากทิศทางของนโยบายการเงิน

ปัจจัยบวก/ลบต่อกองทุน

(+) คาดว่ากนง.คงดอกเบี้ยนโยบายต่อไปจนถึงสิ้นปี 2566

(+) ตราสารหนี้ภาคเอกชนได้รับประโยชน์จากสภาวะเศรษฐกิจและผลการดําเนินงานของผู้ออกตราสารทีมีแนวโน้มดีขึ้น

(+) ความเสี่ยงเรื่องอุปทานพันธบัตรสูงขึ้นจากการขยายกรอบหนี้สาธารณะ ซึ่งมองว่าตลาดได้ซึมซับปัจจัยนี้ไปแล้ว

(-) ทิศทางการปรับเพิ่มขึ้นของอัตราพันธบัตรของประเทศหลัก ส่งแรงกดดันให้อัตราผลตอบแทนพันธบัตรของไทยปรับขึ้นเช่นกัน

(-) เป็นกองทุนที่มีความเสี่ยงเรื่องค่าเงินเพราะลงทุนในเงินฝากและตราสารหนี้ต่างประเทศ

(-) อัตราผลตอบแทนระยะสั้นจะยังคงอยู่ในระดับต่ำ จากแนวทางการดำเนินนโยบายการเงินของ ธปท. เพื่อยังช่วยหนุนการฟื้นตัวของเศรษฐกิจ

(-) ค่าเงินบาทที่มีแนวโน้มอ่อนค่า ส่งผลให้กระแสเงินทุนไหลเข้ามายังตลาดตราสารหนี้ของไทยมีจำกัด

สรุปความเคลื่อนไหวค่าเงินบาท USD/THB ค่าเงินบาทในตลาดอัตราแลกเปลี่ยน ณ วันที่ 3 พ.ย. ปิดที่ระดับ 33.32 บาทต่อดอลลาร์สหรัฐฯ นับจากสิ้นปีค่าเงินบาทอ่อนค่าไปแล้วประมาณ 10% ซึ่งอ่อนค่าที่สุดของภูมิภาคเอเชีย (ไม่รวมญี่ปุ่น)

โดยปัจจัยหลักที่ส่งผลต่อการเคลื่อนไหวของค่าเงินในช่วง 1 – 2 เดือนที่ผ่านมา ได้แก่

(+) การประกาศเปิดประเทศของไทยที่เริ่มในวันที่ 1 พ.ย. และการผ่อนคลายมาตรการควบคุม

(+) ผลการประชุมคณะกรรมการนโยบายการเงินเดือน ก.ย. มีมติเอกฉันท์ ให้คงอัตราดอกเบี้ย ส่งผลให้ตลาดส่วนใหญ่มองว่าโอกาสการปรับลดอัตราดอกเบี้ยในปีนี้ได้หมดไป

(+) Fed ประกาศปรับลดวงเงิน QE ตามคาดตั้งแต่เดือน พ.ย. และไม่ได้ส่งสัญญาณรีบเร่งขึ้นอัตราดอกเบี้ย

(-) การแข็งค่าของดอลลาร์ฯ โดยมีแรงหนุนจากการปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ซึ่งรุ่นอายุ 10 ปี ขยับขึ้นแตะระดับสูงสุดในรอบ 5 เดือนที่ระดับประมาณ 1.67% ในช่วงเดือนต.ค.

(-) ค่าเงินบาทอ่อนค่าตามค่าเงินหยวนและสกุลเงินเอเชียท่ามกลางความกังวลต่อสัญญาณเปราะบางของตลาดอสังหาริมทรัพย์จีน

หมายเหตุ: (+) ส่งผลให้เงิน THB แข็งค่า / (-) ส่งผลให้เงิน THB อ่อนค่า

กลยุทธ์ในการบริหารกองทุน: กองทุนมีกลยุทธ์การลงทุนมุ่งหวังผลตอบแทนในระยะสั้นถึงปานกลางสูงกว่าดัชนีชี้วัด (Active Management)

- ทั้งนี้ ทีมจัดการลงทุนประมาณการว่า ผลตอบแทนมองไปข้างหน้า 1 ปี หลังหักค่าใช้จ่ายและค่าธรรมเนียมน่าจะอยู่ราว 1 – 1.9% ต่อปี

- Portfolio Duration (ตราสารที่กองทุนถือครองมีอายุเฉลี่ย) 1.70 ปี ข้อมูล ณ วันที่ 29 ต.ค. 2564

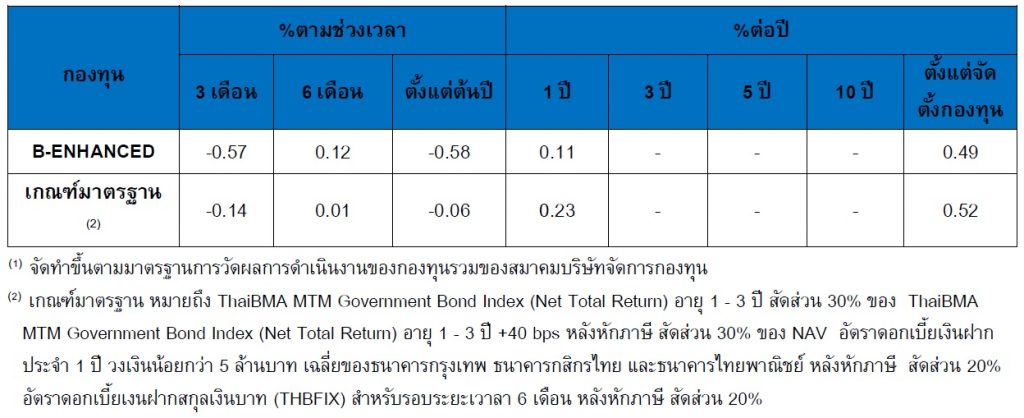

ผลการดำเนินงานของกองทุน ณ 29 ต.ค. 2564

สัดส่วนการลงทุน (% ของมูลค่าทรัพย์สิน ข้อมูล ณ 29 ต.ค. 2564)

B-ENHANCED ลงทุนในหน่วยลงทุนตราสารหนี้ต่างประเทศ ข้อมูล ณ 29 ต.ค. 2564

- ลงทุนในหน่วยลงทุนตราสารหนี้ต่างประเทศมีทั้งหมด 4 กองทุน คือ

- กองทุน AXA WF Emerging Markets Short Duration Bonds สัดส่วนการลงทุน 82%

กองทุนสามารถลงทุนได้อย่างไม่มีข้อจำกัดที่ถูกตีกรอบโดยดัชนีชี้วัด ซึ่งหมายถึงพอร์ตฟอลิโอสามารถให้น้ำหนักกับไอเดียที่ดีที่สุดและหลีกเลี่ยงการลงทุนในตราสารที่มีประเด็นในเชิงลบได้อย่างไม่มีข้อจำกัด

- กองทุนสามารถแสวงหาโอกาสในการสร้างผลตอบแทนได้ตั้งแต่พันธบัตรรัฐบาลที่อยู่ในระดับความเสี่ยงและแต่ให้ผลตอบแทนต่ำ ไปจนถึงหุ้นกู้เอกชนที่มีระดับความเสียงสูงกว่าแต่ก็ให้ผลตอบแทนที่สูงกว่าเช่นกัน

- เส้นอัตราผลตอบแทนหรือ Yield Curve ของตราสารหนี้ตลาดเกิดใหม่ในมีลักษณะแบนราบ ซึ่งหมายถึงการเลือกลงทุนในตราสารหนี้ระยะสั้น “ไม่ทำให้” ได้ผลตอบแทนน้อยกว่าการลงทุนในตราสารหนี้ระยะยาวอย่างมีนัยสำคัญ

- ดังนั้น หลักการของกองทุนจึงนำเสนอการปกป้องในตลาดช่วงขาลง และ “ไม่เคย” ให้ผลตอบแทนแบบปีปฏิทินที่เป็นลบเลยตั้งแต่จัดตั้งกองทุน

- กองทุน Allianz Strategic Bond – RT – USD สัดส่วนการลงทุน79%

- กองทุนมีวัตถุประสงค์เพื่อเพิ่มการเติบโตของเงินลงทุนในระยะยาวผ่านการลงทุนโดยตรงในตราสารหนี้ทั่วโลกโลกที่ออกโดยเอกชน รัฐบาล องค์กรเหนือรัฐ และองค์กรท้องถิ่น หรือลงทุนโดยทางอ้อมผ่านการใช้ตราสารอนุพันธ์ ฐานะการลงทุนในตราสารหนี้ไฮยิลด์และตราสารหนี้จีนอยู่ที่ไม่เกิน 50% และ 30% ของมูลค่าทรัพย์สินกองทุน ตามลำดับ

- กองทุน AXA WF Asian Short Duration Bonds Fund สัดส่วนการลงทุน 12%

- เป็นกองทุนตราสารหนี้ระยะสั้นลงทุนในประเทศกลุ่ม Asian มีกลยุทธ์ที่ช่วยลดความผันผวน โดยเฉพาะในช่วงที่ธนาคารกลางทั่วโลกใช้นโยบายผ่อนปรนทางการเงิน (Quantitative Easing) ที่ก่อให้เกิดความผันผวนในตลาดตราสารหนี้ระยะยาวอย่างหลีกเลี่ยงไม่ได้

- กองทุนมีกลยุทธ์ที่เหมาะสมกับสภาวะตลาดในทุกช่วงเวลา ทั้งช่วงดอกเบี้ยขาขึ้นและดอกเบี้ยขาลง และยังทำผลงานได้ดีในช่วงสภาวะ Risk-on (ตลาดหุ้นขาขึ้น) และ สภาวะ Risk-off (ตลาดหุ้นขาลง) ด้วยเช่นกัน

- กองทุนให้ผลตอบแทนปรับด้วยความเสี่ยงในช่วง5 ปี ดีกว่าดัชนีตราสารหนี้ในภูมิภาคต่างๆ* ทั้งในกลุ่มระดับลงทุน (Investment Grade) และกลุ่มต่ำกว่าระดับลงทุน (Non-Investment Grade หรือ High Yield)

- ได้อานิสงส์จากแนวโน้มการเติบโตของทวีปเอเชียที่อยู่ในระดับสูง โดยเฉพาะเมื่อเปรียบเทียบกับการฟื้นตัวของเศรษฐกิจโลกที่ขาดเสถียรภาพ มีอัตราผลตอบแทนที่อยู่ในระดับต่ำ ในขณะที่โดยรวมมีความไม่แน่นอนสูงกว่าเกี่ยวกับแนวทางในการดำเนินนโยบายสาธารณะต่างๆ

- กองทุน Fidelity Asian Bond Fund Y-Acc-USD สัดส่วนการลงทุน 66%

- ลงทุนในตราสารหนี้ระยะกลางถึงยาว ซึ่งจะได้รับประโยชน์โดยเฉพาะในช่วงที่ธนาคารกลางทั่วโลกใช้นโยบายผ่อนปรนทางการเงิน (Quantitative Easing)

- เน้นตราสารหนี้ในระดับ Investment Grade เพื่อลดความเสี่ยงด้านการผิดนัดชำระหนี้

- แนวโน้มการเติบโตของทวีปเอเชียที่อยู่ในระดับสูงเมื่อเทียบกับทวีปอื่นๆของโลก

Disclaimer: เอกสารนี้จัดทำเพื่อเผยแพร่ทั่วไป โดยการรวบรวมข้อมูลจากแหล่งต่างๆ ที่น่าเชื่อถือ ทั้งนี้ บริษัทฯ มิอาจรับรองความถูกต้องครบถ้วน หรือความสมบูรณ์ของข้อมูลดังกล่าวได้ และบริษัทฯ อาจเปลี่ยนแปลงข้อมูลได้โดยไม่ต้องแจ้งให้ทราบล่วงหน้า เอกสารนี้ไม่ว่าทั้งหมดหรือบางส่วน มิได้มีวัตถุประสงค์ชักชวน ชี้นำ ให้ความเห็น หรือคำแนะนำในการตัดสินใจลงทุนทางการเงิน หรือการตัดสินใจในทางธุรกิจแต่อย่างใด ผู้ใช้ข้อมูลต้องใช้ความระมัดระวังและวิจารณญาณจากการใช้ข้อมูลบางส่วนหรือทั้งหมดของเอกสารฉบับนี้ ผู้ลงทุนต้องศึกษาและทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนการตัดสินใจลงทุน ผลการดำเนินงานในอดีตของกองทุนรวมมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต