โดย ดร.มิ่งขวัญ ทองพฤกษา Chief Economist, BBLAM

โดยที่แต่ละเครื่องชี้ มีรายละเอียด ดังนี้

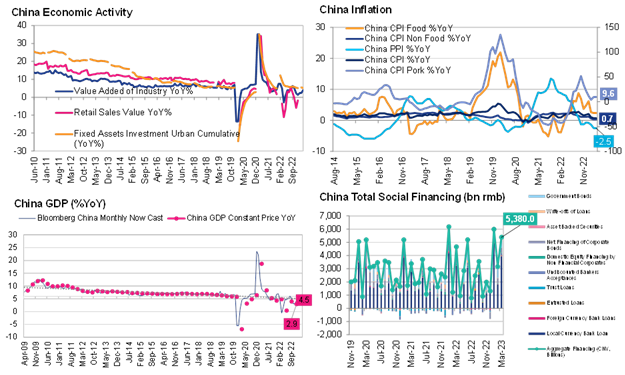

GDP ไตรมาส 1/2023 ขยายตัว 4.5% YoY สูงกว่าที่ตลาดคาดที่ 4.0% เร่งตัวขึ้นจาก 2.9% ในไตรมาสก่อน ขณะที่เมื่อเทียบกับไตรมาสก่อน GDP ขยายตัว 2.2% QoQ เร่งตัวขึ้นจาก 0.04% ไตรมาสก่อน

ยอดค้าปลีก (Retail Sales) เร่งตัวขึ้นเป็น 10.6% YoY สูงกว่าตลาดคาดที่ 7.5% จาก 3.5% ในเดือน ม.ค.-ก.พ. การฟื้นตัว นำโดยหมวดร้านอาหาร (26.3% vs. 9.2% เดือน ม.ค.-ก.พ.), เครื่องสำอางค์ (9.6% vs. 3.8% เดือน ม.ค.-ก.พ.), รถยนต์ (10.6% vs. -9.4% เดือน ม.ค.-ก.พ.) และอุปกรณ์การสื่อสาร (1.8% vs. -8.2% เดือน ม.ค.-ก.พ.) ที่ปรับตัวดีขึ้น ภายหลังการผ่อนคลายมาตรการควบคุม Covid-19

ผลผลิตภาคอุตสาหกรรม (Industrial Production) เร่งตัวขึ้นเป็น 3.9% YoY จาก 2.4% ในเดือน ม.ค.-ก.พ. แต่ต่ำกว่าตลาดคาดที่ 4.4% นำโดยผลผลิตรถยนต์ (13.5% vs. -14.0% เดือน ม.ค.-ก.พ.) และผลิตภัณฑ์จากเหล็ก (8.1% vs. 3.6% เดือน ม.ค.-ก.พ.) ส่วนผลผลิตรถยนต์ไฟฟ้า (11.2% vs. 16.3% เดือน ม.ค.-ก.พ.) ชะลอตัวลง แต่ยังคงขยายตัวในระดับสูง

การลงทุนในสินทรัพย์ถาวร (Fixed Assets Investment) ขยายตัว 5.1% YoY YTD ชะลอตัวลงจาก 5.5% ในเดือน ม.ค.-ก.พ. และสวนทางกับที่ตลาดคาดที่ 5.7% โดยการลงทุนชะลอตัวลงในโครงสร้างพื้นฐาน (8.8% vs. 9.0% เดือน ม.ค.-ก.พ.) และในภาคการผลิต (7.0% vs. 8.1% เดือน ม.ค.-ก.พ.) ขณะที่หดตัวเพิ่มขึ้นเล็กน้อยในภาคอสังหาริมทรัพย์ (-5.8% vs. -5.7% เดือน ม.ค.-ก.พ.)

ทั้งนี้ การลงทุนชะลอตัวลงเล็กน้อยทั้งในส่วนของการลงทุนของธุรกิจเอกชน (0.6% YoY YTD vs. 0.8% เดือน ม.ค.-ก.พ.) และการลงทุนของธุรกิจภาครัฐ (SOEs) (10.0% vs. 10.5% เดือน ม.ค.-ก.พ.)

ยอดระดมทุนรวมสุทธิ (Total Social Financing) เดือน มี.ค. อยู่ที่ RMB 5,380bn เพิ่มขึ้นจาก RMB3,156bn ในเดือนก่อน แต่สูงกว่าตลาดคาดที่ RMB4,565bn หนุนโดยยอดปล่อยกู้เงินหยวน (New Yuan Loans) อยู่ที่ RMB3,890bn เพิ่มขึ้นจาก RMB1,812bn ในเดือนก่อน และสูงกว่าที่ตลาดคาดที่ RMMB3,300bn เมื่อเทียบกับช่วงเดียวกันของปีก่อน ยอดระดมทุนรวมสุทธิคงค้างในระบบ (Outstanding TSF) ขยายตัว 10.0% YoY (vs. 9.9% เดือนก่อน) ทั้งนี้ สินเชื่อครัวเรือนระยะสั้นขยายตัว 17.9% MoM, SAAR (vs. 45.3% เดือนก่อน) ส่วนสินเชื่อครัวเรือนระยะกลางและยาวขยายตัว 15.4% (vs. 5.6% เดือนก่อน) ด้านสินเชื่อภาคธุรกิจระยะกลางและยาวเร่งตัวขึ้น 30.7% (vs. 10.2% เดือนก่อน)

สำหรับประเด็นอื่นๆ ที่น่าสนใจและมีผลต่อการลงทุนในประเทศจีน ได้แก่ มุมมองที่กองทุนใหญ่ๆ ของโลก เช่น Abrdn และ Fidelity ยังคงชูจีนและประเทศในกลุ่ม Emerging Asia เป็น Bright Spot ของการลงทุนในปีนี้ โดยมองว่า ธนาคารกลางในกลุ่ม Emerging Asia ไม่น่าจะปรับขึ้นดอกเบี้ยอีกแล้ว (จากที่อินโดนีเซีย มาเลเซียและเกาหลีใต้คงอัตราดอกเบี้ยนโยบาย) ส่วนเศรษฐกิจใน Emerging Asia ดูจะ Rebound กลับขึ้นมาได้ ภายหลังจากที่จีนเปิดประเทศทำให้จีนและเอเชียมีแต้มต่อเชิงเศรษฐกิจในปีนี้ ขณะที่สหรัฐฯ ดูจะยังเผชิญความเสี่ยงรอบด้าน

เศรษฐกิจจีนดูจะมีเสถียรภาพมากที่สุดในขณะนี้

เมื่อเดือนก่อน PBoC ได้ปรับลด RRR เพื่อเสริมสภาพคล่องในระบบ

ที่มา: Bloomberg