ภาพรวมตราสารหนี้

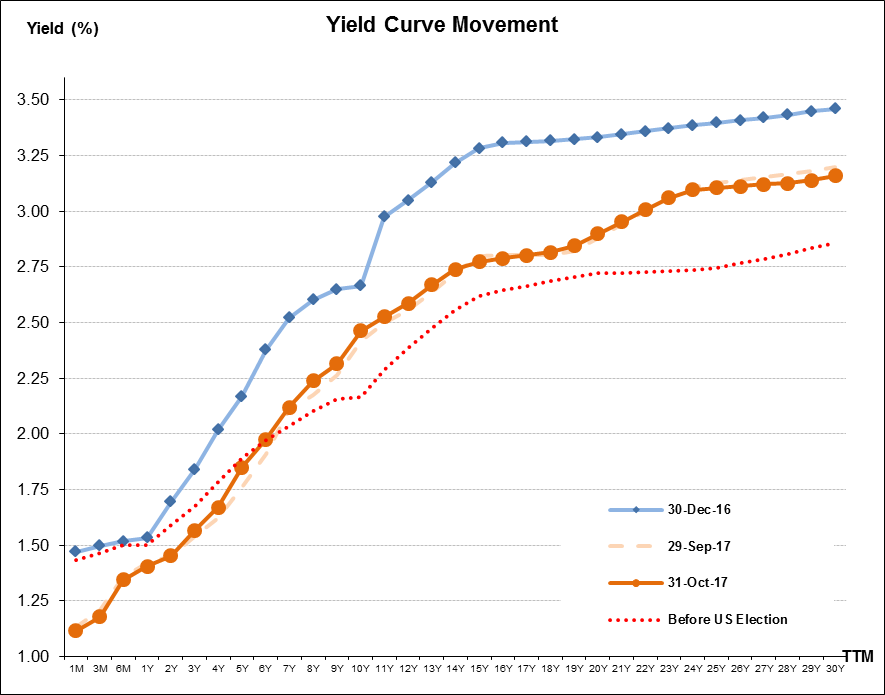

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในเดือนตุลาคมปรับตัวเพิ่มขึ้น 0.02% – 0.09% โดยมีปัจจัยหลักมาจาก

1) การขายสุทธิของนักลงทุนต่างชาติประมาณ 17,650 ล้านบาท ถือเป็นการขายสุทธิเป็นเดือนแรกในรอบปี โดยส่วนหนึ่งเป็นผลมาจากเงินลงทุนของนักลงทุนต่างชาติที่ไหลกลับเข้าสู่ตลาดตราสารหนี้เกาหลีใต้อีกครั้งหลังสถานการณ์ความตึงเครียดในคาบสมุทรเกาหลีคลี่คลายลง 2) ตลาดกังวลต่อการที่นาย John Taylor มีโอกาสได้รับการเสนอชื่อให้ดำรงตำแหน่งประธานธนาคารกลางสหรัฐฯคนใหม่ ซึ่งจะทำให้การดำเนินนโยบายการเงินของ FED เปลี่ยนแปลงไปในทิศทางที่เข้มงวดมากขึ้น อย่างไรก็ตาม ในท้ายที่สุด ประธานาธิบดี Trump ได้เสนอชื่อนาย Jerome Powell ให้ดำรงตำแหน่งประธานธนาคารกลางสหรัฐฯแทน โดยนาย Jerome Powell มีแนวคิดในการดำเนินนโยบายการเงินตามแนวทางเดิมด้วยการปรับขึ้นอัตราดอกเบี้ยอย่างช้าๆ ตามภาวะเศรษฐกิจสหรัฐฯ ทำให้ตลาดตอบสนองในเชิงบวกต่อปัจจัยดังกล่าว ขณะที่การประชุมคณะกรรมการนโยบายการเงินของสหรัฐฯในวันที่ 31 ต.ค. – 1 พ.ย. มีมติคงอัตราดอกเบี้ยนโยบายที่ 1.00%-1.25% ตามเดิมและไม่มีการเปลี่ยนแปลงที่สำคัญ โดยคณะกรรมการฯหลายท่านยังเชื่อมั่นว่า จะสามารถขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในการประชุมครั้งสุดท้ายของปีในวันที่ 12-13 ธันวาคม 2017

สำหรับปัจจัยภายในประเทศได้แก่ การประชุมคณะกรรมการนโยบายการเงินของไทยเมื่อวันที่ 8 พฤศจิกายน 2017 ที่มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% เนื่องจากเศรษฐกิจไทยมีแนวโน้มขยายตัวดีขึ้นจากปัจจัยสนับสนุนจากการส่งออกและยังเริ่มส่งผลบวกต่อการบริโภคภายในประเทศที่เริ่มฟื้นตัวอย่างต่อเนื่อง ทางด้านเงินเฟ้อมีทิศทางเพิ่มขึ้นอย่างค่อยเป็นค่อยไปตามที่คณะกรรมการฯประเมินไว้ ทำให้อัตราดอกเบี้ยนโยบายในระดับปัจจุบันยังผ่อนคลายเพียงพอสนับสนุนการขยายตัวของเศรษฐกิจและจะช่วยให้อัตราเงินเฟ้อเพิ่มขึ้นกลับเข้าสู่กรอบเป้าหมายได้ในอนาคต

แนวโน้มตลาดตราสารหนี้ในช่วงต่อไป

แนวโน้มตราสารหนี้ไทยในอนาคต คาดว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นโดยเฉพาะตราสารอายุต่ำกว่า 1 ปีจะอยู่ในระดับต่ำกว่าอัตราดอกเบี้ยนโยบายที่ระดับ 1.50% ต่อไปจากปริมาณอุปทานที่ลดลง ขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวจะยังเคลื่อนไหวอยู่ในกรอบเดิมเนื่องจากยังไม่มีปัจจัยใหม่ที่ชัดเจนมากำหนดทิศทางของตลาด โดยปัจจัยสำคัญที่ตลาดกำลังจับตาคือ ความคืบหน้าของนโยบายปฏิรูปภาษีของสหรัฐฯ และการดำเนินมาตรการผ่อนคลายทางการเงิน(QE)ของธนาคารกลางยุโรปในอนาคตหลังประกาศลดปริมาณ QE ลง

สรุปความเคลื่อนไหวค่าเงินบาท USD/THB

ค่าเงินบาทในตลาดอัตราแลกเปลี่ยน ณ สิ้นเดือน ต.ค. 2560 ปิดที่ระดับ 33.212 บาทต่อดอลลาร์สหรัฐฯ แข็งค่าจากต้นปี 7.7% แข็งค่าเป็นอันดับที่ 2 ของภูมิภาคเอเชีย (เป็นรองจากค่าเงินวอนกาหลีใต้) โดยปัจจัยหลักที่ส่งผลต่อการเคลื่อนไหวของค่าเงินในช่วงที่ผ่านมา ได้แก่

(+) แผนการปฎิรูปภาษีของสหรัฐที่อาจล่าช้าออกไป ทำให้การคาดการณ์ถึงแนวโน้มเศรษฐกิจและภาวะเงินเฟ้อในอนาคตลดลง

(+) ภาคเศรษฐกิจต่างประเทศที่แข็งแกร่ง ทั้ง การเกินดุลบัญชีเดินสะพัดอย่างต่อเนื่องของไทยในระดับสูงกว่า 10% ของจีดีพี และ ระดับเงินทุนสำรองของไทยกว่า 1.9 แสนล้านดอลลาร์ฯ

(+) สัญญาณการปรับเปลี่ยนนโยบายการเงินของธนาคารกลางหลักต่างๆ ที่ยังเป็นไปแบบระมัดระวัง

(+) พัฒนาการทางการเมืองภายในประเทศ หลังจากที่นายกรัฐมนตรีประกาศช่วงเวลาการเลือกตั้ง

(-) ความเสี่ยงเรื่องการเมืองระหว่างประเทศกรณีเกาหลีเหนือผ่อนคลายลง

หมายเหตุ: (+) ส่งผลให้เงิน THB แข็งค่า / (-) ส่งผลให้เงิน THB อ่อนค่า

มุมมองด้านอัตราดอกเบี้ยนโยบาย

เศรษฐกิจไทย: เศรษฐกิจไทยในไตรมาสที่สามของปี 2560 ขยายตัวร้อยละ 4.3 เร่งขึ้นจากการขยายตัวร้อยละ 3.8 ในไตรมาสก่อนหน้า และเป็นอัตราการขยายตัวสูงสุดในรอบ 18 ไตรมาส ในด้านการใช้จ่าย มีปัจจัยสนับสนุนจากการขยายตัวเร่งขึ้นของการส่งออกสินค้าและการขยายตัวต่อเนื่องของการบริโภคภาคเอกชน การใช้จ่ายภาครัฐบาล และการลงทุนรวม ในด้านการผลิต การผลิตสาขาอุตสาหกรรม ฟื้นตัวชัดเจนและสนับสนุนเศรษฐกิจได้มากขึ้น สาขาการค้าส่งค้าปลีก สาขาไฟฟ้า ก๊าซ และการประปา และสาขาประมงขยายตัวเร่งขึ้น สาขาเกษตรกรรมขยายตัวในเกณฑ์สูง สาขาขนส่งและคมนาคม และสาขาโรงแรมและภัตตาคารขยายตัวดีต่อเนื่อง ในขณะที่สาขาการก่อสร้างปรับตัวลดลง และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยใน ไตรมาสที่สามของปี 2560 ขยายตัวจากไตรมาสที่สองของปี 2560 ร้อยละ 1.0 (QoQ_SA) รวม 9 เดือนแรกของปี 2560 เศรษฐกิจไทยขยายตัว ร้อยละ 3.8

แนวโน้มเศรษฐกิจไทยปี 2561 คาดว่าจะขยายตัวร้อยละ 3.6 – 4.6 โดยมีปัจจัยสนับสนุนจาก (1) การขยายตัวในเกณฑ์ดีของเศรษฐกิจโลกยังเป็นปัจจัยสนับสนุนภาคส่งออกอย่างต่อเนื่อง (2) แรงขับเคลื่อนจากการลงทุนภาครัฐที่มีแนวโน้มเร่งตัวขึ้น (3) การปรับตัวดีขึ้นของการลงทุนภาคเอกชน (4) สาขาเศรษฐกิจสาคัญมีแนวโน้มขยายตัวดีต่อเนื่องจากปีก่อน และ (5) การปรับตัวดีขึ้นของการจ้างงานและฐานรายได้ของประชาชนในระบบเศรษฐกิจ ทั้งนี้ คาดว่ามูลค่าการส่งออกสินค้าจะขยายตัวร้อยละ 5.0การบริโภคภาคเอกชน และการลงทุนรวมขยายตัวร้อยละ 3.1 และร้อยละ 5.5 ตามลาดับ อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วงร้อยละ 0.9 – 1.9 และบัญชีเดินสะพัดเกินดุลร้อยละ 8.1 ของ GDP

ผลกระทบที่คาดการณ์: อัตราดอกเบี้ยนโยบายจะทรงตัวในระดับเท่าเดิม

สรุป คาดการณ์ว่า คณะกรรมการนโยบายการเงิน (กนง.) จะรักษาอัตราดอกเบี้ยนโยบายไว้ ด้วยเหตุที่การขยายตัวของเศรษฐกิจไทยในภาพรวมมีแนวโน้มดีขึ้น โดยเฉพาะจากปัจจัยด้านต่างประเทศ ในขณะที่ยังต้องติดตามความเข้มแข็งของการฟื้นตัวของอุปสงค์ในประเทศ รวมถึงพัฒนาการเงินเฟ้อ คณะกรรมการฯ จึงเห็นว่านโยบายการเงินควรอยู่ในระดับผ่อนปรนต่อไป โดยพร้อมใช้เครื่องมือเชิงนโยบายที่มีอยู่เพื่อสนับสนุนให้เศรษฐกิจขยายตัวได้อย่างต่อเนื่อง ควบคู่กับการรักษาเสถียรภาพระบบการเงินของประเทศ

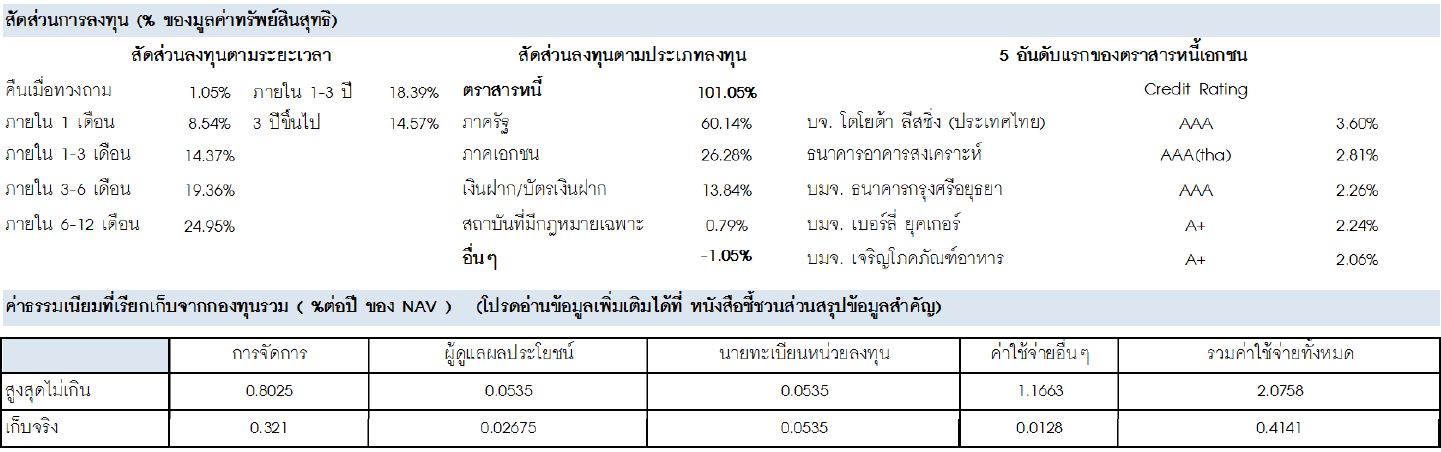

กองทุนเปิดบัวหลวงตราสารหนี้ (BFIXED) มีนโยบาย

ลงทุนในตราสารหนี้ภาครัฐ ตราสารหนี้ที่ออกโดยธนาคารที่จัดตั้งโดยกฎหมายเฉพาะ ตราสารหนี้ภาคเอกชน ตราสารหนี้ภาคสถาบันการเงิน ตราสารแห่งหนี้ที่มีลักษณะคล้ายเงินฝาก และ/หรือเงินฝาก ทั้งนี้ ตราสารหนี้ภาคเอกชน และภาคสถาบันการเงินนั้น ต้องได้รับการจัดอันดับความน่าเชื่อถือระดับ Investment Grade

กองทุนสามารถลงทุนได้ทั้งในและต่างประเทศ โดยสัดส่วนลงทุนในต่างประเทศต้องไม่เกิน 40 %ของ NAV

กลยุทธ์การบริหารกองทุนรวม: Active Management

มุ่งหวังผลตอบแทนในระยะสั้นถึงปานกลาง ให้สูงกว่าดัชนีชี้วัดที่กำหนด (Benchmark) โดยมีการปรับพอร์ตลงทุนไปตามภาวะตลาดนโยบายการลงทุน

Market update

ช่วงหนึ่งเดือนที่ผ่านมา (ตุลาคม 2560) อัตราผลตอบแทนพันธบัตรปรับตัวลดลงในช่วงอายุคงเหลือระยะสั้นไม่เกิน 1 ปี ขณะที่ได้ปรับเพิ่มขึ้นในช่วงอายุคงเหลือระยะกลาง-ยาวไม่เกิน 15 ปี ราคา NAV กองทุน BFIXED จึงเพิ่มขึ้นเล็กน้อยสะท้อนการ Mark to Market ราคาตราสารหนี้ (พันธบัตร หุ้นกู้) ในช่วงดังกล่าวจาก 11.9213 บาทต่อหน่วย (29 ก.ย. 2560) เป็น 11.9364 บาทต่อหน่วย (31 ต.ค. 2560)

ทั้งนี้ ทีมจัดการลงทุนประมาณการว่า ผลตอบแทนในอนาคต (ในอีก 2 เดือนข้างหน้า) น่าจะอยู่ราว 1.30 -1.50% ต่อปี โดยมีอัตราผลตอบแทนปัจจุบัน (Current yield / Running yield) ก่อนหักค่าใช้จ่ายกองทุน BFIXED อยู่ที่ 1.65%

สัดส่วนการถือครองหลักทรัพย์ของ BFIXED จากมากไปน้อย (ร้อยละของ NAV; ข้อมูล ณ ตุลาคม 2560)