BF Economic Research

ภาพรวมเศรษฐกิจในช่วงที่ผ่านมา

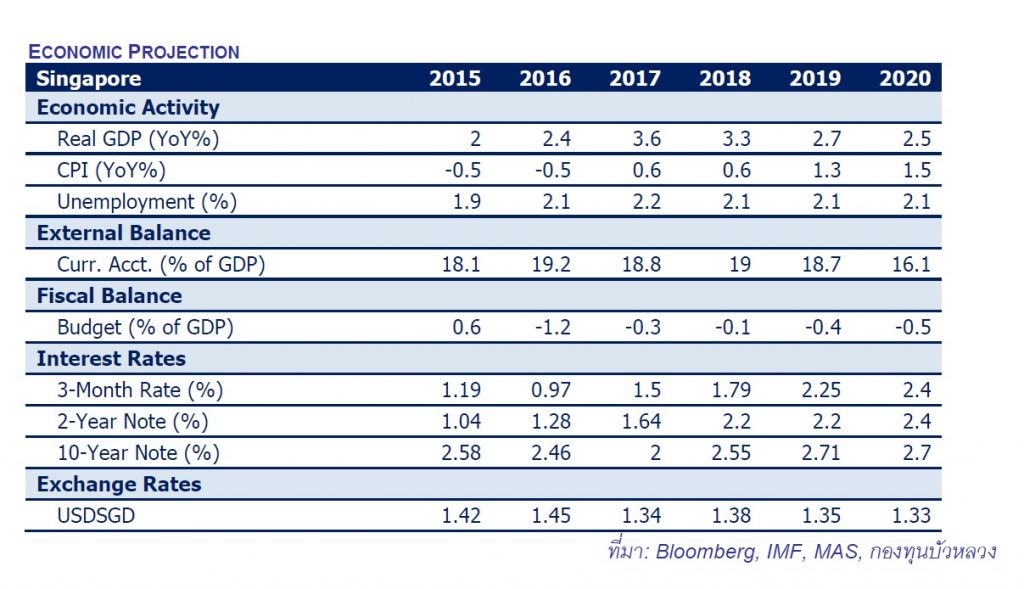

GDP ของสิงคโปร์ในไตรมาส 3/2018 ขยายตัว 2.2% YoY ชะลอลงจากไตรมาสที่ผ่านมาซึ่งขยายตัว 4.1% YoY ต่ำสุดในรอบ 8 เดือน เนื่องมาจากภาคการผลิตและภาคบริการชะลอลงส่วนภาคการก่อสร้างมีแนวโน้มที่ดีขึ้นโดยที่หดตัวลดลงที่ -2.3% YoY จากไตรมาสที่ผ่านมาที่ -4.6% YoY ทว่ายังคงถูกฉุดรั้งจากภาคการก่อสร้างสาธารณะที่ยังคงไม่ฟื้นตัว

สำหรับช่วงที่เหลือของปี 2018 GDP ของสิงคโปร์น่าจะยังคงได้รับปัจจัยกดดันจากความไม่แน่นอนทางการค้าในตลาดโลก โดยเฉพาะประเด็นการกีดกันทางการค้าระหว่างสหรัฐฯและจีน ซึ่งเป็นตลาดส่งออกสำคัญของสิงคโปร์ อย่างไรก็ดี คาดว่า เศรษฐกิจของสิงคโปร์น่าจะยังคงเติบโตได้จากภาคการผลิตซึ่งมีบทบาทหลักที่ผลักดันเศรษฐกิจของสิงคโปร์ ประกอบกับภาคบริการทางการเงินและประกันภัยที่มีแนวโน้มเติบโตต่อเนื่อง ทั้งนี้ กระทรวงการค้าและอุตสาหกรรมสิงคโปร์ (Ministry of Trade and Industry Singapore, MTI) ได้ประกาศเป้าหมายการเติบโตเศรษฐกิจของสิงคโปร์ปี 2018 ที่ 2.5-3.5% โดยเป็นการปรับกรอบการประมาณการให้แคบลงจากเดิมที่ 2.0-3.5% ในครั้งที่ผ่านมา โดยกองทุนบัวหลวงมองว่าค่ากลางของ GDP จะอยู่ที่ 3.3%

ทิศทางเศรษฐกิจปี 2019

สำหรับทิศทางเศรษฐกิจในปี 2019 ของสิงคโปร์นั้น น่าจะมีโมเมนตัมการเติบโตที่ต่อเนื่องจากปีนี้ แต่ในอัตราที่ชะลอลง โดยประเด็นการกีดกันทางการค้าระหว่างสหรัฐฯและจีนที่ทวีความร้อนแรงขึ้น จะส่งต่อความเชื่อมั่นของภาคธุรกิจทั่วโลกกระทั่งทำให้เศรษฐกิจโลกมีแนวโน้มที่ชะลอลงในปีหน้า นำมาซึ่งความท้าทายอย่างหลีกเลี่ยงไม่ได้ของสิงคโปร์ นอกจากนี้ ภาคการผลิตอาจได้รับผลกระทบจากความต้องการสินค้าอิเล็กทรอนิกส์ที่ลดลง จากภาวะวัฏจักรอุตสาหกรรมอิเล็กทรอนิกส์โลก ซึ่งอาจเป็นอีกปัจจัยหนึ่งที่จะส่งผลต่อความสามารถในการเติบโตของเศรษฐกิจสิงคโปร์ได้

อย่างไรก็ดี เศรษฐกิจของสิงคโปร์ในปี 2019 นี้ จะยังคงเติบโตได้จากอุปสงค์ในประเทศที่ทรงตัว โดยภาคบริการค้าปลีกและอาหารจะมีแนวโน้มเติบโตที่ดี จากความเชื่อมั่นของผู้บริโภคที่มีแนวโน้มแข็งแกร่งขึ้น ท่ามกลางตลาดแรงงานที่ค่อยๆ ฟื้นตัว ขณะที่ อสังหาริมทรัพย์ที่ทยอยไต่ราคาขึ้นพร้อมๆ กับราคาพลังงานที่เพิ่มขึ้น น่าจะเป็นแรงกดดันให้อัตราเงินเฟ้อในปีหน้าสูงขึ้นได้ ทั้งนี้ ที่ผ่านมาได้เริ่มเห็นสัญญาณการฟื้นตัวของธุรกิจอสังหาริมทรัพย์ผ่านดัชนีราคาอสังหาริมทรัพย์ที่ปรับตัวสูงขึ้นกว่า 3.1% YoY และ 3.9% YoY ในไตรมาสที่ 1/2018 และ 2/018 ซึ่งนับเป็นการขยายตัวที่แข็งแกร่งที่สุดนับจากปี 2010 จนกระทั่งรัฐบาลสิงคโปร์ต้องออกมาตรการเพื่อชะลอความร้อนแรงของตลาด ทั้งนี้ MTI ได้ประมาณการเศรษฐกิจของสิงคโปร์ในปี 2019 ไว้ที่ 1.5-3.5%โดยกองทุนบัวหลวงมองว่าค่ากลางของ GDP จะอยู่ที่ 2.7%

แนวทางด้านนโยบาย

ธนาคารกลางสิงคโปร์ (The Monetary Authority of Singapore, MAS) เริ่มดำเนินนโยบายที่มีความรัดกุมยิ่งขึ้นผ่านการประกาศเพิ่มความชัน (Slope) การแข็งค่าของเงินดอลลาร์สิงคโปร์ (SGD) ในการประชุมคณะกรรมการนโยบายการเงิน 2 ครั้งล่าสุดเมื่อเดือนเม.ย. และต.ค. 2018 ที่ผ่านมา หลังจาก MAS ตัดสินใจใช้นโยบายการเงินแบบผ่อนคลายโดยกำหนดกรอบทิศทางอัตราแลกเปลี่ยนนโยบายไว้เป็น 0% Appreciation เทียบกับตะกร้าสกุลเงินคู่ค้า เพื่อสนับสนุนการเติบโตของเศรษฐกิจนับตั้งแต่เดือนเม.ย. 2016 การตัดสินใจดังกล่าวของ MAS มีขึ้นเพื่อควบคุมอัตราเงินเฟ้อของสิงคโปร์หลังจากที่อัตราเงินเฟ้อพื้นฐาน (Core Inflation) ทยอยเร่งขึ้นอย่างต่อเนื่อง ทั้งนี้ สิงคโปร์เป็นประเทศที่ใช้เครื่องมือในการดำเนินนโยบายการเงินผ่านการควบคุมอัตราแลกเปลี่ยนแทนการกำหนดอัตราดอกเบี้ยนโยบาย เนื่องจากเศรษฐกิจของสิงคโปร์พึ่งพิงการค้าระหว่างประเทศสูง โดยการปรับค่าความชันส่งผลให้ค่าเงินสิงคโปร์แข็งขึ้น นำมาซึ่งต้นทุนการนำเข้าสินค้าที่ลดลงซึ่งจะช่วยลดแรงกดดันทางด้านราคาลงได้ นอกจากนี้ การเพิ่มความชันการแข็งค่าของเงินเหรียญสิงคโปร์ดังกล่าว ยังสะท้อนถึงความเชื่อมั่นของ MAS ว่าโมเมนตัมเศรษฐกิจในปี 2018 จะยังคงมีแนวโน้มที่สามารถเติบโตได้

อนึ่ง รัฐบาลสิงคโปร์ประกาศจะเริ่มเก็บภาษีคาร์บอนในปี 2019 นี้ โดยจะเริ่มเก็บภาษีคาร์บอนกับอาคารสถานที่ในทุกภาคส่วนที่ก่อก๊าซเรือนกระจกตั้งแต่ 2.5 หมื่นตันขึ้นไปต่อปี ที่อัตรา 5.0 ดอลลาร์สิงคโปร์ต่อตัน ตั้งแต่ปี 2019 จนถึงปี 2024 หลังจากนั้นจะมีการทบทวนใหม่โดยเป็นไปได้ว่าจะปรับขึ้นอีกเป็นระหว่าง 10-15 ดอลลาร์สิงคโปร์ต่อตัน ภายในปี 2030 ทั้งนี้ คาดว่า ภาษีคาร์บอนจะกระทบบริษัท 30-40 แห่ง ซึ่งส่วนใหญ่อยู่ในภาคเคมีภัณฑ์ ปิโตรเลียม และเซมิคอนดักเตอร์ โดยรัฐบาลคาดว่าจะมีรายได้จากภาษีคาร์บอนเกือบ 1,000 ล้านดอลลาร์สิงคโปร์ในช่วง 5 ปีแรก แต่จะใช้งบประมาณมากกว่ารายรับที่ได้เพื่อช่วยเหลือบริษัทต่างๆ ให้ใช้พลังงานอย่างมีประสิทธิภาพ

ความเสี่ยง

ความเสี่ยงของสิงคโปร์ในปี 2019 ยังคงขึ้นอยู่กับปัจจัยภายนอก โดยเฉพาะประเด็นสงครามการค้าระหว่างสหรัฐฯและจีนซึ่งเป็นคู่ค้าหลักของสิงคโปร์ เนื่องจากเศรษฐกิจสิงคโปร์พึ่งพิงการค้าระหว่างประเทศและเงินลงทุนระหว่างประเทศค่อนข้างสูง นอกจากนี้ เศรษฐกิจจีนที่มีแนวโน้มเติบโตชะลอลงในปีหน้ายังคงเป็นประเด็นที่ต้องจับตา เนื่องจากเป็นประเทศที่มีห่วงโซ่การผลิตเชื่อมโยงกับสิงคโปร์ ขณะที่ มาตรการชะลอความร้อนแรงของอสังหาริมทรัพย์ของรัฐบาลสิงคโปร์ อาจนำมาซึ่งปริมาณธุรกรรมและความต้องการอสังหาริมทรัพย์ที่ชะลอลง นำไปสู่ความความท้าทายที่ส่งผลต่อเนื่องไปยังภาคบริการทางการเงินของสิงคโปร์ได้