Highlight:

- กองทุนหลักมีมุมมองต่อผลตอบแทนในเชิงเปรียบเทียบสำหรับระยะเวลา 12 เดือนถัดจากนี้ว่า ยูเอสไฮยิดล์มีความน่าสนใจกว่าเนื่องจากหุ้นสหรัฐฯ ที่มีระดับมูลค่าที่สูง ขณะที่พันธบัตรรัฐบาลสหรัฐฯ มีผลตอบแทนต่ำสุดเป็นประวัติการณ์

- Search for yield ยังดำเนินต่อไป เห็นได้จากปริมาณตราสารหนี้ออกใหม่ในช่วงครึ่งปีแรกของปี 2563 ที่สูงถึง 75% ของปริมาณตราสารหนี้ออกใหม่ในปีที่แล้ว แต่กลับได้รับความนิยม โดยมียอดจองซื้อที่สูงกว่ายอดเสนอขายประมาณ 2-3 เท่า ท่ามกลางสถานการณ์ COVID-19 ในสหรัฐฯ ยังไม่คลี่คลาย

- คาดการณ์ผลตอบแทนรวมสำหรับการลงทุนในตราสารหนี้ยูเอสไฮยิลด์จากนี้ถึงสิ้นปีในสกุลเงินดอลลาร์สหรัฐ สำหรับกรณี Base case อยู่ในช่วง 6.00%-9.00%

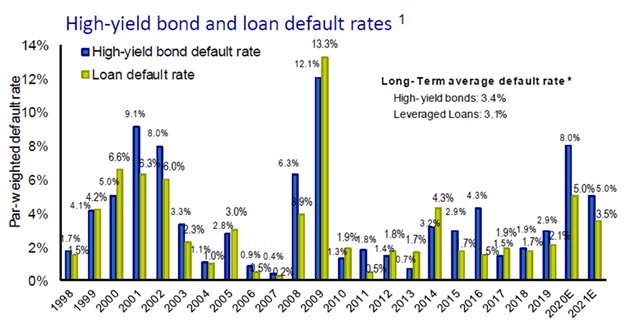

- กองทุนหลักคาดการณ์อัตราการผิดนัดชำระหนี้ (Default rate) ในอีก 12 เดือนข้างหน้า จะอยู่ในช่วง 5.00%-8.00% จากระดับที่ตลาดมองไว้ที่ 5.00% ณ ปัจจุบัน

- หากสหรัฐฯต้องกับการล็อคดาวน์อีกครั้ง (เผชิญกับ Second wave) กองทุนหลักได้ทำการทดสอบภาวะวิกฤต (Stress test) แล้วว่าตราสารหนี้ถือครองในพอร์ตลงทุนสามารถฝ่าฟันพายุได้ในกรณีที่กำไรจากการดำเนินงานก่อนหักค่าใช้จ่ายดอกเบี้ย ภาษี ค่าเสื่อมราคา ค่าตัดจำหน่าย (EBITDA) เป็นศูนย์หรือติดลบในไตรมาส 2-3 แล้วค่อยฟื้นตัวในไตรมาส 4 ตามสมมติฐานที่ตั้งไว้

สิ่งแรกที่จะกล่าวกับท่านผู้ถือหน่วยลงทุนกองทุนเปิดบัวหลวงไฮยิลด์ คือ ตั้งแต่ปี ค.ศ. 2001 ตลาดตราสารหนี้ยูเอสไฮยิดล์ไม่เคยเผชิญกับการขายอย่างรุนแรงและซื้อกลับอย่างรวดเร็วเช่นที่เกิดขึ้นในครึ่งปีแรก ช่วงครึ่งปีแรกที่ตราสารหนี้ยูเอสไฮยิลด์ถูกขายอย่างหนัก ส่วนต่างของอัตราผลตอบแทนตราสารหนี้ยูเอสไฮยิลด์กับพันธบัตรรัฐบาลสหรัฐฯ (Yield spread) เพิ่มขึ้นสู่ระดับ 1,100 basis points และลดลงเรื่อยมาสู่ระดับ 560 bps ณ ปัจจุบัน โดยได้รับผลพวงจากทั้งปริมาณและความรวดเร็วที่ธนาคารกลางสหรัฐฯ (เฟด) ใช้นโยบายการเงินเข้าจัดการร่วมกับนโยบายการคลัง

กองทุนหลักมองว่าสหรัฐฯ ยังอยู่ในระยะแรกของสถานการณ์ COVID-19 ทำให้สิ่งที่ตลาดให้ความสนใจกับ สภาพคล่องขององค์กร (Corporate liquidity) มากเป็นพิเศษ ตั้งแต่ต้นปีถึงสิ้นเดือนมิ.ย. ท่านผู้ถือหน่วยจะเห็นได้ว่าผลตอบแทนกองทุนหลัก -1.99% ในสกุลเงินดอลลาร์สหรัฐฯ outperform เกณฑ์มาตรฐาน -4.78% ในสกุลเงินดอลลาร์สหรัฐฯค่อนข้างมาก ผลตอบแทนติดอันดับต้นๆ เมื่อเทียบกับกองทุนหลักของคู่แข่งในอุตสาหกรรม เนื่องจากสภาพคล่องขององค์กรเป็นมุมมองทางเครดิตที่กองทุนหลักนำมาใช้พิจารณาเป็นอันดับแรกๆ ก่อนคัดเลือกตราสารหนี้ไฮยิลด์เข้าพอร์ต ทำให้ในช่วง COVID-19 กองทุนหลักแทบไม่ต้องปรับพอร์ตมากนัก และเมื่อตลาดปรับตัวลดลง ราคาหน่วยลงทุนกองทุนหลักปรับตัวลดลงไม่มาก เมื่อตลาดปรับตัวขึ้นในเดือนเม.ย.-ก.ค. กองทุนหลักปรับตัวขึ้นได้มากกว่าตลาด

สำหรับมุมมองมหภาคต่อเครดิตนั้นเปลี่ยนแปลงไปจากเดิมมาก ในช่วงต้นปีกองทุนหลักมองว่าอัตราการผิดนัดชำระหนี้ (Default rate) ปีนี้อยู่ที่ 2.00% แต่ในตอนนี้มองไว้ที่ 5.00%-8.00% (Default rate expectation) โดยส่วนใหญ่อยู่ในอุตสาหกรรมพลังงานในภาคการสำรวจและผลิตน้ำมัน (Exploration & Production) บริการแหล่งน้ำมัน (Oil field services) ซึ่งกองทุนหลักมีการลงทุนในส่วนของท่อส่งน้ำมัน (Pipeline & Midstream company) และด้วยสัดส่วนลงทุนในตราสารหนี้กลุ่มพลังงานเพียง 9.91% น้อยกว่าดัชนีที่ 12.92% ส่วนที่ลงทุนจริงก็จะเลือกเฉพาะตราสารหนี้คุณภาพดี แม้จะมีสัดส่วนการลงทุนในกลุ่มพลังงานที่น้อยกว่าดัชนี ตราสารหนี้ในกลุ่มพลังงานกลับเป็นส่วนที่สร้างผลตอบแทนให้กับพอร์ตของกองทุนหลักมากที่สุดในปีนี้ ในส่วนของตราสารหนี้ในกลุ่มเทคโนโลยีเป็นกลุ่มที่สร้างผลตอบแทนให้กับกองทุนหลักได้มากรองลงมาจากตราสารหนี้ในกลุ่มพลังงาน เนื่องจากธุรกิจในกลุ่มนี้ไม่ได้รับผลกระทบและ/หรือได้รับประโยชน์จากสถานการณ์ COVID-19 ด้วยซ้ำไป

กองทุนหลักถือครองตราสารหนี้ในกลุ่มเทคโนโลยีที่สัดส่วน 9.44% สูงกว่าดัชนีที่ 4.65% กองทุนหลักให้ความเห็นว่าสถาบันจัดอันดับความน่าเชื่อถือตราสารหนี้ได้ให้อันดับความน่าเชื่อถือกับตราสารหนี้บางตัวในกลุ่มเทคโนโลยีต่ำเกินจริง ทำให้ตราสารหนี้ที่ว่านี้มี Yield spread กว้าง เป็นจังหวะที่ดีในการคัดสรรเข้าพอร์ต อาทิ บริษัท Solera LLC ตราสารหนี้ที่กองทุนหลักถือครองอันดับแรก ขนาดของตราสารหนี้ที่ออก 1,730 ล้านดอลลาร์สหรัฐฯ อันดับความน่าเชื่อถือ CCC ราคาซื้อขายปัจจุบัน 101.75 ดอลลาร์สหรัฐฯ สูงกว่าราคาพาร์ 100 ดอลลาร์สหรัฐฯ แม้ในช่วงสถานการณ์ COVID-19 ตราสารหนี้ตัวนี้ก็ไม่เคยซื้อขายต่ำกว่า 100 ดอลลาร์สหรัฐฯ แสดงให้เห็นว่าเราควรลงทุนตราสารหนี้ยูเอสไฮยิลด์ผ่านกองทุน active fund ที่คัดสรรตราสารหนี้รายตัวมากกว่าลงทุนผ่านอีทีเอฟ

มุมมองต่อการลงทุนในตราสารหนี้ยูเอสไฮยิลด์ในอีก 6 เดือนข้างหน้า

(+) ตราสารหนี้ยูเอสไฮยิลด์จะให้ผลตอบแทนเชิงเปรียบเทียบกับสินทรัพย์อื่นได้ดีกว่า เห็นได้จาก พันธบัตรรัฐบาลสหรัฐฯที่ปัจจุบันผลตอบแทนลดลงต่ำสุดในประวัติศาสตร์ รวมถึงระดับมูลค่า (Multiple) ของตราสารทุนสหรัฐฯอ ยู่ระดับสูงเมื่อเทียบกับอัตราการเติบโตของกำไรสุทธิที่มีแนวโน้มลดลง ตราสารหนี้ยูเอสไฮยิลด์ซึ่งให้ยิลด์ระดับ 6.00%-9.00% จึงน่าสนใจกว่า

(+) หากตั้งสมมติฐานว่าสถานการณ์ COVID-19 จะคลี่คลายในอีก 12 เดือนข้างหน้า ด้วยส่วนต่างผลตอบแทนระหว่างตราสารหนี้ยูเอสไฮยิลด์กับพันธบัตรรัฐบาลสหรัฐฯ (Spread) ที่ 560 bps ณ ขณะนี้ รวมถึงผลตอบแทนของตราสารหนี้ยูเอสไฮยิลด์กรณีใช้สิทธิไถ่ถอนก่อนครบกำหนด (Yield to worst) ที่ระดับ 6.85% กองทุนหลักคาดผลตอบแทนรวมในรูปสกุลเงินดอลลาร์สหรัฐฯจากตอนนี้ถึงสิ้นปีสำหรับกรณี Base case จะอยู่ในช่วง 6.00%-9.00%

(-) เศรษฐกิจรวมทั้งตลาดเงินตลาดทุนของสหรัฐฯจะยังคงมีความผันผวนต่อเนื่องไปถึงสิ้นปี

Source: Portfolio Manager, AXA Investment Managers

จุดเด่นกองทุนหลัก AXA US High Yield Bond Fund

- บริหารการลงทุนแบบเชิงรุก: กองทุนหลักสร้างผลการดำเนินงานได้ดีกว่า อีทีเอฟและ Passive fund โดยเฉพาะในช่วงที่ตลาดเกิดความไม่แน่นอนสูง การคัดเลือกเครดิตเป็นหัวใจที่ทำให้กองทุนหลัก Outperform ตลาด

กราฟด้านล่าง แสดงช่วงที่ตลาดลดลงจากสถานการณ์ COVID-19 ในเดือนก.พ. – มี.ค. 2020 การคัดสรรตราสารหนี้รายตัว (Credit selection) ช่วยให้กองทุนหลักมีผลการดำเนินงานลดลงน้อยกว่าตลาด (Benchmark) ในเวลาเดียวกันช่วงที่ดัชนีตลาดปรับตัวขึ้น กองทุนหลักปรับตัวขึ้นได้เท่าๆกับดัชนีตลาด

กราฟล่างซ้าย: แสดงผลตอบแทนรายไตรมาส: โดยผลตอบแทนของตลาดตราสารหนี้ยูเอสไฮยิลด์ (Benchmark) ตั้งแต่ต้นปี -4.78% กองทุนหลักทำผลตอบแทนได้ -1.67% หรือดีกว่าตลาดถึง 3.11%

กราฟล่างขวา: แสดงผลตอบแทนย้อนหลัง สิ้นสุดเดือนมิ.ย. 2020: กองทุนหลักทำผลตอบแทนรายปีปฏิทินได้ดีกว่าตลาดตลอดช่วง 1 ปี 3 ปี 5 ปี ที่ผ่านมา รวมถึงตั้งแต่เริ่มมีการบริหารงานในปี ค.ศ. 2001 หรือเมื่อ 19 ปีที่แล้ว

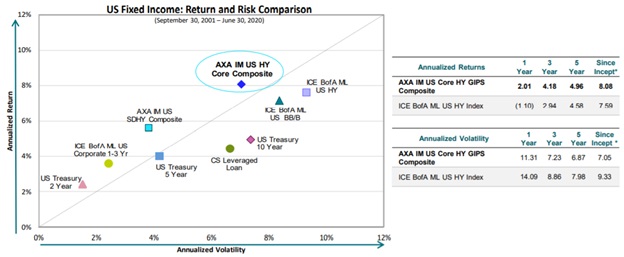

2. ผลตอบแทนเทียบความเสี่ยงเหนือกว่าตราสารหนี้อื่นๆของสหรัฐฯ

กราฟด้านล่าง: แสดงผลตอบแทน (ในแกนตั้ง) เทียบกับความเสี่ยง (ในแกนนอน) ของสินทรัพย์ต่างๆ เมื่อเปรียบเทียบระหว่างกองทุนหลัก AXA IM US HY Core Composite (ที่ได้วงสีฟ้าไว้) กับดัชนีตลาดตราสารหนี้ยูเอสไฮยิลด์ ICE BofA ML US HY (รูปสามเหลี่ยมสีเขียว) กองทุนหลักทั้ง outperform ดัชนีและมีความเสี่ยงต่ำกว่า กรณีเปรียบเทียบกับพันธบัตรรัฐบาลสหรัฐฯอายุ 10 ปี (รูปข้าวหลามตัดสีชมพู) กองทุนหลักให้ผลตอบแทนสูงกว่าและมีความเสี่ยงต่ำกว่า

กราฟ: ตลาดคาดการณ์ต่ออัตราการผิดนัดชำระหนี้ในอีก 12 เดือนข้างหน้าที่ระดับ 5.00%

กลยุทธ์การปรับพอร์ตของกองทุนหลัก AXA US High Yield Bond Fund ในไตรมาส 2

ยังคง Overweigh Short Duration Bond แต่ลดระดับการ Overweight ลงจาก +60% ในเดือน ก.พ.-มี.ค. เหลือเพียง +20% ในช่วงต้นเดือน ก.ค. และเพิ่มสัดส่วนการลงทุนตราสารหนี้ซึ่งให้ผลตอบแทนจากดอกเบี้ยระดับ +9% ขึ้นไป ซึ่งขึ้นชื่อว่าเป็นตราสารหนี้ในกลุ่มที่มีลักษณะคล้ายตราสารทุน (Equity like) ทำให้ภาพรวมพอร์ตกองทุนหลักมีราคาเฉลี่ยของตราสารหนี้ที่ถือครองลดลงเล็กน้อยจากเดิม และมี Duration ที่เพิ่มขึ้นเล็กน้อยจากเดิม (กล่าวคือ จาก 3.2 ปีในเดือนพ.ค. เป็น 3.5 ปีในเดือนมิ.ย.)

นโยบายลงทุนของ AXA WF US High Yield Bonds I USD

ลงทุนในตราสารหนี้ที่ให้ผลตอบแทนเป็นดอกเบี้ยคงที่และผันแปร โดยมีเป้าหมายในการบริหารกองทุนเพื่อให้ได้รายได้จากดอกเบี้ยในระดับสูงและสม่ำเสมอ

กองทุนหลัก (Master Fund)

ชื่อ: AXA WF US High Yield Bonds I USD

วัตถุประสงค์การลงทุน: แสวงหาผลตอบแทนสูงจากการลงทุนในตราสารหนี้ยูเอสไฮยิดล์ในระยะยาว

วันจดทะเบียน: พ.ย. 2549

ประเทศที่จดทะเบียน: ลักเซมเบิร์ก

สกุลเงิน: USD

เกณฑ์วัดผลการดำเนินงาน (Benchmark): BofA Merrill Lynch US High Yield Index.

Morningstar Category: Global Fixed Income

Bloomberg (A): AXUHYIU LX

Fund Size: USD 3,384.7 million (Increase from 2,810.06 million in March this year)

NAV: USD 251.62 (Up from 231.86 in March this year)

Number of holdings: 295 (Increase from 249 in March this year)

ลักษณะสำคัญ: AXA IM Core HY Strategy และ เกณฑ์มาตรฐาน BofA Merrill Lynch US High Yield Index

ที่มา: AXA WF US High Yield Bonds I USD, เดือนมิ.ย. 2020

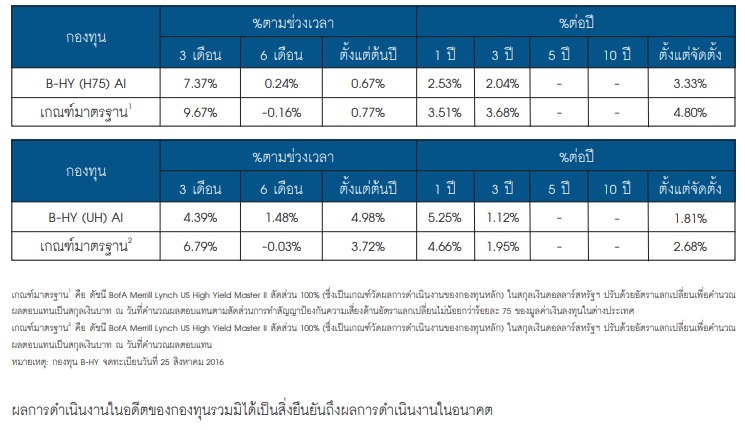

ผลการดำเนินงานกองทุนย้อนหลัง (ข้อมูล ณ วันที่ 31 กรกฏาคม 2563)

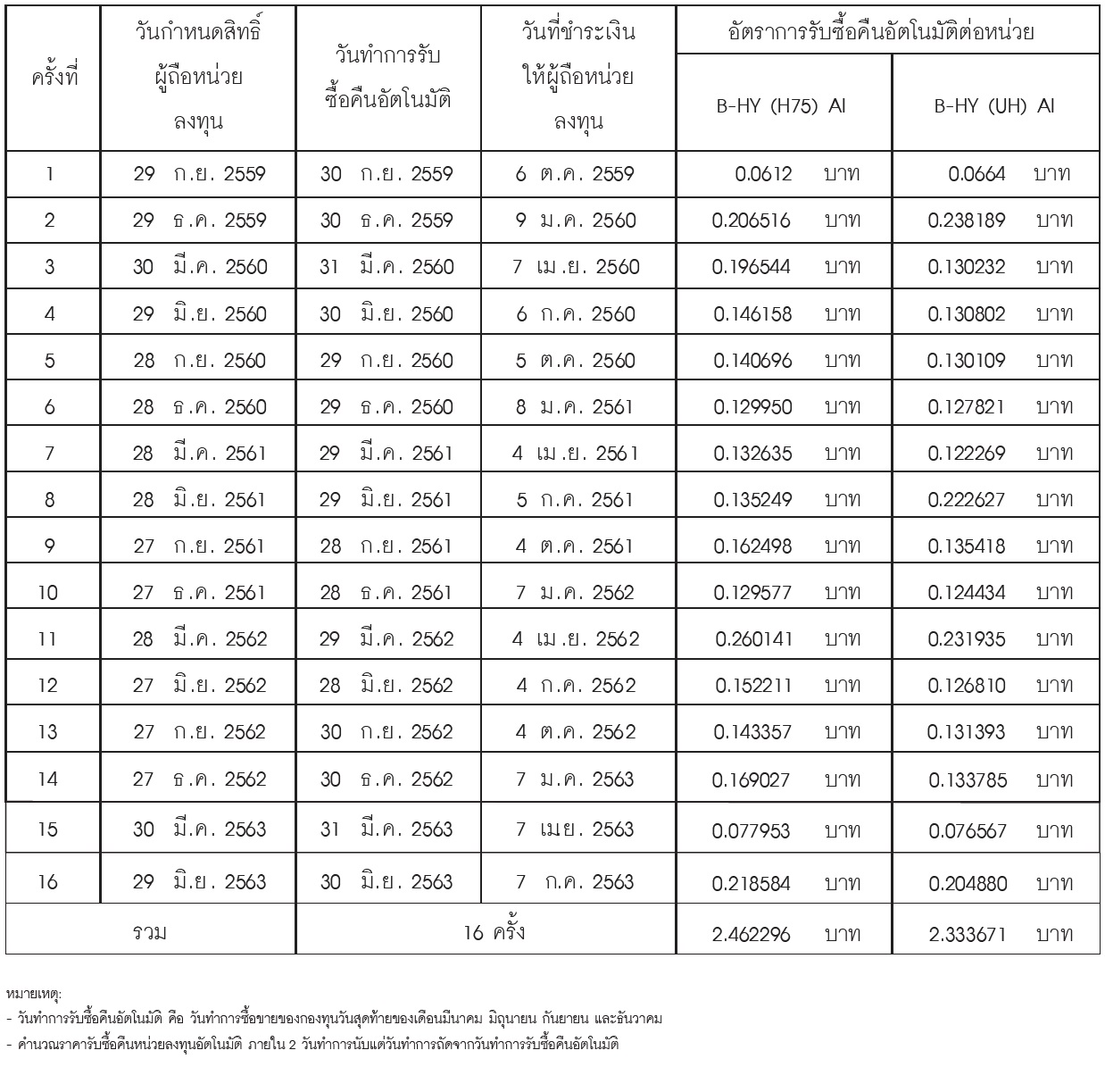

ประกาศการรับซื้อคืนหน่วยลงทุนอัตโนมัติ

กองทุนเปิดบัวหลวงไฮยิลด์ (เฮดจ์ 75) ห้ามขายผู้ลงทุนรายย่อย (B-HY (H75) AI)

และกองทุนเปิดบัวหลวงไฮยิลด์ (อันเฮดจ์) ห้ามขายผู้ลงทุนรายย่อย (B-HY (UH) AI)