BF Economic Research

ธปท. เปิดเผยรายงานภาวะเศรษฐกิจและการเงินรายเดือน ประจำเดือน พ.ค. 2020 (เป็นตัวเลข ณ เดือน เม.ย.) มีรายละเอียดสำคัญดังนี้

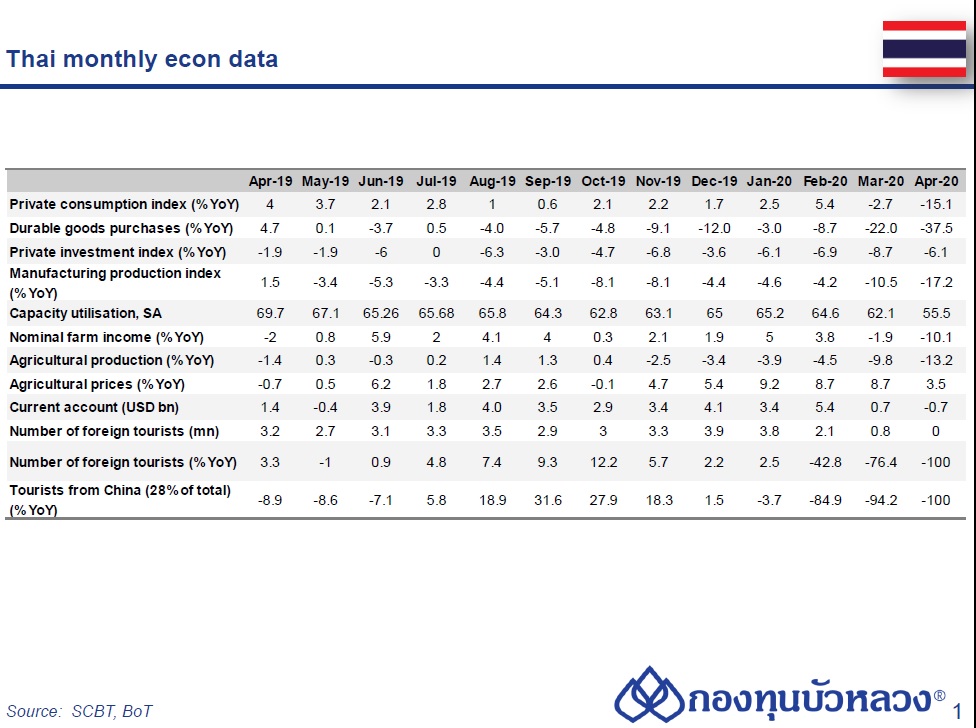

การบริโภคภาคเอกชนหดตัวแรงที่ -15.1% YoY (vs. -2.7% เดือนก่อน): รายจ่ายครัวเรือนหดตัวในทุกกลุ่ม นำโดยการใช้จ่ายในสินค้าคงทน (-37.5%) และบริการ (-31.9%) ขณะที่การใช้จ่ายในสินค้าไม่คงทนพลิกกลับมาหดตัว (-11.7%) ส่วนสินค้ากึ่งคงทนหดตัวเพิ่มขึ้น (-6.9%) ด้านตัวชี้วัดกำลังซื้อบ่งชี้ถึงความอ่อนแอในกว้างขวาง อาทิ รายได้เกษตรกร (-10.1% ตามผลผลิตที่ลดลง) ธุรกิจที่ปิดตัวลงชั่วคราวเพิ่มขึ้นซึ่งกระทบต่อการหยุดจ้างงาน รวมทั้งจำนวนลูกจ้างที่ตกงานและมาขอรับสิทธิประโยชน์จากสำนักงานประกันสังคม

การลงทุนภาคเอกชนหดตัวต่อเนื่องที่ -6.1% YoY (vs. -8.7% เดือนก่อน): เป็นผลมาจากการหดตัวทั้งในยอดการจดทะเบียนรถยนต์ (-25.4%) การนำเข้าสินค้าทุน (-17.5%) และการจำหน่ายเครื่องจักรในประเทศ (-4.5%)

จำนวนนักท่องเที่ยวหดตัวที่ 100% YoY (vs. -76.4% เดือนก่อน): นักท่องเที่ยวต่างชาติหดตัว 100% ในทุกกลุ่มในช่วงที่ไทยไม่อนุญาตให้เที่ยวบินจากต่างประเทศเดินทางเข้ามาในไทย เพื่อควบคุมการแพร่ระบาดของไวรัส

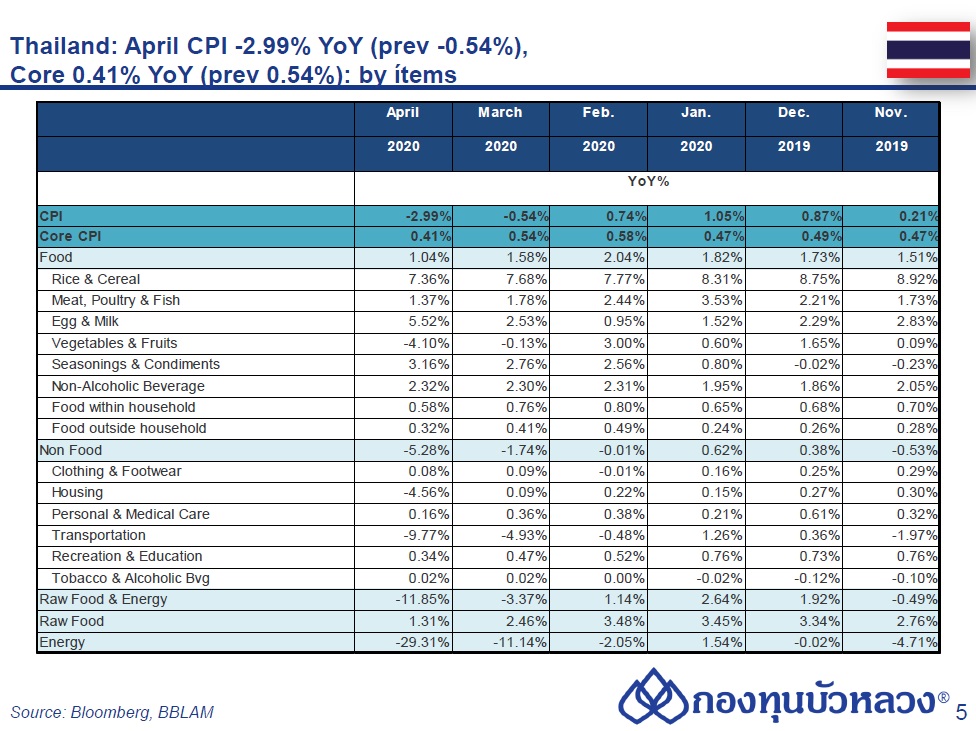

อัตราเงินเฟ้อทั่วไป เดือน เม.ย. -20 อยู่ที่99.8 vs. prev 101.8หรือ -2.99%YoY (vs. prev.-0.54%YoY) ,เมื่อเทียบรายเดือน -2.03%MoM (vs. prev.-0.86%MoM) YTD: -0.44% (vs. prev.0.41%)

อัตราเงินเฟ้อพื้นฐาน (ไม่รวมอาหารและน้ำมัน) อยู่ที่ 0.41%YoY (vs. prev.0.54%YoY) เมื่อเทียบรายเดือน -0.07%MoM (vs. prev.-0.02%MoM)

ราคาอาหาร (36% ของตะกร้าสินค้า) อยู่ที่ 1.04%YoY (vs. prev.1.58%YoY) ,เมื่อเทียบรายเดือน 0.08%MoM (vs. prev.-0.25%MoM)

ราคาสินค้าที่ไม่ใช่อาหาร (64% ของตะกร้าสินค้า) อยู่ที่ -5.28%YoY (vs. prev.-1.74%YoY) ,เมื่อเทียบรายเดือน -3.28%MoM (vs. prev.-1.21%MoM)

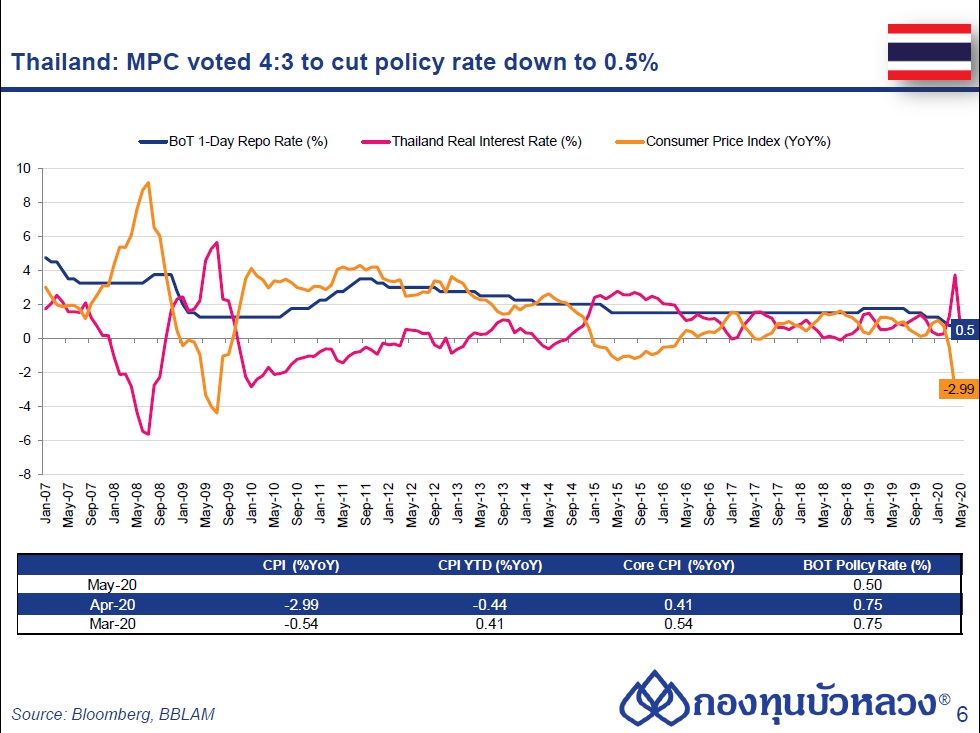

คาดการณ์ Headline CPI ทั้งปี -1.0 ถึง -0.5% สำหรับ Headline CPI ในปี 2021 คาดว่าจะอยู่ในกรอบ 0-0.5%

ทั้งนี้ คณะกรรมการฯ มีมติ 4 ต่อ 3 เสียง ให้ลดอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี จาก 0.75% เป็น 0.50% ต่อปี โดยให้มีผลทันที เรายังคาดว่าอัตราดอกเบี้ยนโยบายจะยังคงไว้ที่ 0.5% จนกว่าจะเห็นตัวเลขเศรษฐกิจแย่กว่านี้

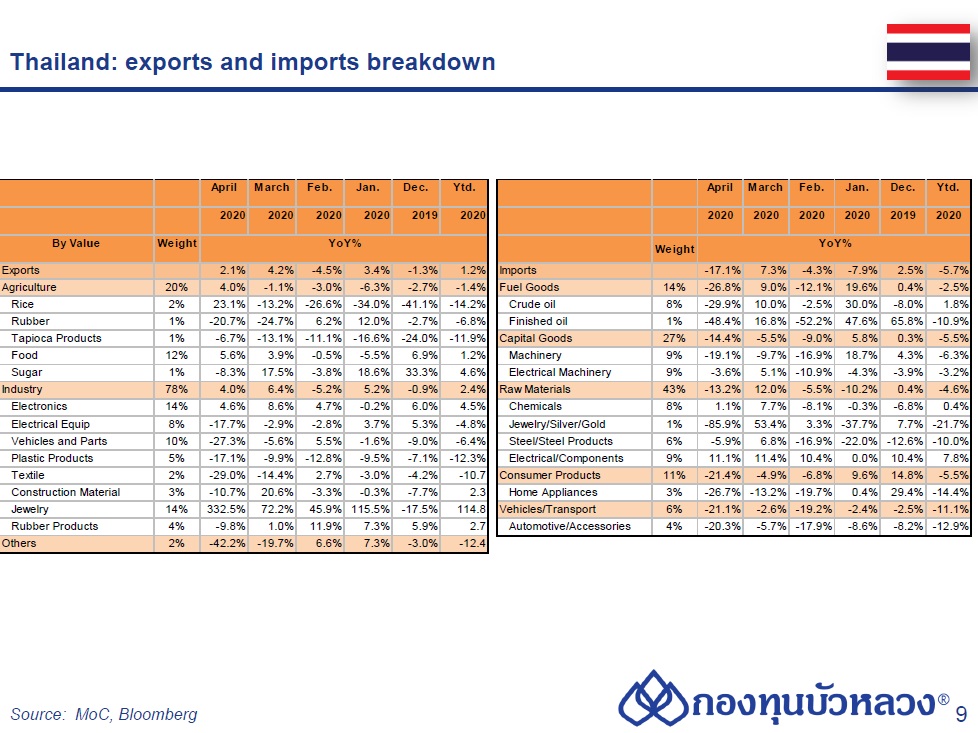

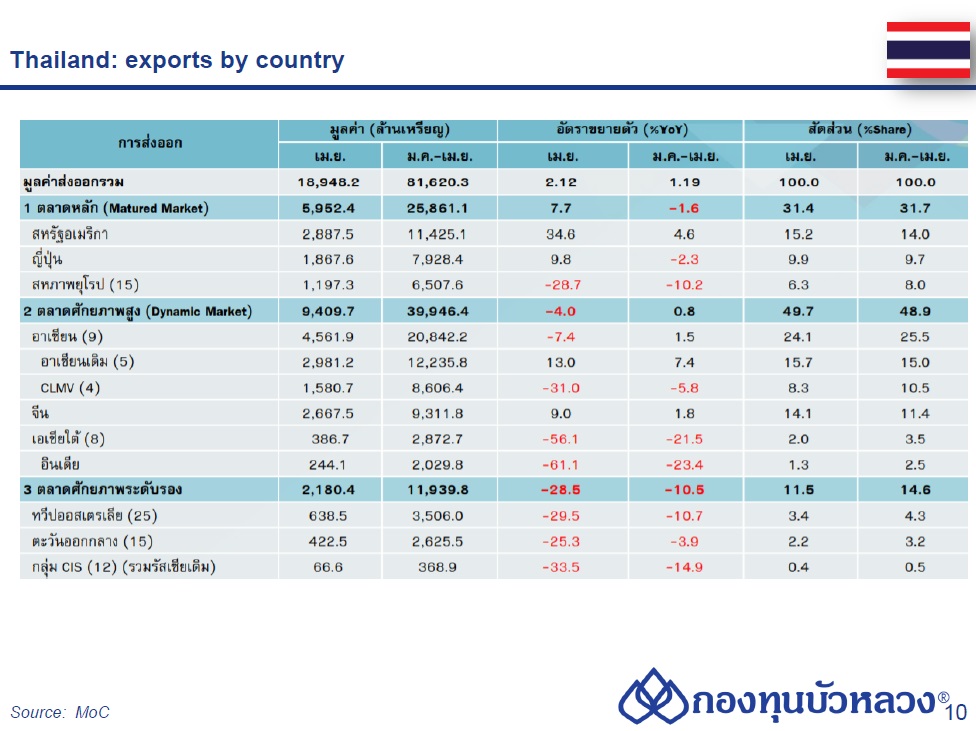

ส่งออกไทย ในเดือน เม.ย.-20 อยู่ที่18,948.0 ล้านดอลลาร์ฯ vs. prev 22,404.6 ล้านดอลลาร์ฯ หรือ 2.12%YoY (vs. prev.4.17%YoY) ถ้าไม่รวมทองจะอยู่ที่ -10.31%YoY (vs. prev.0.17%YoY) หากไม่รวมทองคำ น้ำมันและอาวุธ จะหดตัวที่ -7.53% YoYมูลค่านำเข้าไทย ในเดือน เม.ย.-20 อยู่ที่ 16,486.0 ล้านดอลลาร์ฯ vs. prev 20,812.5 ล้านดอลลาร์ฯ หรือ -17.10%YoY (vs. prev.7.30%YoY)

ดุลการค้า ในเดือน เม.ย.-20 อยู่ที่ 2,462.3 ล้านดอลลาร์ฯ vs. prev 1,592.1 ล้านดอลลาร์ฯ

ดุลการค้า YTD ในเดือน เม.ย.-20 อยู่ที่ 6,396.0 ล้านดอลลาร์ฯ vs. prev 3,933.7 ล้านดอลลาร์ฯ

ทุนสำรองระหว่างประเทศ ในเดือน เม.ย.-20 อยู่ที่ 225,075.0 ล้านดอลลาร์ฯ vs prev 216,474.5ล้านดอลลาร์ฯ

ดุลบัญชีเดินสะพัด เดือน เม.ย.-20 อยู่ที่ -654.0 ล้านดอลลาร์ฯ vs prev 697.0ล้านดอลลาร์ฯ คาดการณ์ทั้งปีอยู่ที่ 1.7 หมื่นล้านดอลลาร์ฯ หรือ 3.1% ของ GDP Bottom Line

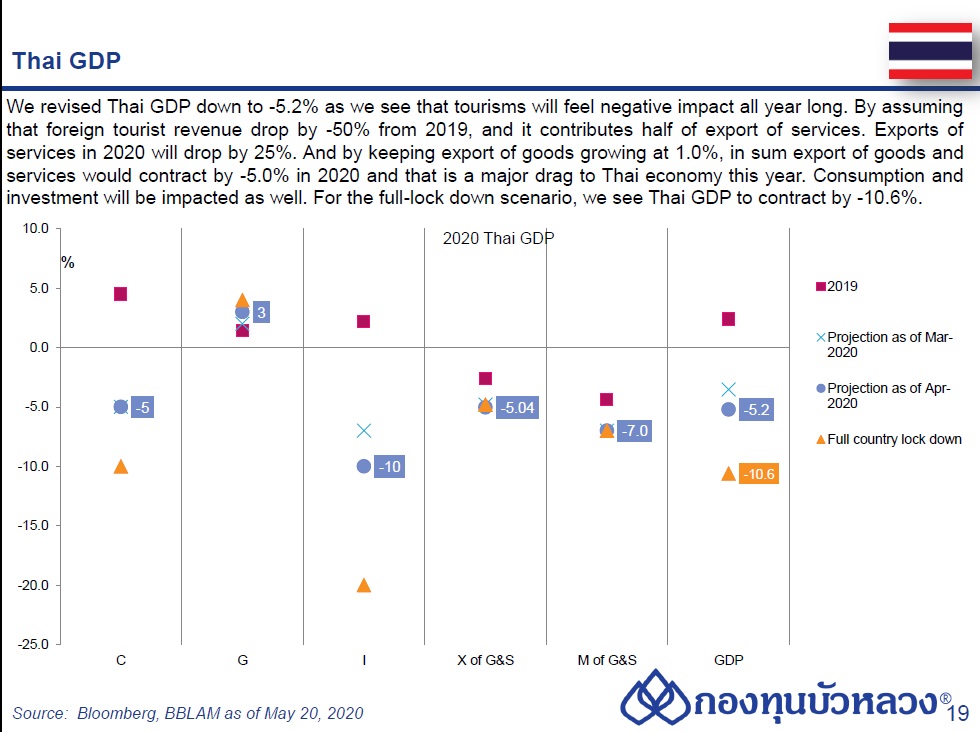

เราปรับคาดการณ์ GDP ปี 2020 หดตัวที่ -5.2% (จากปีก่อนที่ 2.4%) ทั้งนี้เราคาดว่าหากเศรษฐกิจไทยในปี 2021 สามารถฟื้นตัวกลับมาใกล้เคียงกับปี 2019 จะเป็นผลให้ GDP ในปี 2021 ขยายตัวที่ 5.5%