BF Economic Research

ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายการเงินไว้ตามเดิมในการประชุมเมื่อวานนี้ (10 มิ.ย.) โดยส่งสัญญาณว่าจะดำเนินมาตรการกระตุ้นเศรษฐกิจต่อไป ในขณะที่ปรับเพิ่มคาดการณ์แนวโน้มการฟื้นตัวทางเศรษฐกิจของยูโรโซนขึ้น

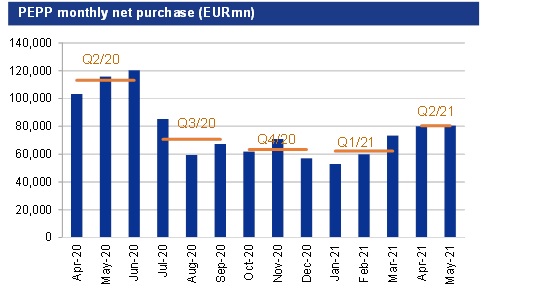

- ECB จะคงวงเงินการเข้าซื้อสินทรัพย์ผ่านมาตรการ Pandemic Emergency Purchase Program (PEPP) ที่ 1.85 ล้านยูโร ไปจนถึงเดือน มี.ค. 2022 และจะ Reinvest ในตราสารที่ครบกำหนดอายุจนถึงสิ้นปี 2023 เป็นอย่างน้อย

- ในแถลงการณ์หลังการประชุม Christine Lagarde ผู้ว่า ECB ระบุว่า เมื่อประเมินถึงสภาวะทางการเงินและแนวโน้มของเงินเฟ้อแล้ว ในไตรมาสหน้า ECB จะเพิ่มการเข้าซื้อสินทรัพย์ผ่านมาตรการ PEPP อย่างมีนัยยะเมื่อเทียบกับเมื่อช่วงต้นปี เพื่อป้องกันไม่ให้เกิดสภาวะทางการเงินตึงตัว (การเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลที่ไม่สอดคล้องกับการฟื้นตัวของเศรษฐกิจ) ซึ่งจะส่งผลต่อแนวโน้มอัตราเงินเฟ้อ และการฟื้นตัวของเศรษฐกิจที่ยังอยู่ในช่วงเริ่มต้น

- ทั้งนี้ ในไตรมาส 2/2021 อัตราการเข้าซื้อผ่านมาตรการ PEPP ได้เพิ่มขึ้นเฉลี่ยราว 8 หมื่นล้านยูโรต่อเดือน จากที่เข้าซื้อเฉลี่ยราว 6 หมื่นล้านยูโรต่อดือนในไตรมาส 1/2021

- ด้านอัตราดอกเบี้ยนโยบาย ECB คงไว้ที่ระดับต่ำในปัจจุบัน ได้แก่ Deposit Facility Rate ที่ -0.5% Main Refinancing Rate ที่ 0.0% และ Marginal Lending Rate ที่ 0.25% โดยยังระบุว่าอัตราดอกเบี้ยจะคงอยู่ที่ระดับนี้หรือต่ำกว่า “จนกว่าเงินเฟ้อจะเร่งตัวเข้าสู่เป้าหมายที่ 2%” ได้อย่างยั่งยืน

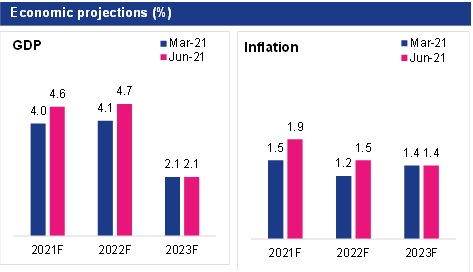

- นอกจากนี้ ECB มีการปรับประมาณการเศรษฐกิจในปีนี้และปีหน้าเพิ่มขึ้น 0.6ppt, เป็น 4.6% และ 4.7% ตามลำดับ ส่วนเงินเฟ้อ ECB ปรับเพิ่มคาดการณ์ปีนี้ขึ้น 0.1ppt เป็น 1.9% จากหลายปัจจัย เช่น มาตรการลด VAT ของเยอรมนีที่สิ้นสุดลงตั้งแต่ต้นปี 2021 และราคาสินค้าโภคภัณฑ์ในตลาดโลก เป็นต้น อย่างไรก็ดี ECB ยังคงมองเงินเฟ้อจะชะลอลงอยู่ที่ 1.4% ในปี 2023 ซึ่งยังห่างไกลจากเป้าหมายเงินเฟ้อที่ 2%

- เรามองว่า ECB การเข้าซื้อสินทรัพย์ผ่านมาตรการ PEPP ลดลงจากระดับ 8 หมื่นล้านยูโรต่อเดือน เนื่องจากการฟื้นตัวของเศรษฐกิจหลังตัวเลขผู้ติดเชื้อปรับตัวลดลง และการเร่งฉีดวัคซีนที่ทำได้ดี บวกกับการปรับตัวลดลงของอัตราผลตอบแทนพันธบัตร อย่างไรก็ดี น่าจะเข้าซื้อมากกว่าระดับ 6 หมื่นล้านยูโรในช่วงต้นปีตามที่ ECB แถลงในการประชุมครั้งนี้ ซึ่งเป็นไปตามที่ตลาดคาด ทำให้ผลของการประชุมไม่ได้ส่งผลต่อตลาดทุนตลาดเงินมากนัก ทั้งนี้ มีความเป็นไปได้ว่า ECB จะส่งสัญญาณชะลอการเข้าซื้อผ่าน PEPP ในการประชุมเดือนก.ย. หลังเศรษฐกิจมีการฟื้นตัวที่ชัดเจนขึ้น

- เมื่อเทียบอัตราเงินเฟ้อในยูโรโซนกับในสหรัฐฯ เรามองว่าด้วยแรงกดดันด้านเงินเฟ้อที่ต่ำกว่าในสหรัฐฯ บวกกับ ECB คาดการณ์ว่าอัตราเงินเฟ้อในปี 2023 จะกลับมาปรับตัวลดลงเหลือ 1.4% ในปี 2023 ซึ่งยังห่างไกลจากเป้าหมายของ ECB ทำให้เราคาดว่า ECB จะยังคงนโยบายการเงินต่อเนื่องไปนานกว่า Fed และน่าจะเข้าซื้อพันธบัตรโครงการพิเศษ PEPP ไปจนครบวงเงิน