BF Economic Research

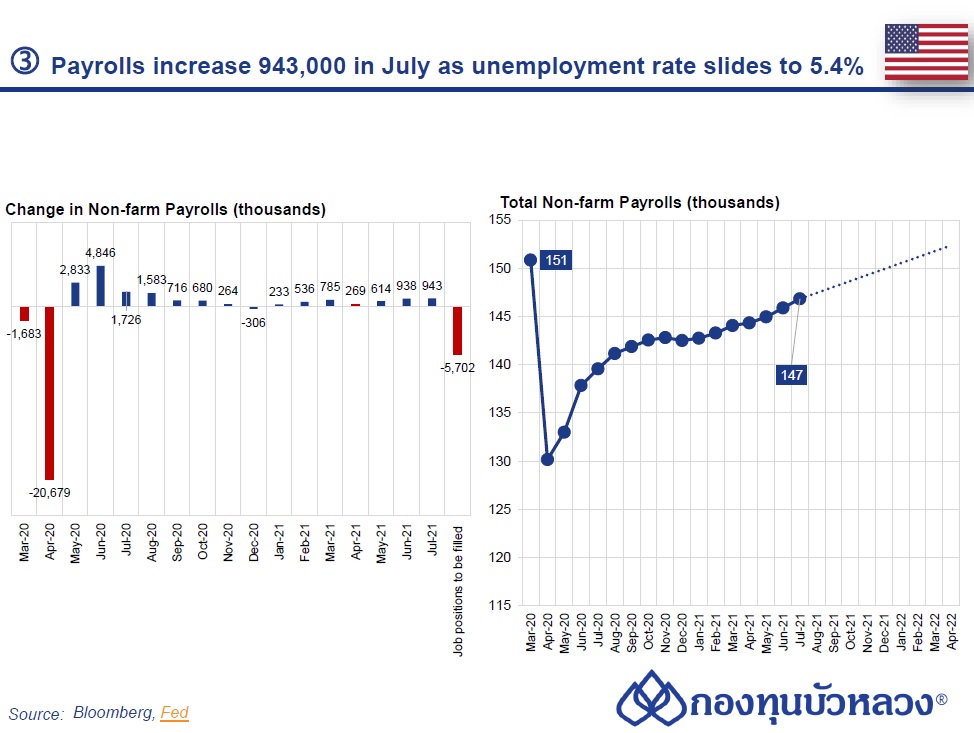

ตลาดแรงงงานฟื้นตัวดีขึ้นกว่าที่ตลาดคาดในเดือน ก.ค. โดยการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 9.43 แสนตำแหน่ง มากสุดในรอบเกือบ 1 ปี ขณะที่อัตราการว่างงานปรับลดลงเป็น 5.4%

การจ้างงานนอกภาคเกษตร (Nonfarm Payrolls) เดือน ก.ค. เพิ่มขึ้น 9.43 แสนตำแหน่ง สูงสุดนับตั้งแต่เดือน ส.ค. 2020 และสูงกว่าคาดการณ์ของตลาดที่ 8.7 แสนตำแหน่ง ขณะที่ตัวเลขเดือนก่อนหน้าถูก Revised เพิ่มขึ้น 8.8 หมื่นตำแหน่ง เป็น 9.38 แสนตำแหน่ง สะท้อนการฟื้นตัวอย่างต่อเนื่องหลังการเปิดเศรษฐกิจ รวมทั้งการยุติการให้สวัสดิการว่างงานพิเศษ (เพิ่มเติม $300/สัปดาห์) ในบางรัฐก่อนกำหนดวันที่ 6 ก.ย. โดยมี 20 รัฐที่ได้ยุติในเดือน มิ.ย. และอีก 3 รัฐ จะทยอยยุติในเดือน ก.ค.

การจ้างงานเพิ่มขึ้นโดยหลักในหมวดการโรงแรมและการพักผ่อน (3.8 แสนตำแหน่ง), การจ้างงานภาคการศึกษา (2.71 แสนตำแหน่ง), การบริการด้านธุรกิจ (6.0 หมื่นตำแหน่ง), การขนส่งและคลังสินค้า (4.97 หมื่นตำแหน่ง) และการบริการด้านสุขภาพและการให้ความช่วยเหลือทางสังคม (4.68 หมื่นตำแหน่ง) ขณะที่ลดลงในหมวดค้าปลีก (-6.0 พันตำแหน่ง) นอกจากนี้ การจ้างงานในภาคการผลิตกลับมาเพิ่มขึ้น 2.7 หมื่นตำแหน่ง และการจ้างงานภาคก่อสร้างเพิ่มขึ้นครั้งแรกในรอบ 3 เดือนที่ 1.1 หมื่นตำแหน่ง

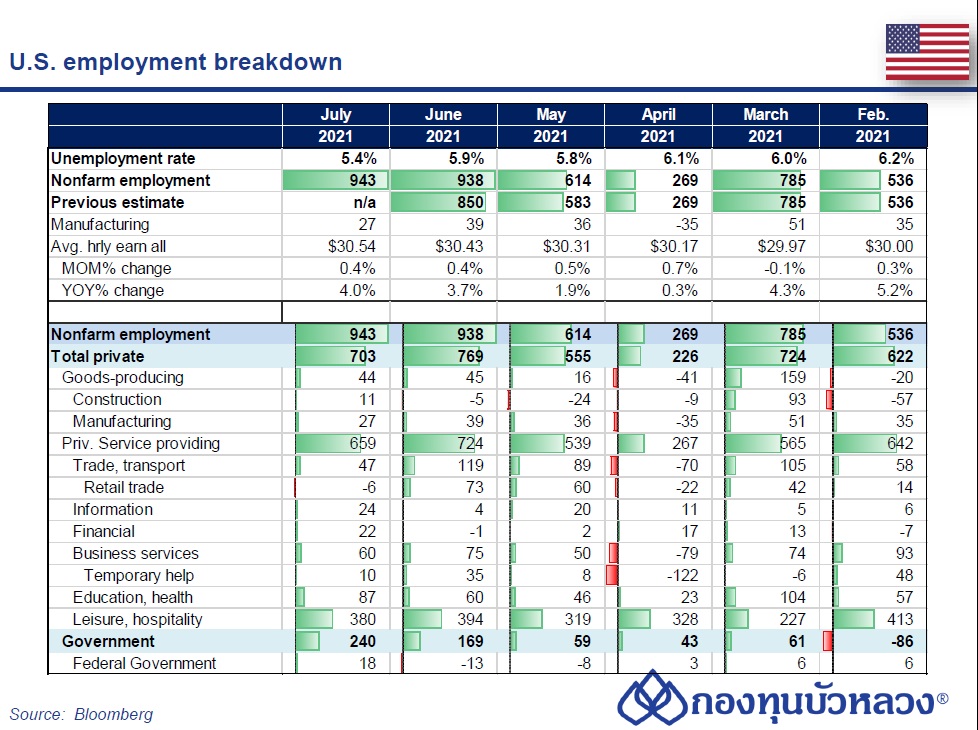

ด้านอัตราการว่างงาน (Unemployment rate) เดือน ก.ค. ปรับลดลงเป็น 5.4% จาก 5.9% ในเดือนก่อน ดีกว่าที่ตลาดคาดที่ 5.7% โดยแรงงานว่างงานชั่วคราว (Temporary) ลดลงมากสุดนับตั้งแต่เดือน ต.ค. 2020 (-5.27 แสนราย เป็น 1.24 ล้านราย) ส่วนแรงงานว่างงานถาวร (Permanent) ลดลง 2.51 แสนราย เป็น 2.93 ล้านราย นอกจากนี้ รายงานระบุแรงงานว่างงานระยะยาว หรือ 27 สัปดาห์ขึ้นไป ได้ปรับลดลงมากสุดเป็นประวัติการณ์ที่ 5.6 แสนราย

ส่วนอัตราการมีส่วนร่วมของกำลังแรงงาน (Labor Force Participation Rate) เดือน ก.ค. เพิ่มขึ้นเล็กน้อย 0.1ppt เป็น 61.7% แต่ยังคงต่ำกว่าระดับก่อน COVID-19 อย่างมาก (63.3%) โดยมีแรงงานกลับเข้าทำงานราว 2.61 แสนราย

อัตราค่าจ้างแรงงาน (Average Hourly Earnings) เดือน ก.ค. เพิ่มขึ้น 0.4% MoM ต่อเนื่องจากเดือนก่อนหน้า และสูงกว่าที่ตลาดคาดที่ 0.3% โดยอัตราค่าจ้างเพิ่มขึ้นในเกือบทุกหมวด นำโดยการขนส่งและคลังสินค้า (0.9%) และการโรงแรมและพักผ่อน (0.9%) แม้อัตราการเพิ่มขึ้นในทั้งสองหมวดจะชะลอลง โดยเมื่อเทียบกับช่วงเดียวกันปีก่อน อัตราค่าจ้างแรงงานขยายตัว 4.0% YoY (vs. 3.7% เดือนก่อน)

โดยค่าจ้างแรงงานยังคงปรับตัวเพิ่มขึ้นต่อเนื่องอยู่ในระดับที่สูงมาก โดยสูงกว่าก่อน COVID-19 ราว 9% (30.5 ดอลลาร์สหรัฐฯ/ชั่วโมง vs. เฉลี่ยปี 2019 ที่ราว 28 ดอลลาร์สหรัฐฯ/ชั่วโมง) ซึ่งน่าจะมีสาเหตุหลักมาจากการขาดแคลนแรงงานท่ามกลางอุปสงค์แรงงานที่อยู่ในระดับสูง (สะท้อนผ่านตำแหน่งงานว่าง หรือ Job Openings ที่อยู่ในระดับสูงสุดเป็นประวัติการณ์ที่ 9.2 ล้านตำแหน่งในเดือน พ.ค.) โดยเฉพาะในภาคบริการการโรงแรมและพักผ่อน

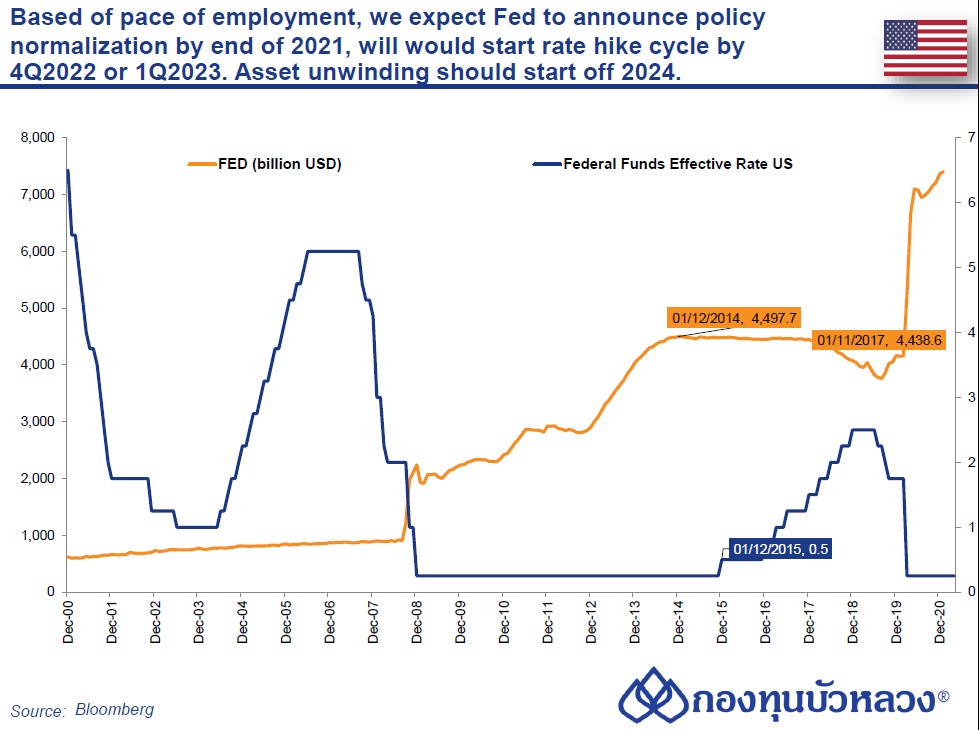

Implication: หากพิจารณาจาก Recovery Pace ของการจ้างงานแล้ว เราคาดว่าเศรษฐกิจสหรัฐฯจะใช้เวลาอีกราว 8-10 เดือนข้างหน้า ก่อนที่จะกลับไปสู่ภาวการณ์จ้างงานก่อน COVID-19 นั่นหมายความว่า Fed จะต้องมีเวลาก่อนหน้านั้นเพื่อที่จะเตรียมสื่อสารกับตลาดเกี่ยวกับการดำเนินนโยบายการเงิน โดยปกติแล้ว Fed จะเริ่มประกาศคง Asset Size ของ Balance Sheet ก่อน กล่าวคือจะเริ่มด้วยการซื้อสินทรัพย์เท่ากับปริมาณที่จะหมดอายุเพื่อประคอง ขนาดของ Balance Sheet ไว้ระยะหนึ่ง ก่อนที่ปรับขึ้นอัตราดอกเบี้ย แล้วจึงค่อยประกาศลดการซื้อสินทรัพย์

ดังนั้นหากใช้เป้าหมายอัตราว่างงานเป็นที่ตั้งเราคาดว่า Fed น่าจะเริ่มประกาศแผนการดำเนินนโยบายการเงินที่เข้าสู่ภาวะปกติ (Policy Normalization) ราวช่วงสิ้นปี 2021 หรือต้นปี 2022 โดยอาจจะคงขนาดสินทรัพย์ไว้ทั้งปี 2022 และอาจจะเริ่มเข้าสู่วงจรดอกเบี้ยขาขึ้นในช่วงไตรมาสสุดท้าย ของปี 2022 ก่อนที่จะเข้าสู่การลดขนาดสินทรัพย์ในช่วงปลาย 2023 หรือต้นปี 2024