BF Economic Research

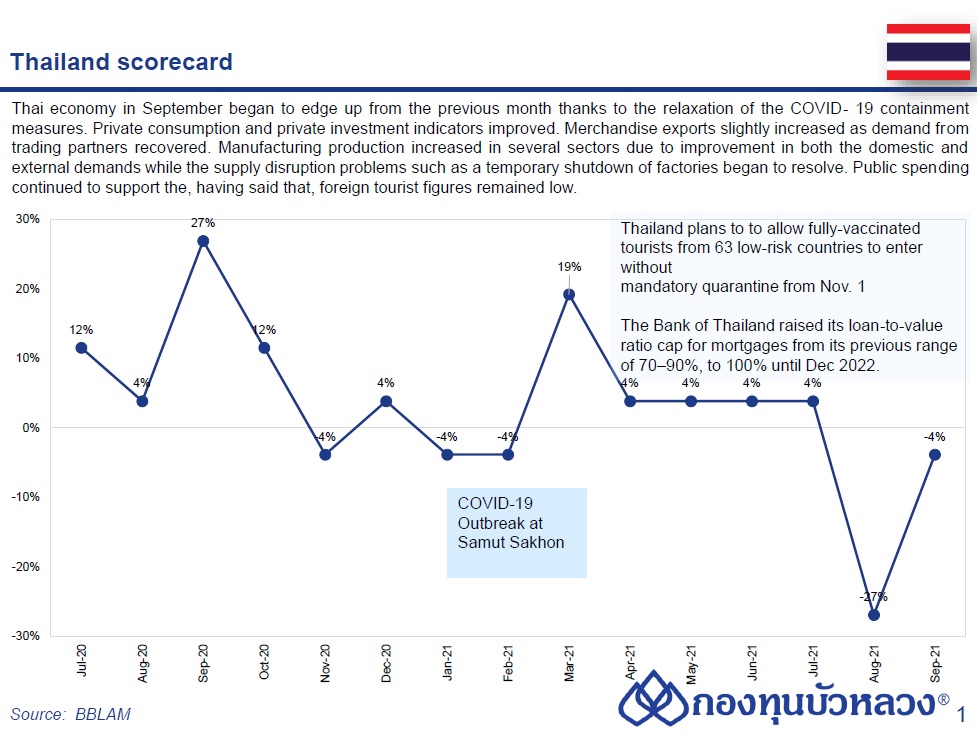

กิจกรรมเศรษฐกิจปรับตัวดีขึ้นในเดือน ก.ย. ขณะที่การผ่อนคลาย Lockdown และการเปิดประเทศอาจจะมีส่วนช่วยหนุนให้กิจกรรมเศรษฐกิจในไตรมาสสุดท้ายของปี

- การบริโภคภาคเอกชนหดตัวลดลง (-6.8% YoY vs. -8.6% เดือนก่อน) : ดัชนีปรับตัวดีขึ้นในเกือบทุกหมวดจากการทยอยผ่อนคลายมาตรการป้องกันและควบคุมการแพร่ระบาดของไวรัส โดยเฉพาะการใช้จ่ายในหมวดสินค้าคงทน (-11.4% vs. -22.3% เดือนก่อน) ด้านรายได้เกษตรกรหดตัว -3.1% YoY (vs. +4.7% เดือนก่อน) ตามราคาข้าวที่ลดลง ขณะที่การขอรับสวัสดิการต่อเนื่องยังคงสูงกว่าระดับก่อนช่วงที่มีการแพร่ระบาดของไวรัส

- การลงทุนภาคเอกชนชะลอลงเล็กน้อยที่ 5.9% YoY (vs. +6.1% เดือนก่อน) : โดยยอดขายวัสดุก่อสร้าง (-2.9% vs. -8.1% เดือนก่อน) และยอดจดทะเบียนรถยนต์ลงทุนใหม่ (-9.3% vs. -16.0% เดือนก่อน) ปรับตัวดีขึ้น

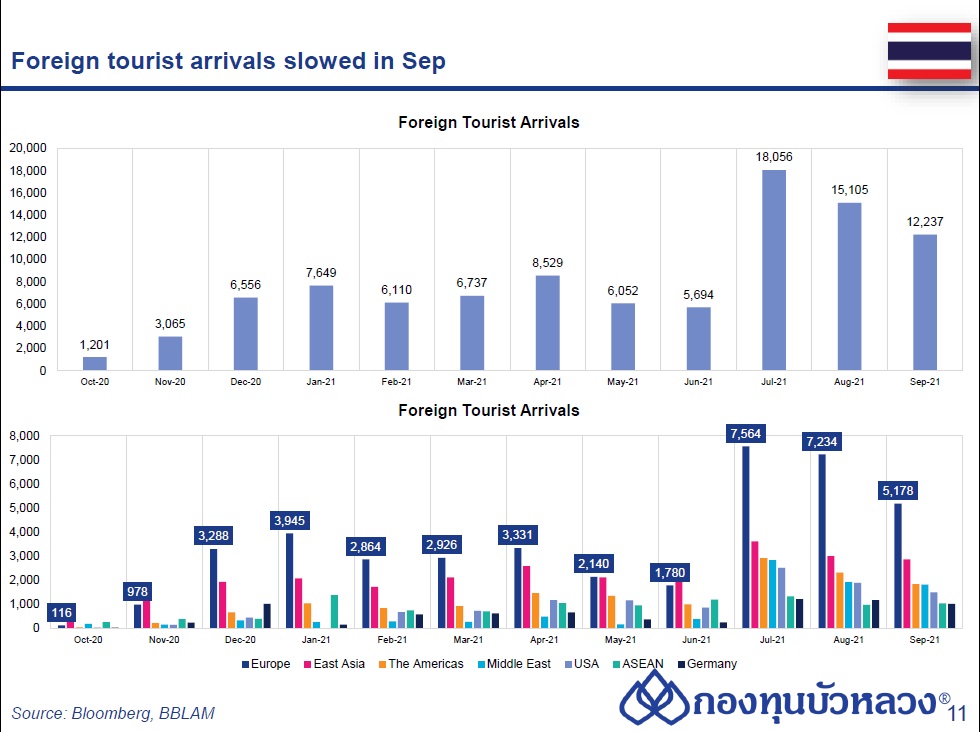

- จำนวนนักท่องเที่ยวต่างชาติยังอยู่ในระดับต่ำ (12.2 พันคน vs. 15.1 พันคน เดือนก่อน) : อันเป็นผลจากการบังคับใช้มาตรการด้านการท่องเที่ยวที่ยังเข้มงวดอยู่ ประกอบกับการแพร่ระบาดของ COVID-19 ที่รุนแรงในช่วงไตรมาส 3

- ดุลบัญชีเดินสะพัดขาดดุล -1.3 พันล้านดอลลาร์ฯ โดยขาดดุลน้อยกว่าเดือนก่อนที่ -2.5 พันล้านดอลลาร์ฯ จากดุลการค้าที่เกินดุลมากขึ้นเนื่องจากการนำเข้าชะลอตัว ขณะที่ดุลบริการ รายได้ และเงินโอนขาดดุลเพิ่มขึ้นจากรายจ่ายเงินกำไรและเงินปันผลส่งกลับของบริษัทต่างชาติ สำหรับดุลการชำระเงินขาดดุลที่ -3.4 พันล้านดอลลาร์ฯ

- (ข้อมูลกระทรวงพาณิชย์) การส่งออกไทยเดือนก.ย.เติบโต 17.1% YoY สูงกว่าที่ตลาดคาด (+11.8%) และดีกว่าเดือนก่อนหน้า (+8.9%) ด้านส่งออกไม่รวมทองคำขยายตัว 18.9%

- การนำเข้าขยายตัว 30.3% ซึ่งเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 8 โดยสินค้านำเข้าที่สำคัญขยายตัวสูงในหลายกลุ่ม (เช่น เชื้อเพลิง +43.9% สินค้าอุปโภคบริโภค +22.2% และวัตถุดิบ/สินค้าขั้นกลาง +44.6%)

- ดุลการค้าเกินดุล USD609mn (เทียบกับ USD-1.2bn เดือนก่อน)

- สำหรับ 9M21 การส่งออกและนำเข้าเติบโต 15.5% และ 30.9% YoY ตามลำดับ

- ในรายสินค้า ผลิตภัณฑ์เกษตร/อุตสาหกรรมการเกษตร ยังคงเติบโตต่อเนื่องเป็นเดือนที่ 10 ที่ +12.1% YoY นำโดยการส่งออกขยายตัวดีในยางพารา (+83.6%), ข้าว (+33.8%), อาหารสัตว์เลี้ยง (+23.6%) ขณะที่ผลิตภัณฑ์อาหาร (-3.5% เทียบกับ +16.6% ก่อนหน้า) พลิกกลับมาหดตัวในเดือนนี้

- สำหรับสินค้าอุตสาหกรรม ผลิตภัณฑ์ที่เกี่ยวข้องกับน้ำมันเติบโตโดดเด่น (+37.3%) ในขณะที่สินค้าหลักอื่นๆ เติบโตในระดับใกล้เคียงกันกับเดือนก่อน ได้แก่ ยานยนต์และชิ้นส่วน (+10.3%) อิเล็กทรอนิกส์ (+16.5%) เครื่องใช้ไฟฟ้า (11.2%) ทั้งนี้ สินค้าที่ได้รับอานิสงส์จาก COVID-19 เริ่มกลับมาเติบโตในระดับปกติมากขึ้น

- ในรายประเทศ มีการเติบโตเป็นตัวเลขสองหลักในตลาดหลักทั้งหมด ได้แก่ ประเทศ จีน (+23.3%), สหรัฐฯ (+20.2%), อาเซียน (+17.8%), ญี่ปุ่น (+13.2%) และสหภาพยุโรป (+12.6%)

ทิศทางค่าเงินบาท

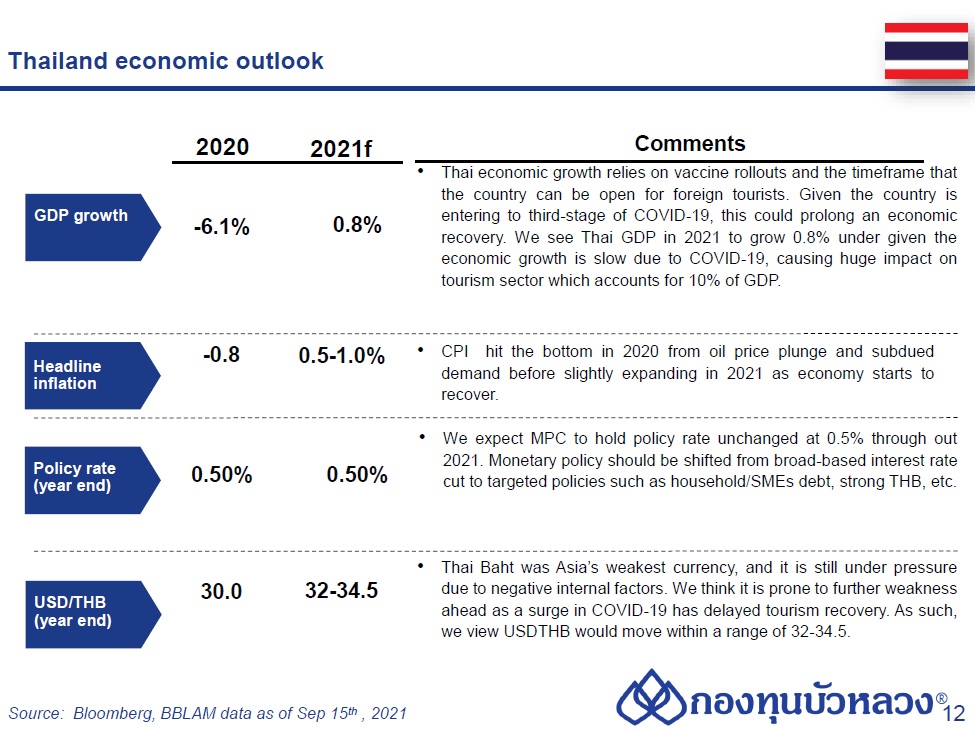

- ในช่วงไตรมาส 4/2021 คาดว่าตลาดการเงินจะผันผวนต่อเนื่อง เริ่มจากเมื่อสัปดาห์ที่ผ่านมา การกลับทิศของเงินบาทที่กลับมาแข็งค่าเร็วกว่าที่ตลาดคาด รับข่าวการเตรียมเปิดประเทศ 1 พ.ย.นี้ ของรัฐบาล หนุนให้มีกระแสเงินทุนต่างชาติไหลเข้าเก็งกำไรสินทรัพย์ในไทย สอดคล้องกับการอ่อนค่าลงของเงินดอลลาร์ฯ และการปรับตัวขึ้นของราคาทองคำ หลังจากที่ก่อนหน้านี้เงินบาทเริ่มกลับมาอ่อนค่าเล็กน้อย สำหรับกรอบการเคลื่อนไหวของเงินบาทในระยะ 1-6 เดือนข้างหน้าเรายังมองว่าบาทจะเคลื่อนไหวอยู่ในกรอบ 32.0-34.5 บาทต่อดอลลาร์ฯ ปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ทิศทางเงินทุนของต่างชาติในตลาดการเงินไทย และสถานการณ์ COVID-19

- อย่างไรก็ดี แม้เราอาจเห็นเม็ดเงินจากนักลงทุนต่างชาติทยอยเข้ามาเก็งกำไรการเปิดประเทศ ซึ่งจะช่วยหนุนให้เงินบาทแข็งค่าขึ้นได้ แต่ปัจจัยพื้นฐานของเศรษฐกิจไทยก็ยังไม่ได้ฟื้นตัวดีขึ้นมากนัก โดยเฉพาะสถานการณ์การระบาดของ COVID-19 ล่าสุดยังพบผู้ติดเชื้อเพิ่มขึ้นและอัตราการตรวจพบเชื้อ (Positive Rate) ก็ยังอยู่ในระดับสูง ดังนั้นเรามองว่า นักท่องเที่ยวต่างชาติก็อาจจะไม่ได้กลับเข้ามาเที่ยวประเทศไทยมากขึ้นอย่างก้าวกระโดด อีกทั้ง มองว่า ปัญหาด้าน Supply Chain ยังคงกดดันให้ค่าขนส่งหรือค่าระวางเรือยังอยู่ในระดับสูง กดดันให้ดุลบัญชีเดินสะพัดมีแนวโน้มขาดดุลอย่างต่อเนื่อง จนกว่าที่ นักท่องเที่ยวต่างชาติจะกลับเข้ามามากขึ้นอย่างมีนัยสำคัญ ซึ่งเรามองว่า จังหวะดังกล่าวคือช่วงครึ่งหลังของปีหน้า