By…อรพรรณ บัวประชุม CFP®

BF Knowledge Center

บทสรุปตอนจบที่ใครๆ ก็อยากให้เป็น นี่แหละสาเหตุที่ทำไมเราถึงต้องให้ความสำคัญกับแผนเกษียณ เพราะทุกแผนที่ผ่านเข้ามาในชีวิต เราสามารถรับมือได้ไม่ยากเย็นเท่าไหร่ แม้ว่าบางแผนจะต้องใช้เงินมาก ใช้ระยะเวลานาน แต่เราก็มักจะทำแผนนั้นๆ ให้สำเร็จได้ ถ้าเรามีความตั้งใจ และเอาใจใส่เพียงพอ คนส่วนมากมักจะปล่อยปะละเลยกับแผนเกษียณ เพราะคำว่า “เกษียณ” นั้นฟังดูยังห่างไกลเสียเหลือเกิน หากใครคิดแบบนี้ เมื่อใกล้มาถึงตอนจบแล้วไม่มีเงินสะสมก้นถุงเยอะๆ หรือมีกองมรดกก้อนโตมารองรับไว้บ้างล่ะก็ ตอนจบของเรื่องคงจะไม่ Happy แน่ๆ

ถ้าอยากให้จบแบบ Happy Ending ไม่ใช่จะมาเริ่มออมหรือลงทุนตอนกลางหรือตอนท้ายปลายเรื่องอย่างที่เข้าใจ แต่ต้องเริ่มแต่เนิ่นๆ ตั้งแต่เริ่มมีรายได้ แล้วนำเงินที่ได้ไปเป็นเงินลงทุนสำหรับเกษียณ 20% ของรายได้ แล้วนำไปลงทุนในสินทรัพย์ทางการเงินที่เหมาะสมกับความเสี่ยงที่เรารับไหว หากใครรับความเสี่ยงได้มาก อาจลดการลงทุนเหลือ 15% ก็ยังได้ แต่หากใครไม่มั่นใจเรื่องการลงทุนหรือการรับความเสี่ยง การลงทุน 20% ตั้งแต่ต้น ถือว่าเป็นสัดส่วนที่จะช่วยทำให้ชีวิตหลังเกษียณเรามีความสุขได้

ถ้าตอนนี้เรื่องราวของเรา ได้ดำเนินมาถึงตอนกลางหรือใกล้จบแล้วล่ะ จะทำอย่างไรดี ? วิธีง่ายๆ ที่จะช่วยไม่ให้จบแบบ Bad Ending คือ ต้องลองคิดดูว่า เราเหลือเวลาอีกกี่ปีจะเกษียณ เช่น ตอนนี้อายุ 40 ปี จะเกษียณเมื่ออายุ 60 ปี เท่ากับมีเวลาเก็บเงิน 20 ปี แล้วเราต้องเก็บเท่าไหร่ ก็ต้องมาดูกันต่อว่า เราจะอยู่ถึงกี่ปี ก็ต้องลองดูบรรพบุรุษของเรา คุณปู่ คุณย่า คุณตา คุณยาย ท่านมีอายุเท่าไหร่ แล้วประมาณเพิ่มไปอีก 10% เช่น ท่านสิ้นอายุขัยเมื่ออายุ 82 ปี เราก็บวกเพิ่มไปอีกประมาณ 8 ปี เบ็ดเสร็จแล้วก็ต้องเผื่อถึงอายุ 90 ปี เท่ากับว่าต้องมีเงินใช้หลังเกษียณ 30 ปี หลังจากที่เราเลิกทำงานแล้ว

ทีนี้ มาถึงช่วงไคลแมกซ์ ซึ่งเราต้องคิดว่าช่วง 30 ปีหลังเกษียณเราอยากใช้จ่ายเงินเดือนละเท่าไหร่ หากอยากใช้วันละ 1,000 บาท หรือเดือนละ 30,000 บาท เท่ากับว่าต้องมีเงินตอนอายุ 60 ปี ประมาณ 20 ล้านบาท ที่มากแบบนี้เพราะต้องคำนวณเงินเฟ้ออีก 20 ปีเข้าไปด้วย (เงินเฟ้อ 3% ต่อปี) เพราะจากเงินที่ต้องการใช้เดือนละ 30,000 บาทในวันนี้ อีก 20 ปี จะเป็นเงินจำนวน 54,200 บาท เมื่อคำนวณที่ต้องการใช้อีก 30 ปี จะเป็นเงินประมาณ 20 ล้านบาท (งานนี้สงสัยต้องรอพระเอกขี่ม้าขาวมาโปรดเป็นแน่แท้ !!)

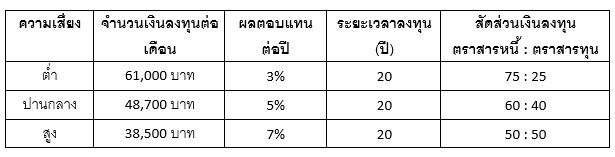

ถ้าเราอยากเป็นคนหนึ่งที่เลือกตอนจบแบบ Happy Ending เราต้องนำเงินจำนวนนี้ไปลงทุนให้ได้ผลตอบแทนอย่างน้อย 3% ต่อปี เพื่อให้มูลค่าของเงินไม่ลดลงแพ้เงินเฟ้อด้วย จากนั้น มาดูต่อว่า พระเอกของเรื่องอย่างเราๆ เนี่ยเหลือเวลาเก็บเงินอีก 20 ปี จะทำอย่างไรเพื่อไปให้ถึงเงินจำนวน 20 ล้านบาท ก็ต้องมาดูความเสี่ยงที่รับได้ และโอกาสที่จะได้รับผลตอบแทน ดังนี้

ซึ่งการลงทุน เพื่อให้ถึงจุดหมาย แนะนำให้ลงทุนแบบถัวเฉลี่ย (DCA : Dollar Cost Average) และเปิดใจลงทุนในสินทรัพย์ที่มีความเสี่ยงเพิ่มมากขึ้น เพราะยิ่งกลัว เงินจะยิ่งไม่เติบโต หรือโตแพ้เงินเฟ้อ ซึ่งทำให้มูลค่าเงินลดลงโดยไม่รู้ตัว

เมื่อเห็นตารางแบบนี้แล้ว ตัวเอกของเรื่องคงจะตระหนักได้ว่า หากรับผลตอบแทนได้ไม่มากนัก เราคงจะต้องใช้เงินลงทุนสูง เพื่อให้เงินเติบโตได้ทันจำนวนที่ต้องการ แต่หากรับความเสี่ยงได้สูงขึ้น ปริมาณเงินลงทุนก็จะลดลงไป แต่ระหว่างการลงทุนอาจมีติดลบบ้าง ซึ่งอุปสรรคก็เป็นเรื่องปกติที่ช่วยเพิ่มอรรถรสและสีสันได้เป็นอย่างดี ดังนั้น ก็อย่ากังวลมากนัก เพราะเรามีระยะเวลาการลงทุนที่นาน และเงินลงทุนจำนวนสม่ำเสมอก็จะช่วยลดความเสี่ยงลงได้

เพียงเท่านี้ ก็สามารถเกษียณได้อย่าง Happy Ending นอกจากนี้ หากหลังเกษียณ เรานำเงินไปลงทุนได้งอกเงยเกินเงินเฟ้อ ก็สามารถนำไปบริจาคช่วยเหลือสังคม หรือส่งต่อความมั่งคั่งให้กับลูกหลานต่อไปตามใจชอบด้วยการทำพินัยกรรม คราวนี้แหละตำแหน่งพระเอกตัวจริงที่ทำให้เรื่องจบบริบูรณ์คงจะไม่หนีไปไหนอย่างแน่นอน