ประเด็นเด่นในตลาดตราสารหนี้

ในเดือนเมษายนที่ผ่านมา ตลาดตราสารหนี้เคลื่อนไหวผันผวนมาก โดยในช่วงแรกๆ ต่อเนื่องจากเดือนมีนาคมจนถึงกลางเดือนเมษายน จะมีปัจจัยเรื่องความกังวลด้าน

การทำสงครามทางการค้าระหว่างสหรัฐฯ และจีน หลังจากที่ทั้งสองประเทศต่างประกาศปรับขึ้นภาษีสินค้านำเข้าตอบโต้กันไปมา (Trade war) และสถานการณ์ความไม่สงบในซีเรีย ซึ่งส่งผลให้อัตราผลตอบแทนของพันธบัตรสหรัฐปรับลดลงจากการที่นักลงทุนเข้ามาถือครองสินทรัพย์ที่มีความปลอดภัย

อย่างไรก็ตาม หลังจากที่ประเด็น Trade war และความตึงเครียดในตะวันออกกลางผ่อนคลายลง ประกอบกับตัวเลขเศรษฐกิจสหรัฐฯ ที่ออกมาดี และมีการเปิดเผยว่า

ประธานาธิบดีทรัมป์ ได้แต่งตั้งให้นาย Richard Clarida เป็น Federal Reserve ซึ่งตลาดมีความเห็นว่านาย Richard Clarida เป็นสาย Hawkish ทำให้มีความเป็นไปได้ว่า Fed จะปรับขึ้นอัตราดอกเบี้ยเร็วขึ้น รวมทั้งมีความวิตกเกี่ยวกับเงินเฟ้อ อันเป็นผลจากราคาสินค้าโภคภัณฑ์และตัวเลขยอดค้าปลีกที่ปรับตัวขึ้น ประกอบกับการกู้ยืมเพิ่มขึ้นของรัฐบาลสหรัฐฯ จากการขาดดุลงบประมาณ ส่งผลให้อัตราผลตอบแทนของพันธบัตรสหรัฐปรับเพิ่มขึ้นอย่างต่อเนื่อง โดยรุ่นอายุ 10 ปี พุ่งทะลุระดับจิตวิทยาของนักลงทุนที่ 3% ถือเป็นระดับสูงสุดตั้งแต่เดือนมกราคม ปี 2014 ขณะที่รุ่นอายุ 2 ปีก็พุ่งขึ้นสู่ระดับสูงสุดในรอบ 10 ปี ไปอยู่ที่ระดับ 2.5%

สำหรับการประชุมคณะกรรมการนโยบายการเงิน (FOMC) ธนาคารกลางสหรัฐฯ (Fed) ล่าสุดเมื่อวันที่ 1-2 พฤษภาคม มีมติเป็นเอกฉันท์ 8-0 ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.5-1.75% ตามที่ตลาดการเงินคาดการณ์ไว้ ขณะที่ Fed มีมุมมองต่ออัตราเงินเฟ้อที่ Bullish ขึ้น โดยกล่าวว่าอัตราเงินเฟ้อ เริ่มเข้าใกล้ 2% จากเดิมในการประชุมก่อนหน้าที่กล่าวเสมอว่า “อัตราเงินเฟ้อขยายตัวต่ากว่าเป้าหมายที่ 2%” บ่งชี้ว่า Fed ส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนมิถุนายน นอกจากนี้ Fed ยังได้ระบุว่าเงินเฟ้ออาจเพิ่มขึ้นเกิน 2% (Symmetric 2%) ได้เล็กน้อยในระยะกลาง ซึ่งตลาดตีความว่าเป็นการส่งสัญญาณถึงความเต็มใจในการปล่อยให้เงินเฟ้อทะลุเป้าหมาย จึงไม่มีความจำเป็นในการเร่งอัตราการขึ้นดอกเบี้ย

ขณะที่ ตราสารหนี้ของไทย ก็ได้รับผลกระทบจากการพุ่งสูงขึ้นของอัตราผลตอบแทนสหรัฐฯ และการแข็งค่าของค่าเงินดอลลาร์ส่งผลให้นักลงทุนต่างชาติเทขายตราสารหนี้ไทยอย่างต่อเนื่อง ทำให้ทั้งเดือนเมษายน นักลงทุนต่างชาติขายสุทธิตราสารหนี้ไทยจำนวน 2.5 หมื่นล้านบาท อย่างไรก็ตาม ยอดขายดังกล่าวยังน้อยกว่าเมื่อเทียบกับในภูมิภาค เช่น อินเดีย อินโดนีเซีย มียอดขายสุทธิประมาณ 6.6 หมื่นล้านบาท และ 4.6 หมื่นล้านบาท ตามลำดับ

มุมมองในตลาดตราสารหนี้: หาโอกาสลงทุนจากความผันผวนในตลาด

แนวโน้มตราสารหนี้ไทยในอนาคต คาดว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยจะยังคงเคลื่อนไหวอย่างผันผวนจากความเสี่ยงในปัจจัยต่างประเทศทั้งเรื่องการทำสงครามการค้าระหว่างสหรัฐฯ กับจีน และความขัดแย้งระหว่างประเทศ อย่างไรก็ตาม กองทุนบัวหลวง มองว่าตลาดตราสารหนี้ไทยยังคงมีปัจจัยสนับสนุนสำคัญจากสภาพคล่องระดับสูงในประเทศที่ช่วยลดความผันผวนจากความเสี่ยงต่างๆ ภายนอกประเทศลงได้

สรุปความเคลื่อนไหวค่าเงินบาท USD/THB

ค่าเงินบาทในตลาดอัตราแลกเปลี่ยน ณ สิ้นเดือน เม.ย. 2561 ปิดที่ระดับ 31.57 บาทต่อดอลลาร์สหรัฐฯ แข็งค่าจากต้นปี 3.30% แข็งค่าเป็นอันดับที่ 1 ของภูมิภาคเอเชีย

อย่างไรก็ตาม การแข็งค่าของค่าเงินบาทได้ชะลอลงจากช่วงก่อนหน้า โดยปัจจัยหลักที่ส่งผลต่อการเคลื่อนไหวของค่าเงินในช่วงที่ผ่านมา ได้แก่

- (+) การพบปะของนำสูงสุดเกาหลีเหนือและประธานาธิบดีของเกาหลีใต้ ส่งผลดีต่อค่าเงินในภูมิภาคเอเชีย

- (+) การที่ ECB ยังมีมุมมองในเชิงผ่อนคลายการทำนโยบายการเงิน

- (+) ภาคเศรษฐกิจต่างประเทศของไทยที่แข็งแกร่ง ทั้งการเกินดุลบัญชีเดินสะพัดอย่างต่อเนื่อง และระดับเงินทุนสำรองของไทยที่มีอยู่สูง

- (+) ตลาดคลายความกังวลสงครามการค้าระหว่างสหรัฐฯ กับจีน

- (-) กระแสเงินลงทุนต่างชาติที่ไหลเข้ามาทั้งประเทศไทยและภูมิภาคเอเชีย ได้ชะลอลงจากช่วงก่อนหน้า

- (-) ค่าเงินดอลลาร์กลับมาแข็งค่าจากปัจจัยสนับสนุนจากอัตราผลตอบแทนพันธบัตรสหรัฐที่พุ่งขึ้นสูง อัตราเงินเฟ้อคาดหวังที่สูงขึ้น ตัวเลขเศรษฐกิจของสหรัฐที่ออกมาดีกว่าเมื่อเทียบกับยูโรโซนและสหราชอาณาจักร

- (-) ความกังวลเรื่องสถานการณ์ทางการเมืองระหว่างสหรัฐฯ และซีเรียมีแนวโน้มที่ดีขึ้น

หมายเหตุ: (+) ส่งผลให้เงิน THB แข็งค่า / (-) ส่งผลให้เงิน THB อ่อนค่า

มุมมองด้านอัตราดอกเบี้ยนโยบาย : ดอกเบี้ยนโยบายทรงตัวจนถึงสิ้นปี 2018

สำหรับดอกเบี้ยนโยบายการเงินของไทย เรายังคงคาดว่า กนง.จะคงอัตราดอกเบี้ยนโยบายที่ 1.50% ตลอดทั้งปี 2561 ทั้งนี้ภาวะเศรษฐกิจไทยในภาพรวมมีประเด็น

ที่น่าสนใจ ดังนี้

- การคงอัตราดอกเบี้ยนโยบายเพื่อเป็นแรงสนับสนุนเศรษฐกิจไทยรวมทั้งภาวะเงินเฟ้อที่ยังอยู่ในระดับต่ำกว่ากรอบเป้าหมายของธปท. ทำให้กนง. ยังสามารถดำเนินนโยบายแบบผ่อนคลายได้ต่อไปและส่งผลบวกต่อการลงทุนในตราสารหนี้ระยะสั้นถึงปานกลาง

- เศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่องที่ร้อยละ 4.1 ทั้งในปี 2561 และปี 2562 สูงกว่าที่ประเมินไว้เป็นผลจากการส่งออกสินค้าและการท่องเที่ยวที่ดีขึ้นต่อเนื่อง

ตามเศรษฐกิจคู่ค้าที่ขยายตัวชัดเจน การใช้จ่ายภาคเอกชนที่ขยายตัวอย่างค่อยเป็นค่อยไป และผลดีจากมาตรการช่วยเหลือผู้มีรายได้น้อยของภาครัฐที่มีส่วนช่วยสนับสนุนการใช้จ่ายภาคเอกชน - การส่งออกสินค้าขยายตัวต่อเนื่องในหลายหมวดสินค้า และในเกือบทุกตลาดส่งออก มูลค่าการส่งออกสินค้าในปี 2561 คาดว่า จะขยายตัวที่ร้อยละ 7.0 ปรับเพิ่มขึ้นจากร้อยละ 4.0 ในไตรมาสก่อนตามเศรษฐกิจคู่ค้าที่ขยายตัว

- การใช้จ่ายภาครัฐยังคงเป็นแรงขับเคลื่อนเศรษฐกิจ ตามการใช้จ่ายเพื่อการอุปโภคและการลงทุนที่ยังขยายตัว แต่เม็ดเงินการใช้จ่ายภาครัฐต่ากว่าที่เคยประเมินไว้

เนื่องจากผลกระทบของ พ.ร.บ. การจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. 2560 ต่อ การเบิกจ่ายของภาครัฐมากกว่าและยาวนานกว่าที่คาด - การลงทุนภาคเอกชนมีแนวโน้มขยายตัวต่อเนื่อง ตามการขยายตัวของการส่งออกและการบริโภคภาคเอกชน ส่วนหนึ่งสะท้อนจากความต้องการสินเชื่อภาคธุรกิจที่เพิ่มขึ้นและมูลค่าการขอรับการส่งเสริมการลงทุนจากคณะกรรมการส่งเสริมการลงทุนที่เร่งขึ้นมากในช่วงปลายปี 2560

ผลกระทบที่คาดการณ์: อัตราดอกเบี้ยนโยบายจะทรงตัวในระดับเท่าเดิมตลอดทั้งปี 2561

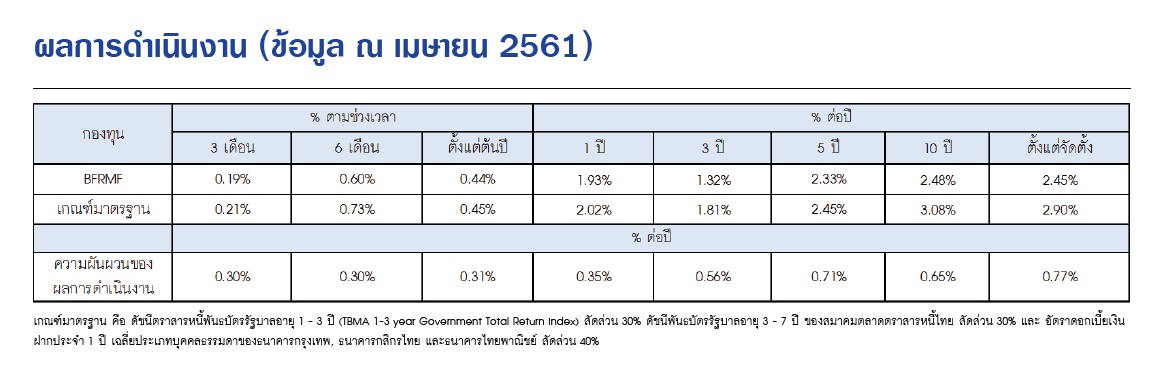

Market Update: BFRMF

กลยุทธ์ในการบริหารกองทุน: กองทุนมีกลยุทธ์การลงทุนมุ่งหวังผลประกอบการสูงกว่าดัชนีชี้วัด (Active Management)

- ช่วงหนึ่งเดือนที่ผ่านมา (เมษายน 2561) อัตราผลตอบแทนพันธบัตรมีการปรับเพิ่มขึ้นทุกช่วงอายุ (ยกเว้นช่วงอายุคงเหลือ 14-21 ปีที่ปรับลดลง) โดยช่วงอายุคงเหลือที่ปรับเพิ่มขึ้นมากที่สุดคือ ช่วงอายุ 6 เดือนถึง 6 ปีปรับตัวเพิ่มขึ้นประมาณ 7-17 basis point

- ราคา NAV กองทุน BFRMF ได้ลดลงเล็กน้อยสะท้อนการ Mark to Market ราคาตราสารหนี้ (พันธบัตร หุ้นกู้) ในช่วงดังกล่าวจาก 14.5498 บาทต่อหน่วย (30 มี.ค. 2561) เป็น 14.5396 บาทต่อหน่วย (30 เม.ย. 2561)

- ทั้งนี้ ทีมจัดการลงทุนประมาณการว่า ผลตอบแทนในอนาคตก่อนหักค่าใช้จ่ายกองทุน (ในอีก 2 เดือนข้างหน้า) น่าจะอยู่ราว 1.55 -1.85% ต่อปี โดยมีอัตราผลตอบแทน ปัจจุบัน (Current yield / Running yield) ก่อนหักค่าใช้จ่ายกองทุน BFRMF อยู่ที่ 1.80%