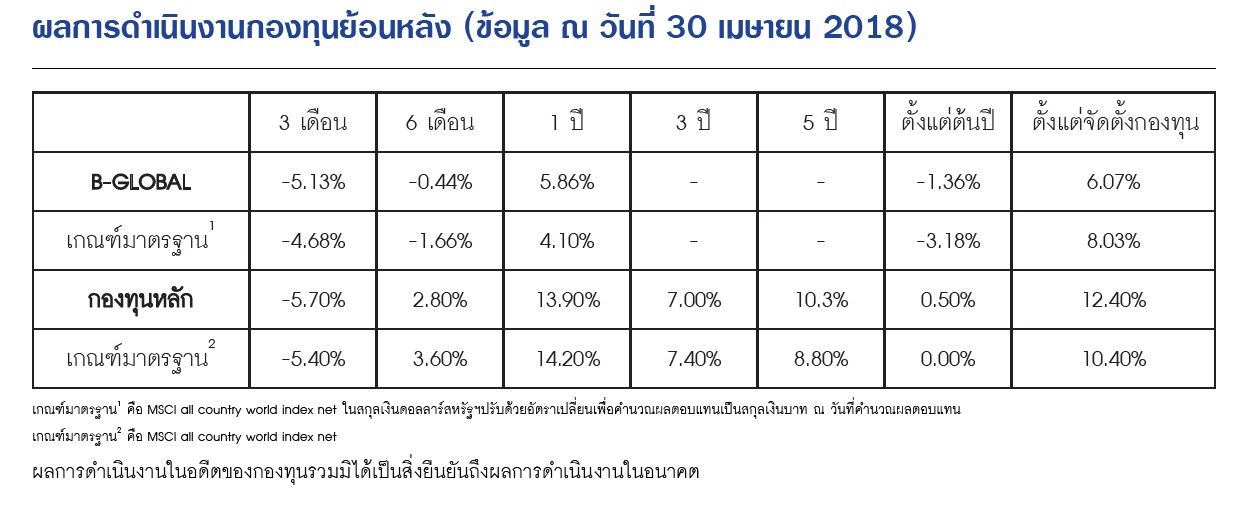

สรุปภาพรวมตลาดหุ้นโกลบอล 1Q 2018

ดัชนี MSCI All country world index ลดลง 1.9% ในรูปของผลตอบแทนสกุลเงินดอลลาร์สหรัฐฯ ความผันผวนดังกล่าวเกิดขึ้นในไตรมาสแรกของปี 2018

ตลาดหุ้นสหรัฐ โดยดัชนี S&P 500 ลดลง 0.8% สิ้นสุดการปรับขึ้นต่อเนื่อง 9 ไตรมาสติดต่อกัน ดัชนีได้ปรับตัวขึ้นในเดือน ม.ค. แต่ลดลงในเดือนก.พ. และ มี.ค. ภายหลังทิศทางอัตราดอกเบี้ยนโยบาย อัตราเงินเฟ้อ มีแนวโน้มสูงขึ้น รวมถึงความกังวลการค้าที่สร้างกระแสลบให้กับตลาดหากมีการขึ้นภาษีการค้าตอบโต้กัน

ตลาดหุ้นยุโรป ดัชนีลดลง ทั้งที่ตัวเลขเศรษฐกิจไตรมาสที่สี่ปีก่อนหน้าออกมาดี หุ้นในทุกกลุ่มอุตสาหกรรมปรับลดลง ดัชนีหุ้นยุโรปลดลง 4% ในรูปของเงินสกุลยูโร ทั้งที่อัตราการเติบโตทางเศรษฐกิจเพิ่มขึ้น 2.7% ในไตรมาส 4Q2017 เทียบรายปี อัตราการว่างงานประเทศในกลุ่มยูโรโซนลดลงสู่ระดับ 8.5% ในเดือน มี.ค. 2018 ต่ำสุดนับตั้งแต่ปี 2018 หุ้นยุโรปร่วงลงไปพร้อมๆ กับแรงขายหุ้นทั่วโลก ความวิตกต่อการเพิ่มขึ้นของดอกเบี้ยสหรัฐฯ และการแข็งค่าขึ้นของเงินยูโร

ตลาดหุ้นญี่ปุ่น ดัชนี TOPIX ลดลง 6.4% ทั้งที่อัตราการเติบโตทางเศรษฐกิจ (GDP Growth) รายไตรมาสเติบโต 1.6% เมื่อเทียบกับปีที่ผ่านมา และเป็นการเติบโตได้ต่อเนื่องถึง 8 ไตรมาสติดต่อกัน แต่เนื่องจากเป็นช่วงที่ตลาดหุ้นทั่วโลกเผชิญความผันผวน มีความตึงเครียดทางการเมืองในคาบสมุทรเกาหลี อัตราเงินเฟ้อเพิ่มขึ้น 1.5% (YOY) ในเดือน ก.พ. ต่ำกว่าเดือนก่อนหน้า (ม.ค.) Bloomberg Survey ค่าจ้างคาดว่าจะเพิ่มขึ้น 1% ในปีนี้นับเป็นการเพิ่มขึ้นดีที่สุดในรอบสองทศวรรษของญี่ปุ่น แต่ก็ดูต่ำมากเมื่อเทียบกับประเทศพัฒนาแล้วอื่นๆ

ตลาดหุ้นในกลุ่มตลาดเกิดใหม่ เป็นตลาดที่ให้ผลตอบแทนบวกเมื่อเทียบกับตลาดหุ้นอื่นในโลก เนื่องจากจีนและกลุ่มประเทศกำลังพัฒนาสามารถรักษาอัตราการเติบโตไว้ได้ดี หุ้นกลุ่มตลาดเกิดใหม่มีราคาเพิ่มขึ้น 1% ต่อเนื่องเป็นไตรมาสที่ 5 ตลาดหุ้นจีนเป็นบวกท่ามกลางกระแสการค้ากับสหรัฐฯ ขณะที่ตลาดหุ้นอินเดียลดลงทั้งที่เศรษฐกิจในไตรมาสสี่ 2017 เติบโต 7.2% ต่อปี สูงกว่าที่ตลาดคาดการณ์

ที่มา: RIMES, Capital Group, Bloomberg

มุมมองต่อเศรษฐกิจโลกรอบ 2H2018

อัตราการเติบโตทางเศรษฐกิจโลกถูกปรับประมาณการณ์ขึ้นประมาณ 0.2% เป็น 3.9% การคาดการณ์ดังกล่าวมีพื้นฐานจากภาวะทางการเงินที่สนับสนุนการเติบโต อุปสงค์ต่อสินค้าและบริการจากประเทศเศรษฐกิจหลักของโลก อีกทั้งพบว่าประมาณ 120 ประเทศซึ่งมีขนาดเศรษฐกิจคิดเป็น 3 ใน 4 ของโลกมีอัตราการเติบโตที่เป็นบวกในปี 2017 สำหรับประเทศสำคัญๆ IMF คาดการณ์อัตราการเติบโตและอัตราเงินเฟ้อปี 2018 ดังนี้

ปัจจัยขับเคลื่อนหลักปัจจัยขับเคลื่อนหลัก

- นโยบายภาษีสหรัฐฯ ผลจากการปฏิรูปภาษีโดยเฉพาะอย่างยิ่งการปรับลดภาษีนิติบุคคลลงและการเปิดให้บริษัทสามารถนำค่าใช้จ่ายด้านการลงทุนมาหักลดฐานภาษี ยิ่งจะทำให้เศรษฐกิจในประเทศดีขึ้น การบริโภคในประเทศ การนำเข้าสินค้าที่กระเตื้องขึ้นอย่างชัดเจน ส่งผลบวกต่อประเทศคู่ค้าหลักของสหรัฐฯ เช่นกัน

- อุปสงค์ต่อสินค้าและบริการของประเทศในกลุ่มเศรษฐกิจพัฒนาแล้ว ไม่เพียงแค่ในสหรัฐฯ เท่านั้น อัตราการเติบโตในกลุ่มสหภาพยุโรปปรับตัวดีขึ้น โดยเฉพาะอย่างยิ่งในเยอรมนี อิตาลี และเนเธอร์แลนด์ ที่มีโมเมนตัมที่ดีจากอุปสงค์ในประเทศและต่างประเทศ ในสเปนแม้จะมีการปรับลดตัวเลขลงอันเนื่องมาจากความตึงเครียดทางการเมืองแต่ยังคงสูงกว่าคาด ขณะที่ประเทศในกลุ่มพัฒนาแล้วทางฝั่งเอเชียซึ่งมีการพึ่งพาการค้าจากต่างชาติสูงต่างมีตัวเลขที่ดีขึ้นอันเนื่องมาจากอุปสงค์ตลาดโลกที่เร่งตัว

- ตลาดเกิดใหม่ทางฝั่งเอเชียเติบโตดีไม่แพ้กัน กลุ่มประเทศกำลังพัฒนาทางฝั่งเอเชียคาดว่าจะเติบโตราว 6.5% ในอัตราเดียวกับปีที่แล้ว คาดว่าจีนจะเติบโตในอัตราที่ช้าลง ขณะที่อินเดียจะเร่งตัวขึ้น ประเทศ ASEAN-5 คาดว่าจะเติบโตในอัตราเท่าเดิม หากดูโดยภาพรวมแล้วกว่าครึ่งหนึ่งของอัตราการเติบโตทางเศรษฐกิจโลกจะอยู่ในภูมิภาคนี้

ปัจจัยเสี่ยงหลัก

- นโยบายที่ให้ความสำคัญเฉพาะกับประเทศตนเอง (Inward –Looking policies) การเจรจาต่อรองการค้าของประเทศต่างๆ ในเวทีโลก (อาทิ NAFTA, BREXIT) เริ่มเป็นไปในทิศทางที่หันหลังให้กับประเทศคู่ค้ามากขึ้น สหรัฐฯ ก็เป็นหนึ่งในแกนนำที่มีนโยบายดังกล่าว แนวทางนี้จะบั่นทอนภาวะการลงทุนของโลก ประสิทธิภาพในการผลิตสินค้าต่างๆ จะลดลง

- ความตึงเครียดด้านสถานการณ์การเมืองระหว่างประเทศ ในกลุ่มประเทศเอเชียตะวันออก เกาหลีเหนือและโซนตะวันออกกลางอาจสร้างความกังวลให้กับตลาด รวมถึงการเลือกตั้งที่คืบคลานเข้ามาในหลายประเทศ

ประมาณการระดับมูลค่าหุ้นของตลาดสำคัญๆ ในปี 2018

ปัจจัยบวกและลบต่อภาวะตลาดหุ้นโลกใน 1H2018

สหรัฐฯ:

(+) หุ้นสหรัฐฯ ในกลุ่มเทคโนโลยีจะยังมีแนวโน้มที่ดีต่อเนื่องในครึ่งปีแรกเนื่องจากผลกำไรบริษัทในกลุ่มนี้เหนือกว่าที่ตลาดคาดการณ์อีกทั้งมีความผันผวนน้อยกว่าหุ้นในกลุ่มสินค้าอุปโภคบริโภคและตลาดโดยภาพรวม อีกทั้งลักษณะธุรกิจ ปัจจัยพื้นฐาน โครงสร้างทางการเงินบริษัทเหล่านี้ แตกต่างจากช่วงวิกฤติดอทคอมปี 1999 สิ้นเชิง

(-) ตลาดรับรู้ต่อปัจจัยบวกทางด้านกฏหมายภาษีฉบับใหม่ที่ออกมาของทรัมป์ไปเรียบร้อยแล้ว

(-) ความผันผวน (Correction) อาจปะทุขึ้นมาได้ทุกเมื่อ เนื่องจากภาวะตลาดหุ้นในปัจจุบันมีความผันผวนต่ำกว่าระดับปกติที่ควรจะเป็น

ยุโรป:

(+) ธนาคารกลางยุโรป (ECB) ยังคงทำ QE ต่อ โดยขนาดการเข้าซื้อสินทรัพย์จะลดลงจาก 60 พันล้านยูโรต่อเดือนเป็น 30 พันล้านยูโรต่อเดือนจนกระทั่งถึงเดือน ก.ย. 2018 มุมมองของ ECB ต่อการทำ QE จะยังดำเนินการต่อเนื่องตลอดช่วงครึ่งปีแรก 1H2018

(-) การเมืองยุโรปยังเป็นพาดหัวข่าวให้เห็นต่อเนื่อง เนื่องจากการที่เยอรมันได้รัฐบาลผสมที่ไม่ได้มีอำนาจชัดเจนจึงต้องมีการพูดคุยกันอยู่ระหว่างนางแองเจล่า เมอร์เคล ซึ่งอยู่พรรคอนุรักษ์นิยมและพรรคประชาธิปไตยสังคมนิยมฝ่ายซ้าย

ญี่ปุ่น:

(+) ค่าจ้างซึ่งคาดว่าจะเพิ่มขึ้น 1% ผลจาก Bloomberg survey แม้จะดูน้อยเมื่อเทียบกับประเทศพัฒนาแล้วอื่นๆ แต่ถือว่าเป็นอัตราเร่งที่ดีที่สุดในรอบสองทศวรรษของประเทศเลยทีเดียว

(+) ธนาคารกลางญี่ปุ่น (BOJ) คงนโยบายการเงินผ่อนคลาย ผ่านการเข้าซื้อ ETF หุ้นญี่ปุ่น ค่าเงินเยนที่คาดว่าจะอยู่ในกรอบ 95 ถึง 120 เยนต่อดอลลาร์สหรัฐฯ เทียบกับ 113 เยนต่อดอลลาร์สหรัฐฯ เมื่อปลายเดือน ธ.ค. 2017 สนับสนุนการทำกำไรให้กับบริษัทจดทะเบียนในตลาดหุ้น

(-) หากเศรษฐกิจจีนชะลอตัวไม่ว่าจะด้วยเหตุผลใดก็ตามจะส่งผลต่อความสามารถทำกำไรบริษัทจดทะเบียนญี่ปุ่นเนื่องจากพึ่งพิงการทำธุรกิจกับตลาดจีนมาก

ตลาดเกิดใหม่ (Emerging Market):

(+) การปฏิรูปของอินเดียดำเนินไปอย่างต่อเนื่อง โดยเฉพาะการปฏิรูปภาคธนาคารและธุรกิจ การเพิ่มทุนและจัดการหนี้สินของธนาคารรัฐเพื่อให้กลับมาปล่อยสินเชื่อได้อีกครั้ง การปฏิรูปดังกล่าวทำเพื่อให้นักลงทุนมั่นใจได้ว่าเศรษฐกิจอินเดียจะเติบโตต่อไปได้อีกยาวไกล ความสามารถในการทำกำไรของบริษัทจะดีเยี่ยม ในเวลาเดียวกันอัตราเงินเฟ้อและการขาดดุลงบประมาณจะต้องไม่เกินกรอบเป้าหมายที่วางไว้

(+) การรวมหุ้นจีน A-Shares ที่ซื้อขายในตลาดเซี่ยงไฮ้และเซินเจิ้นเข้าไว้ในดัชนี MSCI Emerging Market ในเดือน มิ.ย. 2018 ทวีความสนใจให้กับนักลงทุนทั่วโลกต่อตลาดหุ้น Mainland ของจีน เนื่องจากเล็งเห็นโอกาสลงทุนในบริษัทดีๆ อีกจำนวนมาก อีกทั้งผลตอบแทนตลาดหุ้นจีน A-Shares ไม่ค่อยผันผวนไปตามภาวะปัจจัยตลาดโลกเท่าไร่นัก จึงช่วยกระจายความเสี่ยงให้กับผู้ลงทุน

(+/-) แม้อินเดียจะเก็บภาษีกำไรจากการขายหุ้นเป็นครั้งแรกในรอบ 14 ปี แต่ไม่ต้องกังวลนัก เนื่องจากเงื่อนไขการคำนวณกำไรจากการการขายคืน จะใช้ราคาต้นทุนหรือราคาตลาด ณ สิ้นเดือน ม.ค. 2018 (แล้วแต่ราคาใดจะสูงกว่า) เป็นต้นทุนในการคำนวณกำไรจากการขาย อีกทั้งคิดภาษีเฉพาะกำไรจากการขายที่มากกว่า 1,560 ดอลลาร์สหรัฐฯ และถือครองหลักทรัพย์เกินกว่า 1 ปีขึ้นไป

(-) แม้ตลาดจะเริ่มคลายกังวลต่อประเด็นเศรษฐกิจจีนชะลอตัว แต่ประเทศอื่นที่พึ่งพิงเศรษฐกิจกับจีนมากเกินไปก็อาจอยู่ในภาวะสุ่มเสี่ยงได้หากจีนมีปัญหา

ที่มา: Wellington Management Singapore Pte Ltd., Japan Times, Nomura Asset Management Singapore Limited, Financial Times

กลยุทธ์ลงทุนของ Wellington Global Opportunities

แสวงหาผลตอบแทนจากการลงทุนระยะยาวในหุ้นทั่วโลกด้วยการวิเคราะห์หุ้นจากปัจจัยพื้นฐานและข้อมูลเชิงลึกของบริษัท ประกอบกับแนวโน้มของอุตสาหกรรมและเศรษฐกิจมหภาค โดยพิจารณาจาก

- ผลตอบแทนต่อเงินลงทุน (Return to Capital)

- งบการเงินและโครงสร้างของอุตสาหกรรมเพื่อหาบริษัทที่ให้ผลตอบแทนอย่างยั่งยืนและปรับตัวได้ดี

- โอกาสการลงทุนอันเกิดจากความไม่มีประสิทธิภาพของตลาด อย่างเช่นนักลงทุนส่วนใหญ่ให้ความสำคัญกับการเติบโตของกำไรในระยะสั้นจนเกินไป

กองทุนหลัก (Master Fund)

ชื่อ: Wellington Global Opportunities Equity Fund ชนิดหน่วยลงทุน Class S

นโยบายการลงทุน: เป็นกองทุนที่จดทะเบียนในประเทศลักเซมเบิร์ก มีนโยบายลงทุนในหุ้นสามัญ รวมถึงหลักทรัพย์ต่างๆ ที่มีลักษณะเป็นตราสารแห่งทุน เช่น หุ้นบุริมสิทธิ ใบสำคัญแสดงสิทธิ และใบแสดงสิทธิในผลประโยชน์ที่เกิดจากหลักทรัพย์อ้างอิงที่ออกโดยบริษัทต่างๆ ทั่วโลก

วัดที่จดทะเบียน: กุมภาพันธ์ 2010

ประเทศที่จดทะเบียน: ลักเซมเบิร์ก

NAV: USD 21.78

เกณฑ์วัดผลการดำเนินงาน (Benchmark): MSCI AC World Index Net

Morningstar Category: Large cap Growth

Bloomberg code: WLLGOAU LX

Fund size: USD 510.0 Million

Number of holdings: 113