โดย ดร.มิ่งขวัญ ทองพฤกษา Chief Economist, BBLAM

Event คณะกรรมการนโยบายการเงิน (กนง.) มีมติเป็นเอกฉันท์ (7:0) เห็นควรให้ คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ในการประชุมเดือนธ.ค. หลังจากสร้างความประหลาดใจให้กับตลาด ด้วยการลดดอกเบี้ยลง 25 bps ในการประชุมครั้งก่อนเดือนต.ค. ในครั้งนี้ กนง. มองว่า อัตราดอกเบี้ยปัจจุบันยังอยู่ในระดับที่สอดคล้องกับแนวโน้มเศรษฐกิจและเป้าหมายเงินเฟ้อ

การตัดสินใจครั้งนี้เกิดขึ้นท่ามกลางอัตราเงินเฟ้อและการเติบโตของ GDP ที่เร่งตัวขึ้น โดยอัตราเงินเฟ้อผู้บริโภคที่เคยต่ำกว่าเป้าหมายของธนาคารกลางเกือบตลอดทั้งปีนี้ ปรับตัวขึ้นสู่ระดับสูงสุดในรอบ 6 เดือนที่ 0.95% ในเดือนพ.ย. ใกล้เคียงกับขอบล่างของช่วงเป้าหมายที่ 1-3% ขณะที่ เศรษฐกิจเติบโต 3% YoY ในไตรมาส 3/2024 ซึ่งเป็นการเติบโตต่อปีที่แข็งแกร่งที่สุดนับตั้งแต่ไตรมาส 3/2022 โดยได้รับแรงหนุนจากการใช้จ่ายของรัฐบาลและการลงทุน

ประมาณการเศรษฐกิจและเงินเฟ้อ

กนง.มองว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวที่ 2.7% ในปี 2024 และ 2.9% ในปี 2025 เท่ากับประมาณการเมื่อเดือน ต.ค. โดยได้รับแรงสนับสนุนต่อเนื่องจากภาคการท่องเที่ยวและการบริโภคภาคเอกชน รวมถึงการส่งออกสินค้าหมวดอิเล็กทรอนิกส์และเครื่องจักรที่มีแนวโน้มดีขึ้นตามวัฏจักรสินค้าเทคโนโลยี อย่างไรก็ตาม การขยายตัวของเศรษฐกิจมีความแตกต่างกันในแต่ละภาคส่วน โดยภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวปรับตัวดีขึ้น ขณะที่ SMEs และภาคอุตสาหกรรมบางกลุ่มยังเผชิญแรงกดดันจากความสามารถในการแข่งขันที่ลดลง นอกจากนี้ กลุ่มยานยนต์มีพัฒนาการที่แย่ลงจากทั้งปัจจัยด้านราคาและอุปสงค์ ส่งผลให้การฟื้นตัวของรายได้ครัวเรือนยังไม่ทั่วถึง

ในระยะข้างหน้า แนวนโยบายของประเทศเศรษฐกิจหลักยังมีความไม่แน่นอนสูง ซึ่งจำเป็นต้องติดตามพัฒนาการของปัจจัยเหล่านี้อย่างใกล้ชิด เนื่องจากจะส่งผลต่อแนวโน้มการส่งออกสินค้าและการลงทุนของไทยในอนาคต

อัตราเงินเฟ้อทั่วไปในปี 2024 คาดว่าจะอยู่ที่ 0.4% และในปี 2025 คาดว่าจะอยู่ที่ 1.1% โดยอัตราเงินเฟ้อในหมวดพลังงานมีแนวโน้มอยู่ในระดับต่ำ ตามทิศทางราคาน้ำมันดิบในตลาดโลก ขณะที่ อัตราเงินเฟ้อพื้นฐานมีแนวโน้มปรับตัวเพิ่มขึ้นตามการขยายตัวของเศรษฐกิจและการส่งผ่านต้นทุนในหมวดอาหาร โดยคาดว่าในปี 2024 จะอยู่ที่ 0.6% และในปี 2025 จะอยู่ที่ 1.0%

| รายการ (% ยกเว้นระบุเป็นอย่างอื่น) | 2566 | 2567 (as of ธ.ค.) | 2567 (as of ต.ค.) | 2568 (as of ธ.ค.) | 2568 (as of ต.ค.) |

| อัตราการขยายตัวทางเศรษฐกิจ | 1.9 | 2.7 | 2.7 | 2.9 | 2.9 |

| อุปสงค์ในประเทศ | 3.5 | 2.8 | 2.4 | 2.4 | 2.7 |

| การบริโภคภาคเอกชน | 7.1 | 4.5 | 4.2 | 2.4 | 2.5 |

| การลงทุนภาคเอกชน | 3.2 | -2.2 | -2.8 | 2.2 | 2.9 |

| การอุปโภคภาครัฐ | -4.6 | 2.1 | 2 | 1.5 | 2.6 |

| การลงทุนภาครัฐ | -4.6 | 2.9 | 1.1 | 5.1 | 4.5 |

| ปริมาณการส่งออกสินค้าและบริการ | 2.1 | 7.1 | 4.8 | 3.5 | 2.8 |

| ปริมาณการนำเข้าสินค้าและบริการ | -2.3 | 6.3 | 4.4 | 1.8 | 1.4 |

| ดุลบัญชีเดินสะพัด (พันล้านดอลลาร์ สรอ.) | 7.4 | 9 | 10 | 15 | 16 |

| มูลค่าการส่งออกสินค้า (%YoY) | -1.5 | 4.9 | 2.8 | 2.7 | 2 |

| มูลค่าการนำเข้าสินค้า (%YoY) | -3.8 | 6.4 | 5.1 | 1.7 | 0.4 |

| จำนวนนักท่องเที่ยวต่างประเทศ (ล้านคน) | 28.2 | 36 | 36 | 39.5 | 39.5 |

| ราคาน้ำมันดูไบ (ดอลลาร์ สรอ. ต่อบาร์เรล) | 82 | 80 | 80 | 77 | 80 |

| อัตราเงินเฟ้อทั่วไป | 1.2 | 0.4 | 0.5 | 1.1 | 1.2 |

| อัตราเงินเฟ้อพื้นฐาน | 1.3 | 0.6 | 0.5 | 1 | 0.9 |

ที่มา: ธปท.

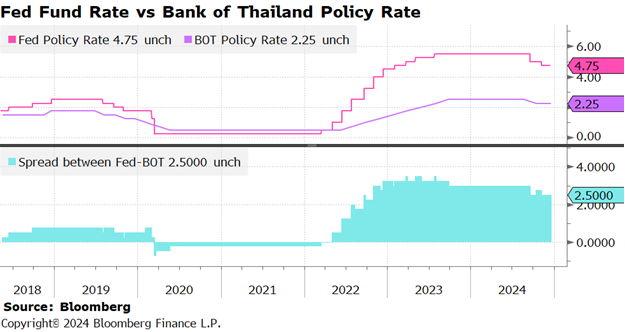

ในครั้งนี้ กนง. มีมติคงอัตราดอกเบี้ยนโยบายไว้ตามเดิม จึงต้องจับตาการประชุม FOMC ครั้งสุดท้ายของปีในวันที่ 17-18 ธ.ค. ว่าจะมีการปรับลดอัตราดอกเบี้ยหรือไม่ หาก FOMC ตัดสินใจลดดอกเบี้ย (ตามที่ตลาดคาด) อาจส่งผลให้ส่วนต่างอัตราดอกเบี้ย (Interest Rate Differentials) ระหว่างสหรัฐฯ และไทยแคบลง ซึ่งอาจจะมีผลต่อทิศทางการเคลื่อนไหวของค่าเงิน USD/THB