โดย ดร.มิ่งขวัญ ทองพฤกษา Chief Economist, BBLAM

ตลอดสัปดาห์ของวันที่ 9–16 เมษายน 2025 ตลาดการเงินและเวทีการค้าระหว่างประเทศเคลื่อนไหวอย่างตึงเครียด หลังจากประธานาธิบดี Donald Trump เดินหน้าบังคับใช้มาตรการภาษีรอบใหม่ที่ครอบคลุมสินค้าหลายหมวด โดยเฉพาะสินค้าอิเล็กทรอนิกส์ ชิปเซ็ต และยารักษาโรค ภายใต้กรอบ “Reciprocal Tariffs” ที่มีเป้าหมายชัดเจนในการกดดันจีนและยกระดับการเจรจาเชิงยุทธศาสตร์

การเคลื่อนไหวของ Trump ไม่เพียงสร้างความผันผวนในหมวดนโยบาย แต่ยังส่งผลกระทบต่ออุตสาหกรรมรายสาขาอย่างชัดเจน โดยบริษัทอย่าง Apple, Nvidia, Boeing และผู้ให้บริการไปรษณีย์ของฮ่องกง ต่างต้องปรับแผนรับมือ ทั้งในแง่ซัพพลายเชนและความเสี่ยงด้านต้นทุน นอกจากนี้ ยังปรากฏสัญญาณของ “การสะสมแรงกดดันเชิงโครงสร้าง” ต่อการฟื้นตัวของอุตสาหกรรมโลกโดยรวม

ในด้านตลาดการเงิน นักลงทุนตอบสนองต่อนโยบายภาษีด้วยการขายสินทรัพย์เสี่ยง กระตุ้นให้พันธบัตรสหรัฐฯ และดอลลาร์ฯ ผันผวนแรง ดัชนี S&P 500 ดิ่งลงจากแรงกดดันพร้อมกับความกังวลต่อเงินเฟ้อและการชะลอตัวของเศรษฐกิจ ขณะที่ ยูโรและทองคำเริ่มทำหน้าที่เป็นสินทรัพย์หลบภัยในบางช่วง

ไม่เพียงแต่ตลาดเท่านั้นที่ตอบสนอง ประเทศต่างๆ ทั่วโลก โดยเฉพาะจีน ญี่ปุ่น สหภาพยุโรป และสิงคโปร์ ต่างแสดงท่าทีอย่างรวดเร็ว ไม่ว่าจะเป็น การตอบโต้เชิงภาษีโดยตรง การเลื่อนส่งมอบสินค้าสำคัญ หรือการปรับนโยบายการเงินเพื่อรองรับความปั่นป่วนในภาคการค้า ทั้งที่ จนถึงขณะนี้ สหรัฐฯ ยังไม่ได้เริ่มดำเนินมาตรการอย่างเต็มรูปแบบ และหลายมาตรการยังอยู่ในสถานะเพียง “ประกาศเจตนา” เท่านั้น

Liberation Day วันประกาศชัยชนะ (ของใครกันแน่?)

การประกาศนโยบายในวัน “Liberation Day” (2 เม.ย.) ณ ทำเนียบขาว ถือเป็นการยกระดับมาตรการภาษีของสหรัฐฯ ครั้งใหญ่ที่สุดในรอบหลายทศวรรษ รัฐบาลได้ประกาศใช้อัตราภาษีพื้นฐาน (Baseline Tariffs) ที่ 10% ต่อสินค้านำเข้า โดยมีผลตั้งแต่วันที่ 5 เม.ย. เป็นต้นไป นอกจากนี้ ประเทศบางกลุ่มยังจะเผชิญกับ อัตราภาษีตอบโต้เฉพาะราย (Reciprocal Tariffs) สูงสุดถึง 49% ซึ่งจะมีผลในวันที่ 9 เม.ย. ขณะเดียวกัน อุตสาหกรรมบางประเภท เช่น เภสัชภัณฑ์ (Pharmaceuticals) และเซมิคอนดักเตอร์ (Semiconductors) จะยังคงได้รับการยกเว้นชั่วคราว

นับตั้งแต่วันที่ 2 เม.ย. 2025 เป็นต้นมา วันที่สหรัฐฯ ประกาศ “Liberation Day” และแผนภาษีรอบใหม่ จุดนี้ไม่ใช่แค่ “เงื่อนเวลา” หากแต่เป็น จุดเปลี่ยนของเกมการค้า โดยสิ้นเชิง เพราะจากเดิมที่โลกคุ้นชินกับสหรัฐฯ ในบทบาท “ผู้กระทำ” ทางการค้า ขณะนี้ สหรัฐฯ เองกลับต้องเข้าสู่โหมด “รับมือ” กับการตอบโต้เชิงนโยบายและเศรษฐกิจจากนานาชาติ ส่งผลให้ภูมิทัศน์การค้าโลกในปัจจุบันไม่เหลือเสถียรภาพแบบเดิมอีกต่อไป

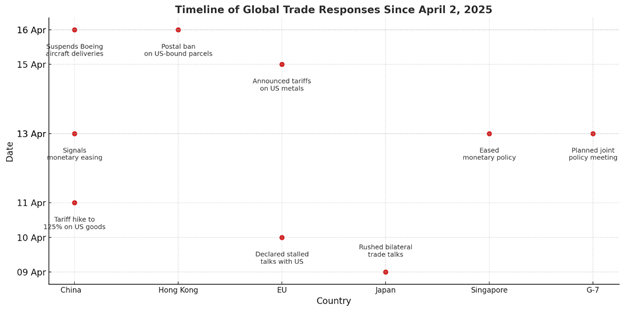

ตลอด 2 สัปดาห์ที่ผ่านมา เราเห็นตัวอย่างของ “การเคลื่อนไหวตอบโต้” ที่หลากหลาย อาทิ

- จีน: ขึ้นภาษีสินค้าสหรัฐฯ บางรายการสูงถึง 125% และเตรียมใช้มาตรการทางเทคนิคเพิ่ม

• สั่ง ระงับการรับมอบเครื่องบิน Boeing อย่างเป็นทางการ

• ผู้นำจีนเรียกประชุมภายในระดับสูง เพื่อทบทวนมาตรการกระตุ้นเศรษฐกิจ

• ปล่อยสัญญาณผ่อนคลายนโยบายการเงิน เพื่อลดแรงกระแทกจากภาษี

- ฮ่องกง:

• Hongkong Post ระงับการส่งพัสดุไปยังสหรัฐฯ ทั้งทางเรือและอากาศ เพื่อแสดงจุดยืนด้านการค้า - สหภาพยุโรป (EU):

• ยืนยันว่าการเจรจาการค้ากับสหรัฐฯ “ไม่มีความคืบหน้า”

• เริ่มใช้ มาตรการภาษีตอบโต้โลหะ ต่อสินค้าสหรัฐฯ แล้ว - สิงคโปร์:

• ปรับนโยบายการเงินเข้าสู่โหมดผ่อนคลาย พร้อมประกาศว่า เศรษฐกิจปี 2025 จะโตช้ากว่าคาด จากแรงกดดันของสงครามภาษี - ญี่ปุ่น:

• เร่ง เจรจาข้อตกลงการค้าทวิภาคี กับสหรัฐฯ และพันธมิตร เพื่อป้องกันผลกระทบโดยตรงจากภาษี - กลุ่ม G-7:

• เรียกประชุมพิเศษเพื่อเตรียม มาตรการตอบสนองร่วม ต่อการเปลี่ยนแปลงนโยบายการค้าสหรัฐฯ

เมื่อผู้เปิดเกมต้องเล่นเกมรับ

ความน่าสนใจอยู่ที่วิธีเดินเกมบน Strategic Sector อย่างเซมิคอนดักเตอร์ที่ เดิมที สหรัฐฯ เป็นฝ่ายใช้มาตรการควบคุมการส่งออกชิปขั้นสูง (Advanced Chips) ไปยังจีน ด้วยเหตุผลด้านความมั่นคงและการแข่งขันด้าน AI แต่เมื่อจีนเริ่มแสดงท่าทีตอบโต้เชิงนโยบาย และเดินเกมผ่านการควบคุมแร่หายาก การจำกัดสินค้าบางชนิดที่จำเป็นต่อการผลิตชิป รวมถึงการหนุนผู้ผลิตภายในประเทศ เช่น Huawei และ SMIC ให้พัฒนาเทคโนโลยีชิปอย่างเร่งด่วน สหรัฐฯ ก็เริ่มถูกกดดันจากภาคเอกชนของตนเองให้ต้อง “ยืดหยุ่น”

ตัวอย่างของ เกมรับ ที่เห็นได้ชัด คือ กรณีของ ชิป H20 ของ Nvidia รัฐบาลสหรัฐฯ ออกมาตรการบังคับให้ การส่งออกชิป H20 ไปยังจีนต้องมีใบอนุญาตพิเศษ ซึ่งสะท้อนว่า สหรัฐฯ ไม่สามารถใช้มาตรการ Blanket Ban ได้เต็มที่ เพราะต้องเผชิญแรงกดดันจากทั้งภาคเอกชนและแรงตอบโต้ทางเศรษฐกิจจากจีน โดยเฉพาะในกลุ่มซัพพลายเออร์ที่พึ่งพาตลาดจีนเป็นรายได้หลัก

สิ่งนี้ทำให้หลายฝ่ายเริ่มตั้งคำถามว่า: “จริงหรือไม่ที่สหรัฐฯ ควบคุมเกมนี้ได้ทั้งหมด?”

ไม่ว่าเกมนี้จะจบอย่างไร อุตสาหกรรม คือ ผู้รับแรงกระแทก

ไม่ว่าเกมการเมืองระหว่างประเทศครั้งนี้จะลงเอยอย่างไร สิ่งหนึ่งที่ดูจะหลีกเลี่ยงไม่ได้ คือ ภาคอุตสาหกรรมจำนวนมากกำลังกลายเป็น Collateral Damage หรือ “ผู้รับแรงกระแทกโดยไม่ตั้งใจ” จากนโยบายภาษีที่ถูกใช้เป็นเครื่องต่อรองระหว่างรัฐบาลต่อรัฐบาล

แม้นโยบายเหล่านี้จะถูกออกแบบเพื่อกดดันคู่ค้า หรือสร้างแต้มต่อเชิงยุทธศาสตร์ แต่เมื่อขยายผลไปถึงระดับบริษัทและการดำเนินงานจริงธุรกิจจำเป็นต้องประเมินถึง ผลกระทบที่เกิดขึ้นกลับรวมถึงแรงกระทบ ตั้งแต่ต้นทุนสินค้า การวางแผนโลจิสติกส์ ซึ่งอาจจะส่งผลให้ธุรกิจกังวลไม่กล้าที่จะขยายแผนลงทุน หรือลังเลที่จะออกออเดอร์ กลายเป็นเหตุการณ์ทางการเมืองที่ยังหาข้อสรุปไม่ได้กลับทำร้ายธุรกิจในตอนนี้เลย

ที่สำคัญ คือ หลายอุตสาหกรรมได้เริ่มแบกรับต้นทุนเชิงโครงสร้างมาตั้งแต่ สงครามการค้ารอบแรกในยุค Trump 1.0 (ปี 2018–2019) ซึ่งส่งผลให้ผู้ผลิตหลายรายต้องปรับห่วงโซ่อุปทานใหม่ และบางส่วนเลือกลงทุนซ้ำซ้อนเพื่อกระจายความเสี่ยง ก่อนที่จะถูกซ้ำเติมด้วยเหตุการณ์ใหญ่ในช่วงไม่กี่ปีที่ผ่านมา ไม่ว่าจะเป็น การระงับการขนส่งจากกรณีเรือติดคลองสุเอซ (2021) หรือ การล็อกดาวน์และปิดท่าเรือในจีนช่วงโควิด-19 (2020–2022) ที่ทำให้ Supply Chain ทั่วโลกสะดุดยาวนาน

ดังนั้น ภาษีรอบใหม่ในปี 2025 จึงไม่ต่างจากการเติมแรงสั่นสะเทือนให้กับโครงสร้างที่ยังไม่มั่นคง และอาจทำให้บางอุตสาหกรรมที่ยังไม่ฟื้นเต็มที่ ต้องเผชิญความเปราะบางซ้ำอีกระลอก

ตัวอย่างที่สะท้อนภาพนี้ได้ชัดเจน ได้แก่

- ยานยนต์: บริษัทที่มีสายการผลิตข้ามพรมแดน เช่น GM, Ford หรือ BMW อาจต้องแบกรับต้นทุนสูงขึ้น $3,500–$10,000 ต่อคัน ขณะที่ การลงทุนโรงงานใหม่ในสหรัฐฯ ก็ใช้เงินระดับพันล้านดอลลาร์ฯ ต่อแห่ง

- สินค้าอุปโภคบริโภค: ผู้ผลิตอาหาร ขนม และของใช้รายวัน เริ่มประเมินผลกระทบจากการขึ้นภาษีสินค้าเกษตรจากแคนาดา รวมถึงความเสี่ยงต่อการตอบโต้ในตลาดส่งออก

- เทคโนโลยี: Apple, HP และ Cisco ยังพึ่งพาฐานการผลิตในจีนอยู่ในสัดส่วนที่สูง ทำให้เผชิญความไม่แน่นอนต่อเนื่อง ทั้งในเรื่องภาษีและข้อจำกัดการส่งออก

- ขนส่งและโลจิสติกส์: บริษัทอย่าง UPS และ FedEx ต้องบริหารความเสี่ยงจากทั้งต้นทุนน้ำมันและการเปลี่ยนแปลงของกฎเกณฑ์ด้านภาษีพัสดุรายชิ้น

แม้ว่าบางอุตสาหกรรมจะสามารถปรับตัวได้ในระยะยาว แต่อีกหลายภาคส่วนกำลังเผชิญกับภาวะ “ตัดสินใจลำบาก” ในช่วงรอยต่อระหว่างความไม่แน่นอนเชิงนโยบายและภาระต้นทุนที่สะสมมานานหลายปี ตามที่ได้กล่าวไปแล้วข้างต้น

แรงกระแทกของอุตสาหกรรม อาจส่งแรงสะเทือนถึงเศรษฐกิจโดยรวม

แม้จุดเริ่มต้นของผลกระทบจากมาตรการภาษีจะเกิดขึ้นในระดับ “อุตสาหกรรม” แต่สิ่งที่กำลังปรากฏชัดมากขึ้นในหลายประเทศ คือ แรงกระแทกที่ส่งผ่านจากภาคการผลิตหรือการค้า กำลังขยายวงกว้างไปสู่ภาคเศรษฐกิจมหภาค ผ่านหลายช่องทางสำคัญ

🔄 จากต้นทุนธุรกิจ → สู่วงจรเศรษฐกิจ

- ต้นทุนเพิ่ม → ราคาสินค้าขึ้น:

เมื่อภาษีทำให้ราคาวัตถุดิบ หรือชิ้นส่วนนำเข้าสูงขึ้น ผู้ผลิตมีทางเลือกเพียง 2 ทาง คือ ยอมลด Margin หรือส่งผ่านต้นทุนไปยังราคาขาย ซึ่งนำไปสู่ เงินเฟ้อฝั่งอุปทาน (Cost-Push Inflation)

เช่น กลุ่มอาหารนำเข้า ปุ๋ย วัตถุดิบการเกษตร และของใช้จำเป็นจากแคนาดา-ยุโรป

- เลื่อนแผนลงทุน-สั่งผลิต → ชะลอการผลิตสินค้า:

ความไม่แน่นอนเรื่องต้นทุนและนโยบาย ทำให้ภาคธุรกิจลังเลในการตัดสินใจขยายโรงงาน จ้างแรงงาน หรือแม้แต่เติมสต๊อก

ส่งผลต่อ การผลิตภาคอุตสาหกรรม (Industrial Production) ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) และ การจ้างงานในภาคการผลิต

- ต้นทุนโลจิสติกส์-ขนส่งพุ่ง → บั่นทอนภาคบริการ:

กลุ่มขนส่งพัสดุ (UPS, FedEx) การขนส่งสินค้าทางราง และการเดินเรือ ต้นทุนสูงขึ้นจากภาษีอุปกรณ์นำเข้าและค่าพลังงาน ซึ่งอาจกระทบต่อภาคอีคอมเมิร์ซและค้าปลีกต่อเนื่อง - ความเชื่อมั่นลดลง → กระทบการใช้จ่ายและการจ้างงาน:

เมื่อธุรกิจ “หยุดชั่วคราว” เพื่อรอดูนโยบาย ผู้บริโภคเองก็ชะลอการจับจ่ายจากความไม่มั่นใจ

ผลกระทบเชิงระบบ: หลายประเทศเริ่มเปลี่ยนจุดยืนทางนโยบาย

การเคลื่อนไหวของนโยบายการคลังและการเงินในช่วงสัปดาห์ที่ผ่านมา สะท้อนชัดเจนว่า หลายประเทศ มองเห็นสัญญาณเหล่านี้ล่วงหน้า และเริ่มปรับจุดยืนเพื่อลดแรงสั่นสะเทือน เช่น:

- จีน: ส่งสัญญาณพร้อมผ่อนคลายนโยบายการเงิน หากผลกระทบจากภาษีต่อเศรษฐกิจจริงรุนแรงกว่าคาด

- สิงคโปร์: ปรับกรอบนโยบายการเงินให้ผ่อนคลายขึ้นทันทีหลัง Trump ประกาศภาษี

- สหรัฐฯ: Fed Officials เช่น Waller เริ่มแสดงความเห็นว่า ผลกระทบเงินเฟ้ออาจ “ชั่วคราว” — สะท้อนท่าทีที่เปิดช่องให้คงอัตราดอกเบี้ยเพื่อรอดูผลจริง

- G-7: นัดหารือร่วม เพื่อ วางกรอบรับมือระดับพหุภาคี ในกรณีที่ภาษีลุกลามจนกระทบความมั่นคงด้านการค้าและราคาสินค้า

ไม่ว่าเรื่องจริงจะลงเอยเช่นไร แต่ตอนนี้ตลาดคาดเศรษฐกิจเข้าสู่ภาวะ Recession

จริงอยู่ที่หลายประเทศเริ่มปรับจุดยืนนโยบายเพื่อรองรับแรงกระแทกจากภาษี ทั้งการผ่อนคลายทางการเงิน การเลื่อนเก็บภาษีบางส่วน หรือการออกมาตรการเฉพาะกิจเพื่อบรรเทาผลกระทบต่อภาคธุรกิจ แต่คำถามที่ถูกหยิบยกขึ้นมาในวงการเศรษฐกิจและการเงินขณะนี้ คือ แรงกระแทกที่เริ่มสะท้อนผ่านเครื่องชี้เศรษฐกิจรายเดือน เช่น ยอดผลิตภาคอุตสาหกรรม ยอดค้าปลีก และความเชื่อมั่นผู้บริโภค จะสามารถได้รับการควบคุมหรือชะลอผลกระทบได้ทันก่อนที่เศรษฐกิจโดยรวมจะอ่อนแรงลงมากน้อยเพียงใด โดยเฉพาะเมื่อแรงกดดันจากอัตราดอกเบี้ยที่ยังอยู่ในระดับสูงยังคงเป็นปัจจัยฉุดซ้ำในอีกด้าน

ซึ่งไม่ว่าตัวเลขเศรษฐกิจจริง (ที่ประกาศค่อนข้างช้า) จะเผยผลออกมาเช่นไร ตลาดการเงินก็เริ่มส่งสัญญาณนำกันไปก่อน ไม่ว่าจะเป็น การลดน้ำหนักลงทุนในสินทรัพย์เสี่ยง การปรับลดประมาณการผลประกอบการของบริษัทขนาดใหญ่ การเคลื่อนไหวของ Bond Yield Curve ที่กลับมาทรงตัวต่ำลง รวมถึงการไหลกลับของเงินทุนสู่สินทรัพย์ปลอดภัย เช่น ทองคำ หรือสกุลเงินหลักในยุโรป ความเคลื่อนไหวเหล่านี้สะท้อนว่า ตลาดกำลังสะท้อนความเห็นว่าโลกกำลังเข้าสู่ภาวะเศรษฐกิจถดถอยแล้ว