โดย ดร.มิ่งขวัญ ทองพฤกษา Chief Economist, BBLAM

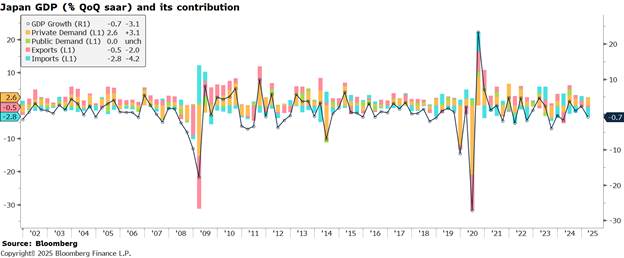

เศรษฐกิจญี่ปุ่นในไตรมาส 1 ปี 2025 หดตัว -0.7% (Annualized) จากไตรมาสก่อนหน้า ซึ่งสวนทางกับการคาดการณ์ของตลาดที่มองว่าจะหดตัวเพียง -0.2% และเป็นการพลิกกลับอย่างรวดเร็วจากไตรมาส 4/2024 ที่ขยายตัว +2.4% (หลังปรับทบทวน) สะท้อนว่า:

• การฟื้นตัวที่เกิดจากแรงส่งภายนอกในปลายปี 2024 ไม่สามารถรักษาไว้ได้ในช่วงต้นปี 2025

• ผลกระทบของภาษีนำเข้าจากสหรัฐฯ ที่เริ่มมีผลกับรถยนต์และเหล็ก ตั้งแต่เดือนมี.ค.-เม.ย. ได้เริ่มกระทบต่อภาคส่งออกสุทธิ (Net Exports) อย่างมีนัยสำคัญ

↳ส่งออก (-0.6% vs. prev. +1.7%) ด้านการ นำเข้า (+2.9% vs. prev. -1.4%)

→ ส่งผลให้ Net Exports หักออกจาก GDP -0.8 ppts

• การบริโภคภาคเอกชน (0.0% vs. prev. +0.3%) ยังคงซบเซา โดยเป็นการเติบโตที่ต่ำที่สุดในรอบ 4 ไตรมาส แม้ค่าแรงจะเพิ่มขึ้นก็ตาม

• การใช้จ่ายภาครัฐ (0.0% vs. prev. +0.2%) ลดลงเล็กน้อยเป็นครั้งแรกในรอบ 5 ไตรมาส ขณะที่ โครงการอุดหนุนราคาสินค้าจำเป็นและข้าวจากสต๊อกรัฐ เริ่มทยอยเข้าสู่พื้นที่จริงในช่วงปลายไตรมาสเท่านั้น

จุดแข็งที่ยังคงอยู่ คือ การลงทุนภาคเอกชน (Capex) (1.4% vs. prev. +0.8%) ซึ่งขยายตัวต่อเนื่องเป็นไตรมาสที่ 4 สะท้อนว่า แม้สภาพแวดล้อมภายนอกเปลี่ยนแปลง แต่ภาคธุรกิจยังคงเชื่อมั่นต่อศักยภาพการผลิตในอนาคต โดยเฉพาะในกลุ่ม Automation, อิเล็กทรอนิกส์ และการผลิตพลังงานสะอาด

สัญญาณเศรษฐกิจรายเดือน: ฟื้นตัวบางส่วน ภายใต้แรงกดดันจากต่างประเทศ

✅ จุดแข็งและแรงสนับสนุนเศรษฐกิจ

- คำสั่งซื้อเครื่องจักร (Core Machinery Orders) เดือนมี.ค. ขยายตัวแรงถึง +13%MoM และ +8.4%YoY สูงสุดในรอบเกือบ 20 ปี และเหนือกว่าคาดการณ์ที่ -1.6% เป็นสัญญาณนำ (Leading Indicator) ที่สะท้อนว่าภาคเอกชนยังวางแผนขยายกำลังการผลิตต่อไปในอีก 6–9 เดือนข้างหน้า

- ผลผลิตภาคอุตสาหกรรม (Industrial Production) เดือนมี.ค. ขยายตัว +0.2%MoM ต่อเนื่องจากเดือนก่อนหน้า และ +1.0%YoY โดยเฉพาะในกลุ่มเครื่องจักรผลิต เคมีภัณฑ์ และอุปกรณ์ขนส่งที่ไม่ใช่ยานยนต์

- ยอดค้าปลีก เดือนมี.ค. เพิ่มขึ้น +3.1%YoY ขยายตัวต่อเนื่องเป็นเดือนที่ 36 ติดต่อกันที่ยอดขายโต สะท้อนว่าค่าแรงที่สูงขึ้นยังสามารถพยุงกำลังซื้อไว้ได้

- Housing Starts เพิ่มขึ้นกว่า 47% จากเดือนก่อนหน้า (89,432 ยูนิต) แสดงถึงความมั่นใจในตลาดอสังหาฯ และการใช้จ่ายระยะยาว

⚠️ จุดอ่อนและสัญญาณเตือน

- PMI ภาคการผลิต (Manufacturing PMI) เดือนพ.ค. ยังอยู่ในภาวะหดตัวที่ 49.0 โดยฟื้นจาก 48.7 แต่ก็เป็นเดือนที่ 11 ติดต่อกันที่ต่ำกว่า 50 สะท้อนคำสั่งซื้อทั้งในและนอกประเทศที่ยังชะลอ

- PMI ภาคบริการ (Services PMI) ชะลอตัวเหลือ 50.8 จาก 52.4 สะท้อนการใช้จ่ายในประเทศฝั่งบริการที่เริ่มอ่อนแรงลงภายหลังช่วง Golden Week

- เงินเฟ้อทั่วไป (CPI) เดือนมี.ค. อยู่ที่ 3.6%YoY ชะลอเล็กน้อยจาก 3.7% แต่ยังสูงกว่าระดับเป้าหมายของ BoJ ขณะที่ Core Inflation ขยับขึ้นเป็น 3.2% สะท้อนแรงกดดันด้านต้นทุนที่ยังไม่จบ

- ผลกระทบจากภาษี Trump 2.0 เริ่มส่งผลชัด: การส่งออกไปสหรัฐฯ ลดลง -1.8%YoY และการส่งออกไป EU ลดลง -5.2% โดยเฉพาะในกลุ่มรถยนต์และเหล็ก

นโยบายการเงินของธนาคารกลางญี่ปุ่น (BoJ): สู่ยุคใหม่หลัง YCC

ภายใต้การนำของผู้ว่าการ Kazuo Ueda ธนาคารกลางญี่ปุ่น (BoJ) ได้เข้าสู่ “ยุค Post-Yield Curve Control (Post-YCC)” อย่างเต็มรูปแบบเป็นครั้งแรกในรอบกว่าทศวรรษ โดยเน้นการถอนตัวออกจากบทบาท “ผู้ควบคุมตลาด” ไปสู่การปล่อยให้กลไกตลาดเป็นตัวกำหนดราคาสินทรัพย์อย่างแท้จริง ซึ่งมีองค์ประกอบสำคัญ ดังนี้:

🔺 ปรับขึ้นดอกเบี้ยนโยบายสู่ 0.5% ในเดือนมี.ค. 2024 และยังคงไว้ในการประชุมล่าสุด

- อัตราดอกเบี้ยดังกล่าวถือเป็น ระดับสูงสุดตั้งแต่ปี 2008 หลังจาก BoJ คงอัตราดอกเบี้ยต่ำ หรือแม้แต่ติดลบ (NIRP) มานานกว่าทศวรรษ

- การปรับขึ้นนี้ไม่ได้มีเป้าหมาย เพื่อ “หยุดยั้งเงินเฟ้อทันที” แบบธนาคารกลางตะวันตก แต่เป็นการส่งสัญญาณว่า BoJ มองว่า เงินเฟ้อญี่ปุ่นเริ่มมีแรงส่งเชิงโครงสร้าง จากการปรับค่าแรงขึ้นและราคาสินค้าพื้นฐานที่สูงขึ้นต่อเนื่อง

- BoJ ยังเน้นว่า หาก Core Inflation ทรงตัวเหนือ 2% อย่างยั่งยืน จะมีการปรับขึ้นอัตราดอกเบี้ยต่อไปอย่างค่อยเป็นค่อยไป ซึ่งเป็นการ “ผูกพันนโยบายกับข้อมูล” (Data-Dependent) มากกว่ากำหนดแนวทางล่วงหน้า

📉 ลดการซื้อพันธบัตรรัฐบาลญี่ปุ่น (JGB) อย่างค่อยเป็นค่อยไป

- การลดการเข้าซื้อพันธบัตรถือเป็น “การ Taper เชิงปริมาณ” ของญี่ปุ่น โดยในไตรมาส 2/2025 BoJ ลดปริมาณซื้อเฉลี่ยรายเดือนลงเหลือ 4.1 ล้านล้านเยน จาก 5.7 ล้านล้านเยน เมื่อกลางปี 2024

- BoJ มีเป้าหมายที่จะลดลงต่อเนื่อง จนเหลือ 3.0 ล้านล้านเยนต่อเดือน ภายใน Q1/2026

- จุดที่น่าสนใจ คือ BoJ มุ่งลดการถือครองพันธบัตรอายุ 10–25 ปี ซึ่งเป็นช่วงอายุที่มีอิทธิพลต่อโครงสร้างผลตอบแทน (Yield Curve) และมีความอ่อนไหวต่อแรงขายในตลาดรอง

- การลดการซื้อพันธบัตรเหล่านี้ ทำให้ตลาดต้องเริ่ม “ตั้งราคาสินทรัพย์ทางการเงิน” เอง ซึ่งถือเป็นการคืนกลไกตลาดให้ทำหน้าที่ได้อย่างเต็มที่

🔺 ผลกระทบต่อตลาดพันธบัตร: การ Repricing ความเสี่ยงอย่างรวดเร็ว

- อัตราผลตอบแทนพันธบัตรอายุ 40 ปี (Super-long JGBs) พุ่งแตะระดับ 3.6% ซึ่งเป็นระดับ สูงสุดในประวัติการณ์ สะท้อนว่า ตลาดกำลังคาดการณ์ถึงความเสี่ยงของการขาดดุลการคลังและดอกเบี้ยในระยะยาว

- นักลงทุนสถาบัน เช่น บริษัทประกันชีวิตและกองทุนบำเหน็จบำนาญ ซึ่งถือ JGBs จำนวนมาก ต้องเผชิญกับการ ขาดทุนจากมูลค่ายุติธรรม (Mark-to-Market Losses) แม้จะถือพันธบัตรไว้จนถึงวันครบกำหนด

- มีแรงกดดันจากนักลงทุนสถาบันให้ BoJ “กลับเข้าซื้อพันธบัตรตัวยาวเพื่อพยุงตลาด” ภายหลัง Yield อายุ 40 ปีพุ่งขึ้นแรง แต่ผู้ว่าการ Ueda ยืนยันผ่าน Bloomberg ว่า ธนาคารกลางจะไม่กลับไปมีบทบาทเป็นผู้ซื้อรายหลักอีกต่อไป และจะปล่อยให้ตลาด “เรียนรู้ที่จะตั้งราคาผลตอบแทนตามปัจจัยพื้นฐาน” โดยไม่เข้าแทรกแซงเชิงปริมาณอีกเหมือนในอดีต

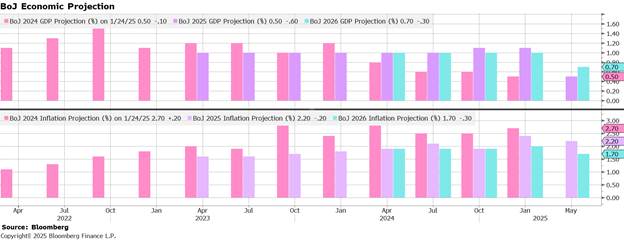

🔮 คาดการณ์เศรษฐกิจล่าสุดจาก BoJ: ถอยออกช้าๆ ในขณะที่ เศรษฐกิจเริ่มเปราะบาง

- BoJ ปรับลดคาดการณ์ GDP ปี 2025 เหลือ +0.5% (จากเดิม +1.0%) สะท้อนว่า ความเสี่ยงจากสงครามการค้า เงินเฟ้อในกลุ่มอาหาร และภาวะอุปสงค์โลกที่ซบเซา เริ่มกดทับโมเมนตัมเศรษฐกิจ

- Core Inflation ปี 2025 ปรับลดเหลือ 2.2% (จาก 2.7%) โดย BoJ มองว่า เงินเฟ้อจะชะลอลงในปี 2026 (คาดการณ์ 1.7%) ก่อนจะขยับขึ้นเล็กน้อยในปี 2027 สู่ระดับ 1.9%

- แนวทางนี้ แสดงว่า BoJ คาดว่า เงินเฟ้อจะอยู่ “ใกล้ 2%” โดยไม่จำเป็นต้องอยู่เหนือเป้าหมาย ซึ่งเปิดทางให้ BoJ สามารถคงอัตราดอกเบี้ยในระดับปัจจุบันได้นานขึ้น หากความไม่แน่นอนระหว่างประเทศยังคงอยู่

นโยบายการคลังของรัฐบาล Ishiba: รักษาวินัยในยุคดอกเบี้ยสูง

ภายใต้ภาวะดอกเบี้ยขาขึ้นและตลาดพันธบัตรที่เริ่มผันผวน รัฐบาลญี่ปุ่นภายใต้การนำของนายกรัฐมนตรี Shigeru Ishiba ยืนหยัดในแนวทาง “ไม่ใช้นโยบายการคลังเชิงรุกที่อิงกับหนี้ใหม่” แม้จะถูกกดดันจากทั้งฝ่ายค้านและประชาชนในช่วงก่อนการเลือกตั้งสมาชิกวุฒิสภาเดือน ก.ค. โดยเป้าหมายของรัฐบาล คือ การ รักษาความเชื่อมั่นของตลาดในระยะยาว แม้ต้องแลกกับการไม่ตอบสนองคำเรียกร้องเรื่อง “ลดภาษีบริโภค” หรือ “เพิ่มการใช้จ่ายสวัสดิการ” อย่างที่ฝ่ายค้านเสนอ

🔒 หลีกเลี่ยงการสูญเสียความเชื่อมั่นของตลาด

- นายก Ishiba และรัฐมนตรีคลัง Kato เตือนว่า หากตลาดการเงิน หมดความเชื่อมั่นในความยั่งยืนทางการคลังของญี่ปุ่น จะนำไปสู่:

- การพุ่งขึ้นของ อัตราดอกเบี้ยระยะยาว

- การ อ่อนค่าของเงินเยนอย่างรุนแรง

- และความเสี่ยงต่อ เงินเฟ้อเร่งตัวแบบไร้การควบคุม

- ประเด็นนี้มีน้ำหนักมากขึ้นในยุคที่ BoJ ลดการเข้าซื้อพันธบัตรลง ทำให้ “ต้นทุนการกู้ยืมของรัฐ” ขึ้นอยู่กับภาวะตลาดมากกว่าเดิม

🧺 มาตรการช่วยค่าครองชีพ: เลือกใช้ “กลไกราคาเป้าหมาย”

แม้จะไม่เลือกใช้หนี้ใหม่ เพื่อกระตุ้นเศรษฐกิจ แต่รัฐบาลยังคงเดินหน้านโยบายช่วยเหลือครัวเรือนผ่านเครื่องมืออื่น เช่น:

- การ ระบายข้าวจากสต๊อกรัฐ เพื่อบรรเทาภาวะเงินเฟ้อด้านอาหาร โดยเฉพาะในเมืองใหญ่

- การจัดสรร เงินช่วยเหลือแบบเฉพาะพื้นที่ (Targeted Subsidies) แก่ท้องถิ่นที่ได้รับผลกระทบมากเป็นพิเศษ

- อุดหนุนราคาพลังงาน แบบชั่วคราว โดยไม่บิดเบือนกลไกตลาด

ทั้งหมดนี้เป็นแนวทาง “การช่วยเหลือเชิงเป้าหมาย” (Targeted Intervention) แทนการอัดฉีดวงกว้างที่ต้องใช้งบประมาณใหม่

💼 ดันค่าแรงภาคเอกชน: จุดยืนทางโครงสร้างเพื่อสลัดภาวะเงินฝืด

รัฐบาล Ishiba เชื่อว่า การขึ้นค่าแรง คือ “รากฐานของกลไกฟื้นฟูเศรษฐกิจระยะยาว” โดยมุ่งหวังสร้าง “วงจรดี” ระหว่างรายได้-การบริโภค-การลงทุน:

- สนับสนุนการเจรจา Spring Wage ให้เกิดการขึ้นค่าจ้างเฉลี่ยในระดับสูงอย่างต่อเนื่อง (ปี 2024 บรรลุ +3.6%)

- เร่งปรับขึ้น ค่าแรงขั้นต่ำอย่างมีเสถียรภาพ

- ผลักดันกลไกราคาสินค้าและแรงงานให้มีความยืดหยุ่นมากขึ้น เพื่อยกระดับผลิตภาพในภาพรวมของประเทศ

📊 งบประมาณปี 2025: ใหญ่ที่สุดในประวัติศาสตร์ แต่พยายามรักษาวินัย

- งบประมาณปี 2025 ของญี่ปุ่นตั้งไว้ที่ 115.5 ล้านล้านเยน เพิ่มขึ้น +2.6% จากปีก่อนหน้า ซึ่งถือเป็นระดับ สูงสุดเป็นประวัติการณ์

- อย่างไรก็ตาม รัฐบาลสามารถ จำกัดการออกพันธบัตรใหม่ไว้ที่เพียง 28.6 ล้านล้านเยน ซึ่งถือว่า ต่ำที่สุดในรอบ 17 ปี นับตั้งแต่ปี 2008

- ส่งผลให้อัตราพึ่งพิงหนี้ใหม่ (Debt Dependence Ratio) ลดลงเหลือเพียง 24.8% ต่ำกว่าเกณฑ์ 30% เป็นครั้งแรกนับตั้งแต่ปี 1998

🔍 หากไม่ออกพันธบัตรใหม่เพิ่มเติม รัฐบาลจัดหาเงินผ่านอะไร?

| แหล่งรายได้ | มูลค่า (ล้านล้านเยน) | สัดส่วนโดยประมาณ |

| รายได้จากภาษี | 78.4 | ~68% |

| การออกพันธบัตรใหม่ (สำหรับการใช้จ่ายเพิ่มเติม) | 28.6 | ~25% |

| รายได้อื่น ๆ (กองทุนพิเศษ, หมุนเวียนหนี้, รายได้ทรัพย์สินรัฐ) | 8.5 | ~7% |

ที่มา: MOF Japan – Highlights of the Draft FY2025 Budget (ธ.ค. 2024)

📘 รายละเอียด “รายได้อื่นๆ” ที่ช่วยชดเชยการไม่ออกหนี้ใหม่:

- Refinancing Bonds: การออกพันธบัตรใหม่เพื่อ “หมุนเวียนหนี้เดิม” ที่ครบกำหนดชำระ โดยไม่เพิ่มภาระหนี้สุทธิ

- Special Accounts & FILP (Fiscal Investment and Loan Program): กองทุนพิเศษที่นำเงินจากแหล่งรายได้รัฐ เช่น ไปรษณีย์ หรือกองทุนสาธารณะ มาจัดสรรเพื่อการลงทุนระยะยาวโดยไม่ผ่านงบกลาง

- รายได้จากการบริหารสินทรัพย์ของรัฐ: เช่น การให้เช่าทรัพย์สินราชการ การขายที่ดินหรืออาคารรัฐที่ไม่ได้ใช้งาน รวมถึงเงินปันผลจากรัฐวิสาหกิจ

บทสรุป: ญี่ปุ่นในช่วงเปลี่ยนผ่าน — เงินเฟ้อสูง ตลาดตราสารหนี้กำลังปรับตัว ท่ามกลางความท้าทายเชิงโครงสร้าง

✅ ด้านดี: Capex ขยายตัวต่อเนื่อง / การขึ้นค่าแรงหนุน Domestic Demand

การลงทุนภาคเอกชน (+1.4% vs. prev. +0.8%) ยังเติบโตต่อเนื่องเป็นไตรมาสที่ 4 สะท้อนความเชื่อมั่นในภาค Automation และพลังงานสะอาด ขณะเดียวกัน การขึ้นค่าแรงจาก Spring Wage และค่าแรงขั้นต่ำที่ปรับขึ้น ช่วยประคองกำลังซื้อในประเทศ แม้แรงซื้อยังไม่ฟื้นเต็มที่

⚠️ ความเสี่ยงระยะสั้น: บริโภคเปราะบาง / Net Exports ถูกบีบจากภาษี

การบริโภคภาคเอกชนทรงตัว (0.0% vs. prev. +0.3%) แม้รายได้เพิ่ม สะท้อนภาระค่าครองชีพยังสูง ขณะที่ การส่งออกติดลบครั้งแรกในรอบปี (-0.6%) และการนำเข้าเร่งตัวขึ้น (+2.9%) ทำให้ Net Exports หักจาก GDP ถึง -0.8ppts — แรงเสียดทานจากภาษี Trump เริ่มชัด

🔺 ความเสี่ยงระยะถัดไป: ทิศทางนโยบายการเงินและการคลัง

BoJ อยู่ในภารกิจ Normalize นโยบายการเงิน เพื่อลดบทบาทในตลาดและปล่อยให้ดอกเบี้ยสะท้อนกลไกจริง

แต่นโยบายดังกล่าวมีผลกระทบโดยตรงต่อภาระทางการคลังและรัฐบาล — เพราะหากดำเนินการเร็วเกินไป อาจนำไปสู่ ดอกเบี้ยพุ่ง เงินเยนอ่อน และเงินเฟ้อเร่งตัวแบบควบคุมไม่ได้ ซึ่งถือเป็น ความท้าทายเชิงนโยบายร่วมกัน ระหว่าง BoJ กับรัฐบาล

ขณะเดียวกัน รัฐบาล Ishiba เองก็มี พันธกิจเฉพาะด้าน ในการบริหารงบประมาณอย่างมีวินัย ท่ามกลางข้อจำกัดทางการคลังและแรงกดดันทางการเมือง

ทั้งสองฝ่ายจึงต้องดำเนินนโยบายอย่างสอดประสาน ไม่เพียงเพื่อบรรลุเป้าหมายเฉพาะของตนเอง แต่เพื่อไม่ให้แรงกระเพื่อมทางนโยบายฝ่ายหนึ่งส่งผลสะเทือนต่ออีกฝ่าย