Market Overview : ก.ค. 2018

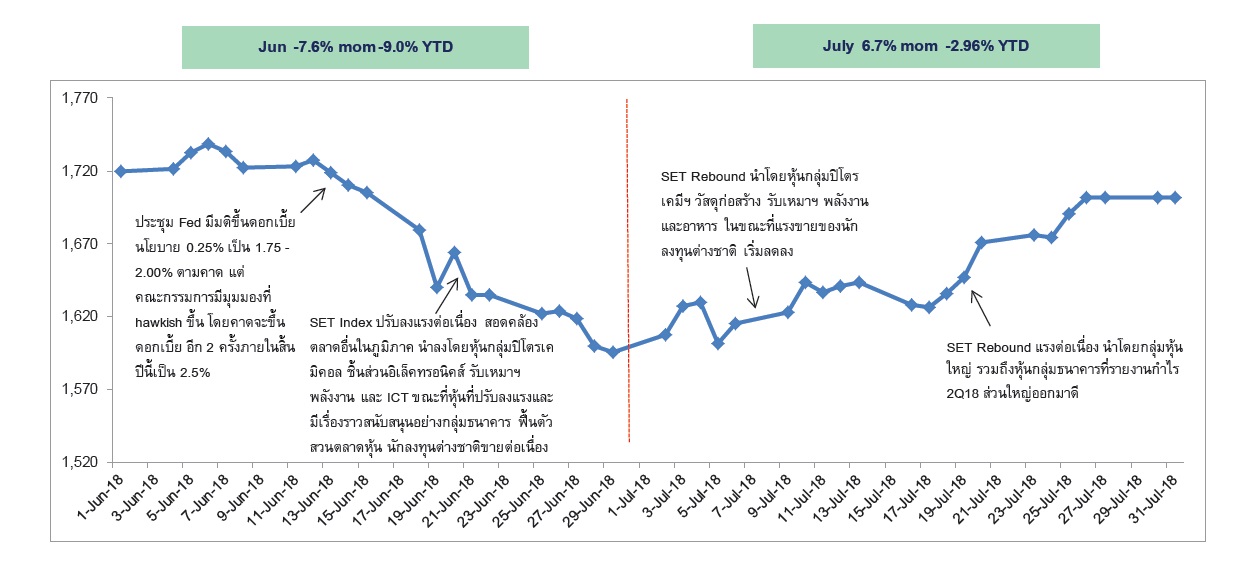

- ภาพรวมผลตอบแทนตลาดหุ้นไทยในเดือน ก.ค. พลิกกลับมาให้อัตราผลตอบแทนเป็นบวกร้อยละ 6.65 ต่างกับเดือน มิ.ย. ที่ให้ผลตอบแทนติดลบร้อยละ 7.61 นำโดยกลุ่มธนาคารพาณิชย์ปรับตัวขึ้นจากผลประกอบการไตรมาสที่ 2 ที่ดีกว่าตลาดคาด ประกอบกับตัวเลข NPL ที่ดีขึ้น โดยธนาคารพาณิชย์ขนาดใหญ่สามารถควบคุมต้นทุนได้ดี ชดเชยการลดลงของรายได้ค่าธรรมเนียม ส่วนราคาของหุ้นในกลุ่มสื่อสารฟื้นตัว จากประเด็นที่กสทช. ประกาศปรับเปลี่ยนกฎเกณฑ์ที่ผ่อนปรนกับผู้ประกอบการ ทำให้ราคาประมูลตั้งต้นลดลง และลดแรงกดดันในการตั้งราคาประมูลของผู้ประกอบการ ในขณะที่กลุ่มพลังงาน มีปัจจัยบวกจากราคาน้ำมันดิบและค่าการกลั่นที่ปรับตัวเพิ่มสูงขึ้น

- เม็ดเงินลงทุนต่างชาติในตลาดอาเซียนไหลออกอย่างต่อเนื่องมาตลอด 3 เดือนก่อนหน้า แม้ว่าเริ่มเห็นการกลับมาของเม็ดเงินลงทุนต่างชาติในช่วงปลายเดือนก.ค. แต่ระยะเวลาในการกลับมาของเม็ดเงินลงทุนยังมีความไม่แน่นอนว่าจะกลับมาอย่างต่อเนื่องหรือเป็นเพียงช่วงสั้น เนื่องจากปัจจัยเรื่องสถานการณ์สงครามการค้าอาจกลับมากดดันตลาดหุ้นได้ใหม่ ประเด็นเรื่องสงครามการค้าเริ่มเห็นการตอบโต้กันระหว่างสหรัฐอเมริกาและจีนมากขึ้น สหรัฐอเมริกาออกมาเพิ่มภาษีจากร้อยละ 10 เป็นร้อยละ 25 บนสินค้านำเข้าจากจีนมูลค่ารวม 2 แสนล้านเหรียญสหรัฐในช่วงเดือน ก.ย. นี้ ส่วนจีนตอบโต้ด้วยมาตรการการตั้งภาษีร้อยละ 5-25 บนสินค้านำเข้าจากสหรัฐอเมริกามูลค่ารวม 6 หมื่นล้านเหรียญสหรัฐ เป็นต้น อย่างไรก็ตามเราเชื่อว่าผลกระทบต่อบริษัทจดทะเบียนในไทยยังประเมินได้ยาก เนื่องจากยังไม่มีความชัดเจนในข้อสรุปของข้อตกลงการกีดกันการค้าครั้งนี้

- แม้ว่าในช่วงที่ผ่านมาตัวเลขเศรษฐกิจไทยที่ประกาศออกมาจะยังคงขยายตัวได้ในระดับกลาง แต่เนื่องจากตัวเลขที่ประกาศออกมานั้นถูกผลักดันจากบางภาคส่วนเท่านั้น ไม่ได้สะท้อนปัจจัยเชิงบวกต่อหุ้นทุกตัว เพราะผลประกอบการไม่ได้ขึ้นอยู่กับปัจจัยทางเศรษฐกิจเพียงอย่างเดียว ประเด็นสงครามการค้ายังคงเป็นประเด็นที่ต้องจับตาดู เนื่องจากสหรัฐอเมริกาจะเริ่มขึ้นภาษีนำเข้าสินค้าจากจีนเป็นรอบที่ 2 ช่วงกลางเดือน ส.ค. และกระบวนการรับฟังความเห็นจากสาธารณะต่อประเด็นการเก็บภาษีนำเข้าร้อยละ 25 จากสินค้าจีนมูลค่า 2 แสนล้านเหรียญสหรัฐจะสิ้นสุดในปลายเดือน ส.ค. ทำให้ยังคงมีความเสี่ยงที่กดดันตลาดได้อีก แต่ผลประกอบการที่กำลังทยอยประกาศจะเป็นปัจจัยสำคัญที่น่าจะมีผลตัดสินแนวโน้มของทิศทางตลาด

มุมมองตลาดหุ้นไทย :

ตลาดหุ้นไทยเคลื่อนไหวไปในทิศทางเดียวกับภูมิภาค ซึ่งกระแสเงินลงทุนจากต่างชาติมีน้ำหนักต่อการลงทุนในตลาดหุ้นค่อนข้างสูง Fund Flow ยังคงไหลออกจาก Emerging Market ซึ่งทำให้ยังต้องระมัดระวังการลงทุน อย่างไรก็ตาม เมื่อผลประกอบการกลับมาฟื้นตัวดีอีกครั้ง เราคาดการณ์ว่ากระแสเงินลงทุนจะกลับมาเป็นตัวขับเคลื่อนตลาดหุ้นของภูมิภาคอาเซียน โดยที่ผ่านมาอัตราส่วนราคาหุ้นต่อกำไรสุทธิ (P/E Ratio) ที่ระดับ 15.49 เท่าเทียบ (15/8/2561) กับปลายปี 2017 ที่ 17.48 เท่า เรามองว่าเป็นระดับที่น่าสนใจสำหรับการลงทุนในระยะกลางถึงยาวของตลาดหุ้นไทย

ปัจจัยทั้งบวก/ลบต่อกองทุน

(+) สภาพัฒน์ ประกาศตัวเลขผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของไทยในไตรมาส 2/61 ขยายตัว 4.6% แสดงถึงพื้นฐานเศรษฐกิจไทยที่ยังคงเติบโตได้ดี และเริ่มมีการกระจายไปยังทุกภาคส่วน ทั้งภาคการบริโภค การส่งออก การท่องเที่ยว และการลงทุน แม้ว่าการกระจายรายได้สู่ผู้มีรายได้น้อยยังเป็นปัญหาอยู่ก็ตาม รวมไปถึงโครงการ EEC ของรัฐบาลที่เริ่มเดินหน้าชัดเจนขึ้น ทำให้มีแนวโน้มที่จะช่วยกระตุ้นการลงทุนทั้งภาครัฐและเอกชนให้เพิ่มมากขึ้น ซึ่งจะช่วยสนับสนุนการเติบโตของกำไรของบริษัทจดทะเบียน และช่วยหนุนบรรยากาศการลงทุนที่ดีได้

(+) การเลือกตั้งมีความชัดเจนมากขึ้น ยังคงเดินหน้าตามโรดแมพได้ การประกาศช่วงเวลาการเลือกตั้งที่ชัดเจน ก็จะช่วยให้ Sentiment การลงทุนในตลาดหุ้นดีขึ้นด้วย

(+/-) สหรัฐฯ และจีนจะเปิดการเจรจาการค้ากัน ซึ่งก็ยังเป็นแค่จุดเริ่มต้นเท่านั้น ดังนั้น ก็ยังมีความเสี่ยงอยู่สำหรับปัจจัยนี้ อย่างไรก็ดียังต้องจับตาดูการเจรจาการค้าระหว่างสหรัฐฯ และจีนจะประสบความสำเร็จหรือไม่ต่อไป

(-) วิกฤติในตุรกี แม้ว่าคลายความกังวลเกี่ยวกับวิกฤติในตุรกีได้บ้าง ภายหลังจากที่กาตาร์ตกลงจะเข้าไปลงทุนในตุรกีด้วยวงเงิน 1.5 หมื่นล้านดอลลาร์สหรัฐฯ และไม่กระทบต่อไทยโดยตรงแต่ Fund Flow ยังคงไหลออกจาก Emerging Market ซึ่งทำให้ยังคงต้องระมัดระวังการลงทุน

กลยุทธ์การลงทุนของกองทุน :

การลงทุนในหุ้นจะเน้นบริษัทคุณภาพที่มีรูปแบบธุรกิจที่เข้มแข็ง มีศักยภาพเติบโตได้ต่อเนื่อง มีฐานะการเงิน แข็งแกร่ง มีกระแสเงินสดสูง และมีแนวโน้มการจ่ายปันผลดีอย่างสม่ำเสมอ หากมีการย่อตัวลงก็เป็นโอกาสในการคัดสรรหุ้นรายตัวที่มีแนวโน้มผลประกอบการที่ดีในช่วงระยะกลางถึงยาว และการหลีกเลี่ยงการลงทุนในหุ้นกลุ่มที่มีโอกาสได้รับผลกระทบจากสงครามการค้าเป็นการจำกัดความเสี่ยงของการลงทุนในระยะนี้ โดยผู้จัดการกองทุนได้เพิ่มสัดส่วนการลงทุนในหุ้นในช่วงที่ตลาดผันผวนและราคาหุ้นของบริษัทที่มีคุณภาพดีลดต่ำลงกว่าราคาที่ควรจะเป็น รวมถึงได้ลดสถานะการลงทุนในอุตสาหกรรมที่ราคาหุ้นขึ้นมามากกว่าราคาที่ควรจะเป็น และ/หรือแนวโน้มของอุตสาหกรรมหรือบริษัทอาจลดลงในอนาคต เช่น เทคโนโลยีสารสนเทศและการสื่อสาร ธนาคาร พลังงาน โดยเพิ่มน้ำหนักการลงทุนในอุตสาหกรรมพาณิชย์ การแพทย์ อาหาร/เครื่องดื่ม ซึ่งเป็นส่วนหนึ่งที่ทำให้ผลการดำเนินงานปรับตัวดีขึ้นกว่าเดือนที่ผ่านมา

ทั้งนี้ การเพิ่มหรือลดน้ำหนักการลงทุนในหมวดอุตสาหกรรมหรือรายบริษัท จะขึ้นอยู่กับกรอบนโยบายการลงทุนของกองทุนนั้นๆ ด้วย

ผลการดำเนินงานและความผันผวนของผลการดำเนินงาน ณ วันที่ 31 มิ.ย. 2018